原标题:燃料油专题研究:供需双弱 高硫裂差持续走高告一段落 来源:对冲研投

燃料油受新冠疫情影响节后大幅低开,后期随复工情绪的发酵跟随原油一路走高,上周期价已涨至节前水平。近日随着海外疫情加速蔓延,原油上涨受阻及全球宏观预期再受冲击使得燃油价格回调压力剧增,高低硫价差走缩与深加工经济性走弱背景下,高硫裂差的持续走高亦或告一段落。

1

成本端:原油步入震荡格局

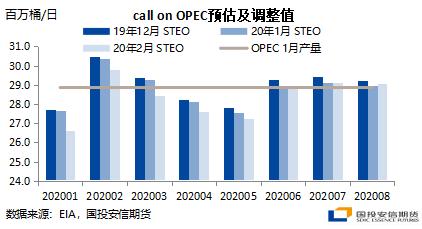

近期原油市场的交易核心在于新冠疫情引发的终端需求锐减与供应端利比亚断供、欧佩克高执行率减产之间的博弈。疫情在国内迅速蔓延之后国际油价一度暴跌,月中IEA、EIA、OPEC公布的2月月报对2020年石油需求增长预估分别下调36.5万桶/日、31万桶/日、23万桶/日,春季全球call on OPEC(市场对OPEC的原油需求)已位于2800万桶/日以下,也就是说即使OPEC维持1月2886万桶/日的产量水平,供大于求的局面仍将显现,然而随着弱需求逐步成为共识,疫情好转和复工预期带动低估值下的油价快速反弹。图1:call on OPEC预估及调整值

对于当前市场来说,上周国内新增确诊持续逐步下降,新增治愈病历数亦开始快速增加,新增病例零报告的省份逐渐增多,根据发改委消息,全国规模以上工业企业复工率逐步提高,部分省份已超过70%,可以看出,国内疫情和复工预期的转好已被证实,终端油品消费正在回暖。但由于前期炼厂开工下降程度不及终端油品消费的下降,成品油库存快速累积,对后期炼厂原料需求形成压制。隆众数据显示上周山东地炼常减压开工率降至37.59%,较此前一周下跌8.54%,同比下跌42.53%,受前期高库存影响,终端需求转暖向炼厂开工率的传导将被放缓,炼厂开工低位持续时间或相对较长,原油现货端仍有压力,因此当前国内原油需求仍呈现弱事实强预期的局面且强预期已被市场一定程度交易,短期内难以对期价产生强劲的驱动。

与此同时,海外市场需求预期短期内快速边际转弱,韩国、日本、意大利等国确诊人数攀升,韩国已将新冠肺炎传染病危机预警级别上调至最高级别,意大利也有部分市镇封城隔离,海外疫情的扩散加大了原油消费预期边际转弱的风险。

供应方面,主动减产高执行率与利比亚断供驱动下欧佩克产量延续了去年的下降趋势,近两月伊拉克、阿联酋等国产量明显下滑,此前沙特孤军奋战的局面有所改观,叠加1月下旬开始利比亚产量的下滑,欧佩克1月产量已接近去年9月沙特石油设施遇袭时的产量低点水平,从利比亚国家石油公司公布的数据来看,2月利比亚产量将进一步下降50万桶/日,欧佩克总产量有望进一步下滑。

然而主动减产能否进一步深化市场仍有分歧,上周五市场传言沙特正考虑解除与俄罗斯长达四年的石油生产联盟,虽然随后沙特方面进行辟谣并表示正在与所有的欧佩克+伙伴保持不断的沟通和对话,但需注意减产联盟成立以来俄罗斯一直没有实质性的减产贡献,一定程度或将制约欧佩克一味的份额让步,3月会议能否形成进一步深化减产将决定供需再平衡的节奏,在欧佩克已处于超额减产、地缘引发断供以及制裁预期充分炒作的背景下,供应端短期来看很难提供新的驱动。综上,虽然原油市场长期来看具备一定估值优势,但缺乏强劲驱动的背景下短期仍缺乏大涨基础,或将逐步进入低位震荡局面,关注点转向海外疫情超预期发展对全球宏观预期形成的冲击以及欧佩克+3月会议前的减产预期释放情况。图2:欧佩克主动减产11国减产执行情况

2

高硫燃油裂解价差面临压力

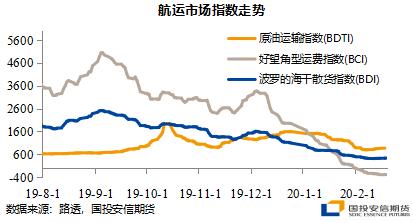

图3:航运市场指数走势

新冠疫情的爆发加速了航运景气度下滑,国内企业推迟复工、疫情影响码头及船员作业等因素使得进出口航运活动放缓,全球集装箱船平均航速走低,部分港口船只积压,短期船用燃油需求受明显抑制。对于期价来说,在国内疫情数据好转和复工预期的支撑下,船用油需求回升预期相对确定,但近日海外疫情的蔓延使得全球航运活动预期再度快速走弱,全球宏观预期冲击下航运需求的恢复恐再被延后。

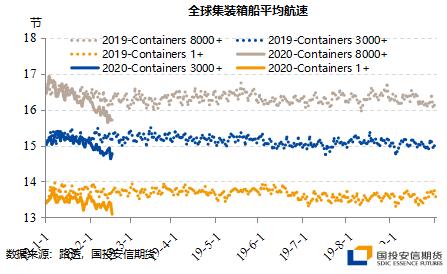

图4:全球集装箱船平均航速

图5:新加坡船燃销量

IMO2020正式实施之后,低硫资源成为航运市场的消费主力,从新加坡1月船燃销量来看重质低硫燃油与重质高硫燃油的比例为2.9,疫情对航运市场的打压对低硫燃油更为直接,高低硫价差进一步缩窄。另一方面,国内燃料油出口退税政策1月22日发布,并已完成数单国产低硫船燃出口退税通关业务,产能释放将有效缓解亚洲地区低硫船燃供需紧张局面,低硫燃料油供应预期边际宽松。

对于高硫燃油来说,我们在20年年度策略报告《跌势趋缓,守望春来》以及1月7日专题报告《地缘风险加剧,裂差长多仍可行》中对裂解价差的走高预期进行了详尽阐述,目前新加坡高硫裂解价差已涨至-10美元/桶附近,短期或将逐步面临压力。一方面,低硫燃油承压主导的高低硫价差缩窄使得脱硫塔经济性下滑,疫情导致的部分脱硫塔改装延期交付对高硫船用需求也相对不利;另一方面,去年11月开始美国燃料油进口的走高近期没能得到持续,随着裂差上涨,深加工需求的经济性愈发受制需要关注。供应方面,高硫燃油东西价差走弱,后期套利船货流入有望减少,叠加炼厂季节性检修与美国加大对委内瑞拉制裁,东区供应压力有所减轻。整体来看,燃油呈现供需双弱局面,但近期需求端的影响或更为核心,裂差多头策略的估值优势逐步丧失,预计涨势将明显放缓。

图6:高低硫价差与高硫裂解价差走势

综上,海外疫情扩散带来的宏观冲击短期内无法证伪,原油震荡偏弱的概率加大,燃油成本端缺乏支撑,裂差承压的预期下,燃油价格面临较大回调压力,波动节奏将主要受原油主导。建议低位多单止盈出场,短期观望为宜,等待避险情绪进一步释放。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)