感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:央行:国外央行扩表是放松,我们扩表是“收紧”

央行资产负债表环比收缩主要出现在降准的当月或次月

近期,央行资产负债表规模变化引起市场关注。

11月16日,央行发布《2019年第三季度中国货币政策执行报告》。在《正确看待央行资产负债表规模变化》专栏中,央行指出,不能简单套用国际经验通过央行资产负债表规模来判断货币政策取向, 短期要看超额准备金率的变化,长期关键要看法定准备金率对银行货币创造能力约束的变化。

当前, 中国仍实施常态货币政策,法定准备金率是使用的主要政策工具之一。 虽然中国人民银行资产规模增长放缓甚至可能下降,但降准放松了流动性约束,增大了货币创造能力,与国外央行量化宽松结束后一度进行的“缩表”有本质区别。

扩表是“收紧” ,缩表是“放松”

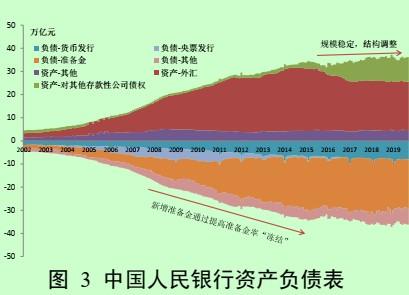

央行表示,目前,中国人民银行与美联储资产负债表结构存在较大差异。 中国人民银行资产负债表主要反映了央行和银行之间的关系,资产端以外汇储备(在资产负债表上体现为外汇占款形式)和对银行的债权为主,负债端则以对银行的债务和现金为主。

同时,中国实施常态货币政策,法定存款准备金率作为常规货币政策工具发挥了重要作用,这导致中国人民银行资产负债表变化的效果与美联储明显不同。

2002-2014 年, 中国人民银行资产负债表资产方的外汇占款和负债方的超额准备金快速增加。这一阶段, 中国人民银行虽然扩表,但由于法定准备金率提高,冻结银行体系流动性(减少超额准备金数量),使银行可用资金减少,对银行贷款创造存款行为施加流动性约束,货币政策操作是“收紧”的。对冲被动增加的外汇占款后,货币政策总体上是稳健的。

2015 年以来, 中国人民银行资产负债表规模增速明显放缓,结构调整较大。外汇占款一度下降较快, 中国人民银行通过中期借贷便利( MLF)、抵押补充贷款( PSL)等工具弥补外汇占款下降的资金缺口。同时下调法定存款准备金率,对冲银行因存款增加而需要补缴的法定准备金。

事实上,降准操作并不改变央行资产负债表规模,只影响负债方的结构。但考虑到降准是政策效应较强的操作工具,央行同时会减少逆回购、 MLF 等操作以保证银行体系流动性合理充裕,银行也可能根据经营需要减少对中央银行的负债,央行资产负债表规模会出现增速下降或收缩的情况,因此近期中国人民银行资产负债表环比收缩主要出现在降准的当月或次月。

但长期看,下调法定准备金率的货币政策操作放松了银行贷款创造存款行为的流动性约束,在信用收缩的背景下起到了对冲作用, 使货币条件总体保持稳定。

此外还要看到,央行资产负债表受季节性因素影响较大,财政收税和支出、现金投放和回笼,都会引起央行资产负债表规模变化,因此观察个别时点的央行资产负债表规模并无太大意义。

用较长期的视角看, 2005 年以来,虽然央行资产负债表增速有一定波动,但除 2009-2010 年外,中国金融机构各项贷款余额同比增速基本保持平稳,也说明中国货币政策总体上是稳健的。

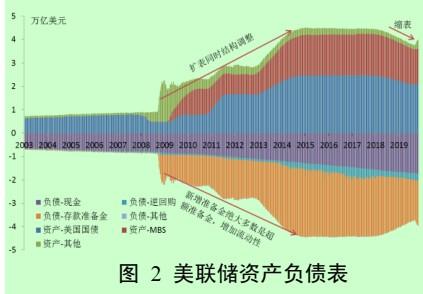

美联储扩表是放松,缩表是收紧

美联储是典型的国际金融危机后实施非常规货币政策的发达经济体央行。

危机发生前,美联储资产负债表中资产端的国债和负债端的现钞发行量均占到 9成左右,且两者基本相等。美联储主要使用利率工具,较少使用法定准备金率工具。

危机发生后,利率降至零下限附近,常规的利率工具失效,美联储通过三轮量化宽松( QE)购买国债和抵押贷款支持债券( MBS),以进一步放松货币条件。

在美联储资产负债表中,其资产端的国债和 MBS、负债端的存款准备金迅速增加。由于美国的法定准备金率常年处于较低水平,增加的存款准备金绝大多数为超额准备金,相当于直接在市场上投放了大量流动性,货币政策是放松的。 2017 年美联储启动了缩表计划,停止部分到期债券再投资,在资产负债表中,其资产端的国债和 MBS、负债端的存款准备金(主要是超额准备金) 平稳减少,直接减少了银行体系流动性,货币政策是收紧的。

此前,2019年10月,美联储从当月15日起到明年第二季度将每月购买600亿美元短期美国国债,通过扩张自身资产负债表的方式来增发美元、刺激经济。这是2012年9月第三轮量化宽松(QE)措施推出以来,美联储首度大规模扩张资产负债表。

扩张资产负债表俗称“扩表”,指央行通过购买资产来扩大自身资产负债表规模,以支持货币增发的经济行为。美联储在2008年金融危机爆发后推出量化宽松政策,曾多次借助大规模扩表方式向金融市场“放水”,以刺激当时处于衰退之中的美国经济。

美联储官方数据显示,自2008年以来,美联储曾先后实施过三轮量化宽松措施,分别被业界称为“QE1”“QE2”和“ QE3”。三轮量化宽松后,美联储资产负债表规模从2008年金融危机爆发前的不足1万亿美元,一度剧增至4.5万亿美元。

除了扩表之外,美联储日前还宣布,将自今年9月中旬启动的回购计划至少延长到2020年1月,以确保金融系统中美元供应充足,并降低货币市场压力对政策执行产生不利影响的风险。

责任编辑:刘万里 SF014

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)