原标题:建投能源兰太实业收购皆遭否 国泰君安一日两败泪奔

中国经济网北京7月26日讯(记者 魏京婷)7月24日,证监会发布并购重组委2019年第32次会议审核结果,结果显示,河北建投能源投资股份有限公司(以下简称“建投能源”,股票代码:000600)、内蒙古兰太实业股份有限公司(以下简称“兰太实业”,股票代码:600328)发行股份购买资产事项均未获通过。

并购重组委对建投能源的审核意见认为,建投能源未充分披露标的资产与上市公司主营业务具有显著协同效应;标的资产持续盈利能力的稳定性具有重大不确定性;标的资产房屋建筑物存在权属瑕疵。

并购重组委对兰太实业的审核意见为,兰太实业未充分披露本次交易有利于保持和增强上市公司独立性的具体措施;标的资产持续盈利能力存在重大不确定性。

值得注意的是,建投能源和兰太实业在本次的并购重组交易中,聘请的独立财务顾问均为国泰君安。而且,两家公司此次交易被否的原因中都涉及“标的资产持续盈利能力”问题。

而国泰君安在对建投能源交易事项出具的独立财务顾问报告中曾指出,拟收购资产经营状况良好,有利于提高上市公司资产质量。国泰君安在对兰太实业交易事项的独立财务顾问报告中也有类似积极评价,认为交易将盈利能力较好的资产注入上市公司,有助于顺应盐化工行业的利好发展周期,有效提升公司的综合实力和竞争力,同时公司净资产、净利润规模都将得到提升,上市公司的可持续发展能力将得到进一步提高。

25日,建投能源和兰太实业两家公司股票低开,全天低位震荡,截至收盘,建投能源报6.13元,跌幅3.46%,兰太实业报8.35元,跌幅2.22%。

建投能源10.5亿元收购遇阻 国泰君安:收购资产经营状况良好

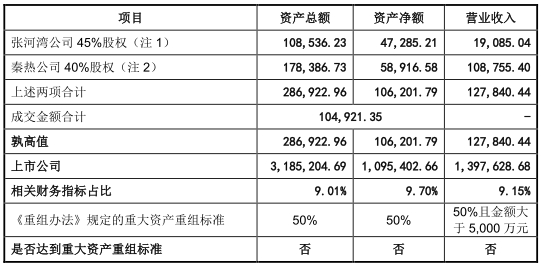

7月9日,建投能源发布了发行股份购买资产暨关联交易报告书(草案)(修订稿)。根据报告书,本次交易方案系建投能源向建投集团发行股份购买其持有的河北张河湾蓄能发电有限责任公司(以下简称“张河湾公司”)45%股权和秦皇岛秦热发电有限责任公司(以下简称“秦热公司”)40%股权。本次交易的独立财务顾问为国泰君安。

本次交易不会导致建投能源控制权变更。本次交易前后,建投能源的实际控制人均为河北省国资委,控股股东均为建投集团。

根据中铭国际出具的资产评估报告,标的资产在评估基准日2018年9月30日的评估值合计为10.49亿元。标的资产100%股权账面价值为16.94亿元,100%股权评估值为24.10亿元,增值为7.17亿元,增值率为42.30%。

建投能源以发行股份的方式支付对价。其中,张河湾公司100%股权账面价值为11.05亿元,100%股权评估值为17.02亿元,增值为5.97亿元,增值率为54.03%,收购股权比例45%,资产作价为7.66亿元。秦热公司的100%股权账面价值为5.88亿元,100%股权评估值为7.08亿元,增值为1.19亿元,增值率为20.29%,收购股权比例40%,资产作价为2.83亿元。

建投能源向建投集团发行股份购买资产的发行价格为公司董事会决议公告日前60个交易日股票交易均价的90%,即发行价格为5.21元/股。

由于公司于2019年6月5日实施了2018年年度权益分派,本次发行股份购买资产的股份发行价格由5.21元/股调整5.11元/股。

按照调整后5.11元/股的发行底价计算,上市公司本次向建投集团发行股份数量为2.05亿股。

国泰君安作为建投能源本次交易的独立财务顾问,认为本次重组完成后,上市公司的总资产和归属于母公司股东所有者权益均有所提升,且拟收购资产经营状况良好,有利于提高上市公司资产质量。本次重组完成后,上市公司的收入规模和盈利规模均有所提升,有利于增强改善公司财务状况,提高公司持续盈利能力。

本次重组交易对方建投集团为上市公司控股股东,故本次交易构成关联交易。根据《重组办法》第十二条的规定,本次交易不构成重大资产重组。

值得注意的是,本次交易不进行业绩补偿。

报告书称,影响张河湾公司财务费用的主要原因在于汇兑损益的变化。截至2018年9月30日,张河湾公司尚有未偿还的美元负债9632.90万元美金。考虑到张河湾公司未来收益仍将受到汇兑损益的影响,短期波动可能较大,因此本次交易未进行业绩补偿。

而秦热公司的营业成本主要是煤炭,近几年煤炭价格涨幅较大并维持高位运行,导致秦热公司盈利下降。煤炭价格的波动受到宏观调控、供需关系、经济景气度等多方面因素影响,具有较大不确定性,秦热公司未来业绩受煤炭价格波动影响较大,所以本次交易未进行业绩补偿。

建投能源本次重组方案被并购重组委否决的原因之一为,标的资产的持续盈利能力的稳定性。

其中,张河湾公司2018年净利润大降,毛利率下滑。2016年至2018年,张河湾公司实现营业收入分别为4.20亿元、4.21亿元、4.24亿元,实现净利润分别为507.87万元、7326.61万元、2117.59万元,毛利率分别为30.70%、33.04%、30.99%。

截至2018年末,张河湾公司资产总额为24.12亿元,负债总额为13.61亿元。

张河湾公司业绩情况

另一家标的公司秦热公司业绩下滑更加猛烈。2016年至2018年,秦热公司实现营业收入9.35亿元、10.55亿元、10.88亿元,实现净利润分别为7429.02万元、695.07万元、576.61万元,毛利率分别为24.29%、10.66%、9.28%。

截至2018年末,秦热公司资产总额为17.84亿元,负债总额为11.95亿元。

秦热公司业绩情况

兰太实业41亿元收购折戟 国泰君安:注入资产盈利能力较好

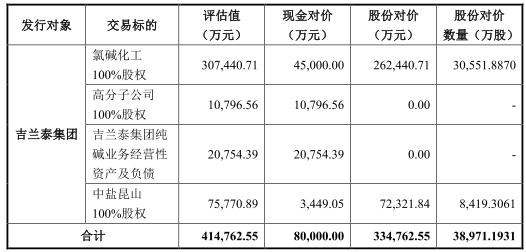

7月20日,兰太实业发布发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)。报告书显示,兰太实业拟以发行股份及支付现金方式向中盐吉兰泰盐化集团有限公司(以下简称“吉兰泰集团”)购买其持有的中盐吉兰泰氯碱化工有限公司(以下简称“氯碱化工”)100%股权、中盐吉兰泰高分子材料有限公司(以下简称“高分子公司”)100%股权、吉兰泰集团纯碱业务(以下简称“纯碱业务”)经营性资产和负债、中盐昆山有限公司(以下简称“中盐昆山”)100%股权。本次交易的独立财务顾问为国泰君安,主承销商为招商证券。

截至2018年6月30日,上述4项交易标的资产评估值合计为41.48亿元,评估增值率合计51.55%。

其中,氯碱化工100%股权评估值为30.74亿元,增值率46.50%、高分子公司100%股权评估值为1.08亿元,增值率125.43%、纯碱业务经营性资产及负债评估值为2.08亿元,增值率104.22%、中盐昆山100%股权评估值为7.58亿元,增值率55.04%。

本次交易,兰太实业拟向不超过10名特定投资者发行股份募集配套资金,募集资金总额不超过8亿元,发行股份数量不超过本次发行前兰太实业总股本的20%(即8760.62万股),募集配套资金扣除发行费用后将全部用于支付购买资产的现金对价。

按照交易对价41.48亿元、现金对价8亿元及发行价格8.41元/股计算,兰太实业将向吉兰泰集团发行3.98亿股用于支付本次交易的股份对价。

国泰君安在独立财务顾问报告中指出,本次交易将盈利能力较好的资产注入上市公司,有助于顺应盐化工行业的利好发展周期,有效提升公司的综合实力和竞争力,同时公司净资产、净利润规模都将得到提升,上市公司的可持续发展能力将得到进一步提高。本次交易完成后,上市公司的资产质量将得到提高,符合上市公司和全体股东的利益。

根据报告书,吉兰泰集团持有上市公司33.08%的股份,为兰太实业的控股股东。本次交易的交易对方为兰太实业控股股东吉兰泰集团,因此本次交易构成关联交易。同时,本次交易构成重大资产重组。

中盐集团为兰太实业实际控制人。本次交易完成后,吉兰泰集团将持有公司超过50%的股份,仍为公司控股股东,中盐集团仍为公司实际控制人。本次交易前后,兰太实业控股股东、实际控制人未发生变更。

业绩补偿方面,吉兰泰集团承诺,2019年至2021年,氯碱化工实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于3.33亿元、2.74亿元、2.69亿元;高分子公司实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于807.91万元、1102.41万元、1088.92万元;纯碱厂实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于1867.42万元、1837.43万元、2003.03万元;中盐昆山实现的扣除非经常性损益后归属于母公司股东的净利润分别不低于8322.12万元、8043.93万元、7816.65万元。

并购重组委同样在兰太实业的审核意见中指出,标的资产持续盈利能力存在重大不确定性。

兰太实业4项交易标的中,2项标的2018年净利润下滑,1项标的2017年净利润为负。

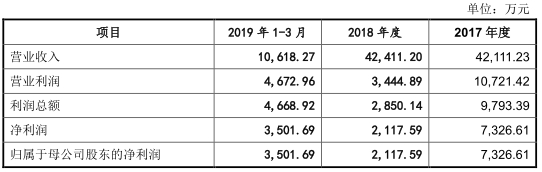

2017年、2018年,氯碱化工实现营业收入分别为37.22亿元、40.81亿元,实现净利润分别为5.70亿元、4.86亿元,扣非后净利润分别为5.66亿元、4.94亿元,毛利率分别为27.74%、26.04%。截至2018年末,氯碱化工资产总额50.48亿元,负债总额27.92亿元。

氯碱化工业绩情况

高分子公司的营业收入分别为5401.80万元、2.08亿元;净利润分别为-450.24万元、612.41万元,扣非后净利润分别为-450.24万元、553.69万元,毛利率分别为11.77%、11.38%。截至2018年末,高分子公司资产总额1.90亿元,负债总额1.38亿元。

高分子公司业绩情况

吉兰泰集团纯碱业务的营业收入分别为5.49亿元、5.25亿元,净利润分别为6104.46万元、1473.60万元,扣非后净利润分别为6101.80万元、1644.26万元,毛利率分别为22.05%、15.54%。截至2018年末,吉兰泰集团纯碱业务总资产4.44亿元,总负债3.37亿元。

吉兰泰集团纯碱业务业绩情况

中盐昆山的营业收入分别为17.70亿元、20.17亿元,净利润分别为2471.78万元、8653.61万元,扣非后净利润分别为439.40万元、8992.62万元,毛利率分别为9.57%、14.65%。截至2018年末,中盐昆山资产总额30.01亿元,负债总额24.37亿元。

中盐昆山业绩情况

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)