一财研选|医疗器械行业景气提升,这些公司产品将实现进口替代!

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年3月12日目录

►医疗器械行业景气提升,这些公司产品将实现进口替代!(中信建投)

►国防支出增速创近年新高,装备建设获得强力支撑(国海证券)

►生长激素已处爆发起点,两大行业龙头望分享行业盛宴(方正证券)

►拼多多崛起凸显社交电商潜在空间,这些公司将受益!(东吴证券)

►我国快递行业淡季不淡,板块投资窗口已悄然来临(招商证券)

1.医疗器械行业景气提升,这些公司产品将实现进口替代!(中信建投)

2016年全球医疗器械市场规模为4059亿美元,同比增速为5%左右,略高于全球药品行业增速。2016年我国医疗器械市场规模为4617亿元,近年来增速超过20%,远高于全球增速,也高于我国药品市场规模10%左右的增速。中信建投研究发现国内企业在中低端器械领域生产企业众多,但部分高端器械领域已开始或完成进口替代。

中信建投指出在新医改背景下,医院行为发生转变,进口替代拐点出现。在医改的大背景下,医院从重药到规范化诊疗的行为转变,令医院对成本效益的关注度提升,医技科室地位提高,这是医疗器械需求持续高景气的重要原因之一。通过多家医院的实地访谈,中信建投认为在医院预算精细化管理的背景下,优质国产设备的性价比优势凸显,进口替代的拐点即将出现。

中信建投认为在行业政策红利的影响下,“中国制造”迎来良好的外部发展环境:①随着分级诊疗政策不断实施,基层医疗机构对医疗设备需求出现井喷,但企业需以价换量,受益程度不等;②国家层面鼓励采购国产设备,2017年看到在各省加速落地,2018年这一趋势会更加明确;③国家鼓励企业创新,2014年以来创新医疗器械特别审批程序正在积极开展,多家企业受益;④政策鼓励社会资本办医,民营医院扩张使国产设备需求增多。

中信建投指出医疗器械龙头的中国崛起之路即将开启。通过持续的研发投入和跨国并购,中国医疗器械龙头已积累了部分核心技术,从而实现了关键零部件的自产,并赢得了终端客户的高度认同;资本积累亦帮助企业实现了跨越式发展。

随着医疗器械行业景气度提升,中信建投建议增加配置水平,优选关注手握核心技术的细分龙头,包括乐普医疗(300003.SZ)、开立医疗(300633.SZ)、安图生物(603658.SH),积极关注鱼跃医疗(002223.SZ)、万东医疗(600055.SH)。

2.国防支出增速创近年新高,装备建设获得强力支撑(国海证券)

据新华社报道,2018年我国国防支出将增长8.1%,达到11069.51亿元。国海证券指出,这是自2014年以来,国防支出增速的首次提高,进一步反应了我国对国防建设的高度重视。2017年我国国防支出已超过万亿,2018年进一步提升至11069.51亿元,我国国防建设获得强力的经费支撑。

当前,我国国防水平处于快速提升的阶段,海陆空三军加速转型,国产航母、大型驱逐舰、战略运输机、隐身战斗机、通用型直升机等一大批新型装备集中亮相,国防支出的增加将为军队转型和武器装备建设提供强力经费保障。国海证券看好国防支出增长对军工行业的积极影响,武器装备有望加速列装,军工行业景气度有望进一步提升。

国海证券认为,国防军工板块估值处于近三年的低位,已具备一定的合理性;军工行业基本面好转,主要得益于我国军用装备更新换代速度加快,军改不利影响逐渐消除、国企降本增效盈利能力提升;政策方面,看好国企改革、军民融合、科研院所改制、资产证券化等政策对国防军工行业发展的推动;周边安全形势变化将进一步提振市场对于军工板块的关注度,成为板块上升的催化剂。

国海证券看好四大方面的军工企业:①当前阶段重点发展以及装备需求确定性高的海空军装备领域的总装龙头企业,重点推荐中直股份(600038.SH)、中航飞机(000768.SZ)、中航沈飞(600760.SH)、中国动力(600482.SH);②装备发展亟待突破、国家政策大力扶持的航空发动机、机载设备领域标的,重点推荐航发动力(600893.SH)、中航机电(002013.SZ)、中航电子(600372.SH);③具备一定行业壁垒、拥有核心技术优势、产品市场空间广阔的优质军民融合标的,重点推荐中航光电(002179.SZ)、中航高科(600862.SH)、瑞特股份(300600.SZ)、菲利华(300395.SZ)、火炬电子(603678.SH)、航新科技(300424.SZ);④集团资产证券化思路和目标明确、体外资产质优量大、上市平台地位确定的标的,重点推荐国睿科技(600562.SH)、四创电子(600990.SH)。

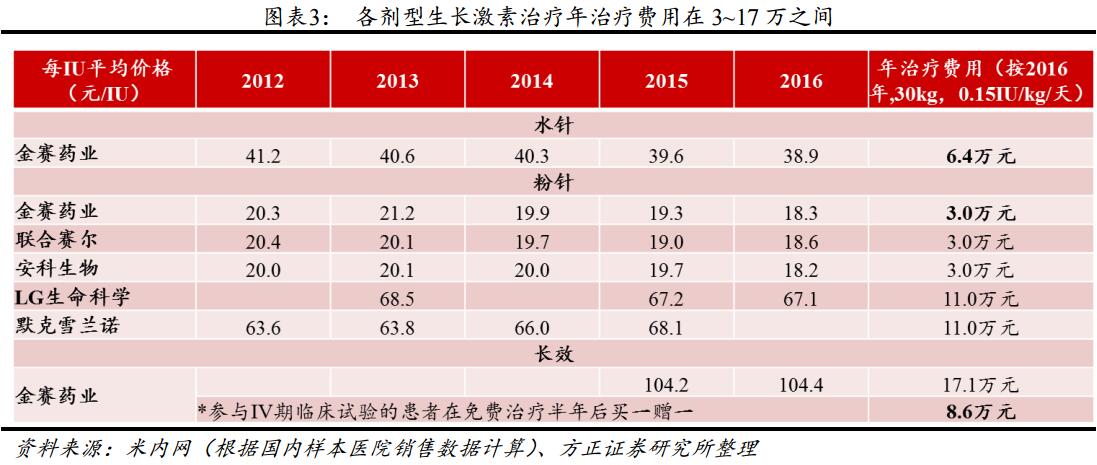

3.生长激素已处爆发起点,两大行业龙头望分享行业盛宴(方正证券)

基因重组人生长激素于1985年问世,对矮身材患儿治疗的有效性得到广泛验证,是目前治疗矮小症唯一的治疗选择。国内一系列临床试验显示,生长激素对于各类矮小症都有确切的疗效,且剂量越大,疗效越好。

统计显示,矮小症相关的各适应症约占到生长激素临床使用的90%,身高低于第三百分位的都属于生长激素的适用人群。方正证券指出,目前国内患病儿童大约为630万人,市场潜力广阔。此外,近两年来,以金赛药业和安科生物的为首的生产厂商加大市场推广力度,有力地推动了矮小症诊断率和治疗率的提升,推动了生长激素市场的高速增长,生长激素医院覆盖面的深度和广度将持续提升。

值得注意的是,除了低于第三百分位的儿童有治疗需求之外,许多处于第3~10百分位、甚至是第10~25百分位的儿童或其家长也希望通过使用生长激素长高。此类“美容需求”进一步打开了生长激素的市场空间,将成为下一阶段生长激素市场重要增长点。

方正证券认为,生长激素市场处于刚刚开始爆发的起点,厂家仍有继续加大推广力度的动力。国内生长激素临床认可度高、患者普及度和接受度不断提升,使得厂家的投入能够持续获得回报,形成正向反馈,保证生长激素市场在未来几年内持续高增长。

方正证券指出,结合生长激素人均用药时间逐渐延长和剂型替代,生长激素顶峰市场规模按照40万人,平均用药时间1.5年和平均年用药费用4万元计,有望达到240亿元,较目前30亿元左右的市场有约8倍提升空间。

方正证券认为,在行业市场潜力巨大,仍处在高速发展期的背景下,金赛药业和安科生物(300009.SZ)之间的竞争将较为良性,依托于现有的市场推广和售后服务体系,双方都还有很大的发展空间,看好两家公司的生长激素业务在未来几年继续保持高增长,预计2018年都能达到40%的收入增速。【注:金赛药业为长春高新(000661.SZ)子公司,持股比例为70%。】

4.拼多多崛起凸显社交电商潜在空间,这些公司将受益!(东吴证券)

拼多多成立时间不到两年,2017年平台交易GMV(网站的交易金额,包括付款金额和未付款)过千亿,用户超过3亿,2018年1月月活过1亿,成为仅次于阿里、京东后的第三大电商平台。拼多多2016年7月获得高榕资本、IDG、腾讯等1.1亿美元的投资,是腾讯体系下最重要的电商渠道之一。

东吴证券指出,拼多多采取拼团模式,主打低价爆款产品,快速崛起;以第三方平台模式为主,腾讯参投,基于微信端快速发展。拼多多有别于中心搜索Google式淘宝,创新采用电商界Facebook模式,关注到每个用户,挖掘用户社交价值,社交属性更强,是去中心化的社交电商。

东吴证券认为,中心搜索式电商的弊端在于其不可避免的马太效应,社交电商则充分挖掘了社交流量的价值,可以形成多个连结点,实现爆发式传播。

拼多多当前月GMV过百亿,2017年总GMV在千亿级别,规模仅次于阿里京东;品类较接近于早期淘宝,服饰鞋包及百货占比较高,与京东、天猫、唯品会相比,商品定位相对更大众化。

根据草根调研的结果,拼多多当前用户二线以下占比较高,用户年龄以30~50岁居多。对于C端广大并不富裕,但时间相较充裕的用户来讲,拼多多上商品的价格类似于早期淘宝淘抢购、聚划算的价格,产品销售的机制设计比较合理,引导消费者分享,转发等,相对淘宝,使消费者更有购买的急迫感,容易引发冲动性购买。对于B端商家高性价比的低价白牌商品来讲,拼多多是个很好的清库存,卖货渠道;对于一些大众消费品牌,拼多多的诞生相当于除了阿里、京东之外,增加了一个销售渠道。

东吴证券认为,拼多多的崛起显示了电商市场的广阔前景及社交电商的潜在空间,同时培育了新电商用户,促进了电商生态的多样性。两类公司有望受益——具备大众消费品电商供应链整合能力的公司以及具备挖掘社交流量能力的公司,如南极电商(002127.SZ)和拉芳家化(603630.SH)等。

南极电商主打中低端消费品,具有良好的供应链组织赋能及流量获取能力;拉芳家化的日化用品主业在新品牌的带动下保持稳健增长,投资宿迁百宝,进军社交电商,为未来快速增长打开空间。

5.我国快递行业淡季不淡,板块投资窗口已悄然来临(招商证券)

3月9日,国家邮政局发布《2018年2月中国快递发展指数报告》。报告显示,2018年2月,中国快递发展指数为86.7%,同比下降7.7%。受春节假期影响,快递服务进入淡季,发展规模指数和发展能力指数均出现下降;但主要品牌快递企业“春节快递不打烊”,较好地保障了揽派服务的平稳运行,服务质量指数表现较好;发展趋势指数保持稳定。

招商证券指出,快递业季节性显著异于其它交通运输子行业,主要受电商件驱动。由于“双十一”、“双十二”促销和公众年末采购需求的影响,四季度是快递行业旺季,件量约占全年33%;春节假期快递员返乡,一季度反而是快递业淡季,件量约占全年20%。虽然春节错位往往导致快递1、2单月件量的剧烈波动,但1~2月累计数据仍然具备较强指示意义,和全年增速的相关系数高达89%。

招商证券指出,2017年,全国快递件量同比增长28%,低于年初市场预计的35%。2018年1~2月,全国快递件业务量为57.4亿件,同比增长26%,邮政局同时预计3月件量为39.4亿件同比增长30%;高于2017第四季度的24%和邮政局2018全年22%的增速指引。招商证券认为,由于增速低于预期,除“双十一”季节性行情外,快递板块2017年整体处于估值消化,但即期估值已经较为合理(PEG接近1)。虽然第一季度是快递行业淡季,但短期增速回升缓解市场悲观预期,板块投资窗口来临,推荐关注电商快递韵达股份(002120.SZ)、圆通速递(600233.SZ)和申通快递(002468.SZ)。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)