【首届港股金狮奖评选投票ing 1000家上市公司激烈角逐】雷军、马明哲、王兴等知名企业家激烈角逐,谁将脱颖而出?小米、美团、中国银行、银河娱乐、比亚迪等明星企业争相斗艳,孰将傲视群芳?年度最佳港股企业等你来选!【点击投票】

编者按:近期中国股票市场频遭波折,新浪财经就此开展“百人建言中国股市:风物长宜放眼量”大型主题征文活动,面向社会征集作品,从不同视角向中国资本市场监管建言献策,可将相关作品发送至邮箱:finance_biz@sina.com 。

如何理解当前市场的投资机会与风险

聚沣资本 余爱斌

聚沣资本创始人、总经理、投资总监余爱斌

聚沣资本创始人、总经理、投资总监余爱斌 2018年已经临近终场,但A股市场的调整似乎并没有结束的意味。虽然市场调整幅度已经非常之大,市场估值水平已经极其之低;虽然政策已经大幅转向,监管层维护市场信心和稳定的决心不可谓不强;虽然众心所虑的中美贸易冲突似乎也有缓和的迹象,外部冲击的影响可能边际改善,然而市场并未出现强劲的上升动能,而是在经过短暂的情绪修复和反弹之后,重新回到继续调整的轨道。

如何理解当前市场低迷运行的趋势和逻辑,如何判断未来经济和市场走向?当前市场的主要投资机会和最大风险是什么?影响股票市场乃至宏观经济走向的因素纷繁复杂,抓住主要矛盾才是关键。

当前阶段,我们认为在众多因素之中,宏观去杠杆进程是最根本和决定性的因素,去杠杆既影响公司业绩增长又影响市场流动性和估值,对市场形成双杀。当前宏观去杠杆的进程并未结束,而是行至中局,第一阶段的政策收紧的主动去杠杆暂告段落,但市场机制自动形成的被动去杠杆的进程已经开始。资产是软的,债务是硬的,宏观去杠杆导致的债务周期调整的运行机制跟我们过去经历的信贷周期的调整、甚至08年受外部次贷危机冲击导致的调整都会大为不同,宏观经济走向衰退的压力会超出预期,当前局部宽松的政策难以阻挡债务调整的趋势,随着局势的升级,货币政策大概率会走向全面和大幅的宽松。当前市场阶段,押注无风险利率下行可能是风险收益比最佳的投资机会;股票市场虽然仍然面临经济下滑、公司业绩变差的压力,但是整体估值已经很低,杠杆风险也大致出清,未来风险相对有限,在流动性改善的推动下,甚至可能出现局部和个股的投资机会;而当前最大风险则是房地产市场,不断高歌猛进的地产销售规模和居民负债水平已经达到不可持续的状态,房地产市场出现大幅调整的概率较高。接下来我们简要梳理其中逻辑要点和我们的投资思路。

众所周知,我们在2008年以后,进入了一轮大的债务上升周期,中国宏观债务率(非金融部门债务总额/GDP)从2008年140%上升到2018年260%,这样的债务水平已经远远脱离发展中国家正常水平,甚至已经超过欧洲和美国等发达国家,中国宏观债务规模已经进入高风险区间。事实上,欧洲、美国、日本等发达国家在宏观债务率达到这种水平之后均出现了大的债务周期调整,比如90年日本泡沫经济的破灭,2008年美国次贷危机、2010-2011年欧债危机等。

而从债务结构的角度来看,我们的企业和居民部门债务占比更高,欧美、日本等国家的政府部门债务占比较高。一般来说,债务风险大多出现在企业和居民部门,而欧美、日本国家之所以政府部门债务占比较高,也是因为企业和居民部门爆发债务风险之后,债务转移到了政府部门而形成。如果单从非政府部门的债务偿付率来看,我们的债务负担已经远远超过主要发达国家水平。

我国高企的宏观债务率的状况也并非一日两天,由于金融体系、经济体制、宏观政策的差异,宏观债务率似乎也并不存在一个理论上统一的极限值。那么为什么我们过去的债务率能不断攀升,而当前可能已经进入调整的拐点了呢?如果我们认真回顾和梳理08年以来中国债务杠杆的演变历程,可以看到几个明显的趋势和信号,首先,加杠杆对经济增长的拉动效应越来越弱,债务规模快速增长与经济增长持续下台阶形成严重背离;其次,总体债务率上升的同时,债务结构进一步向更加脆弱的经济部门转移;最后,当前部分脆弱部门已经出现一定债务违约和资金链断裂的现象。种种迹象显示,我们债务周期调整的拐点可能已经出现。

首先,从债务杠杆对经济增长的背离情况来看,2008年以来我们大致经历了3次大的加杠杆历程,第一次是应对08年次贷金融危机推出的4万亿经济刺激政策,然后是2012-2014年年以后会应对经济下滑推出降准降息,货币宽松;最后是2016年房地产去库存政策推动的居民部门加杠杆购房。从历次加杠杆对实际经济增长的推动来说,4万亿刺激立竿见影实现了经济的V型大幅反弹,2012年-2014年的信贷宽松虽然经济也有短暂的上行,但更多的资金是脱实向虚进入推高资产价格,形成了2015年的股市泡沫和1、2线房地产价格上涨;而2016年以后三、四线城市房地产去库存推动的居民部门加杠杆对实际经济的推动就更加微弱,而我们后面将看到,居民部门债务负担上升到一定程度之后,已经开始影响居民其他方面消费支出,反而又抑制了经济增长。

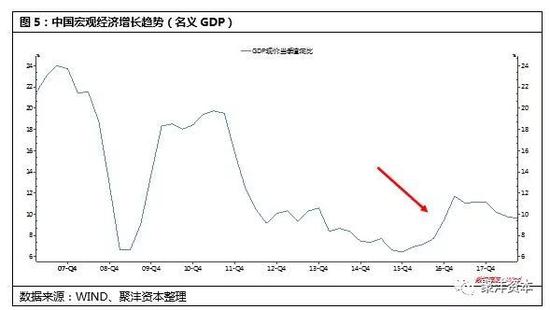

这里需要解释的是在2017年虽然实际GDP增长并没有显著变化,但名义GDP增长却有很大的反弹,这也是推动2017年传统蓝筹板块结构性行情的重要原因,同时也给市场人士一种新周期启动的假象。

但是我们进一步拆解2017年宏观经济增长的动力可以看到,经济增长主要构成中投资和消费两大需求均无显著上升,外贸出口虽然有明显增长,但对整体经济贡献度已经很低,而且贸易顺差其实仍在下降。

而从2017年名义GDP和实际GDP的明显背离来看,2017年经济的复苏更多的是价格因素的推动,主要原因可能在于2016年政府推动的上游资源部门去产能导致钢铁、煤炭等资源品价格大幅上涨,相关企业(主要是国有企业)效益大幅提升,带动工业名义GDP增长大幅反弹。

上游资源部门涨价去产能在大幅改善了煤炭、钢铁等国有企业的经营效益和债务负担的同时,由于终端需求不足,下游产成品和消费品的价格并未相应上升,事实上又恶化了下游以民营企业为主的制造业盈利能力和债务负担。

加杆杠刺激经济效益越来越弱,而停止加杆杠或者主动降杠杆又会进一步加大经济下滑力度,导致收入下滑从而导致债务负担加重,债务上升周期的正向反馈机制已经失效,债务上升周期已经见顶。

宏观整体债务率的规模和负担的增加是一方面,债务负担的结构分布则更为关键。因为债务风险并不会突然在所有经济部门全部爆发,一般总是在最脆弱的部门首先爆发,然后向整个宏观经济和金融体系逐步传导,从而形成向下的债务调整周期。

从我国的债务杠杆结构分布来看,2008年以后的加杠杆首先导致了地方政府和国有企业债务规模过高,形成产能过剩和地方融资平台、国企的债务问题,在2012年以后国企和地方政府平台加杠杆的进程就已经基本结束,之后的信贷宽松推动中小民营企业在2013-2015年期间大举加杠杆进入资本市场运作并购和市值管理等,随着2015年股市泡沫破灭,中小民营企业加杠杆速度也明显减缓;2015年以后债务杠杆上升大的部门则仅剩居民部门,而居民部门债务的结构分布上,可能也更多的在从经济发达的1、2线城市向3、4线城市的居民扩散。显然从地方政府和国企、中小民营企业、到居民部门,各个经济部门的债务脆弱性是加大的。事实上2012年以后国企和地方政府已经形成一定债务问题,但由于国家信用背书和金融资源倾斜,仍能一直维持资金周转;但中小民营企业债务问题已经在今年上半年以股权质押爆仓和资金链断裂的形式出现大量的风险爆发;接下来的重点则是债务规模仍在继续增长的居民部门是否以及何时出现拐点。

我们认为,当前居民债务加杠杆的进程也基本临近尾声,而房地产市场长周期也将调整向下,居民债务问题和房地产市场调整接下来将成为宏观经济体系和金融市场最大的风险因素。

考察居民负债水平有多个角度,我们认为通过比较居民债务规模跟居民可支配收入的匹配度来考察居民债务的可持续性更为准确。因为债务问题首先是现金流收入的问题而不是资产负债表的问题,如果需要变卖资产偿付债务则一般就已经出现债务危机了;其次,债务问题一般都是结构性的问题而不会总体性都出问题,对于整个经济体来说,一个人的负债就是另一个人的资产,如果没有外债的因素,总体资产负债总是自洽的,因此从居民负债占居民总资产比率和居民负债占GDP比重的角度来考察居民债务可持续性并不准确。

过去十多年,伴随房地产市场不断上行的大周期,我国居民债务规模一直以远高于经济和收入增长速度迅猛增长。居民债务率(居民负债/可支配收入)从2008年的43%增长到120%,已经接近美国次贷危机高点135%的水平。但是我们居民负债的增长速度更快,同经济增长和居民收入的增长偏离也更大, 2018年全国地产住宅销售额将再创历史记录,预计将达到12万亿,同比增长12%,占全国GDP的比例超过15%,占全国居民可支配收入超过33%。假设这样的销售规模维持平稳,居民可支配收入仍能保持一定增长,那么2019年居民债务率就将超过美国次贷危机高点时的水平,5年后居民负债规模将达到可支配收入的200%。即使2018年地产销售已经见顶,未来每年以20%的幅度减少,并在3年后降低到目前规模的50%,我们居民部门的负债规模仍会继续增长,3年后居民负债/可支配收入将达到140%,仍会超过美国次贷危机高点时水平。但是,如果房地产销售额如此下滑,宏观经济会如何?居民可支配收入又会如何?

也就是说不断高歌猛进的房地产销售额已经将居民负债水平推升到高风险区域,居民继续加杠杆的空间已经非常有限,目前创纪录的房地产销售规模大概率无法维持,由于债务约束是长期性的,即使地产销售规模未来持续下降,居民债务负担仍会加大而不会缓解,因此,目前房地产的调整可能会是长周期的调整,同过去因为信贷和政策导致的短期调整可能无法相提并论。

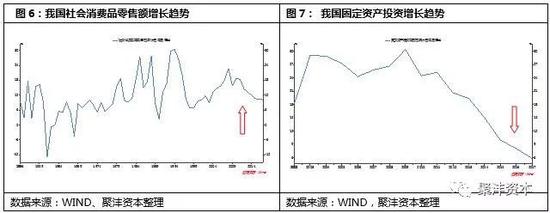

另一方面,不仅房地产市场有调整压力,而且由于居民债务规模的增长,居民债务负担的加重,居民消费也开始受到压制。我们可以看到,2011年以后,社会零售总额增速一直在稳定下行,尤其在2018年开始社会零售额下行的速度开始加快。

综上,由于当前宏观经济整体债务杠杆过高,主要部门地方政府、国企、民营企业、居民部门均面临非常大的债务压力;债务分布结构不断的向更脆弱的部门扩散;上半年政策主动收紧已经导致P2P、中小民企等部分脆弱部门的债务风险暴露,即使政策已经转向稳杠杆,但市场机制自动形成的被动去杠杆可能已经开始,宏观经济中投资、消费和房地产均存在大的下行压力,经济下行和债务收缩形成负反馈,宏观经济走向衰退的压力会超出预期。

在债务调整和经济下行的压力下,当前货币政策需要全面和大幅的宽松,一方面通过降低利率来缓解经济主体的债务负担,一方面通过货币流动性缓解债务部门的资金链条;但是,由于债务约束的存在,货币宽松并不会很快传导到信贷的扩张,当前时点市场最好的机会是受益无风险利率下行、低信用风险的相关资产;而随着债务风险释放充分,不良债务得到妥善剥离和处置之后,经济体又会恢复新的信贷增长,股票市场可能才会迎来大的趋势性投资机会。

今年以来,我们高度关注去杠杆进程的潜在影响,在2月份市场见顶以后大幅降低了组合仓位,并一直保持了降低仓位,有效的控制了产品净值的回撤。当前时点,我们认为新的投资机会已经来临,我们大幅提高了组合仓位,重点配置受益无风险利率下行、低信用风险的相关资产,期望能给投资者获得理想的投资回报。

作者简介:余爱斌 ,聚沣资本创始人,清华大学五道口金融学院金融学硕士,现任深圳聚沣资本管理有限公司总经理、投资总监;从2005年起,余爱斌先生先后任职于国信证券股份有限公司研究所、银华基金专户投资部、深圳展博投资管理有限公司等著名证券投资机构,先后担任证券分析师、投资经理、投资总监及投资决策委员会委员等职务。深圳聚沣资本管理有限公司成立于2015年3月,注册资本1000万人民币。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)