来源 吴晓波频道

文 / 巴九灵

P2P行业是很多“特殊”因素结合的产物:金融牌照不确定、行政法不够给力、刑法“不谦抑”,也有投资人的贪婪和非理性,以及创业者的赌性和法律意识缺位,最终构成了一个看上去很悲情的故事。

——律师肖飒

关于P2P的坏消息,一个接着一个。

继湖南、山东之后,11月8日重庆市也出手了,全面封杀,取缔全部P2P网贷机构。

当人们还在思考这究竟是特例还是趋势时,11月12日,中国银保监会普惠金融部主任李均锋在监管通气会上一锤定音——网贷整治以退出为主要方向。

中国P2P,始于2007年,难道将“死”于2019?

小巴回想这一路,恍然如梦。

2007年,中国首个P2P平台拍拍贷诞生。但其实P2P行业真正的鼻祖是美国的Lending Club公司,这家公司于2014年12月在纽交所上市,彻底带起了中国P2P创业的节奏。

虽说灵感来自美国,但中国P2P掀起的热潮,可比美国轰动多了。

吴老师曾分析过P2P炸裂式增长背后的中国特色:民间闲散资金多,但投资渠道少;而小微企业、民营企业又长期面临贷款难题。P2P的出现,成为了两者的中间人,同时还让中国上万家民间借贷公司找到裂缝,得以翻盘。

再加上,2013年之后中国移动互联网迅速崛起,当互联网遇上金融,互联网金融顶着“金融创新”的帽子瞬间火爆,甚至成为一种意识形态。

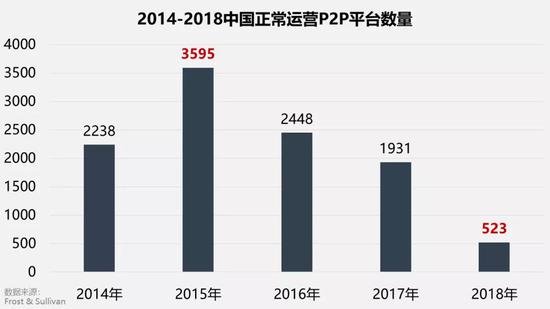

风口大,来钱快,P2P行业在2015年迎来高光时刻,当年正常运营的P2P平台达3595家。

不过,2015年年底,政府监管终究还是来了。2016年11月28日,银监会联合工信部、工商总局发布了《网络借贷信息中介备案登记管理指引》,当P2P机构拼命努力想通过备案转正时,这场备案大考却并未如期而至。

整个行业的狂风暴雨却愈演愈烈,政府监管趋严,平台密集“爆雷”,创始人纷纷跑路,投资者闻P2P色变。

今年7月,就连P2P“一哥”陆金所都宣布“退群”,“P2P已死,有事请烧纸”的言论也随之此起彼伏。

小巴查了下,截至今年10月末,全国纳入实时监测的在运营机构数量已降至427家,比2018年末下降59%;借贷余额比2018年末下降49%,出借人次比2018年末下降55%;行业机构数量、借贷规模及参与人数已连续16个月下降。

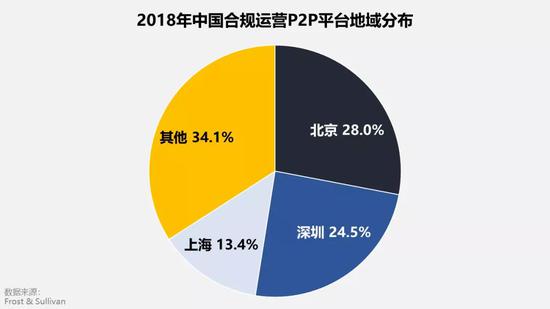

从具体的地区分布来看,中国P2P借贷平台主要分布在北京、深圳、上海等一线城市,2018年底北上深三地的P2P合规运营平台数占到65.9%左右。

前段时间,一则“上海市网贷平台将陆续停止相关业务”的消息刷爆朋友圈,在业内掀起轩然大波,后上海市互金协会紧急辟谣称——“不实信息”。虽然虚惊一场,但可见整个行业十分紧张。

或许仅剩的几百家P2P平台依然对“备案”心存幻想,但团灭的风险也正在与日俱增,究竟P2P路在何方?我们来看看大头的分析。

我觉得目前湖南、山东、重庆全面取缔P2P网贷业务肯定是一个全国性的部署,只是在逐步推进中。

P2P是借助互联网进行点对点融资交易的一种正常服务行为,在国外P2P平台更多是中介平台,在中国平台更多发挥了增进信用的作用,介入交易,有的甚至变成了资金池和自融。

为何“橘生淮南则为橘,生于淮北则为枳”,最后落得溃散?有信用文化、债信伦理不足的问题,有投资者识别力的问题,有平台实际控制人初心不良、步入歧途的原因,也和监管失当有关。

一开始P2P作为一种金融创新存在,金融监管部门基本不管,地方工商系统只当作一般商户去看待。后来出现问题了,北京和地方、央行银监和证监、政府和协会,之间的责任分工也不清楚,继续真空化。

最后不得不管了,提出了整改要求,但备案时间不断变化,最后是一个都不备案,而且对于平台如何转型也没有具体方案,让其自生自灭。现在很多案子是经侦在主导。

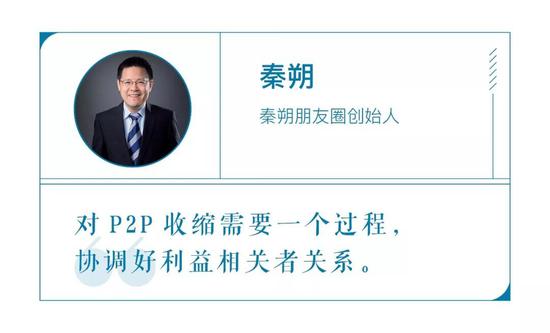

其实对P2P收缩还是需要有一个过程,协调好利益相关者之间的关系。

总之,这枚苦果教训很多,值得认真总结。

分析中国式P2P和国外P2P的基因,会发现很不一样,国外P2P本质上是金融信息中介,受到严格的准入和过程监管。对比来看有以下几个方面值得借鉴:

一是完善监管体系。中国式P2P是监管真空的产物,在很长时间监管机构缺位,直到2015年才正式纳入银监会监管体系;而其他国家监管相对成熟,比如美国的P2P监管就非常严格。

由于美国P2P借贷行业具有明显的证券化属性,投资者认购的是贷款凭证,由证券交易委员会(SEC)监管,而SEC一方面设定了很高的准入门槛,屏蔽掉了很多骗子,另一方面实施严格的行为监管,甚至要求每天都向SEC提交报告。

二是明确市场定位。中国式P2P大多强调金融属性,多为小贷平台,科技含量不高,有的甚至充当了网络银行的角色,没有做到点对点,而是出借人借款给平台,平台再借给借款人,不是直接融资,是间接融资;

国外P2P平台多强调互联网背景,多为高科技公司,如美国最知名的P2P平台Lending Club 2014年在纽交所上市,是当年最大的科技股IPO。

三是线上操作一体化。中国式P2P多为线上和线下结合模式,线上筹集资金,线下开发客户、审核和风控等,不少平台通过设立线下实体店增强获客能力,难以中立;而国外P2P采用线上操作一体化,基本上所有的流程都在线上完成,强化金融信息中介职能。

四是打破刚兑,市场化运作。中国式P2P通常被打上了刚性兑付的烙印,通过增进信用和担保提供本息保障。刚性兑付是中国金融体系一切风险的来源,同样也是P2P风险的来源;而国外P2P平台作为信息中介不提供本息保障,投资者自行承担风险,平台不承担借贷违约风险。

预计P2P会迎来新一轮的大洗牌,网贷业务监管逐步趋严,要求降存量规模、降借款余额和降投资人数,整治力度加大,行业前景堪忧,如果整改效果不佳,整个行业有清退的可能。毕竟连行业龙头都没有完成备案,已宣布退出P2P,转型消费金融。

从近一年的情况看,监管对于P2P监管试点的态度是动态变化的。当前的主流趋势是转型退出,包括一些龙头平台,也走上了转型之路,行业最后终局如何,很大程度上要看届时未转型的平台还有哪些,实力强不强等因素。

从逻辑上看,转型退出的大平台越多,意味着P2P未来作为独立行业存在的概率越低。

分析P2P背后的问题,本质上在于其商业模式。P2P平台一手对接出借人资金,一手对接普惠借款群体。出借人为普罗大众,风险承受能力低;后者为普惠贷款,则是典型的高风险资产。P2P平台做中介,实际是为风险承受能力低的群体对接高风险资产,在模式上就有问题。

所以P2P很难真正做信息中介,最后都会变成信用中介。而一旦信用中介化,就变得与商业银行越来越像,P2P作为独立行业存在的价值也就不在了,这是当前P2P行业面临的尴尬处境。

关于P2P行业的前景,清理退出成为大趋势,各方也默认P2P的命运只能如此。当然,也在推动P2P平台向助贷和小贷公司转型。

抛开种种乱象,再来看P2P乃至整个互联网金融行业,要看到互联网金融和金融科技的发展对整个金融行业带来的深刻改变;更要看到在全球竞技的舞台上,我们在金融科技层面所取得的各项成绩,其实都还处于初级阶段,人工智能、区块链、物联网、5G、云计算、大数据风控等在金融业的深化应用,还离不开全行业共同努力。

只是,未来何去何从呢?主导下一个十年的模式创新,又将是什么呢?时光匆匆,行业从未停下进化的脚步,有一点可以明确,科技与创新,依旧是左右行业未来趋势的主角。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:杨希 1904183207

热门推荐

女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了 收起女子吐槽银行8个窗口6个不营业,银行:领导就给这些人,都上岗了

- 2025年02月20日

- 01:45

- APP专享

- 扒圈小记

15,798

15,798

网传“河北邢台一局长酒后砸店伤人”,官方通报:停职,纪委监委立案调查

- 2025年02月20日

- 01:47

- APP专享

- 扒圈小记

- 4,767

特朗普称期待中方领导人访问美国,外交部回应

- 2025年02月20日

- 07:51

- APP专享

- 北京时间

- 4,203

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:17:41

普元信息(sh688118)公告称,由于工作人员疏忽,现对《关于部分董事、高级管理人员减持股份计划公告》进行更正。更正后,杨玉宝拟减持数量不超过66万股,占公司总股本的比例不超过0.70%;王克强拟减持数量不超过19万股,占公司总股本的比例不超过0.20%。减持期间为2025年3月17日至2025年6月16日。小财注:此前公告公司控股股东刘亚东拟减持不超过1.54%股份事项,在更正公告中删除。 -

趋势领涨今天 11:18:53

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:20:55

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】财联社2月20日电,云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

趋势领涨今天 10:18:52

【2连板云中马(sh603130):目前公司在中玺新材料(安徽)有限公司参股比例较小 对公司业绩不产生重大影响】云中马(sh603130)发布股票交易异常波动公告,公司关注到近期市场对于人形机器人(sz300024)相关概念的关注度较高,部分机构将公司列为机器人(sz300024)概念标的。公司就相关事项澄清说明如下:公司在2024年半年度报告中就对外投资的中玺新材料(安徽)有限公司的情况进行了披露。目前公司在中玺新材料(安徽)有限公司认缴的注册资本为1571.4848万元,对应的持股比例为8.1491%,参股比例较小,对公司业绩不产生重大影响。 -

数字江恩今天 09:34:22

这里只是宽幅震荡,涨跌都没有持续性。明日关注红线,如果跌破则回踩看机会,如果不跌破则再冲高,那么高位板块且近几天持续冲高的,就要注意短线风险。 -

数字江恩今天 09:34:17

明日关注图上的白色震荡轮回线第一个低点对应红色水平线,只要这条线不跌破,明天还会向着3366冲锋一下,也或者略微突破。可以明确的是,3366已经是结构结束点位,哪怕略微新高,也属于震荡高点,没有持续性。 -

数字江恩今天 09:34:06

今天看1分钟图即可。大盘周二下跌到3314点,周三上涨反包,而今天周四没有再继续下跌,而是维持窄幅震荡,从节奏上就隐含了再次冲高3366的可能,个股涨跌比也支持这个结论。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:33:57

盘中ai医疗,消费电子和人形机器人(sz300024)上涨领先,而之前的云概念和农林牧渔则继续调整。 -

数字江恩今天 09:33:33

A股两市今日成交6701 + 10865 = 17566 亿人民币,相比昨日轻微放量约350亿。大盘今天全天窄幅震荡,没有超过20个点震幅,收跌不到1个点。个股方面,则是近2/3的个股收红上涨,忽视了指数的波动。 -

数字江恩今天 09:33:29

涨跌皆不持续