网传麦子金服被查封,此前曾对出借人进行兜底承诺

来源:新金融深度

11月13日,麦子金服曾宣布,针对出借用户出具集团担保函,明确对出借人进行兜底。据悉这是互金行业全面出清转型以来,第一家以集团担保形式,明确对出借人进行兜底承诺的平台。

文/小新

编辑/初九

11月24日,上海麦子资产管理有限公司(P2P 平台“麦子金服”)办公地点被上海市公安局浦东分局查封。

公开资料显示,麦子金服从事网贷行业,上线于2009年,总部位于上海,业务版图覆盖全中国34个省级行政区,控股股东2015年获得海通证券旗下海通创新战略投资。至今,累计注册用户超1200万人,累计撮合成交超710亿元,累计帮助出借人赚取收益超10亿元。

10月16日晚,麦子金服CEO黄大容在用户直播会上宣布,为了积极响应和配合监管“三降”要求,麦子金服暂停发布新标,出借人按照原借款协议正常回收对应债权;对于有加速回收资金需求的出借人,麦子金服将协助出借人将手中的债权转让给其他资产管理公司,同时麦子金服自有资管公司也在试行协议转让方案,通过合并债权后向法院起诉帮助出借人回款。

据了解,11月13日,麦子金服曾宣布,针对出借用户出具集团担保函,明确对出借人进行兜底。据悉这是互金行业全面出清转型以来,第一家以集团担保形式,明确对出借人进行兜底承诺的平台。

麦子金服出借人表示,称收到了麦子金服明确的担保函。

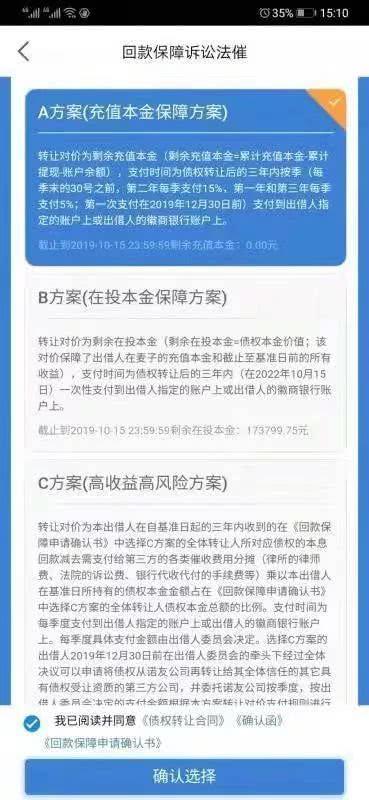

麦子金服曾在11月份中旬的直播会上表示,作为合规的网贷中介平台,麦子金服一直关注监管动态,针对目前的形势,麦子金服预判到存管银行可能会停止存管将导致出借人没有收款通道的问题,以及预判到只有通过法院诉讼才能提高逾期客户的还款金额和速度的问题,麦子金服财富从最大化1.6万出借人的整体利益出发,设计了ABC三套回款保障方案供出借人选择(A方案:本金保障方案;B方案:本息保障方案;C方案:高风险高收益方案),同时明确提出,对于AB两个方案,可以用集团未来三年的利润去保证。

当时这个做法引起了一些出借人疑虑,出借人质疑麦子集团很可能不会出正式的担保函。如今,选择AB方案的出借人已经收到了明确的担保函,据上诉出借人表示,非常开心,心里的石头总算落地了。

相关文件也显示,麦子金服出借用户选择回款保障AB方案后,相关协议中增加了麦子集团担保函,担保函内容显示,当麦子金服不能如约按期向出借人支付债权转让款超过120天时,麦子集团将立即承担担保义务。

在问到当初在方案里为什么不直接出具担保函时,麦子金服高管表示“AB方案公布之初,麦子就对出借人承诺过,万一在诉讼法催不理想的状态下,麦子集团将会用未来三年的利润进行补贴,保障出借人本金。”并进一步追加了一句,“只有主合同生成了,担保函才能生成,懂《担保法》的人都明白这个原理”。

当进一步追问为什么要用ABC三种方案而不只用一种方案来进行的时候,该高管给出了内部的详细的文字材料并做了简要说明:

方案A:建议信任麦子且短期内有资金需求的新客户选择。

刚投资几个月的新客户,利息还不多,根本不够打官司的钱。麦子先补贴钱去打官司,可以保证出借人本金不受损失。

方案B:建议信任麦子且短期内无资金需求的老客户选择。

目前选择方案B的有两类客户:第一类是其剩余本金为0或接近0的老客户,也就是说这些老客户从麦子这些年获得的收益部分已经在过去十年里提走了,这些收益已经能够等同于充值本金了,本金早已不受损失,选择方案B的情况下3年后回的钱全是额外赚的;第二类在麦子投资了多年的老客户。假设过去5年从麦子收到的各类收益每年为13%(含加息券等),未来3年利息为0,则综合这8年来看,每年的收益为(13%*5+0*3)÷8=8.13%。连续8年平均收益8.13%,也算是好方案了吧。

方案C:建议不信任麦子且短期内有资金需求的新老客户选择。

有些客户在麦子还在做方案投票时反映了如下情况:担心选择方案a和b后债权转让给诺友后手上就没债权了,或者担心选择B方案后短期需要资金时没办法拿到钱,或者担心选择方案A和B方案以后会不会钱都让麦子挣去了。针对这些不信任,麦子出台了方案C,可以解决以上三个问题。

在方案C里,债权在诺友短暂过渡(如若不过渡,当银行存管停止后出借人又没及时找到代收代付通道时麦子就没办法帮出借人收借款人的还款)后就转到出借人信任的公司里(相当于债权还可以在出借人手上),按季度收款,扣除了催收费用后的收益都归出借人。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)