苏丹武装冲突持续

近几年我国从非洲进口的花生米逐步增多,如2022年的占比在80%以上,主要是从苏丹和塞内加尔进口。但是非洲花生产地政局不稳,苏丹是中国近年来第一大花生进口来源国,苏丹武装冲突为后续花生供应带来一定的不确定性,中国花生进口高峰提前。苏丹武装冲突仍在持续,后续需要重点关注是否影响6-7月份新季花生种植。

花生现货市场格局偏紧

新季春花生种植面积同比减少35%,夏花生种植面积同比增加,总花生种植面积预计同比增加15%,但低于2021年。新作增产预期,叠加花生散油榨利长期亏损油料花生需求低迷,使得花生期价前期自高位出现明显回落。

但结转库存偏低以及春花生种植面积减少,使得夏花生上市前现货市场供应格局仍偏紧,对近月合约价格形成支撑。压榨厂收购陆续收尾,短期花生期价驱动因素关注大宗油脂油料价格以及新季花生单产预期。

产区出货较为清淡,部分加工厂已经收尾,各产区基层余量基本见底。冷库货源持货商持挺价心理。市场普遍预期新季花生种植面积增加,但不利天气对产区的影响值得注意,新季产量仍是市场关注的重点。

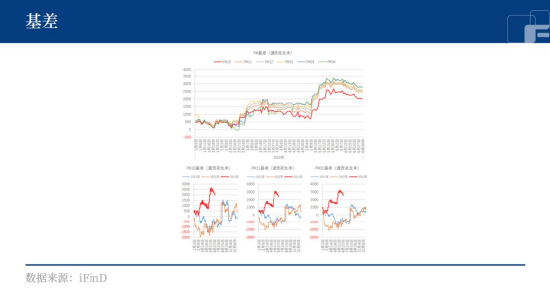

三季度是基差回归的季节

往年8月基差开始明显回归,9月进入新的市场年度,但新作供应上量仍需等到10月;往年三季度前期现货供应青黄不接天气炒作、宏观传导和商品板块动态均有可能带来偏差影响;目前尚有主力油厂仍未入市期货市场。预期基差注定回归但未必一帆风顺期现结构未必扭转。

总体来说,短期内由于缺乏需求端的提振以及较少的出货量,花生行情或将延续区间震荡态势。后市应持续关注天气变化对新季花生的影响以及新季花生长势和产量。此外,苏丹武装冲突仍在持续,关注是否影响6-7月份新季花生种植。

(刘宇 投资咨询证号:Z0012343)

责任编辑:赵思远

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)