摘要

国际原糖,与宏观环境息息相关,原油和疫情是决定其走势的关键。2021年疫苗大范围接种后,待全球疫情好转,消费复苏,原油价格将继续上升,从而通过糖醇比间接降低巴西糖供应。同时,叠加泰国产量前景下降,印度出口补贴政策不及预期,2021年国际食糖供需缺口可能在350万吨的基础上进一步加大。预期2021年原糖整体以上涨为主。

国内郑糖,在大宗商品存在通胀预期、农产品普涨的大环境下,糖价2020年却并未形成涨势,后期存在补涨需求。此外,根据白糖三年牛市三年熊市的周期规律,这轮牛市将于2022年达到最高点。因此,虽然这次牛市被疫情所打断,但尚未结束。参考2008-2009年拉尼娜背景下郑糖的大牛市,同时考虑到本次拉尼娜将持续到2021年一季度结束,可以想象,若2021年的冷冬对甘蔗主产区形成霜冻,将驱动郑糖牛市的再次形成。节奏上,年前备货季以及夏季用糖高峰容易推高行情。同样,进口方面的风险不可忽视。进口报告制度下,白糖进口量将稳步增加。同时,进口糖浆征税仍未上调,2021年进口糖浆或许将进一步冲击国内市场。但根据近期所掌握的情况看,边境的执法力度和海关的检查力度有所增强,所以冲击也许在可控范围内。

一、2020年行情走势回顾

2020年全球范围内遭遇新冠疫情,在农产品当中,对国际原糖的影响应该说是最大的。1月份泰国预期减产,ICE原糖曾一度攀升至15美分上方。疫情爆发后,原油价格受到冲击,促使全球最大的糖生产国巴西调高糖醇比,食糖产量放大,ICE原糖大幅跌入10美分以下。5月份后,随着全球情绪的缓解和原油反弹,原糖震荡攀升,目前已重回15美分关口。

图1 ICE原糖主力合约日线图

数据来源:博易大师 国联期货

相比较而言,国内郑糖对疫情的反应不似原糖那般大,主导2020年国内糖价的主要因素是进口。1月-3月郑糖在疫情恐慌和原糖大幅下跌的带动下拐头下行。4月份则在市场对贸易保障措施到期征税下调的预期中加速下滑,主力合约跌至年内最低位4762元/吨。随后5月份征税下调落地,配额外白糖纳入进口报告管理制度,被市场解读为国内糖市将逐步放开进口,郑糖低位震荡3个月。

图2 郑糖指数日线图

数据来源:博易大师 国联期货

8月份,进口许可发放缓慢,同时需求回升,糖价震荡上行。而9-11月,原糖与糖浆进口量放大,冲击国内市场,郑糖主力合约再次从5400元/吨附近下跌至成本线以下。12月,在农产品普遍强势的环境中,叠加郑糖跌破成本线,多头资金进入缺少基本面支撑的郑糖,拉升300元/吨左右。期间征税税则委员会公布2021年进出口税率,糖浆进口税率未如市场预期上调,部分压制郑糖。

二、2021年白糖市场影响因素分析与展望

1.国际糖:由过剩转向短缺,原油和疫情走势是关键

与上一榨季国际糖市的供应宽松格局不同,2020/21榨季,国际原糖将出现供应缺口。国际糖业组织ISO表示,2020/21年度全球糖市供应缺口将在350万吨,产量前景下降。预测2020/21年度全球糖产量为1.711亿吨,低于之前预估的1.735亿吨。糖产量遭下调的国家包括泰国(870万吨调降至820万吨)、印度(3150万吨调降至3100万吨)、以及欧盟(1680万吨下修至1630万吨)。全球2020/21年度糖消费量预计为1.746亿吨,略高于之前预估的1.742亿吨,且较上一年度高出2.9%。

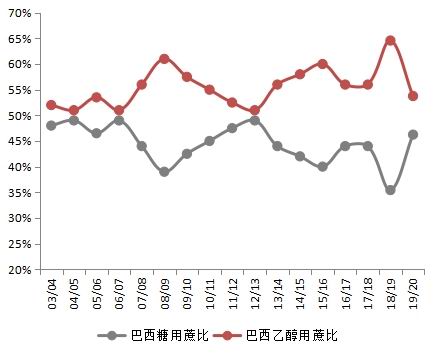

图3 巴西糖醇比

数据来源:Unica Wind 国联期货

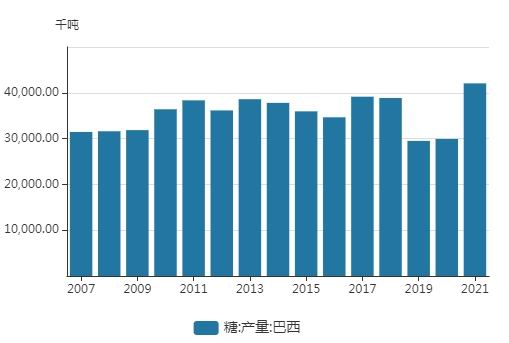

图4 巴西糖产量

数据来源:Unica Wind 国联期货

巴西2020/21榨季的蔗糖生产已经进入尾声。疫情下能源价格受挫导致巴西在本榨季大幅提高糖醇比(由34.51%提高至46.24%),生产了创纪录的糖。根据巴西甘蔗行业组织Unica公布的数据,本榨季截至12月16日中南部累计压榨甘蔗量达到5.969亿吨,同比增加3.21%,累计产糖3818万吨,同比大增44.24%。而巴西农业部下属的巴西国家商品供应公司Conab预估本榨季巴西食糖产量将达到4180万吨,远远高于2019/20榨季的产量2980万吨。

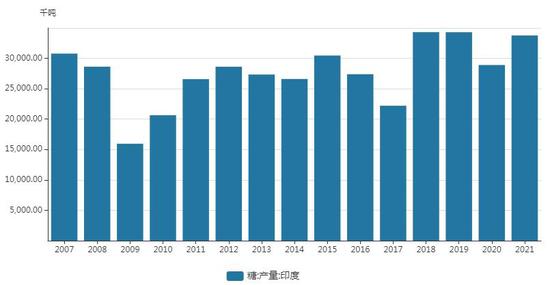

印度方面,由于2020/21榨季开榨较早且甘蔗产量改善,截至2020年12月中,已有460家糖厂开榨,同比增加48家,累计产糖737.7万吨,同比大增61%。印度糖业协会ISMA预计印度20/21榨季产糖量约为3100万吨,加上1070万吨期初库存,糖总供应量为4170万吨,国内糖需求量预计为2600万吨。备受市场关注的印度出口补贴近日公布,印度政府正式批准向糖厂提供350亿卢比的补贴,用于在2020-21年度出口600万吨糖,作为其帮助糖厂兑付蔗款的措施之一。2019/20年度(10-9月)印度政府曾提供每吨10448卢比的出口补贴,总共花费626.8亿卢比。由于补贴金额水平低于市场预期,因此印度糖2021年大量流向市场的条件是国际糖价继续上涨,至出口利润为合理水平。

图5 印度糖产量

数据来源:Wind 国联期货

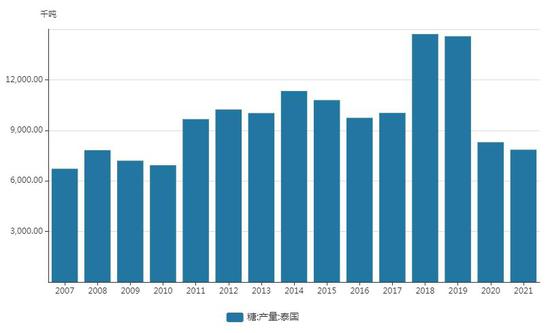

图6 泰国糖产量

数据来源:Wind 国联期货

泰国方面,2019/20榨季泰国的甘蔗产量为7490万吨,总计产糖827万吨。由于2020年持续的干旱,2020/21榨季糖产量将继续减少。截至12月15日泰国共37家糖厂开榨,同比减少16家,累计压榨甘蔗116.17万吨,同比减少86.89%,累计产糖7.06万吨,同比减少90.27%。

国际原糖的需求与宏观环境关系比较大。虽然疫苗进展顺利,各国开启疫苗接种,但近期又出现了变异毒株并出现扩散,食糖需求的复苏进程似乎无法加快。2021年国际糖市的走势表现将与新冠的控制息息相关,一旦转好,食糖需求将有大幅回升,为价格提供支撑。

此外,由于巴西糖醇转化机制,原油价格对国际糖价的走势也有间接影响。疫情后国际原油在不断复苏,但目前价格仍然未突破50美元。待疫情出现好转,原油价格继续抬升,将利好食糖。

2.国内糖:核心是进口量,预期稳定增加

2020年度进口糖浆意外增加,因此我们在分析白糖进口时,需要考虑两部分,一是正常的白糖配额内与配额外进口,二是糖浆进口量。

根据海关数据,2020年截至11月,进口食糖累计436万吨,相比2019年同期增加118万吨,增幅37.11%,处于近四年的年进口量最高位。根据船期判断,12月份进口量估计在51万吨左右,那么全年进口量将达到487万吨,与2015年进口最高峰数量相当。从具体的进口节奏上来看,自5月21日征税从85%下调至50%,加上船期,8月份进口量开始放大,8-12月每月进口量均处于历年同期高位。

图7 白糖进口量(年度)

数据来源:Wind 国联期货

图8 白糖进口量(月度)

数据来源:Wind 国联期货

进口糖浆(大部分来自泰国),在2020年较大程度上冲击了国内市场。11月份,进口糖浆11.63万吨,同比增加8.35万吨,幅度高达255%。2020年1-11月累计进口糖浆97.15万吨,同比增加84.33万吨,是2019年同期的7.6倍。由于2020年的疫情以及加大了边境执法力度,走私糖数量较少。

图9 进口糖浆月度累计值(单位:万吨)

数据来源:海关总署 国联期货

无论是原糖还是糖浆,影响进口量的都是征税,这也是2020年市场非常重视的关键点。我们来回顾并梳理一下2020年涉及征税的事件脉络:

(1)5月份贸易保障措施到期,配额外进口征税从85%降至50%;

(2)白糖纳入进口报告制度范畴,市场预期白糖进口将逐步放开;

(3)进口糖浆凭借零征税大量进入我国,截至10月份,共进口糖浆85.47万吨,创造我国进口糖浆年进口量的历史记录。市场呼吁并预期政府将对进口糖浆有所管制,比如提高税率。

(4)11月15日,中国正式签署《区域全面经济伙伴关系协定》(RCEP),从调降征税的品种来看,白糖未在列,但糖浆在征税壁垒消除名单中。白糖价格跌入谷底。市场对具体的征税调整给予了重视,认为政府会采取措施控制糖浆输入。

(5)12月23日,国务院征税税则委员会发布进口征税,糖浆进口税率并未上调,本已从低位反弹的郑糖拐头下跌。

从发布的进出口征税细则进行分析,糖浆的进口只是调整了税目税则,并没有调整税率,我国进口糖浆的主要来源地——东盟地区,糖浆进口依然是零征税。白糖配额内征税依然为15%,配额外依然为50%。没有如市场预期调整征税,2021年进口糖浆仍将冲击国内市场。但据说海关对进口糖浆的检查力度有所加大,所以冲击也许是可控的。

3.消费恢复至疫情前水平,库存压力不大

2020年1-3月份受疫情影响,消费骤减,食糖工业库存攀升至历年同期高位。随后国内疫情管控逐步放松,消费复苏,库存降至较低位置,并延续至10月份。11月库存略有上升,但压力不大。国内食糖消费由于早已恢复到疫情前水平,因此需求端较为稳定。虽然新糖面临集中上市,但元旦及春节的季节性消费旺季即将到来,年前备货小高峰对价格存在支撑。

图10 食糖工业库存情况(单位:万吨)

数据来源:Wind 国联期货研发部

4.天气或成郑糖再续牛市的催化剂

白糖素来有三年牛市三年熊市的规律。按照时间计算,2020年本应是牛市的启动之年,但由于疫情的突袭牛市被生生打断。但我们需要注意的是,08年启动的白糖超级大牛市当中,是因为拉尼娜的存在,使得我国大部地区气温比往年更低,而广西云南等甘蔗主产区遭遇霜冻,白糖产量下滑。2020年拉尼娜的影响下,寒潮已经来到,冷冬已不可避免,甘蔗主产区可能存在霜冻风险。从美国气候预报中心公布的拉尼娜预测情况来看,拉尼娜现象目前为中等强度,时间上预估持续到2021年第一季度,二季度强度减弱。在此期间,若霜冻出现,将驱动郑糖牛市的再次形成。

图11 海水温度监测

数据来源:CPC Tropical Tidbits 国联期货

图12 拉尼娜强度预测

数据来源:CPC Tropical Tidbits 国联期货

三、总结与后市展望

国际原糖,与宏观环境息息相关,原油和疫情是决定其走势的关键。2021年疫苗大范围接种后,待全球疫情好转,消费复苏,原油价格将继续上升,从而通过糖醇比间接降低巴西糖供应。同时,叠加泰国产量前景下降,印度出口补贴政策不及预期,2021年国际食糖供需缺口可能在350万吨的基础上进一步加大。预期2021年原糖整体以上涨为主。

国内郑糖,在大宗商品存在通胀预期、农产品普涨的大环境下,糖价2020年却并未形成涨势,后期存在补涨需求。此外,根据白糖三年牛市三年熊市的周期规律,这轮牛市将于2022年达到最高点。因此,虽然这次牛市被疫情所打断,但尚未结束。参考2008-2009年拉尼娜背景下郑糖的大牛市,同时考虑到本次拉尼娜将持续到2021年一季度,可以想象,若2021年的冷冬对甘蔗主产区形成霜冻,将驱动郑糖牛市的再次形成。节奏上,年前备货季以及夏季用糖高峰容易推高行情。

同样,进口方面的风险不可忽视。进口报告制度下,白糖进口量将稳步增加。同时,进口糖浆征税仍未上调,2021年进口糖浆或许将进一步冲击国内市场。但根据近期所掌握的情况看,边境的执法力度和海关的检查力度有所增强,所以冲击也许在可控范围内。

国联期货 姜颖

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)