文/新浪财经意见领袖专栏作家 孙彬彬、陈宝林、许锐翔

摘要:

资金利率紧出了熊市中罕见的高度,央行到底是什么意思?

第一,不急转弯仍是转弯,转弯的度取决于经济偏离潜在产出的程度。1月15日孙国峰司长明确表述:目前经济已经回到潜在产出水平,企业信贷需求强劲,货币信贷合理增长,说明当前利率水平是合适的。这是央行退出前期流动性支持的重要前提。

第二,稳字当头首要是稳杠杆。

第三,央行政策语境下关注实际利率变化而非市场利率波动。

第四,从银行间隔夜占比和交易规模观察,央行还是关注金融杠杆问题。

那么以上是四点是否说明未来资金利率就会一路走高呢?我们认为不会。

原因有二:

其一,货币政策虽然以币值稳定为首要目标,但更加重视就业目标,在充分就业还未得到明确验证之前,政策仍会张弛有度,只是波动加大是难免的。

其二,稳杠杆意味着利率同样不能太高。

可以认为,这两年资金利率的整体运行情况基本还是在央行合理适度的范围内。从行为和语境观察,这个水平应该涉及到区间中枢,而不是简单的绝对位置。对比观察疫情前后,资金利率的中枢基本靠近OMO7天的利率水平,也就是基本实现了市场利率围绕政策利率波动这一引导意图。

所以合理展望未来在宏观基本面并未改变政策方向,至少央行没有调整政策利率之前,合意的资金利率中枢差不多还是在OMO7天附近。只是央行操作的方向切换较频繁,即使是在2109年下半年至2020年年初未央行应对疫情冲击的特殊阶段,一次连续的净投放通常不超过两个月。考虑永煤事件的应对,此次流动性由紧到松,基本也就是两个月,所以当前资金是退出前期宽松支持叠加信用投放控制和财政支出月末扰动的结果。2月预计还是会回到紧平衡状态,我们还是那句话,不以松喜,不以紧悲。我们维持市场利率上有顶下有底的区间判断,十年国债预计3-3.35%,十年国开预计3.5-3.85%,建议市场继续关注票息的安全边际作为把握宏观节奏的前提。

资金面骤然变紧,市场哗然,央行的行为导向是否有了新变化?什么是不急转弯?什么是稳字当头?怎么看下一阶段的流动性和市场走势?

央行到底什么意思?

1. 资金骤然变紧,该如何理解当前央行政策意图?

这周的资金利率特别紧,紧出了熊市中罕见的高度,那么央行的态度变了吗?到底是什么意思?

第一,不急转弯肯定是转弯,但是度取决于经济向潜在增速回归的进程

2020年二季度货币政策执行报告提出要“灵活把握调控的力度、节奏和重点,坚持以总量政策适度明显下降、支持实体经济三大确定性应对高度不确定的形势,支持经济增长向潜在增速回归,为做好‘六稳’、‘六保’工作营造了适宜的货币金融环境。”

孙国峰司长在《健全现代货币政策框架》一文中明确:当前央行货币政策中介目标的锚应该是潜在经济增速。

“在高质量发展阶段,实际的名义经济增速和反映潜在产出的名义经济增速应当大体一致。但在受到严重冲击时,名义经济增速可能会偏离反映潜在产出的名义经济增速,货币政策就要参照后者,支持经济增长回归潜在增速。同时,在操作中还要考虑经济增速目标。”

——孙国峰《健全现代货币政策框架》

1月15日央行答记者问中,孙国峰司长明确:目前经济已经回到潜在产出水平,企业信贷需求强劲,货币信贷合理增长,说明当前利率水平是合适的。

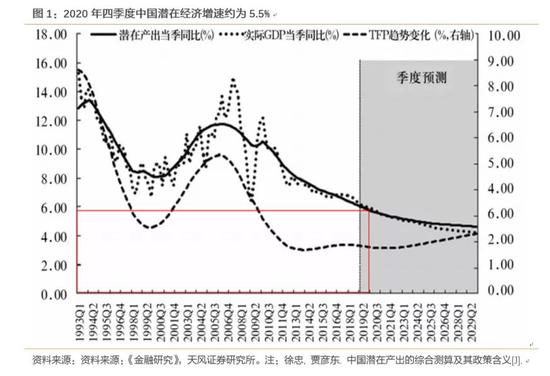

1月18日统计局公布的数据显示,我国2020年四季度经济增速6.5%。参考疫情前央行工作论文对我国潜在经济增速的测算,2020年四季度我国经济的潜在增速约为5.5%,即去年四季度实际经济增速已经明显高于潜在经济增速。至少说明央行进一步支持的必要性下降。

第二,稳字当头是稳杠杆

1月8日,央行行长易纲在接受新华社记者采访谈及“人民银行将如何平衡恢复经济和防范风险?”时表示,“从宏观上,要稳住宏观杠杆率”。易纲行长同时强调,货币政策要“稳”字当头,“宏观杠杆率增速预计今年回到基本稳定轨道”。今年的稳更突出的还是稳杠杆。

孙国峰认为现代货币政策框架下,央行中介目标的设定原则是,“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配”。

孙国峰的文章明确“2018-2019年实现了大致相当”,2019年名义GDP增速7.24%,对应M2、社融增速8.7%、10.69%。2020年M2、社融增速是10.1%、13.3%。因而,从反映潜在增速的名义GDP增速来看,合理引导2021年M2、社融增速下行仍然政策诉求,所以稳字当头首先考虑的是稳杠杆。

第三,央行眼中利率水平应该观察实际利率变化

不管是有心还是无意,央行强调观察企业贷款利率变化和对实体经济的作用结果,而回避了当前市场利率情况。可见市场利率在政策语境中的地位。

第四,从历史结合,央行始终关注金融交易杠杆情况

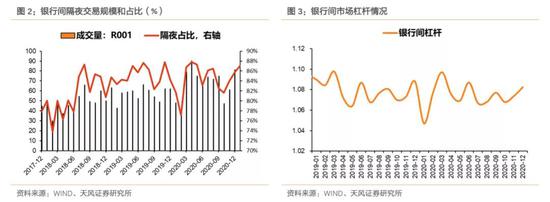

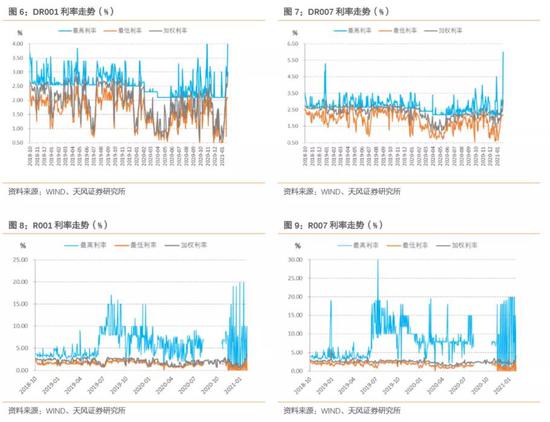

观察银行间市场隔夜规模和占比,去年4月和近期都双双达到新高,转而带来资金利率的剧烈变化,这说明央行仍然关注机构杠杆行为和空转套利问题。

那么,这样的政策意图下,未来市场利率是否就此一飞冲天呢?

我们认为也不会。

其一,货币政策虽然以币值稳定为首要目标,但更加重视就业目标

孙国峰司长在近期刊文中国明确:根据《中国人民银行法》,人民银行以“保持货币币值的稳定,并以此促进经济增长”为目标,这意味着首先要保持币值稳定,对内保持物价稳定,对外保持人民币汇率在合理均衡水平上基本稳定,为经济发展提供适宜的货币金融环境。同时要以服务实体经济为方向,将就业纳入考量。坚持系统观念,加强前瞻性思考、全局性谋划、战略性布局、整体性推进,在多重目标中寻求动态平衡。

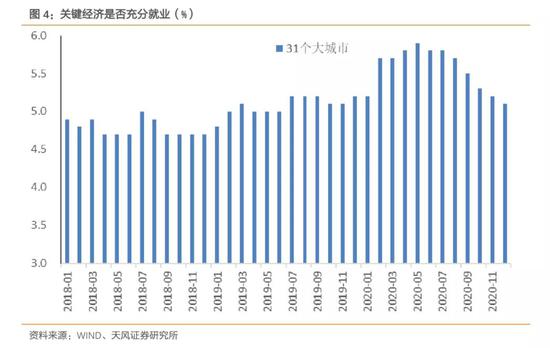

经济是否真正达到挥着超越潜在增速,关键取决于就业。就业看什么,建议观察31个大城市城镇调查失业率,就看这个指标能否持续回落至5%以内,以证明经济实现充分就业。在没有实现之前,预计货币政策不会完全转向。

其二,稳杠杆意味着利率水平不能太高

一方面我们目前宏观总杠杆持续高企,另一方面新旧动能转换带来巨大的到期债务偿付压力,这就决定了仍然需要保持相对稳定的利率环境以支持稳杠杆。所以稳杠杆一方面是利率不能太低,但同时也不能太高。

2.央行眼中合理适度的资金利率水平是怎样的?

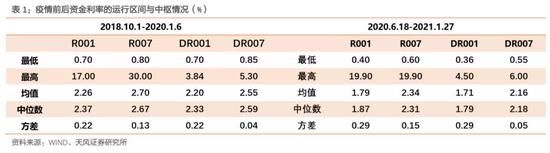

其实回顾过往央行主要领导人发言,从2018年10月以来,除2020年上半年受疫情冲击的特殊时点外,央行主要领导人在多个场合反复提到“流动性合理充裕”及“资金利率水平是合适的”等类似表述,而且易行长在2019年还强调过当前利率水平接近黄金水平,即舒适水平。

可以认为,这两年资金利率的整体运行情况大概率在央行合理适度的认知范围内。从行为和语境观察,这个水平应该涉及到区间中枢,而不是简单的绝对位置。对比观察疫情前后,资金利率的中枢基本靠近OMO7天的利率水平,也就是基本实现了市场利率围绕政策利率波动这一引导意图。所以合理展望未来在宏观基本面并未改变政策方向,至少央行没有调整政策利率之前,合意的资金利率中枢差不多还是在OMO7天附近。

3.央行过去如何在合适利率水平附近展开操作?

那么,在流动性处于合适水平,央行是如何展开操作的呢?

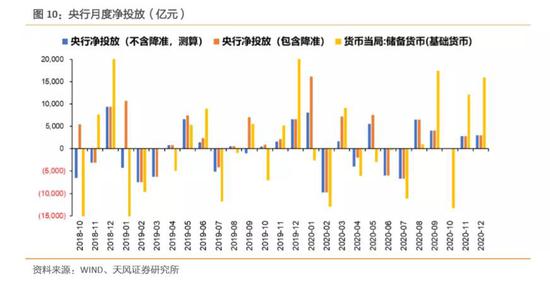

首先,我们从月度加总流动性角度进行观察,包括(不含降准)操作口径、(包含降准)操作口径与央行资产负债表三个口径。具体而言,(不含降准)操作口径统计包括逆回购、MLF、TMLF、SLF、PSL、国库现金管理、CRA在内的货币工具净投放;(包含降准)操作口径在(不含降准)操作口径的基础上考虑降准释放的资金;基础货币口径来源于央行资产负债表,能够反映非公开的流动性投放。

数据观察,三个口径的净投放在方向上差异不大,但规模上存在差异。(包含降准)操作口径根据公开市场信息计算,能够较好地表现市场反映;理论上,基础货币口径还包括了未公开的流动性投放,对流动性的衡量最准确,但在表现市场反映上稍差。因此,我们主要参考(包含降准)操作口径。

央行操作的方向切换较频繁,即使是在2109年下半年至2020年年初未央行应对疫情冲击、外汇波动的特殊阶段,一次连续的净投放通常不超过两个月。

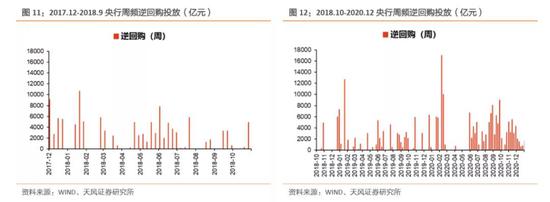

进一步,我们分别考虑逆回购、MLF与TMLF、降准三类近年来央行较常运用的货币政策工具的投放或净投放情况。

从周频逆回购投放观察,2020年6月开始公开市场投放的频率在加快。

从央行MLF与TMLF观察, 2018年10月以前,央行MLF+TMLF操作基本以净投放为主,当然这也与MLF、TMLF货币工具的逐步设立有关;2018年10月以后情况有所改变,因为央行降准置换MLF;不降准之后,整体MLF和TMLF的净投放在持续增加。

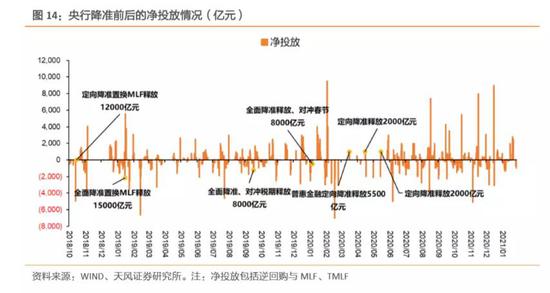

再进一步,通过央行MLF、TMLF操作公告的表述,考察2018年10月以后央行降准与逆回购、MLF、TMLF操作的关系,我们观察到从2018年10月至2020年前四次降准释放资金量均在8000亿元以上,在降准前央行资金阶段性净回笼,降准后央行阶段性净投放。

2020年后三次降准释放资金量在5500亿元以下,其中,央行公告明确将4、5月的两次定向降准分开,并且前后一段时期均暂停了逆回购,与前四次降准有明显不同。市场逐渐开始感受不到降准的存在。

从上述操作中,能够体会到当市场利率处在央行政策语境下的合意水平后,其操作即使还是净投放,但实际流动性并不随净投放而进一步积极变化。而且央行的投放结构开始显著变化,从结果观察,公开市场投放与MLF等工具的运用带有政策中性。

4.小结

资金利率紧出了熊市中罕见的高度,央行到底是什么意思?

第一,不急转弯仍是转弯,转弯的度取决于经济偏离潜在产出的程度。1月15日孙国峰司长明确表述:目前经济已经回到潜在产出水平,企业信贷需求强劲,货币信贷合理增长,说明当前利率水平是合适的。这是央行退出前期流动性支持的重要前提。

第二,稳字当头首要是稳杠杆。

第三,央行政策语境下关注实际利率变化而非市场利率波动。

第四,从银行间隔夜占比和交易规模观察,央行还是关注金融杠杆问题。

那么以上是四点是否说明未来资金利率就会一路走高呢?我们认为不会。

原因有二:

其一,货币政策虽然以币值稳定为首要目标,但更加重视就业目标,在充分就业还未得到明确验证之前,政策仍会张弛有度,只是波动加大是难免的。

其二,稳杠杆意味着利率同样不能太高。

可以认为,这两年资金利率的整体运行情况基本还是在央行合理适度的范围内。从行为和语境观察,这个水平应该涉及到区间中枢,而不是简单的绝对位置。对比观察疫情前后,资金利率的中枢基本靠近OMO7天的利率水平,也就是基本实现了市场利率围绕政策利率波动这一引导意图。

所以合理展望未来在宏观基本面并未改变政策方向,至少央行没有调整政策利率之前,合意的资金利率中枢差不多还是在OMO7天附近。只是央行操作的方向切换较频繁,即使是在2109年下半年至2020年年初未央行应对疫情冲击的特殊阶段,一次连续的净投放通常不超过两个月。考虑永煤事件的应对,此次流动性由紧到松,基本也就是两个月,所以当前资金是退出前期宽松支持叠加信用投放控制和财政支出月末扰动的结果。2月预计还是会回到紧平衡状态,我们还是那句话,不以松喜,不以紧悲。我们维持市场利率上有顶下有底的区间判断,十年国债预计3-3.35%,十年国开预计3.5-3.85%,建议市场继续关注票息的安全边际作为把握宏观节奏的前提。

风险提示

风险提示:经济环境好转甚至过热、通胀走高、货币政策完全转向加息

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。