意见领袖丨大公国际 王泽、肖冰、赵雨歌

疫情影响低于预期,未来走势仍需聚焦国际环境

2020年初,受疫情影响,我国港口行业吞吐量同比有所下降,后随疫情得到控制基本恢复;全行业信用质量较好,2020年初受疫情影响,以超短期融资券为主的新发债缓解了短期流动性需求,发行总额同比明显上升;行业短期经营指标有所下滑,后整体恢复至往年同期水平。预计2021年,国外疫情恢复情况尚不明朗,港口行业在出口方面将存在一定不确定性;国内将继续加大重要航运枢纽建设力度,推进各地区港口资源整合;预计港口货物和集装箱吞吐量将保持低速增长,企业外部融资渠道仍将保持畅通;港口行业信用风险不大,经营层面表现仍将取决于国内外基本面的变化,未来行业走势仍需关注国际贸易需求和贸易摩擦情况对港口行业吞吐量的影响。

行业概况:近年来,港口行业受到国际贸易摩擦以及国内外需求等多重因素影响,港口吞吐量整体仍呈增长态势,但增速有所放缓;2020年,全国港口货物和集装箱吞吐量均受到疫情影响,随着国内疫情逐步得到控制,自2020年4月和6月起,全国货物和集装箱吞吐量同比分别开始正增长。预计2021年,我国宏观经济将加快复苏,港口行业吞吐量整体仍将保持增长;但国外疫情恢复情况的不确定性使港口行业吞吐量的增速将面临一定挑战。

行业政策:2020年初,国家降减免港口企业收费至2020年末以应对疫情冲击;交通运输部印发关于粤港澳大湾区和天津北方国际航运枢纽等的建设发展意见;多省陆续成立港口集团,继续推进各地港口资源整合和优化。预计2021年,宏观层面仍将规范行业收费,各地区将继续推进港口资源整合,加大重要航运枢纽建设力度。

财务表现:由于疫情初期减免港口收费等政策,港口企业受到一定影响,疫情得到控制后,港口企业各项经营指标基本恢复至正常水平;近年来港口行业资产负债率呈下降趋势,行业整体仍以重资产结构为主。2021年,港口行业债券到期规模约700亿元,仍有较大的短期资金需求。

信用质量:港口行业发债主体信用级别较高,整体信用较好;疫情爆发以来,市场融资成本下行,结合疫情下企业短期流动性需求,行业新发债券以超短期融资券为主,发行总额同比明显上升。预计2021年,我国港口行业偿债能力仍较强,短期融资券发行规模将随疫情得到控制而降低,市场对港口企业债券的认可度仍较高,融资渠道通畅。

行业概况

近年来,港口行业货物吞吐量和集装箱吞吐量整体规模呈现增长走势,集装箱受国际需求影响增速下滑;2020年初,受疫情影响,我国港口吞吐量同比明显下降,自4月起同比增长且增速持续上涨,前三季度累计数据恢复至上年同期水平。预计2021年,全球经济将全面复苏,但国外疫情恢复情况仍不明朗,预计未来我国港口行业将继续保持低速增长。

受世界经济形势以及国内外需求和政策影响,近年来,我国港口货物吞吐量有所波动,总体呈上涨趋势,集装箱吞吐量持续增长,增速有所下降。

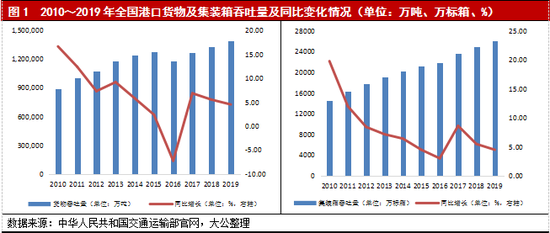

我国是全球最大的贸易国,港口行业吞吐量与世界经济和全球贸易息息相关,2010年以来,全国港口货物吞吐量及集装箱吞吐量均呈上升趋势,增速均有所放缓。受世界整体形势影响,2010年以来,我国GDP增速有所放缓,2019年我国GDP增速下降至6.1%;全球贸易自金融危机后亦相对低迷,2015年,我国进出口额自2010年以来出现首次下滑,同比降低8.0%。同时,受国内需求及政策影响,我国铁矿石、煤炭、原油等生产原材料进口量自2015年起出现下滑,增速于2016年后有所恢复;2019年,我国港口货物吞吐量达139.5亿吨,同比增长4.5%。

从集装箱吞吐量来看,2010年以来,港口集装箱吞吐量规模逐年增长,2010年~2016年,集装箱吞吐量增速持续下降,自2017年增速有所回升,2018和2019年又连续下降,整体较为契合国际经济和需求形势。

2020年初,受疫情影响,我国港口货物和集装箱吞吐量同比均有所下滑,但随后均持续回升,港口吞吐量受疫情影响整体低于预期。

2020年初,受新冠病毒疫情影响,1月我国港口货物和集装箱吞吐量同比分别下降3.4%和5.3%,2月同比分别下降9.0%和17.5%。此后,疫情对吞吐量的影响开始减弱,自3月起,货物和集装箱吞吐量均开始回升;港口货物吞吐量自2020年4月起同比开始正增长,截至12月末,2020年全年实现货物吞吐量145.50亿吨,同比增长4.29%;集装箱吞吐量自6月起持续同比正增长,2020年全年实现集装箱吞吐量2.64亿标箱,同比增长1.24%。

2020年1~9月,全国主要港口货物和集装箱吞吐量基本恢复上年同期水平,宁波舟山港和上海港受疫情影响较大,但仍居全国货物和集装箱吞吐量首位。

2020年1~9月,我国港口货物吞吐量累计107亿吨,同比增长3.0%。主要港口中,宁波舟山港继续保持绝对优势,同期实现吞吐量8.87亿吨,同比增长4.9%。受年初新冠肺炎疫情影响,上海港货物贸易减少,导致货物吞吐量同比下降,同期位列全国港口货物吞吐量第三位。2020年前三季度,福州港货物吞吐量增速表现优异;随着福州港口物流和临港工业的协同发展,福州港附近聚集起以宝钢德盛、闽光钢铁等企业为代表的现代化钢铁产业集群,由于疫情,各企业纷纷考虑备货,对不锈钢原料如红土镍矿等的需求上涨;2020年前三季度福州港实现货物吞吐量1.83亿吨,同比增长20.2%。

集装箱吞吐量方面,2020年1~9月,全国港口实现19,260万标箱,同比下降1.3%。上海港仍居集装箱吞吐量首位,同期实现集装箱吞吐量3,165万标箱,同比下降3.7%。同期,大连港受疫情影响较大,集装箱吞吐量同比下降36.2%。2020年前三季度,钦州港集装箱吞吐量同比增长32.6%,为同期全国港口集装箱吞吐量增速第一,主要由于2019年国务院通知指出要在广西自由贸易实验区钦州港片区打造“一港两区”后,掀起钦州港区建设门户港和吸引企业落户的浪潮,班轮班列不断增多加密,海铁联运力度持续加大。

2020年1~9月,宁波舟山港和上海港仍分别居我国港口货物吞吐量和集装箱吞吐量首位;两港2020年各月吞吐量变化及趋势类似,均反应出国内疫情初期受影响较为严重,后逐渐回升。

2020年1~9月,宁波舟山港和上海港仍分别居我国港口货物吞吐量和集装箱吞吐量首位。

2020年初,宁波舟山港受疫情影响严重,1~3月货物吞吐量同比分别下降2.9%、8.1%和9.2%,1~3月货物吞吐量累计完成1.88亿吨,同比下降6.57%;4月起,宁波舟山港货物吞吐量开始同比正增长,2020年1~9月累计实现货物吞吐量6.31亿吨,同比增长2.93%。2020年1~5月,宁波舟山港集装箱吞吐量同比分别下降3.3%、20.7%、2.5%、3.0%和8.3%,1~5月集装箱吞吐量累计完成1,140.3万标箱,同比下降7.10%;6月起,集装箱吞吐量开始同比正增长,2020年1~9月累计实现集装箱吞吐量2,263.1万标箱,同比小幅下降0.43%。

受疫情影响,2020年2月,上海港货物吞吐量下降至263.19万吨,同比下降24.20%;集装箱吞吐量下降至229.80万标箱,同比下降19.51%。2020年,上海港货物和集装箱吞吐量均于7月起开始同比正增长;货物吞吐量方面,1~6月上海港累计完成2,354.87万吨,同比下降13.52%,7月起开始实现同比正增长,2020年1~9月累计实现货物吞吐量3,728.96万吨,同比下降8.29%;集装箱吞吐量方面,1~6月上海港累计完成2,006.2万标箱,同比下降6.84%,7月起开始实现同比正增长,2020年1~9月累计实现集装箱吞吐量3,165.8万标箱,同比下降3.65%。

国际货币基金组织在2020年10月发布的《世界经济展望报告》中对2021年全球和中国经济分别作出了增长5.2%和8.2%的预测,如全球经济得以复苏将带动我国港口吞吐量继续增长;但由于未来全球疫情控制情况仍不明朗,进出口贸易等对港口行业影响较大的因素仍存在一定不确定性;预计未来我国港口货物和集装箱吞吐量将继续维持低速增长态势,在挑战中寻求增长与突破。

行业政策

为应对疫情冲击,国家降低港口企业收费标准至2020年末;交通运输部关于粤港澳大湾区等国家重要航运枢纽工程指出当前存在的问题,提出发展意见;多省成立港口集团,整合当地港口资源,优化地区资源配置。预计2021年,国家将继续推动重大航运枢纽建设,大部分省级港口资源整合将基本完成,将我国港口行业的建设和发展推上新高度。

2020年,港口行业政策主要表现在三方面。首先,2020年初全球爆发新冠肺炎疫情,对港口行业造成一定负面冲击,我国发布一系列政策减免港口各项收费。2020年3月,为应对新冠病毒疫情,促进口岸营商环境优化,推动物流业、产业链协同复工复产,交通运输部和国家发改委决定阶段性降低港口政府定价经营服务性收费标准,2020年3月1日至6月30日期间将实行政府定价的货物港务费、港口设施保安费两项港口经营服务性收费标准分别降低20%;取消非油轮货船强制应急响应服务及收费等。2020年6月,交通运输部与财政部、国家发展改革委联合印发《关于延续阶段性降低港口收费标准有关事项的通知》,将阶段性减免港口收费政策延续到2020年12月31日24时。

其次,交通运输部对国家重大港口枢纽及其航运发展做出部署。2020年6月,交通运输部印发《关于推进海事服务粤港澳大湾区发展的意见》,提出建设粤港澳大湾区是党中央作出的重大国家战略,提出了27项具体工作意见,对未来海事如何服务粤港澳大湾区的发展建设做出了明确的指示。2020年7月,国家发改委、交通运输部发布的《关于加快天津北方国际航运枢纽建设的意见》指出,天津北方国际航运枢纽作为国际性综合交通枢纽,近年来正加快转型升级并取得积极成效,但目前仍存在港口功能布局不尽合理、综合服务功能不强、智慧化绿色化水平不高、港城关系缺乏统筹等问题。《意见》指出要加强津冀港口顶层设计,条件成熟时组建津冀组合港联合管理机构,推进津冀港口一体化发展,及时协调解决矛盾问题。

另外,近年来,我国各省份港口资源整合已成为趋势;2017年5月,交通运输部印发《深入推进水运供给侧结构性改革行动方案(2017—2020年)》,明确提出要制定推进区域港口一体化发展的意见,促进区域港口资源整合。自2015年以来,浙江、江苏、海南、辽宁、安徽、福建、山东等省陆续开始区域港口资源整合; 2020年,福建省国资委拟组建福建省港口集团有限责任公司;同年末,山东省港口集团完成对日照港集团、烟台港集团和渤海湾港口集团的全资控股,以及青岛港集团49%的股权划转。

总体而言,2020年,国家降低和减免港口收费至2020年末,一定程度上会影响港口行业相关装卸、堆存收入,但同时有利于恢复和促进货物进出口;港口整合已成趋势,有利于优化地区资源配置,避免同质化竞争。预计2021年,国家将继续推动国家重大航运枢纽的建设,各省市也将进一步对区域内的港口资源进行整合,将我国港口行业的建设和发展推上新高度。

财务表现

截至2020年9月末,我国港口行业已基本不受疫情影响,盈利能力恢复到正常水平;全行业资产负债率呈下降趋势,主体评级为AAA的港口企业资产负债率远低于行业平均值。

2020年初,为应对疫情,国家发布政策阶段性减免港口收费,一定程度上减少了港口企业营业收入。从盈利情况来看,截至2020年9月末,全行业整体受疫情影响低于预期,主要港口企业利润总额和净利润总体恢复至正常水平。

根据申万行业分类,2016~2019年港口全行业资产负债率平均值分别为65.00%、64.50%、64.00%和63.60%,整体较为平稳,我国主要港口企业资产负债率均远低于全行业平均值,上市港口企业资产负债率多分布在30%~40%;2016~2019年,港口全行业速动比率平均值分别为75.0%、78.7%、79.0%和75.4%;同期,全行业有息债务比率平均值分别为60.7%、58.7%、58.2%和61.0%。

信用质量

我国港口行业整体偿债能力较强,发债主体集中度较高,发债利率水平较低,主体信用级别相对较高,信用质量较好;短期债务存在一定偿债压力,随着疫情得到控制,港口企业面临的流动性压力减弱,预计未来新发行短期融资工具数量将有所下降。

我国港口行业整体偿债能力较强,主体信用级别相对较高。截至2020年11月末,港口企业有存续债券的企业有40家,其中有19家主体信用级别为AAA,12家为AA+,6家为AA,2家为AA-,1家为C(丹东港集团有限公司);存续债券229只,债券余额2,077.28亿元,以超短期融资券和中期票据为主;债券期限结构较为集中,3年内到期债券余额占总量比重为79.14%,其中,1年内到期债券余额为703.53亿元,占总量比重为33.87%,行业短期偿债资金需求较大。

2020年1~11月,全国港口企业发行债券163支,发行金额总计1,164.82亿元,同比增长73.63%;2020年1~11月新发债券发行利率多集中在2%~5%,发行利率加权平均值为3.01%;受疫情影响,港口企业流动资金周转效率有所下降,本期发行债券以超短期融资债券为主,占比59.67%,其次为中期票据,占比17.69%;发债主体共26家,其中主体信用评级为AAA的有13家,AA+的7家,AA的5家,AA-的1家。

2020年1~11月,全国港口企业无级别调整;2020年6月,营口港务集团有限公司的评级展望由负面调整为稳定,主要由于其2019年财务费用规模大幅度下降使得净利润亏损和有息债务规模大幅下降,债务压力减轻。

总体来看,我国港口企业融资渠道较为通畅,发债主体集中度较高,发债利率水平较低,行业整体风险符合投资者资产配置需求,行业整体信用风险不大。预计2021年港口企业偿债能力仍较强,发债主体仍较为集中,需关注部分资产盈利实力较小的企业的经营和融资渠道变化;随着疫情逐渐稳定,港口企业资金周转压力减小,恢复经营,预计未来港口行业整体流动性压力将缓解,短期融资债券发行规模将有所下降。

总结与展望

2020年,国家对疫情下港口行业减免收费、国家重大航运枢纽的建设规划及建议以及各省市成立港口集团、整合当地港口资源等方面给与政策支持和指导。受新冠肺炎疫情影响,2020年初我国港口企业货物和集装箱吞吐量有所下降,但港口行业整体恢复较为迅速,截至2020年三季度末已基本恢复2019年同期水平。为缓解流动资金周转压力,2020年前三季度全国港口企业发行债券金额同比增长一倍左右,发行利率整体仍较低,且主要港口企业资产负债率仍远低于全行业平均值;我国港口行业偿债能力较好,整体行业融资渠道通畅,得到金融市场的认可和支持,企业短期流动性资金压力通过企业自身现金流和金融市场融资活动得以较大程度缓解;同期,全国港口企业新发债券以超短期融资券为主,发债主体整体偿债能力较强,主体信用级别相对较高,发债利率水平较低,行业整体风险符合投资者资产配置需求。

因此,我们认为未来全球经济的全面复苏将带动我国港口行业的发展,同时国外疫情恢复情况尚不明朗使我国港口企业发展面对一定不确定性;行业仍将继续推进加强各省港口集团资源整合,并将进一步统筹和建设粤港澳大湾区等重大航运战略枢纽;港口行业未来整体货物吞吐量将继续保持低速增长,沿海大港的良好经营表现和现金流水平仍将维持其通畅的融资渠道,经营层面的表现仍将取决于国内外贸易、需求和政策的变化;综合来看,港口行业2021年的信用展望为稳定。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。