观点:

随着美豆期价突破1300美分刷新六年半高位,国内大豆的进口成本高企,且目前出口仍然较好,南美天气担忧仍在,美豆的强势格局或暂时维持,成本端给予豆油较强提振。国内豆油商业库存连续第三个月下降,虽然本月压榨较2020年12月或有回升,但备货旺季加持下预计库存仍有继续下滑的预期;棕榈油产地12月阶段性产量继续下降,同时出口环比增幅不断扩大,马来西亚库存的继续去化已较为确定,马棕的强势亦给予连盘棕榈油较大支撑;菜油偏紧供应常态化,库存保持低位。整体来看国内外油脂基本面偏多格局未改,预计本月维持偏强格局,菜油05合约关注10000整数关口的压力。

一、行情走势回顾

2020年12月份国内三大油脂盘面继续上行,棕榈油产地马来西亚方面12月份出口数据延续回暖,叠加减产周期产量持续呈现下滑状态,马来棕油库存去库格局难改,给予棕榈油盘面较强支撑。豆油方面12月份成本端美豆向上突破,表现强劲,主要在于南美天气干旱的炒作仍在发酵,此外阿根廷劳工罢工的事件也对美豆出口形成了提振。菜油方面12月份仍延续供应偏紧的格局,库存始终处于历史同期低位,下方支撑较强。截止2020年12月31日,豆油主力合约Y2105报收于7894,月涨幅7.75%;棕榈油主力合约P2105报收于6938,月涨幅9.33%;菜油主力合约OI101报收于9658,月涨幅达到5.23%。

图1:马棕油指日线 单位:令吉/吨

资料来源:文华财经,长安期货

图2:棕榈油主力合约日线 单位:元/吨

资料来源:文华财经,长安期货

图3:豆油主力合约日线 单位:元/吨

资料来源:文华财经,长安期货

图4:菜油主力合约日线 单位:元/吨

资料来源:文华财经,长安期货

二、国际市场分析

(一)产量下降出口良好,预计本月马来库存延续低位

出口方面,船运调查机构ITS公布数据显示马来西亚2020年12月1-31日棕榈油出口量为168.6万吨,较11月增加19.6%;独立检验机构AmSpec公布数据显示马来西亚12月1-31日棕榈油出口量为170.91万吨,较11月增加20.3%。

产量方面,西马南方棕油协会SPPOMA公布数据显示马来西亚12月1-25日棕榈油产量较11月同期下降15.09%,单产降13.51%,出油率增0.37%。多机构预计马来西亚12月产量下滑幅度逾10%,由此看来,马来西亚方面较好的出口与偏低的产量,使得市场对12月末库存的进一步下降有较为一致的预期。

(二)印尼大幅上调出口税率,利多马棕盘面价格

印尼的棕榈油出口税收结构相对复杂,它主要分为两部分,其中一项是棕榈油出口征税(Export tax),另一项是棕榈油出口专项税(Export levy)。上周印尼公布消息显示,1月棕榈油产品出口tax和levy均大幅上调,毛棕榈油的出口征税(Export tax)从之前的每吨33美元上调至74美元;levy从12月的180美元上调至225美元。预计将对产地报价及盘面价格形成较强支撑。

(三)美豆出口表现强劲&南美天气担忧仍在,成本端保持强势

2020年年底USDA公布的周度出口销售报告显示,截止2020年12月24日当周,美豆2020/21年度大豆出口销售增加69.54万吨,较前一周大增97%,较前四周均值增加25%,其中对中国大陆出口销售净增61.97万吨。此前,阿根廷劳工罢工事件使得港口农产品滞留,对美豆的出口增添了助力,不过上周二阿根廷谷物出口商会CIARA下属大豆压榨协会表示,其与油籽工人签订了一份合同,结束为期20天的薪资罢工。罢工结束,阿根廷出口将逐步恢复,或在一定程度上限制美豆出口的强劲表现。

不过南美产量方面仍存担忧,目前各大气象机构预估的数据来看,拉尼娜依然维持中等强度并接近峰值,这无疑增加了处于生长关键期的南美大豆产量的不确定性,市场预计美农1月的供需报告大概率回调低产量预估,美豆1月或依然维持偏强态势。

三、国内市场分析

(一)本月压榨量或有回升,但需求支撑下库存暂无压力

2020年最后一周全国主要油厂压榨总量为170.888万吨(出粕135万吨,出油32.5万吨),较前一周降幅9.2%;开机率较前一周的53.75%下降4.94%至48.81%,据天下粮仓调查显示,随着豆粕胀库的缓解,未来两周大豆压榨量或有望止降回升。

近期压榨量的下降以及备货需求的良好,使豆油库存近几周连续下降。截止12月25日,国内豆油商业库存为100.285万吨,较上周的102.07万吨下降1.785万吨,降幅为1.75%,较上月同期的116降幅13.55%,较去年同期91.673增幅9.39%,五年均值为121.45万吨。

图5:大豆压榨周度趋势图 单位:吨

资料来源:天下粮仓,长安期货

图6:国内豆油商业库存 单位:万吨

资料来源:wind,长安期货

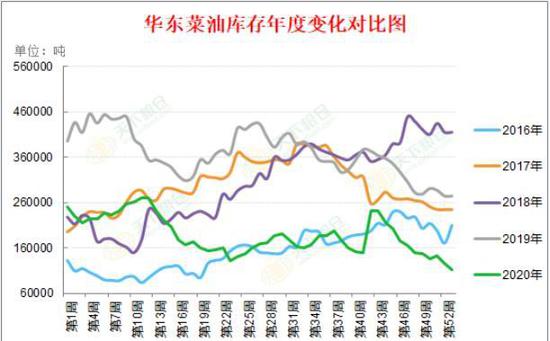

(二)菜油供应紧张格局难改,库存继续下降

1)库存历史绝对低位暂难缓解

截止2020年12月31日,华东地区菜油总库存在14.9万吨,较前一周环比减少1.49万吨,降幅11.86%,较去年同期减少16.39万吨,降幅59.69%;长江沿线菜油总库存为4.09万吨,较上周减少2900吨,降幅6.62%,较去年同期减少5.46万吨,降幅47.17%;福建及两广地区菜籽油厂开机率继续回升,但提货较快导致菜油库存较上周的1.65万吨下降至1.5万吨,降幅9.09%,较去年同期的6.93万吨降幅78.35%。

图7:华东地区菜油库存 单位:吨

资料来源:天下粮仓,长安期货

图8:两广及福建油厂菜油库存 单位:吨

资料来源:天下粮仓,长安期货

2)节前资金作用下涨幅受限,节后存补涨需求

目前影响菜油行情的中加关系仍处在僵持阶段,并且预计在本月也难出现好转,菜油的供应紧张的格局日趋常态化,下方支撑显著。另外在菜油消息面变化不明显的情况下,其走势跟随豆棕油为主。上月棕榈油基本面维持强劲势头,产量下滑出口持续回暖下,棕榈油盘面上行幅度较大,但菜油随着期价上升至高位,节前获利平仓意愿较强,资金流出较为明显使得菜油节前上涨幅度不明显,但节后在菜油基本面偏紧格局难改以及相关油脂的利多带动仍在持续的情况下,补涨情绪较为浓烈。

(三)进口利润倒挂VS成交不佳,国内棕榈油库存小幅上涨

根据天下粮仓最新了解,2020年12月棕榈油进口量预计为75万吨(其中24度60万吨,工棕15万吨),较上周的预估值基本持平,1月进口量预计为58-60万吨(其中24度43-45万吨,工棕15万吨),也较上周预估值持平。在棕榈油产地基本面强劲,马棕进口利润持续倒挂的情况下,进口量难有较大增加,这在一定程度上减轻了国内棕榈油的供应压力。但是冬季棕榈油消耗放缓,买家入市较为谨慎,成交较为清淡,上周总成交量仅为6150吨(其中现货成交6150吨,远月基差成交0吨)。

在进口量不大以及成交量不佳的共同作用下,国内棕榈油商业库存仍以小幅震荡上涨为主。截止2020年12月31日当周,全国港口食用棕榈油总库存为58.56万吨,较上月同期的49.53万吨增加9.03万吨,增幅18.23%,但较2019年同期的73.66万吨下降15.1万吨,仍保持20.5%的降幅,国内库存也暂时未能产生较大压力。

图9:棕榈油商业库存 单位:万吨

资料来源:wind,长安期货

图10:国内棕榈油与马来西亚棕榈油价差走势 单位:元/吨

资料来源:wind,长安期货

四、综合分析及操作建议

随着美豆期价突破1300美分刷新六年半高位,国内大豆的进口成本高企,且目前出口仍然较好,南美天气担忧仍在,美豆的强势格局或暂时维持,成本端给予豆油较强提振。国内豆油商业库存连续第三个月下降,虽然本月压榨较2020年12月或有回升,但备货旺季加持下预计库存仍有继续下滑的预期;棕榈油产地12月阶段性产量继续下降,同时出口环比增幅不断扩大,马来西亚库存的继续去化已较为确定,马棕的强势亦给予连盘棕榈油较大支撑;菜油偏紧供应常态化,库存保持低位。整体来看国内外油脂基本面偏多格局未改,预计本月维持偏强格局,菜油05合约关注10000整数关口的压力。

长安期货 胡心阁

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)