2020年,受新冠疫情、马棕油减产、美豆产区天气不利、美豆去库存超预期、国内豆油收储、饲料用油旺盛、国内菜油供需紧张等因素影响,油脂呈V型走势。2021年,油脂基本面分化,结合技术分析,我们认为油脂一季度偏强,后期有弱化之势。

要点:

◆2020/21年度美豆去库存超预期,关注拉尼娜对南美大豆影响

◆国内豆油一季度维持低库存,后期需求增速或弱于2020年

◆马棕油2021年一季度或延续当前低库存,后期东南亚产量恢复概率较大

◆棕油食用需求或有恢复,生物柴油存在不确定性

◆菜油政策市主导,关注加菜籽进口政策

观点和操作策略:2021年油脂分化,第一季度油脂共振偏强概率较大,关注东南亚强降雨持续性、南美产区天气、中加关系带来的不确定性;第二季度后,棕油弱化概率较大,豆油或因国内库存重建弱于外盘,菜油虽基本面强于豆、棕油,但自身体量小,受油脂价差影响较大,风险点包括产区天气、汇率、POGO、疫情、地缘政治。豆油、棕榈油、菜油指数依次参考[6300,8600]、[5200,7700]、[7800,10200]。

一、行情回顾

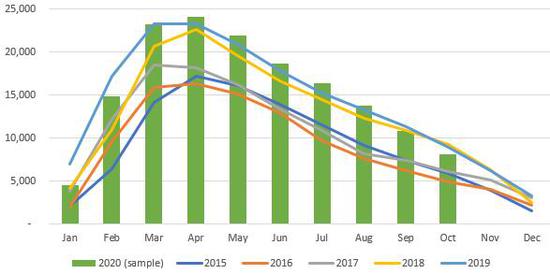

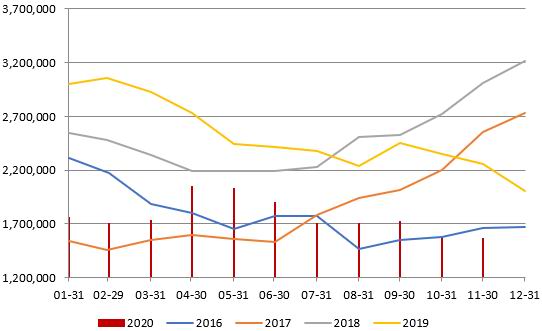

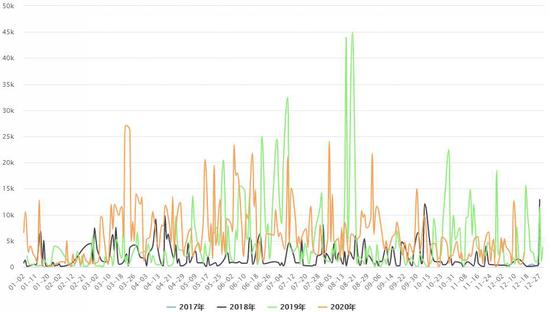

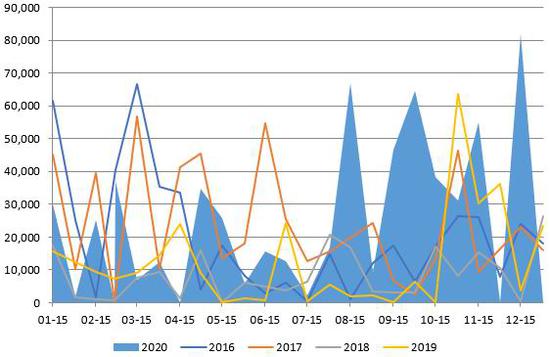

2020年,油脂呈V型走势,一季度油脂下挫,5月后触底反弹开启上涨行情,文化财经油脂指数在[122.25,183.72]区间运行,振幅达50%。节奏上,豆、棕、菜油三个品种受基本面主导有分化,1月初至今,豆油指数上涨13.47%,棕榈油指数上涨6.37%,菜油指数上涨20.41%。具体来说,一季度,突如其来的新冠疫情令国内经济近乎停摆,餐饮受打击严重、原油大跌,恐慌悲观情绪蔓延,油脂大跌;5月后,受益于马棕油减产、国内棕榈油去库存、美豆产区天气不利、美豆出口超预期、国内豆油收储、饲料用油旺盛、国内菜油供需紧张等因素,油脂自底部抬升,开启轮番领涨之势。

图1:油脂指数走势

数据来源:文华财经

二、2021年油脂供需展望

(一)美豆去库存速度高于预期,国内豆油一季度维持去库存概率较大

1、2020/21年度美豆产量恢复不佳,南美大豆供应受拉尼娜因素影响较大

2020/21年度北美大豆产量恢复不佳既已成事实,南美产量还需看种植、生长、收割期天气,依据目前的数据来看,巴西大豆产量或仍能创纪录、阿根廷大豆种植受阻或面临减产,持续关注拉尼娜气候。此外,美国农户下一年度大豆种植积极性偏高概率较大。

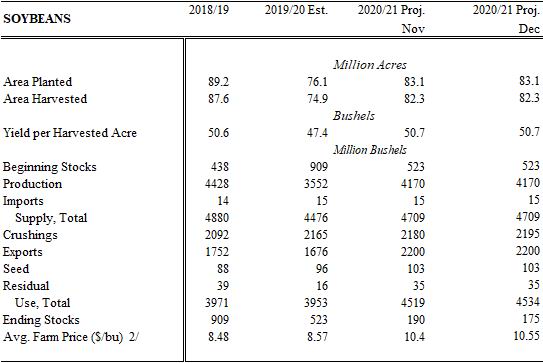

因2019/20年度销售不畅,农户种植信心未恢复;2020年8月份,美国中西部出现干旱、风暴天气,美豆优良率下降,2020/21市场年度美豆产量仍未恢复到贸易战前的2018/19年度。根据USDA12月月度数据,2020/21年美豆种植面积83.1百万英亩,较上一市场年度的76.1百万英亩有恢复,但仍低于2018/19年的89.2百万英亩;本市场年度美豆单产50.7蒲式耳/英亩,仅次于史上最高产年份2016/17年度的51.9蒲式耳/英亩;产量41.7亿蒲式耳,高于上一市场年度的35.5亿蒲,处近五年产量的第二低位。此外,受2020年美豆价格上涨、销售火爆,农户下一年度大豆种植积极性将受鼓励。

图2:美豆供需平衡表

数据来源:USDA

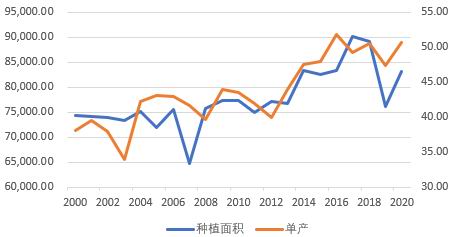

图3:美豆历年单产及种植面积情况

数据来源:wind

南美大豆方面,阿根廷大豆种植过半,但部分产区因气候原因种植停滞,种植期降雨与否备受市场关注,总体来说,市场普遍认为2020/21年度巴西大豆仍可创纪录、阿根廷大豆或受拉尼娜影响较大而面临缩水。种植面积方面,巴西作物播种面积预计3840万公顷,比上年提高2.9%;阿根廷播种面积为1720万公顷,比上年提高10万公顷;种植进度方面,截止12月18日,巴西新作大豆播种工作已完成96%,作为对比,去年同期96.3%,历史均值96.7%;阿根廷播种工作达到67.8%,落后去年同期2.5%。天气方面,美国国家气象局CPC12月10日发布的气象预报称,拉尼娜贯穿2021年1月至3月的几率为95%,高于上月预测的60%。结合当前种植状况及历史规律,拉尼娜是南美大豆上市前的重要炒作点,在大豆供需紧张格局下,极易注水盘面。目前,USDA尚未对南美大豆平衡表作出调整,但巴西大豆种植户协会(Aprosoja)因马托格罗索州等产区天气干旱致单产受损将2020/21年度巴西大豆产量下调200万吨至1.27亿吨,仍是创纪录产量,高于2019/20年度的1.25亿吨;布宜诺斯艾利斯考虑到拉尼娜因素导致农业大范围区域表层适度不足,谨慎预计阿根廷2020/21年度大豆产量4650万吨,低于上一年度的4900万吨。

图4:巴西大豆产量

数据来源:USDA

图5:阿根廷大豆产量

数据来源:USDA

2、巴西可供出口大豆捉襟见肘,美豆去库存速度高于预期

随着中美签署第一阶段贸易协议,全球大豆贸易流逐步恢复,截至目前,巴西大豆国内供应紧张、可供出口量捉襟见肘,美豆国内压榨、出口均创历史新高,2021年3月份南美大豆上市前,美豆市场或维持火爆,在此背景下,天气炒作更为敏感。

北美方面,大豆国内压榨量对去库存贡献率逐渐走升,出口量因中美贸易摩擦存在反复性,库消比自2018年后骤跌。从具体数据来看,2018年3月中美贸易摩擦开启后,美豆部分出口转至国内压榨渠道消化及下游制成品转出口,2020年1—11月份美国国内压榨量达到1899百万蒲式耳,同比2019年同期增加6.1%,其中除8、9月,压榨量均创历史同期新高,10月份更是达到月度压榨历史极值185百万蒲式耳,同比去年同期增加5.6%。出口方面,因中美第一阶段协议签署,美豆出口恢复性增长力度超预期,2020/21市场年度美豆累计出口量达3240.7万吨,较去年增加72%,处近五年最高值。因供应缩减,出口、压榨皆创历史新高,USDA屡次调低美豆年度结转库存,截至目前,USDA12月月度报告中美豆库消比降至0.039,此值甚至低于2015/16年库消比0.05。预计2020/21年度,美国国内高压榨量将维持,3月南美大豆上市前,美豆出口火爆维持。得出此结论主要依据以下两点原因:第一,美国生猪和禽类连年连续增长,饲料续期同比增长致下游豆粕需求水涨船高,国内压榨量难以下降;第二,目前,南美大豆供应自顾不暇,美豆占领主要销售市场。

图6:美豆消费结构

数据来源:wind

图7:美豆国内压榨量(千蒲式耳)

数据来源:wind

图8:美豆油粕消费结构(百万吨)

数据来源:wind

图9:美豆周度出口累计量(吨)

数据来源:wind

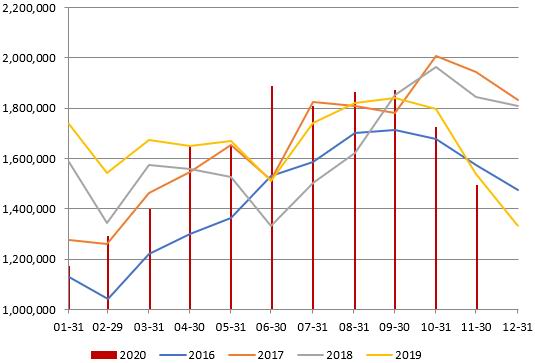

南美方面,阿根廷主要出口大豆压榨后成品,大豆销售方面因阿根廷比索贬值农民惜售;巴西以大豆销售为主,往年出口量基本维持在60%以上,压榨量于35%附近波动,但2020年因中国买家购买量远超预期,巴西供国内压榨大豆可用量十分紧俏,企业不得不进口大豆来满足国内需求,按照ABIOVE的预估,2020年巴西大豆进口量达100万吨,同比去年增加5.9倍;年度库消比降至0.002,为近十年最低值。截至10月,巴西大豆库存降至811.4万吨,较2019年同期890.5万吨减少8.9%。

图10:阿根廷大豆出口量(吨)

数据来源:天下粮仓

图11:巴西大豆供需平衡表

数据来源:ABIOVE

图12:巴西大豆库存(千吨)

数据来源:ABIOVE

3、国内豆油一季度维持去库存,后期需求增速或弱于2020年

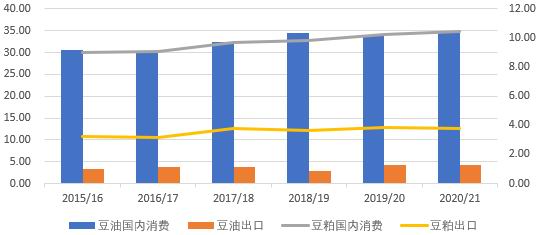

2020年国内豆油呈大供应大需求局面,纵然大豆进口量、压榨量高企,但下游饲料用油、收储端有加持,豆油全年呈去库存状态。2021年2、3月份,大豆进口因青黄不接供应背景还存在不确定性,而收储结束时间节点在4月份,因此,一季度国内豆油维持去库存概率较大,但后期需求增速或弱于2020年。

图13:中国月度进口大豆情况(万吨)

数据来源:wind

大豆进口方面,2020年6月后进口量持续创历史同期新高,1—11月进口量累计9280万吨,高于2019年全年的8846万吨,亦高于中美贸易战前2017年的同期的8599万吨。此现象主要得益于国内豆油需求旺盛及中美第一阶段协议,饲料需求亦有提振,但从市场胀库和基差销售情况来看,饲料端支撑力度偏弱,这也就是盘面挺油压粕的重要原因。2021年,中美协议因素仍在,在此背景下,大豆进口逻辑回归于南北美供应及豆粕需求,豆粕需求随着生猪存栏恢复而水涨船高,大豆需求全年不弱,但小节奏上,2、3月份北美大豆面临库存不足,南美大豆尚未上市,国内大豆不排除有供应不足的可能。

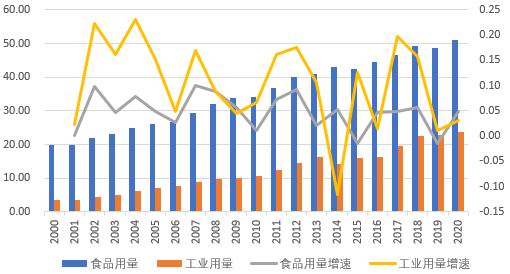

豆粕的需求方面,目前生猪存栏已恢复至非洲猪瘟疫情前的7成左右,禽类养殖因亏损严重存在不确定性,但整体来看,预计2021年豆粕需求高于2020年,不过春节前后小节奏上受季节性和政策性因素较大。得出此结论主要是基于以下两方面原因:第一,节前饲料行业有集中备货需求,但专项储备大豆压榨出粕对豆粕现货市场有挤压,因此此次备货对豆粕提振力度有限,不排除仍有胀库停机现象发生;第二,就中国的传统消费习惯而言,年前有生猪出栏宰杀满足春节消费的需求,年后若二月初补栏,自然生长期也至少需要三个月,也就是说2、3月豆粕需求可能偏弱。

图14:生猪存栏(万头)

数据来源:天下粮仓

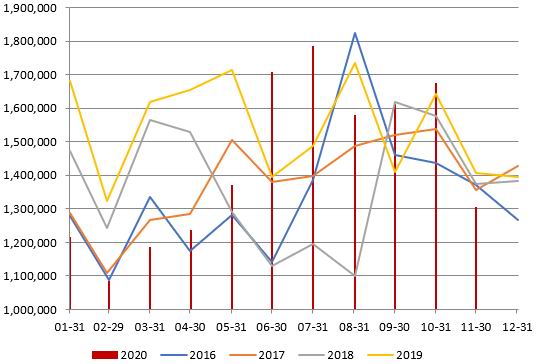

图15:中国豆油库存(万吨)

数据来源:wind

豆油方面,预计一季度维持去库存状态,二季度后主要看油厂饲料需求恢复情况。2020年,国内豆油受到饲料用油旺盛、国家收储因素影响增幅较大,现阶段,豆油2—5月基差近乎销售完毕,现主推6—9月已销售过半,但近月豆油价格偏高,成交偏低,下游库存不多,且主要集中在油厂和期现公司,下游逢盘面回调询价较多,春节备货逐步开启,考虑到船运限制,此次备货高峰可能有提前,山东地区豆油库存可能是全国油脂供需转变先行指标;2021年2、3月份本是传统消费淡季,但收储事件可能导致淡季不淡,对豆油行情有提振,力度尚不确定,4月份后国家收储结束,油粕比承压;2021年全年,考虑到饲料油添加回归正常、收储结束,油脂需求增速弱于2020年。

图16:中国豆油成交量(万吨)

数据来源:wind

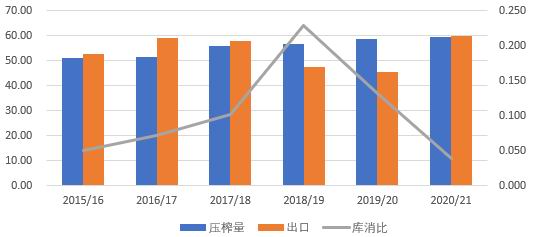

(二)马棕油2021年一季度维持低库存概率较大,马来、印尼产量及生物柴油实施情况是重要关注点

1、棕榈油2021年一季度或延续当前低库存,但后期马来、印尼产量恢复概率较大

2020年,因前期干旱、施肥量减少及疫情限制外籍工人返岗等因素造成马来、印尼棕榈油减产,特别是马来全年库存低位,这也是棕油盘面大幅拉升的重要原因。2021年,受拉尼娜强降雨及一季度季节性减产周期影响,预计棕榈油一季度延续当前低库存,但后期马来、印尼棕榈油产量或呈恢复性增长状态。

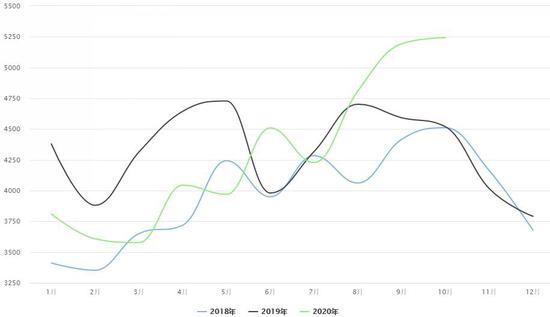

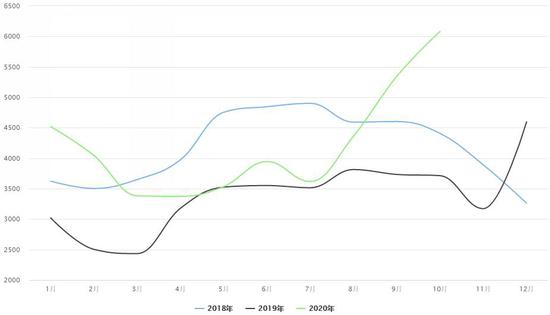

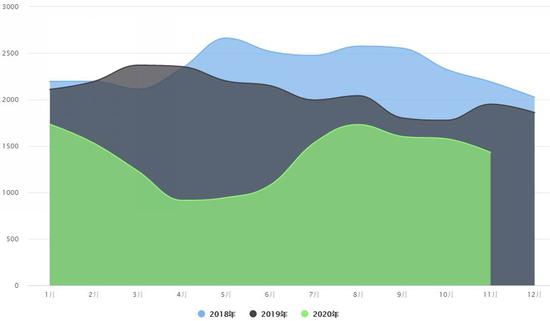

2020年,印尼产量整体相对偏弱,1—5月棕榈油产量低迷,6—8月略显焦灼,9月后产量恢复,2020年10月,棕榈油产量524.2万吨,高于前两年的451.9万吨和451.1万吨;库存方面,印尼7月迎来库存专升拐点,截至10月,印尼棕榈油库存达608.2万吨,同比2019年增加63.8%,比2018年增加38%。

图17:印尼棕榈油产量(千吨)

数据来源:天下粮仓

图18:印尼棕榈油库存(千吨)

数据来源:天下粮仓

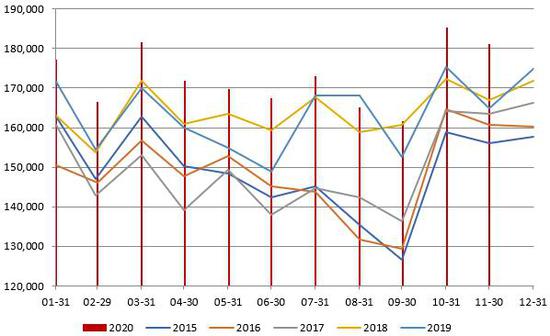

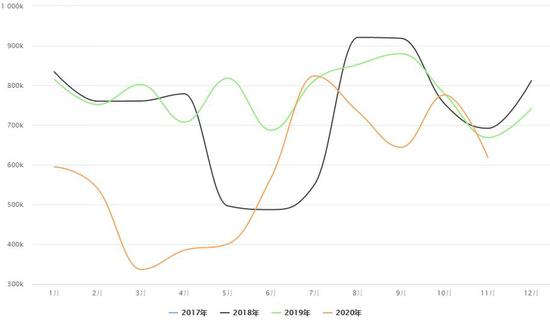

2020年,马来西亚棕榈油整体呈减产趋势,其中,一、四季度减产明显,第一季度产量趋势上符合季节性减产周期,但绝对值上低于前三年产量,主要受累于2019年第二季度相对匮乏的降雨量,一季度累计产量385.7万吨,同比去年减少22.1%;第四季度受主产区疫情影响,10月份产量逆季节性增产周期出现减产,后期叠加减产周期到来亦呈江河直下之势。因产量不济,马来西亚库存全年整体处近五年低位,截至11月,库存降至156.5万吨,低于2016年的166.4万吨。

图19:马来西亚棕榈油产量(万吨)

数据来源:wind

图20:马来西亚棕榈油库存(万吨)

数据来源:wind

油棕树属于常年生植物,产量主要取决于油棕树的单产和面积,而预估单产则主要看树龄结构、天气和施肥情况。一般来说,7—14年树龄的油棕树处产量高峰期,存活15年以上的油棕树步入衰退期。目前,印尼树龄结构优于马来西亚,印尼7—14年油棕树占比58%,15年以上油棕树占比24%;而马来西亚油棕树龄偏老化,马来西亚7—14年油棕树占比17%,15年树龄以上油棕树占比41%。此外,印尼老树重植率为1%,马来为1.8%。综上,若不考虑天气原因,印尼应保持高产水平,且产出潜力大于马来西亚。天气方面,2020年印尼降雨充沛、马来在第二季度后降雨量回归正常水平,综合降水偏低滞后产量9个月及3-10月季节性增产周期这两大规律来推断,印尼、马来3月后产量出现恢复性增长概率较大。但是考虑到近期拉尼娜造成的东南亚强降雨,一季度,马来、印尼油棕果采摘、运输会受影响,预计产量仍然偏弱。目前,印尼棕榈油协会(GAPKI)预计印尼2021年产量为4900万吨,作为对比,2020年毛棕榈油产量为4740万吨。

图21:南方波动指数(SOI)

数据来源:天下粮仓

图22:印尼降雨量(mm)

数据来源:国富期货

图23:马来降雨量(mm)

数据来源:国富期货

2、棕榈油食用需求或有恢复,但生物柴油政策实施受疫情影响存在不确定性

全球棕榈油消费方面,食用消费、工业消费占比约7:3,其中,食品需求大体上呈逐年稳定增长趋势,但受价格因素影响表现出一定弹性,增速落在3-5%区间概率较大;工业需求,受POGO价差、政策因素影响较大。2020年,主要需求国受制于疫情和产地减产,进口量均有不同程度减少,棕榈油制生物柴油政策实施效果不及预期;2021年,棕榈油食用需求或维持3%左右增速,其中印度、中国进口贸易量可能有恢复,而生物柴油受疫情、印尼基金支持力度存在较大不确定性。

图24:全球棕榈油使用结构

数据来源:wind

图25:印尼棕榈油出口(千吨)

数据来源:天下粮仓

棕榈油食用需求方面,主要体现在印尼、马来出口贸易数据上,整体来看,印尼、马来2020年1—11月出口受新冠疫情、产量下滑影响不敌2019年同期,且第一季度出口量羸弱,马来出口对印尼市场有挤占。印尼棕榈油出口数据全年弱势,第一、二季度尤为明显,后期有所恢复,但力度相对历史同期较弱,出口旺季8月出口量仅268.3万吨,同比2019年下滑7.2%,同比2018年下降18.6%;马来棕榈油第一季度出口受主销区疫情封锁影响遭遇滑铁卢,二季度后出口逐步恢复,6月迎来爆发式增长,出口量增至170.7万吨,较2019年同期增加22%。

图26:马来棕榈油出口(千吨)

数据来源:wind

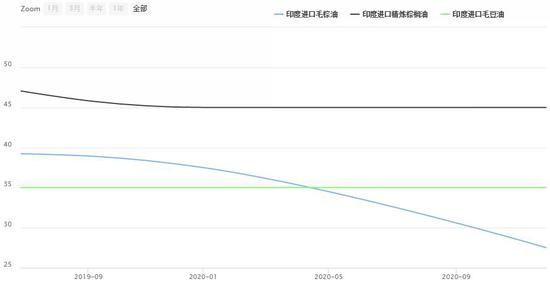

棕榈油贸易流下游主要是印度、中国及欧盟,2019/20市场年度进口量比值35:31:33,绝对值均有不同程度回落。印度方面,因与马来政治贸易摩擦因素,棕榈油2020年第一季度进口量降至冰点33.6万吨,而2019年同期进口量达80.2万吨。相应的,印度2020年4月油脂库存降至历史同期最低点91.5万吨,后期随着进口量的回升补库至11月的143.1万吨,但仍低于2019年的195.1万吨。2021年,印度棕榈油进口量预计有所恢复,主要基于以下两点原因:一是,印度自11月27日起,将毛棕榈油进口税率从此前的37.5%降至27.5%,也就是说从政府方面是鼓励棕榈油的进口的;二是,考虑到印度现在的油脂低库存,新冠若解封后印度存在更高的补库需求。而中国需求同比持平或略增,欧盟棕油食用需求可能受新的食品安全标准会面临下降。根据USDA预估,2020/21年度,全球棕榈油主要进口国进口量预计同比累计增加2.8%,增幅主要来自于印度和中国,分别为14%和3%,欧盟环比降8%。

图27:印度油脂库存(千吨)

数据来源:天下粮仓

图28:印度棕榈油进口(吨)

数据来源:天下粮仓

图29:印度油脂进口征税(%)

数据来源:天下粮仓

图30:主要需求国棕榈油进口量(千吨)

数据来源:USDA

棕榈油制生物柴油需求方主要是印尼、马来西亚和欧盟,目前,印尼、马来的掺混比率政策分为B30、B20,预计累计吸收两地1000万吨棕榈油;欧盟受新冠病毒及《可再生能源指令Ⅱ》政策的影响棕榈油制生物柴油遭遇滑铁卢。从历史数据来看,印尼生物柴油政策无论是从政策力度还是实施效果都要强于马来,因此市场主要关注点在于B30政策能否顺利实施。在此,需考虑两方面因素,即产能和补贴。目前,印尼产能已超113亿升,B30计划生物柴油额度定为95.9亿升,因此产能方面无阻碍;印尼补贴资金来源于印尼棕榈油出口税收,补贴额取决于POGO价差,但2020年POGO价差处全年高位,7月后脱离[170,230]震荡区间上冲至高位473美元/吨,截至12月17日,POGO价差430美元/吨,高于历史同期2019年的74美元/吨、2018年的-82美元/吨,目前市场对CPO基金能否支撑政策实施存怀疑态度,不过自12月10日开始,印尼毛棕榈油出口征税从之前的55美元/吨增长至180美元/吨,对市场信息有些许提振,后续关注实际实施效果。

图31:POGO价差(美元/吨)

数据来源:天下粮仓

3、国内棕榈油消费季节性明显,疫情扰动性较大

2020年,国内棕榈油呈去库存状态,除豆、棕油价差扩大导致替代等因素外,国内棕榈油供需受疫情影响较大,供应方面,春节前后因国内新冠病毒高峰,国民经济活动近乎停滞,餐饮消费严重受挫,棕榈油3月进口量降至历史最低水平22万吨,后期随着国内疫情受控,棕榈油进口量逐步恢复,但马来产地尤其是棕油最大产出地沙巴州疫情反复,导致出货慢、到港多次延期;需求方面,据调研了解,棕榈油需求流向因疫情影响发生显著变化,方便面等工业食用消费大幅增加,生物柴油用量因利润不佳大幅下滑。数据方面,棕榈油1—10月累计到港498.5万吨,同比去年降低24.5%;截至2020年12月18日,港口库存55.62万吨。2021年,疫情持续与否仍是国内供需变化的重要影响因素,若产地疫情有反复,则供需复制2020年状态,但考虑到产地产量恢复性,2021年进口利润或好于2020年,因此国内2021年供应略好转;若疫情结束,供需恢复至往年正常状态,供应增加,需求持平或略增,库消比上升。此外,棕油需求季节性明显,棕榈油因其高熔点特质,冬季调和油使用受限,消费整体偏弱,但广东地区因气候原因消费季节性影响相对较小。

表32:国内棕榈油供需平衡表

数据来源:天下粮仓

图33:棕榈油月度到港量(万吨)

数据来源:wind

图34:棕榈油现货成交量(吨)

数据来源:天下粮仓

图35:棕榈油库存(万吨)

数据来源:wind

(三)菜油政策市主导,关注加菜籽进口政策

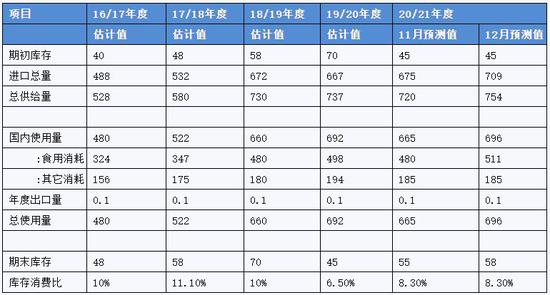

2020年,因中加关系紧张,中国进口菜籽、菜油受限,国内菜系产业链供应趋紧。2020/21年,全球菜籽、菜油产量减少,去库存或维持;加拿大虽结转库存偏高,但亦遭遇减产,料对外可供应量有限。若对加拿大贸易进口规制不改的前提下,国内菜油供应偏紧不改;若中加关系缓和,那么国内菜油供应端或有改善,但从可供应源来看,亦不宜过分乐观。

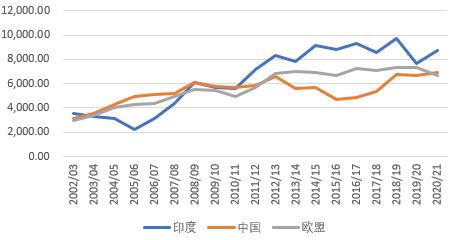

全球菜籽供应结构方面,欧盟、加拿大、中国、印度、澳大利亚、乌克兰、俄罗斯是全球菜籽主产区,其中,欧盟、加拿大产量占比达50%以上;中国、印度产量次之,但菜籽自身供应不足;澳大利亚、乌克兰、俄罗斯产量占比仅11—13%。出口结构方面,加拿大、乌克兰、澳大利亚三国占全球出口占比超过90%,其中加拿大占比60%以上;趋势上,加拿大出口绝对值占比近年有所下降,澳大利亚、乌克兰趋升。下游菜油出口方面,加拿大仍是全球最大的菜油出口国,占比65%以上,俄罗斯、欧盟次之。根据USDA预估,2020/21年度全球期初库存方面,菜籽库存702万吨,同比降低27%,菜油库存245万吨,同比降7.5%;全球产量方面,菜籽产量6887万吨,同比去年降0.1%,菜油产量2764万吨,同比降1.2%;全球库存消费比,菜籽低位持稳,菜油仍处下降趋势,低至0.07。加拿大方面,2020/21年菜籽期初库存313.1万吨,同比减少29.4%;产量1900万吨,同比降低3.1%;出口1000万吨,同比减少2.9%;压榨量994万吨,同比减少1.9%;库存消费比0.09。综上,2020/21年度,全球菜籽、菜油产量减少,去库存或持续;主要贸易国加拿大期初结转库存偏高,但新年度遭遇减产,其国内需求旺盛,料对外可供应量有限。

图36:全球菜籽产量(千吨)

数据来源:wind

图37:全球菜籽出口(百万吨)

数据来源:wind

图38:加拿大菜籽供需情况(千吨)

数据来源:wind

图39:菜籽进口量(吨)

数据来源:wind

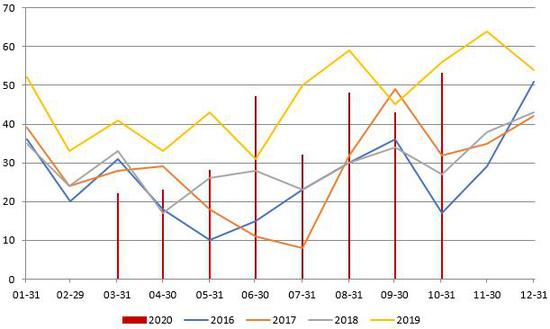

2020年,由于中加关系紧张,我国菜籽进口趋紧、菜油供应有限,国内菜油供需紧张;2021年,若菜籽进口政策不改,那么政策市主导情况将持续。自中加关系紧张后,菜籽进口受限,到港量下行至近五年最低位,截至12月15日,2020年菜籽共计到港量141.8万吨,同比去年94.6万吨增加50%,但较2018年任然减少48.5%。菜油进口量扩大至62.2万吨,较去年同期的26.6万吨上涨133.8%,比2018年进口增加265.1%,处近五年极值。菜油价格一路飙升、菜油与其他油脂间价差亦扩大至高位,菜油大部分时间处于有价无市状态。截止12月18日,菜油成交量265700吨对比去年下降近10.24%,比2018年下降68.7%。菜油沿海库存低至16.16万吨,同比去年同期34.7万吨减少53.4%,同比2018年减少71.9%。2021年后,持续关注中加关系及菜系进口政策,若情况有改善,那么菜油偏紧政策将有改善,菜油价格、菜豆油、菜棕油价格将随基本面回归。

图40:菜油进口(吨)

数据来源:wind

图41:菜油成交量(吨)

数据来源:天下粮仓

图42:菜油沿海库存(吨)

数据来源:天下粮仓

三、技术分析

豆油指数已突破2014年以来震荡区间上沿,目前重心上移、仍处偏强震荡阶段。豆油指数2021年下沿支撑参考6300一线,此线是2014年以来价格波动中轴,是投机资金重点关注的中期循环价位点;中期压力位对应在8600一线。

图43:豆油指数日线图

数据来源:文华财经

与豆油指数类似,棕榈油指数2021年支撑价位参考5200,中期形态压力位对应在7700一线。菜油指数支撑参考7800,压力10200。

图44:棕榈油指数日线图

数据来源:文华财经

图45:菜油指数日线图

数据来源:文华财经

四、观点和策略

豆油方面,原料大豆现阶段供需偏紧,盘面对南美大豆主产区天气反应极为敏感,2021年一季度基本面相对偏强,二季度后南美销售、北美种植及国内需求主导行情。国外,美豆出口、国内压榨超预期,USDA预估库消比低至0.039,在此背景下,拉尼娜对南美大豆种植、生长的影响对全球大豆供应至关重要,目前机构预期巴西大豆仍可获创纪录水平、阿根廷大豆减产,持续关注南美天气,此外,美国农户下一年度大豆种植积极性偏高概率较大;国内,2021年豆油需求增速弱于2020年概率较大,因收储4月结束、饲料替代用油减少,但第一季度需求旺盛格局延续概率较大。

棕榈油方面,2021年供需整体或不及2020年,一季度、年末供需相对偏强,关注东南亚降雨量、疫情、劳工、POGO及印尼B30政策实施情况。供应端,东南亚2020年去库存强劲,预计年末结转库存偏低,综合考虑产地降雨、施肥等因素,预计2021年东南亚棕榈油呈恢复性增长状态,但一季度受季节性减产及拉尼娜强降雨影响产量或仍维持低位。需求端,棕榈油食用需求较为稳定,每年基本以3—5%的速度增长,但生物柴油需求受政策、POGO影响波动性较大,不确定性较强,印尼B30政策的实施。

菜油方面,2021年政策市主导持续,中加关系不改善前,菜油供需趋紧。供应端,全球菜籽产量减少、去库存持续;加拿大菜籽减产、菜籽及下游产品可供出口量有限,国内菜系产业链整体供应偏紧;需求端,菜油价格高位、油脂价差替代作用下,菜油或维持刚需。

综上所述,2021年油脂基本面分化,第一季度油脂共振偏强概率较大,关注东南亚强降雨持续性、南美产区天气、中加关系带来的不确定性;第二季度后,棕油弱化概率较大,豆油或因国内库存重建弱于外盘,菜油虽基本面强于豆、棕油,但自身体量小,受油脂价差影响较大,风险点包括产区天气、汇率、POGO、疫情、地缘政治。豆油、棕榈油、菜油指数依次参考[6300,8600]、[5200,7700]、[7800,10200]。

倍特期货 刘思兰

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)