主要结论

橡胶产业方面,供应端:下半年橡胶主产区东南亚泰国、马来西亚,及国内海南、云南产区产量环比将逐步增加。橡胶基本面供过于求和高库存的压力持续压制沪胶上行的高度。

下游需求端:美国、印度、巴西等国家疫情日益严重,美国累计确诊人数越来越多,全球疫情会不会出现更严重的情况仍然有待观察。国内乘用车和重卡销售情况较好。但国际市场,轮胎出口短期可能仍然难以看到大幅改善的局面。

但从橡胶生产成本支撑及货币政策宽松环境来看,橡胶绝对价格下跌空间有限。通胀预期刺激投机需求增加,加上如果可能出台战略性收储政策,橡胶价格或将继续维持反弹回升格局。

一、行情回顾

7月份橡胶价格逐步小幅震荡回升,重心上移。2020年6月,我国重卡市场预计销售各类车型16.5万辆左右,环比下滑8%,同比增长59%,这个涨幅意味着4、5、6月份重卡销量连续三个月同比上涨6成,也创造了重卡行业6月份销量的新高。下游轮胎企业产能释放在需求较弱拖累下动力不足,整体开工不足去年同期水平。轮胎企业走货放缓,整体库存略有走高。替换市场表现一般,促销政策对货源流通的刺激有限,经销商走货较为乏力。美国、巴西疫情日益严重,也引起市场担忧。轮胎出口仍然没有明显的起色。

图:沪胶主力合约走势

数据来源:博易大师 国信期货

二、产业结构分析

1、上游

7月份橡胶现货价格小幅震荡走高,截至7月24日,江苏地区现货市场价格上涨,18年宝岛全乳价格为10600-10800元/吨,越南3L胶报价10900-11050元/吨,18年RSS3#胶报价12950-13150元/吨,买盘具体商谈。当前轮胎厂家开工运行稳定为主,供应保障相对较好,库存储备充足。从了解来看,近期国内市场交投表现一般,国外市场销售稳中有升。国内南北方地区受降雨影响,物流运输不及前期活跃,对应轮胎需求有所放缓。

图:天然橡胶现货价格

数据来源:WIND 国信期货

海南产区方面,随着胶水释放量不断增加,目前原料供应基本已恢复至往年同期。而原料收购价格相对较低,浓乳生产利润尚可。而因缺乏加工利润下干胶生产积极性依然表现欠佳。截至7月22日海南产区原料胶水收购价为10.3元/公斤(制浓乳)。云南方面,西双版纳产区原料供应依然偏紧,一是胶水收购价与胶团价差不大,胶农更倾向囤胶团;二是乳胶厂分流部分胶水,导致干胶厂供应紧张,原料争夺激烈。据了解,目前加工厂胶水收购价在9.7-10元/公斤(制干胶),制乳胶收购价在10.1-10.3元/公斤。自6月中下旬开始,泰国天然橡胶主产区降雨天数稍有减少,原料产出开始逐渐增加,合艾地区胶水收购价格震荡小跌,7月份胶水收购价格重心进一步下移,但整体产出不及去年同期,供应商采购原料依旧偏紧。橡胶加工厂方面表示,目前,杯胶实际收购价格偏高,泰标加工利润较薄,对工厂出货热情构成一定抑制,听闻有部分标胶船期被推迟。泰国胶水收购价格目前大概在41.3-41.7泰铢/公斤。

天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,但产能却依然很大。天然橡胶生产国协会ANRPC在5月的更新报告中下调了供需预测。ANRPC表示,今年全球需求量预计将同比下降6%至1290万吨,低于4月份预测的1300万吨。据该协会预计,NR产量将从不久前预估的再下调30.3万吨,故2020年的预期总产量为1310万吨,同比下滑4.7%。

图:ANRPC月度产量和消费量

数据来源:WIND 国信期货

2、中游

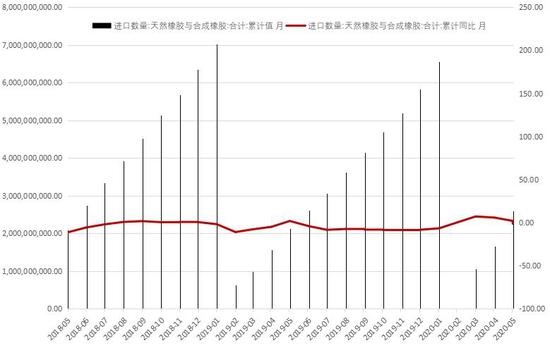

据中国海关总署7月14日公布的数据显示,2020年6月中国进口天然及合成橡胶(含胶乳)合计53.4万吨,同比增21%。2020年1-6月中国进口天然及合成橡胶(含胶乳)共计313.3万吨,较2019年同期的307.5万吨增加1.9%。

图:国内进口橡胶

数据来源:WIND 国信期货

截至7月17日上海期货交易所天然橡胶期货仓单242887吨,较前一周增加2935吨。

图:上期所库存

数据来源:WIND 国信期货

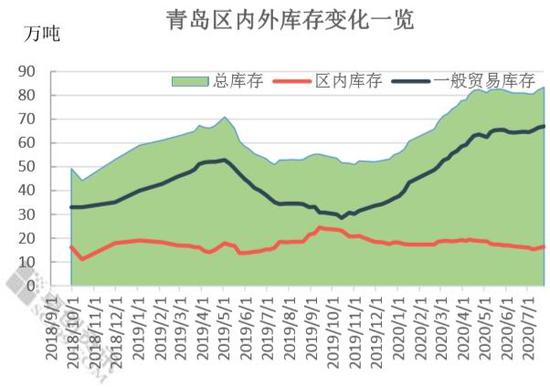

青岛地区天然橡胶总库存继续走高。截至7月23日当周,样本内总库存达83.29万吨,较上期涨1.04万吨;其中区内库存至16.4万吨,上涨0.5万吨,涨幅3.14%;一般贸易库存为66.89万吨,较上期涨0.54万吨,涨幅0.81%。7月末整体入库量仍然大于出库量,库存继续累积。

图:青岛保税区库存

数据来源:卓创资讯 国信期货

3、下游

7月末山东地区全钢轮胎样本企业开工负荷较前周微幅走高,周内个别轮胎厂家开工仍有试探性提涨。从了解来看当前开工走高主要受两方面因素支撑:一是前期搁浅的出口订单近期有追加表现,订单有新增加带动;二是传统次月不可控因素及高温控产拖累相对集中,可生产量预期不高,部分厂家有意储备库存。周内价格政策暂无新的调整。卓创监测全钢胎企业26家,其中年产能300万套以上的企业10家。7月末山东地区轮胎企业全钢胎开工负荷为69.94%,较前周上涨1.11个百分点,较去年同期下滑3.68个百分点。

7月末国内半钢轮胎企业开工负荷较前周微幅走高。周内开工支撑的主要因素有:一是当前仍是雪地胎生产集中季,季节性开工带动尚存;二是出口订单仍处于缓慢恢复态势,部分厂家出口订单增加明显,对开工形成支撑。同期了解,当前厂家库存储备相对充足,国内交易价格基本稳定,但是听闻国外交易价格有走低表现。卓创资讯监测数据显示,7月末国内轮胎企业半钢胎开工负荷为65.35%,较前周上涨0.61个百分点,较去年同期下滑5.42个百分点。

图:轮胎开工率

数据来源:WIND 国信期货

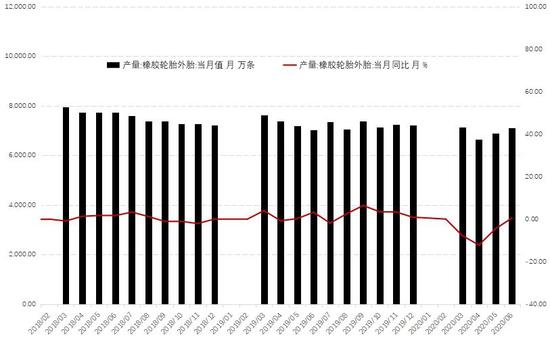

国家统计局数据显示,2020年6月我国橡胶轮胎外胎产量为7102.3万条,同比去年6月增长0.5%,环比5月上涨3%;1-6月累计产量35697.8万条,同比下滑12.1%。

图:橡胶轮胎外胎产量

数据来源:WIND 国信期货

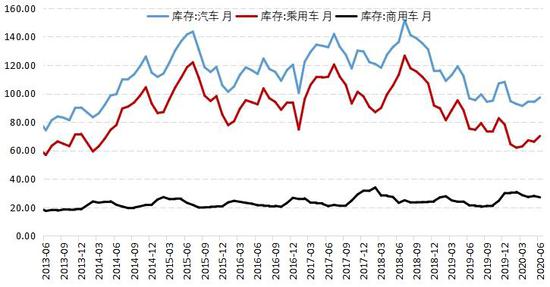

中国汽车工业协会统计数据显示:6月汽车产销持续回暖,产销分别完成232.5万辆和230.0万辆,环比分别增长6.3%和4.8%,同比分别增长22.5%和11.6%,产销量创同月份历史新高。今年上半年,我国汽车产销分别完成1011.2万辆和1025.7万辆,同比分别下降16.8%和16.9%,降幅与1至5月相比,分别收窄7.3个百分点和5.7个百分点,好于预期。

图:中国汽车月度产量

数据来源:WIND 国信期货

图:中国汽车库存情况

数据来源:WIND 国信期货

四、后市展望

橡胶产业方面,供应端:下半年橡胶主产区东南亚泰国、马来西亚,及国内海南、云南产区产量环比将逐步增加。橡胶基本面供过于求和高库存的压力持续压制沪胶上行的高度。

下游需求端:美国、印度、巴西等国家疫情日益严重,美国累计确诊人数越来越多,全球疫情会不会出现更严重的情况仍然有待观察。国内乘用车和重卡销售情况较好。但国际市场,轮胎出口短期可能仍然难以看到大幅改善的局面。

但从橡胶生产成本支撑及货币政策宽松环境来看,橡胶绝对价格下跌空间有限。通胀预期刺激投机需求增加,加上可能出台战略性收储政策,橡胶价格或将继续维持反弹回升格局。

国信期货 范春华

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)