第一部分 前言概要

短期来看,玉米看涨热情已成燎原之势,没有政策调控,溢价预计很难压下去。拍卖成交仍然很火爆,溢价再次走高也将继续推高看涨热情,且是一个自我加强的循环过程,静待市场博弈出一个溢价高点,不见溢价拐头,期价仍将维持强势,溢价拐点未见到也不宜盲目做空。

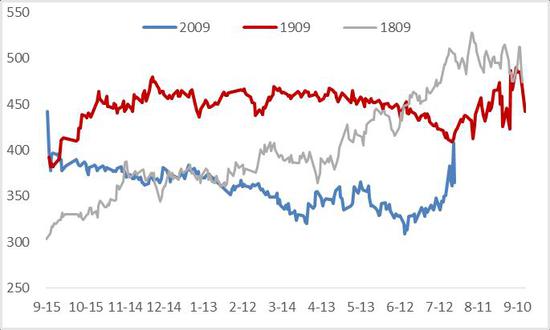

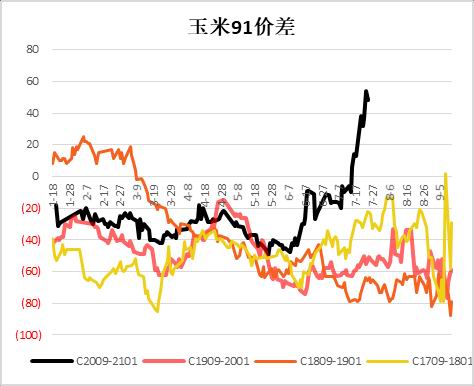

展望8-9月份,我们预计基差走弱概率较大,而随着多头逐步从9月移仓1月叠加天气炒作预期,玉米91价差也有一定的回落空间。期货短期受溢价持续走高,及两国摩擦可能减少进口的利好,正处于加速赶顶的过程中,而8-9月份期货可能是一个高位震荡或者震荡走弱的趋势。

到新季玉米上市的9-10月份,我们认为在下年度市场供需缺口仍存的情况下,期现货在新粮大量上市压下见到阶段性低点后,伴随着市场主体积极建立库存,期现货价格将重拾升势,这个时候便是大量建立现货库存或者在盘面做买入套保的好时机。

淀粉一方面跟随玉米成本走强而被动提价增加利润,同时促使下游拿货,另一方面也受供给端降开机影响,供应压力减少,库存持续下降。短期看,淀粉仍是多头趋势,且阶段性较玉米强。中长期受制于产能过剩,仍将跟随玉米走势。

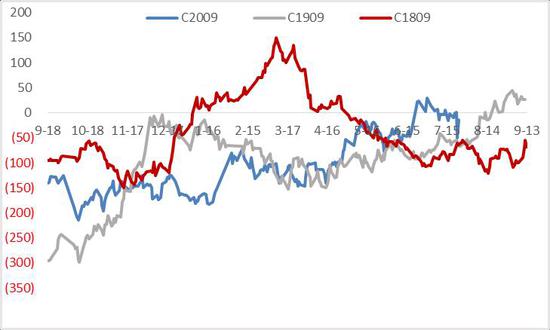

图1:淀粉玉米09价差(元/吨)

数据来源:银河期货、wind资讯

图2:玉米09基差(元/吨)

数据来源:银河期货、wind资讯

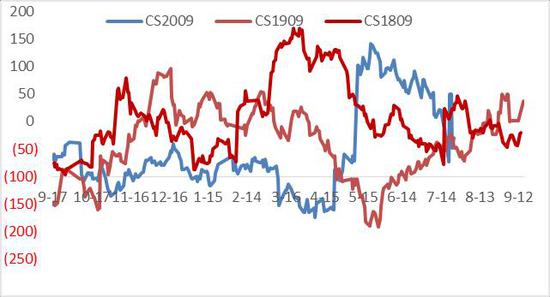

图3:玉米淀粉09基差(元/吨)

数据来源:银河期货、wind资讯

图4:玉米91价差(元/吨)

数据来源:银河期货、wind资讯

第二部分 基本面情况

一、后抛储时代,产需缺口将是常态

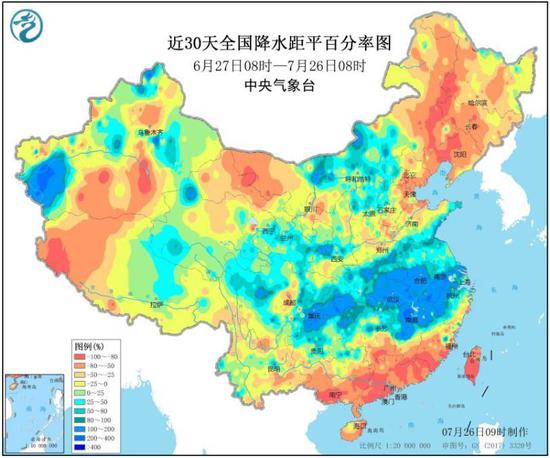

玉米生长情况:东北地区、华北、西北地区春玉米陆续进入抽雄至吐丝期,新疆局地已乳熟;西南地区东部春玉米处于吐丝至乳熟期,局地已成熟。全国春玉米一、二类苗占比分别为32%、67%,一类苗较上周增加2个百分点,二类苗减少2个百分点。华北、黄淮、西北地区夏玉米大部已进入拔节期,局地仍处于七叶期;西南地区处于吐丝期。全国夏玉米一、二类苗占比分别为29%、71%,一类苗较上周增加1个百分点,二类苗减少1个百分点。后期重点关注抽雄-开花期会不会出现异常高温天气影响产量。

图5:近30天全国降水距平

数据来源:天下粮仓、wind资讯

图6:近30天全国气温距平

数据来源:天下粮仓、wind资讯

图7:春玉米发育期

数据来源:银河期货、wind资讯

图8:夏玉米发育期

数据来源:银河期货、wind资讯

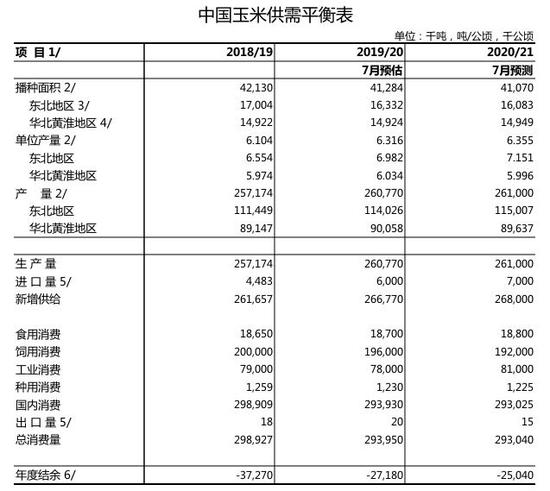

据国家统计局数据,2019/20年度玉米产量2.6077亿吨,比上年增加360万吨,增幅1.4%。预计2019/20年度我国进口玉米600万吨,比上年度增加33.9%,比上月预测值增加100万吨。国家粮油信息中心7月份预计,2019/20年度我国玉米年度总消费量为29295万吨,同比下降498万吨,比上月预测值增加2200万吨。预计2019/20年度饲料消费及损耗19600万吨,同比下降400万吨,降幅2%,比上月预测值增加2400万吨。受生猪价格大幅上涨和国家出台多项举措恢复生猪生产刺激,养殖企业补栏积极性提高,生猪出栏体重增加,有助于饲料需求恢复。但新冠肺炎疫情发生后,国内禽肉生产增速不及预期,加之饲料生产中蛋白添加比例预计提高,能量料添加比例预计下降,玉米饲料消费同比下调。2019/20年度玉米工业消费7800万吨,同比减少100万吨,减幅1.3%;比上月预测值下调200万吨。深加工产能大幅增长较大程度抵消行业开工率下降的影响。

预计2020/21年度玉米产量为26100万吨,较上年增加23万吨,增幅0.1%。预计2020/21年度我国进口玉米700万吨,比上年度增加200万吨,增幅40%。2020/21年度我国玉米总消费量为29304万吨,同比增加9万吨,增幅0.0%;比上月预测值增加1300万吨,其中本月提高了1000万吨左右的损耗。预计2020/21年度饲料消费及损耗为19200万吨,同比减少300万吨,减幅1.5%。2020/21年度玉米市场产消缺口为2504万吨,缺口同比缩小214万吨;缺口比上月预测值扩大1300万吨。产需出现缺口的转态仍将维持。

图9:中国玉米供需平衡表

数据来源:国家粮油信息中心

二、拍卖成交火爆,出库压力后移,现货将受到阶段性冲击

临储拍卖第九拍异常火爆,成交均价2017.36元/吨,溢价较第八拍大幅提高66.92元/吨,溢价再创新高。截止本周,临储拍卖成交3592万吨玉米,加上一次性拍卖成交的700多万吨,目前合计成交近4300万吨,最终临储拍卖如全部拍完,政策玉米预计至少增加6300万吨以上,超过去年全年成交量。加上进口玉米增加,本年度是不会缺玉米了,目前给人感觉市场缺玉米更多的是看涨惜售及临储玉米出库缓慢所致,看涨情绪导致的有效供给不足。

7月中下旬开始,拍卖玉米最终付款期都将到期,全款的资金压力将增加,这可能增加贸易商变现积极性,但目前并未见到。而截止的出库期将会到8月初才会见到,如果短期出库仍然缓慢,那么实际供应将仍较少,有利于现货继续维持强势。前期政策虽有调控,但市场并未买帐,更强的调也没出来,预计拍卖热情仍将持续下去。直到见到一个市场顶部。目前拍卖溢价仍是引导期现货价格的核心指标,拍卖高溢价仍将带着期现货继续飞。不过后期仍要面临出库考验,而且拍卖炒作也不可能一直持续下去,题材也有炒作疲劳,静待市场博弈出溢价高点。

图10:国家临储玉米竞价交易结果

数据来源:银河期货、wind资讯

图11:临储玉米最终出库及付款期

数据来源:银河期货、wind资讯

第九拍吉林和黑龙江二等粮折北港价为2166-2270元/吨,折算盘面2216-2320元/吨。目前北港现货价格2120-2280元/吨,现在北港现货价格和期货盘面价位于黑吉折算价区间内。而黑吉第九拍溢价较第一拍高200-276元/吨,较前三拍价格基本高出200元/吨。最开始拍卖的较低价格玉米肯定是最先出库的,价格重心应该位于近几拍溢价中间才算合理。资金和出库暂时都看不到什么压力,拍卖高溢价预计还会能带着期现货飞一会。如果以目前的拍卖节奏进行下去,那么只能靠市场自己博弈出一个拍卖溢价的高点。但是拍卖预期一直是打满最高预期,一旦溢价高点明确,拍卖因素炒作陷入疲惫,预期差消失,那么向下修复不可避免。溢价高点可能很快见到,市场过热,需要随时防范调整到来。

图12:吉林2015年二等折算各地成本

数据来源:银河期货、wind资讯

图13:黑龙江2015年二等折算各地成本

数据来源:银河期货、wind资讯

近日有消息传出:国家将于近期投放陈稻谷和小麦以平抑当前过高的玉米价格,第一批800万吨稻谷(底价1000元/吨)和100万吨小麦,通过中粮、中化等四家企业将稻谷脱壳粉碎定向投放给饲料企业。看市场情况,后续还有几批会陆续投放,预计陈稻谷投放总量在2000-3000万吨。采取规模性投放14、15年不宜存稻谷作为饲料原料以及加工原料来保证下游企业原料供应,一来能够平抑玉米价格上涨过快,二来也能增加市场供应。后期重点关注政策面消息,这可能压制目前高涨的市场情绪,政策面可能主要从加快出库,增加临储之外的政策玉米供应,扩大进口,陈水稻小麦等方面着手,政策市需要重点关注政策动向。

三、库存历史地位,现货仍将偏强运行

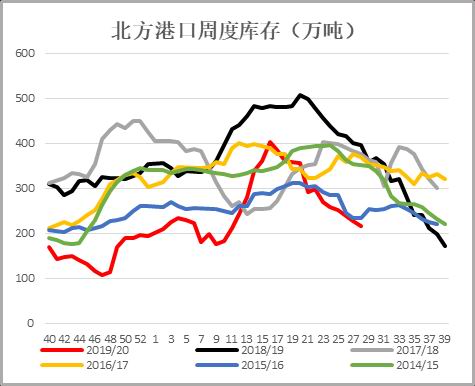

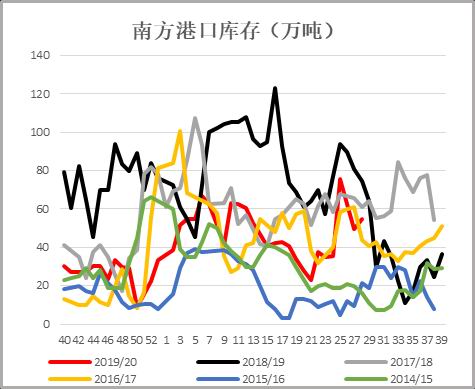

目前北港库存191.4万吨,较上周下降9.1万吨,降幅4.54,同比降幅46.61%,南港内贸玉米库存15.4万吨,较上周下降0.4万吨,降幅2.53%,同比降幅72.45%。北港库存均降至近年低位,叠加拍卖火爆,支撑南北港现货价格持续走强,后期关注拍卖粮能否顺利出库补充北港库存。南港因为有进口的补充,预计后期对北港的依赖会减弱。

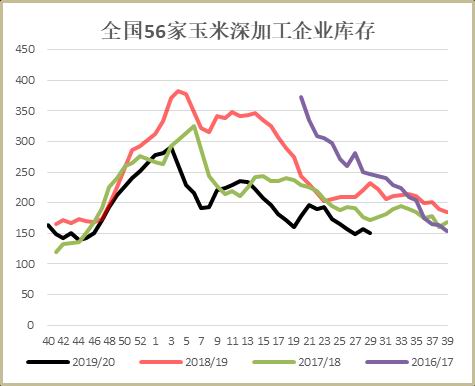

目前深加工企业玉米库存总量(含拍卖粮)为623.17万吨,较上周减少3.27万吨,降幅在0.52%。较去年同期的666.59万吨减少43.42万吨,降幅在6.51%。深加工开机下降加之拍卖粮增加,导致本周库存有所增加。无论是代表养殖需求的南北港库存,还是代表深加工需求的深加工库存,均处于历史同期低位,库存低位,现货易涨难跌。这也是现货走强的底气所在,在拍卖粮并未大量出库前,预计现货强势的格局仍将维持。

图14:北方港口周度库存(万吨)

数据来源:银河期货、wind资讯

图15:南方港口库存(万吨)

数据来源:银河期货、wind资讯

图16:全国56家玉米深加工企业库存

数据来源:银河期货、wind资讯

图17:东北玉米收购均价(元/吨)

数据来源:银河期货、wind资讯

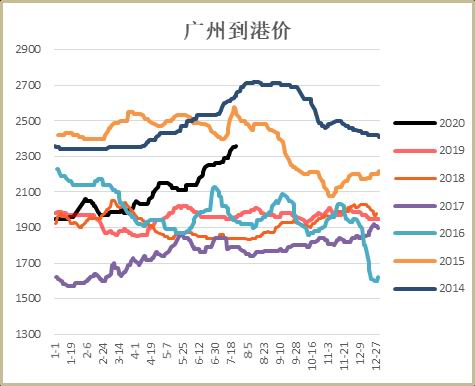

图18:广州港到港价(元/吨)

数据来源:银河期货、wind资讯

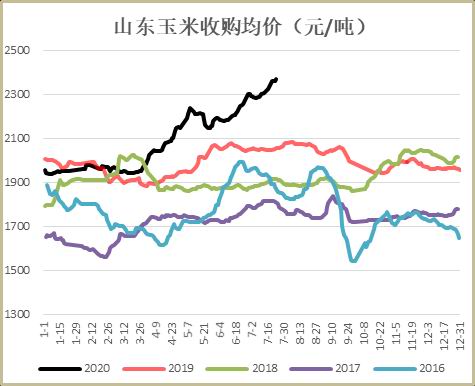

图19:山东玉米收购均价(元/吨)

数据来源:银河期货、wind资讯

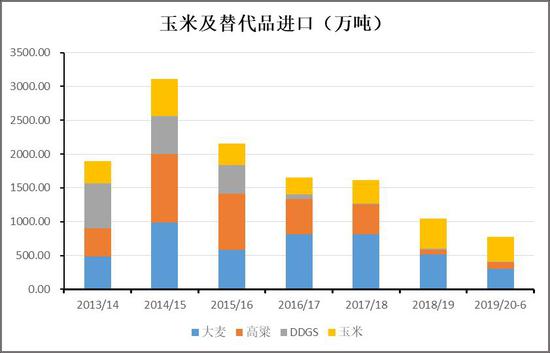

四、大麦进口政策出现变化,进口替代品性价比提高,6月进口超过去年

中国将允许美国大麦进口,从往年来看,中国进口大麦的主要来源国并没有美国。由于中澳关系紧张,对澳大麦征收双反税,2019/20年度澳麦进口基本停滞。允许美国进口将部分弥补总体大麦进口的减少,也有利于执行一阶段协议,预计美国出口量及期末库存合计为200万吨左右,那么进口的上限不超过200万吨。考虑到进口主要来源国澳洲大麦大幅减少,本年度大麦总进口预计减少,而截止目前大麦总进口也较去年同期减少89万吨。美国有较大的高粱出口潜力,国内高粱进口有望出现恢复性增加,年度同比可能增加200万吨左右。国内玉米价格大幅上涨,导致目前进口利润丰厚,部分企业转向采购进口玉米,南方一些规模饲料企业进口谷物采购合同可以保证其到9月份的原料供应,这无疑会替代部分国内用量。

图20:玉米及替代品进口(万吨)

数据来源:银河期货、wind资讯

图21:玉米及替代品进口(万吨)

数据来源:银河期货、wind资讯

从海关6月数据来看,目前进口量同比增加21.55万吨,主要是高粱进口大幅增加。大麦受中澳关系影响减少,美国进口将部分弥补,全年进口预计减少100万吨左右。玉米和高粱自美进口预计将恢复性增长,玉米今年预计会有超配额外的进口,据市场消息,可能比配额外多出500万吨,玉米是近期增加进口的主力,但预计更多转向下年度。高粱预计增加200万吨左右,预计总进口增幅800-1000万吨。如果DDGS恢复进口或者玉米有配额外进口增加,视情况调整。进口端在变量上对国内影响仍将有限。

五、成本推动淀粉大幅提价,开机下降供应压力减轻,库存明显下降

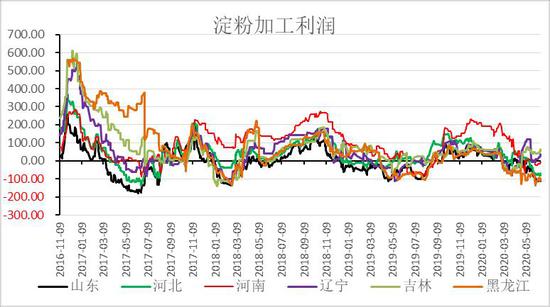

目前淀粉企业开机率为59.12%,较上月下降3.85%,季节性停机加之需求弱势去库存,淀粉开机仍有下探空间。淀粉企业库存为70.33万吨,较上月下降18.27万吨,较去年同期也大幅下降12.53万吨,伴随着淀粉企业快速提价,下游拿货积极性明显增加。从加工利润来看,截止目前,山东、河北、河南、辽宁、吉林、黑龙江淀粉加工利润分别为27.6元/吨、43.3元/吨、74元/吨、17元/吨、98.7元/吨、76.9元/吨,环比上月变化+81元/吨、+80.48元/吨、+43元/吨、-53.8元/吨、-20.8元/吨、+175.9元/吨,7月黑龙江及华北淀粉加工利润大幅回升,主要由于当地玉米原料成本高企,支撑淀粉企业大幅提价,带动利润快速回升。

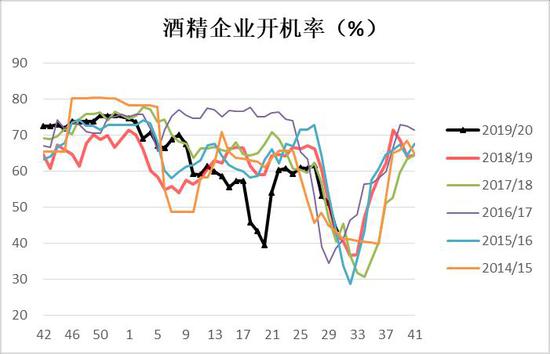

吉林和黑龙江酒精加工利润分别为155元/吨、506元/吨,较上月分别变动+268,+183。目前酒精企业开机率为43.99%,较上月下降16.71%,副产品价格走高使得利润回升。上量有限也使得企业原料玉米用量不足,促使酒精企业停机检修,酒精企业开机预计仍有下降空间。

国际油价处于低位导致以玉米为原料生产的燃料乙醇亏损严重,加之重度不宜存稻谷去库存力度加大,国内玉米燃料乙醇产量预计明显下降。本年度后期原料玉米价格预计高位运行,而新冠肺炎疫情持续影响下深加工产品需求难有起色,价格向下游传导困难,全年度深加工行业开工率预计明显下降。2019/20年度玉米深加工产能在1.23亿吨左右,同比增加1000万吨,产能大幅增长较大程度抵消行业开工率下降的影响。

图22:淀粉周度开机率(%)

数据来源:天下粮仓

图23:酒精周度开机率(%)

数据来源:天下粮仓

图24:淀粉加工利润(元/吨)

数据来源:天下粮仓

图25:酒精加工利润(元/吨)

数据来源:天下粮仓

图26:周度库存(万吨)

数据来源:天下粮仓

六、期现货市场

总体来看,本年度产不足需存在缺口,而临储库存本年度将会拍完,市场担心后期无粮可用,加之目前市场资金面宽松,市场参拍热情高涨,成交率一直维持100%,拍卖溢价一再创新高,市场看涨情绪也更加高涨。高溢价-看涨-高溢价抢拍,如此陷入自我加强的循环,溢价的走高更加剧了市场对缺口的担忧,甚至放大缺口,而且加剧了捂粮惜售的情绪,减缓出库,导致市场阶段性有效供给不足,供应压力后移。

对应到期现货市场上,前面统计的最终出库期显示,最早的也要到8月份,所以出库压力出现也要到8月份了,而且拍卖的也会尽量拖延时间。而8月份山东等地早春玉米也逐步上市,会缓解山东深加工供应不足的情况,降低当地深加工提价积极性,山东作为涨价发动机会暂时提价动力不足。也即8月前后现货涨势可能会见到阶段性高点。而从基差季节性来看,目前基差也是近几年高点,后期有走弱趋势,也即现货将弱于期货,目前期货也较现货略低估。所以8-9月份,我们预计基差走弱概率较大,而随着多头逐步从9月移仓1月,玉米91价差也有一定的回落空间。期货短期受溢价持续走高,及两国摩擦可能减少进口的利好,正处于加速赶顶的过程中,而8-9月份期货可能是一个高位震荡或者震荡走弱的趋势。

而到新季玉米上市的9-10月份,我们认为在下年度市场供需缺口仍存的情况下,期现货在新粮大量上市压下见到阶段性低点后,伴随着市场主体积极建立库存,期现货价格将重拾升势,这个时候便是大量建立现货库存或者在盘面做买入套保的好时机。

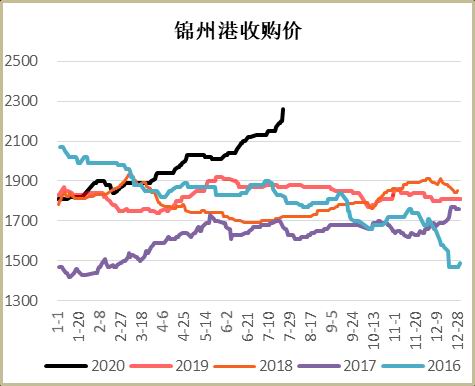

图27:锦州港玉米收购均价(元/吨)

数据来源:天下粮仓

图28:玉米91价差

数据来源:天下粮仓

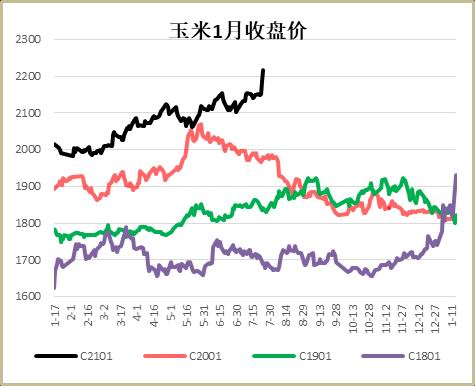

图29:玉米1月收盘价

数据来源:天下粮仓

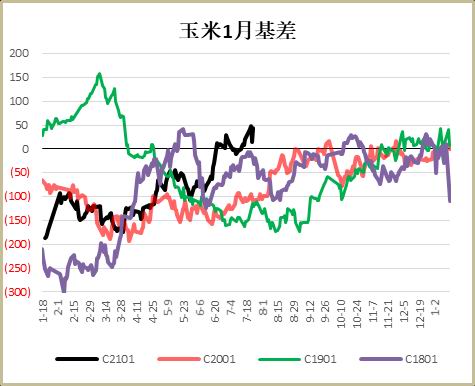

图30:玉米1月基差

数据来源:天下粮仓

图31:玉米主要合约持仓量

数据来源:天下粮仓

第三部分 行情展望

玉米:

第九拍溢价继续走高,平均溢价高达352元/吨,平均溢价较上周大幅度上涨62元/吨,溢价再次大幅走高,目前累计成交量已达到3600万吨。按照现在的拍卖节奏,再有5次拍卖,临储玉米将售罄。在如此高的拍卖热情推动下,“买到就是赚到”的思维可能使得高溢价状态持续,陈粮成本将继续走高。目前更多的是拍卖情绪向现货传导,现货再影响期货,拍卖是影响期货的风向标,拍卖溢价再次走高后,市场看涨情绪或将再次高涨,推动期价走强。就拍卖价格折北港价格来看,目前期现货价格已经反应了最高溢价,期价预计仍将跟随最高溢价来走。

短期来看,玉米看涨热情已成燎原之势,没有政策调控,溢价预计很难压下去。拍卖成交仍然很火爆,溢价再次走高也将继续推高看涨热情,且是一个自我加强的循环过程,静待市场博弈出一个溢价高点,不见溢价拐头,期价仍将维持强势,溢价拐点未见到也不宜盲目做空。

展望8-9月份,我们预计基差走弱概率较大,而随着多头逐步从9月移仓1月叠加天气炒作预期,玉米91价差也有一定的回落空间。期货短期受溢价持续走高,及两国摩擦可能减少进口的利好,正处于加速赶顶的过程中,而8-9月份期货可能是一个高位震荡或者震荡走弱的趋势。

到新季玉米上市的9-10月份,我们认为在下年度市场供需缺口仍存的情况下,期现货在新粮大量上市压下见到阶段性低点后,伴随着市场主体积极建立库存,期现货价格将重拾升势,这个时候便是大量建立现货库存或者在盘面做买入套保的好时机。

淀粉:

淀粉一方面跟随玉米成本走强而被动提价增加利润,同时促使下游拿货,另一方面也受供给端降开机影响,供应压力减少,库存持续下降。短期看,淀粉仍是多头趋势,且阶段性较玉米强。

【交易策略】:

1.单边:多头趋势,短线建议观望。

2.套利:观望。

3.期权:观望。

银河期货 刘博闻

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)