主要结论

展望二季度,沪锌将在全球新冠疫情不确定下与基本面的供需双减中宽幅震荡。随着海外新冠疫情的进一步发酵,本已经脆弱的情绪面在信息的冲击下极易反复,令资本市场呈现出超预期的震荡。从基本面上来看,当前锌价下跌已经跌破矿山75分位成本线,已经有部分矿山开始小规模减产,对冶炼企业和加工费施加一定的压力,但就二季度来看在高利润的刺激下冶炼端大概率维持高开工状态。国内疫情得到较好控制的背景下,下游消费端基本完成复工状态,但因终端消费订单延后以及海外疫情带来的不确定性,二季度消费有小幅反弹但增量有限。在疫情前景仍未明朗的背景下,预计锌价主要波动区间14000元/吨-16500元/吨。

一、基本面分析

1 沪锌行情回顾

2020年一季度,在疫情的冲击下,沪锌表现为大幅下挫的走势,截至3月20日,主力合约ZN2005报收15055元/吨,一季度累计跌幅15.96%。

作为有色金属中基本面偏弱和金融属性较强的品种,新冠疫情的持续发酵主导了锌价一季度的走势:

一月中上旬,沪锌在节前供需双弱下维持震荡。

二月份,经历了节后开盘的大幅补跌后,沪锌在疫情不确定性中宽幅震荡,因疫情影响较为严重的华中、华东地区的下游迟迟未能复工,导致上游厂库和社会库存大幅增加,引起部分冶炼厂存在胀库风险风险并下调了产量计划,供需双弱造成了锌市低位震荡的局面。

三月份,因海外疫情持续发酵以及沙特-俄罗斯石油价格战开始打响,市场避险情绪季度飙升,资本市场无疑例外惨遭抛售,此外国内锌上游复工情况远好于下游也令其基本面再度恶化。

图:沪锌主力合约走势

数据来源:文华财经,国信期货

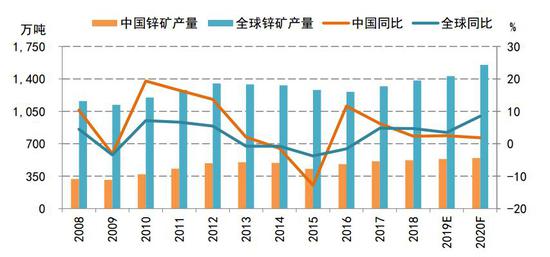

2 原矿:海外锌矿扩展 供应压力仍大

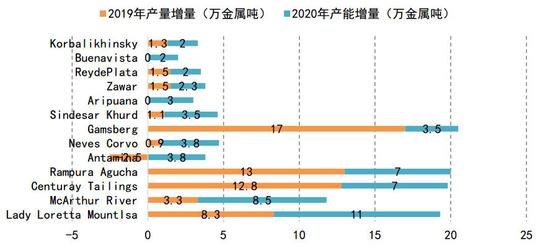

2020年,全球锌矿产量保持扩张的态势。根据各公司的产能规划,2020年全球矿山并未受到锌价下跌影响,海外矿山依然处于扩张态势,其中嘉能可旗下的Lady Loretta和McArthur矿产将带来11、8.5万吨的新增产能,Rampura Agucha和Centuray Tailings亦将分别增产7万吨。上海有色网(SMM)预计2020年海外矿山新增产能在64万吨左右,新增供应量在30-40万吨左右。

图:全球锌矿产量及增速

数据来源:USGS,ILZSG,安泰科,国信期货

图:2019-2020年海外主要锌矿增量

数据来源:公开资料,各公司公告,SMM,国信期货

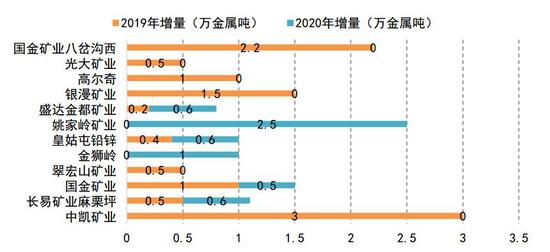

2020年国内锌矿维持稳步复苏。根据各矿企公布的计划,2020年主要矿山增量由安徽姚家岭矿业和湖南金狮岭提供,根据SMM预计,在不考虑减量情况下,2020年产能增量10万金属吨以上,但环保安全以及锌价下跌以后的矿企利润等问题仍将为限制矿山增量的重要因素。

图:2019-2020年国内主要锌矿增量

数据来源:公开资料,各公司公告,SMM,国信期货

精炼锌供给:冶炼瓶颈突破 精炼锌维持高增产

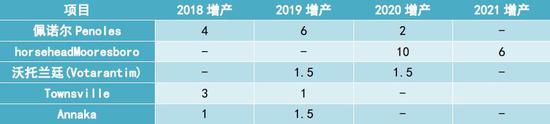

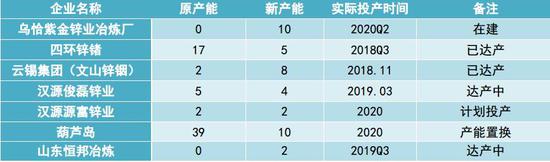

2020年,冶炼产能将不再是产量的约束。2019年新增冶炼产能在下半年陆续释放,海外主要是佩诺尔Penoles项目的达产,而国内主要增量包括驰宏永昌(3万吨/年)、四川俊磊(3万吨/年)以及株冶搬迁后新置换产能。2020年,全球冶炼产能将进一步释放。从海外来看,传统冶炼大国冶炼产能相对稳定,在南非、墨西哥等国有部分增量,SMM预计总体增产20万金属吨左右。从国内来看,2020年仍有大量新增冶炼产能达产,包括乌恰紫金锌业的新增10万吨/年金属锌、云锡集团的新增8万吨年产能,预计全年国内总体增加产能20万吨左右。

图:2019-2021E海外主要新增冶炼产能(单位:万吨/年)

数据来源:公开资料,国信期货

图:2020年国内主要新增锌冶炼产能(单位:万吨/年)

数据来源:公开资料,SMM,国信期货

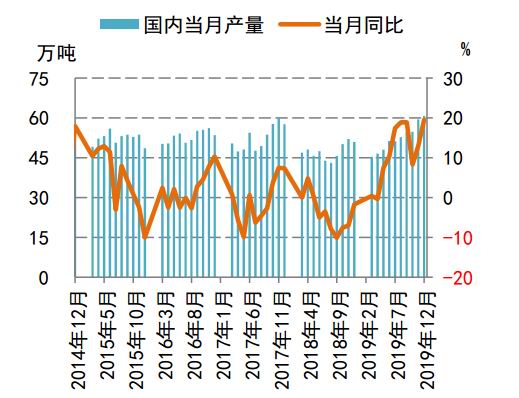

疫情并未放缓冶炼的开工。据SMM数据,2020年1-2月中国精炼锌产量98.1万吨,同比增加14.8%,预计3月国内精炼锌产量预计环比增加1.21万吨至46.51万吨。1月正值国内春节假期,国内部分精炼锌冶炼厂例如湖南太丰、湖南蓝天化工、红河合众锌业趁假期开始检修,部分湖南地区中小型炼厂趁假期放假10-15天左右,另株冶、豫光等炼厂产量爬坡至满产,总体而言环比小降。进入2月,受国内疫情蔓延影响,国内公路运输受限,下游企业复工推迟,国内精炼锌炼厂硫酸及成品库存被动堆积,部分炼厂目前存在硫酸胀库风险,导致2月国内精炼锌产量环比降低。进入3月,国内各地区物流恢复,人员陆续返工,云南地区某炼厂原料供应逐步恢复正常,减量方面,内蒙某大型炼厂因故停产,另甘肃某炼厂计划于3月中旬开始检修,总体环比增加。

展望二季度,随着国内疫情初步得到控制与物流的恢复,冶炼开工料在下游消费的复苏和高额冶炼费的刺激下保持积极增产的状态,预计二季度冶炼产量将环比一季度进一步提高。

图:国内锌锭产出大幅增加

数据来源:WIND,国信期货

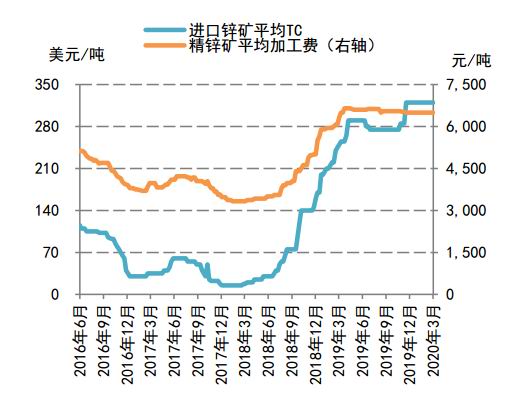

图:锌矿加工费大幅攀升

数据来源:WIND,国信期货

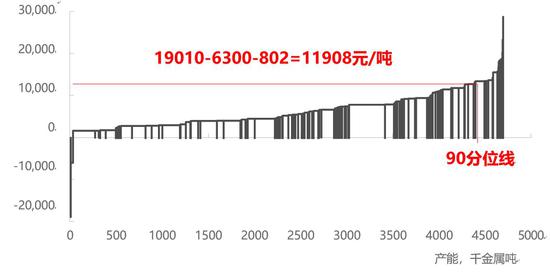

二季度矿山-冶炼或将重新谈判。截至2020年3月20日,国内平均加工费维持在6500元/吨,海外锌矿TC维持在320美元/干吨左右。根据国信期货的调研,目前国内冶炼加工成本在5500元/吨左右,冶炼费用可以完全覆盖国内企业的加工成本,因此无论锌价如何下跌冶炼企业利润都保持高位。以当前锌价15000元/吨来计算,冶炼厂商依然维持1000元/吨以上的利润,可以刺激企业积极开工,而矿山方面已经跌破80分位成本线。如果后续锌价持续走低,矿企面临着减产或者与冶炼商谈判重新分配利润,但以目前锌矿加速增加的态势来看矿企的话语权可能偏弱,二季度冶炼费料将维持高位。

图:国内矿山成本曲线

数据来源:SMM,国信期货

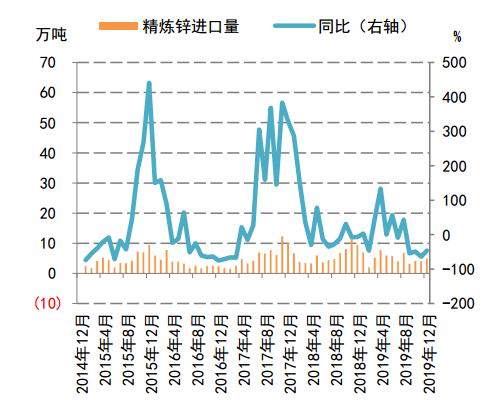

短中期内锌锭进口量将维持低位。海外疫情的持续发酵及国内冶炼产能利用率的大幅抬升,二季度中国可能从锌锭的净进口国变为变为净出口国。根据海关总署公布数据显示,2019年我国累计进口精炼锌60.5万吨,同比减少15%,亦表明了我国冶炼产能抬升以后,锌锭对外依存度在新一步减弱。2020年二季度,海外库存维持低位,海外冶炼供应受限,而国内产量在冶炼瓶颈突破后维持高速增长,消费也因疫情影响增长乏力,海外锌锭紧缺程度料大于国内。

图:锌锭进口量

来源:海关总署,国信期货

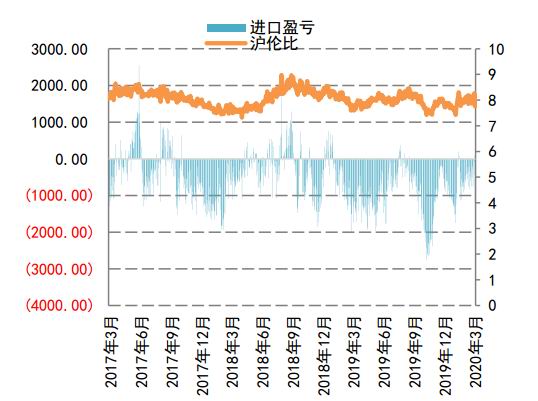

图:进口盈亏

数据来源:WIND,国信期货

3 需求分析:经济下行压力凸显 终端消费萎缩

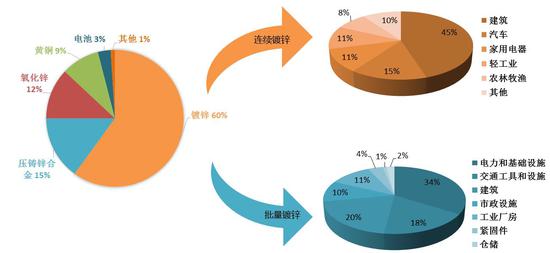

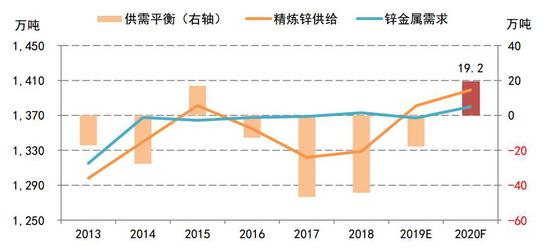

根据国际铅锌研究小组(ILZSG)最新的预估,2019年全球精炼锌需求减少0.1%至1367万吨,2020年精炼锌需求则预估将年增0.9%至1380万吨。从锌消费结构来看,锌消费量中的51%左右用于钢铁镀锌,18%左右用于生产黄铜,16%用于锌基合金,其余的15%用于锌的化工及颜料生产、制造干电池等。终端用途中,建筑、交通、耐用消费品消费占比达到80%,因此建筑行业、汽车行业和家电行业消费量对锌消费起到决定性的作用。

图:锌下游需求分布

数据来源:ILZSG,安泰科,国信期货

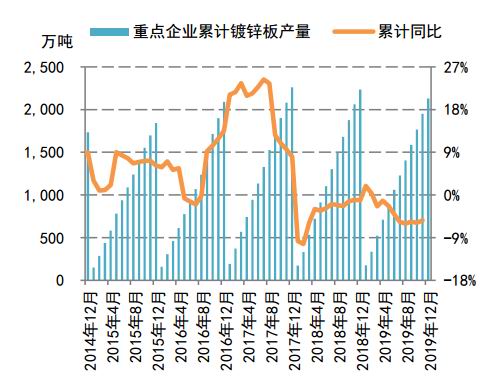

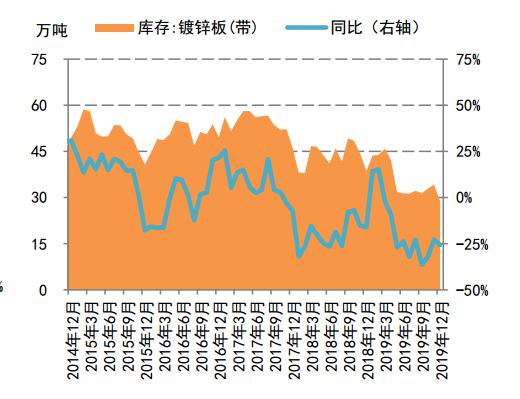

镀锌产量萎靡,等待政策解放。锌锭下游的最大需求为镀锌板,受地方政府债务问题、贸易摩擦升温和全球经济增速下滑拖累,近年镀锌板产量整体偏弱,据国家统计局数据,2019年全年国内重点企业的镀锌板产量累计2130万吨,累计同比下滑4.66%。镀锌板库存呈去库存态势,2018年全年镀锌板库存均值为43.56万吨,而2019年平均库存仅36万吨。2020年,随着国家对稳经济的优先级逐步提高以及逆周期的政策频出,市场对提振基建的预期增加,同时环保压力相对放松,镀锌板消费有望复苏,但由于疫情影响复工节奏以及终端消费传导至镀锌板消费存在滞后性,消费改善将在2020年三季度以后显现。

图:镀锌板产量同比下滑

数据来源:WIND,国信期货

图:镀锌板库存处于低位

数据来源:WIND,国信期货

疫情持续发酵,关注终端企业复工进度。截至3月中旬,大部分下游企业基本全面复工,但受制于终端订单未能完全恢复,同时部分跨省、跨地区物流仍存在问题,整体消费情况未有明显提升,不过随着锌价的大幅走弱,下游补库的意愿较为强烈,存在透支后续需求的可能。展望二季度,消费端随着国内疫情的稳定控制有触底反弹的可能,但仍受制于海外订单的削减情况以及国内终端企业的订单恢复程度,预计增速显现要到三季度以后。

二季度基建有望走出底部。2020年,新冠病毒作为黑天鹅事件爆发,叠加外部不确定性增加,宏观风险与经济下行压力并存,市场对基建兜底经济预期愈发强烈。2月上旬,国家发展改革委、交通运输部接连表示,推动重大项目、重大工程和具备条件的行业企业尽快复工复产。交通运输部要求除湖北省和其他疫情防控任务较重地区外,气候条件符合施工要求的地区,加快公路水运工程复工,全面推进规划项目“应开尽开、能开快开”,2月11日,国务院常务会议要求,推动重大项目尽早开工和建设。各地要加快项目前期工作,做好用工、土地、资金等保障。据统计,包括民生基础设施、5G基站、工业互联网和特高压在内的基建拉动投资规划已经从24万亿元激增至近50万亿元,尽管规划可能偏长期,也将在未来大幅提振锌市消费。

图:国内基建投资增速底部盘旋

数据来源:Wind,国信期货

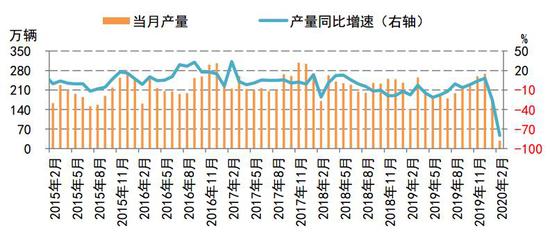

汽车消费受疫情影响严重。根据中汽协数据,1-2月,汽车产销分别完成204.8万辆和223.8万辆,产销量同比分别下降45.8%和42%。。从短期来看,疫情影响短期的行情可能会随着疫情的控制令汽车阶段性反弹,但从长期来看,人口结构的变迁才是汽车下降的主因。从2020年开始,人口结构问题将日益突出,此外当前城市化的进程已经进入末期,大部分城市建设已经进入平台期,交通拥堵、用车成本等问题将持续负反馈至购车意愿。因此我们预计,随着人口拐点的来临,中国汽车消费已经于2017年见顶,未来逐步下滑的态势将难以逆转。

图:国内汽车产量及同比增速持续萎靡

来源:Wind,国信期货

4 表观库存:库存大幅累积 二季度或仍维持高位

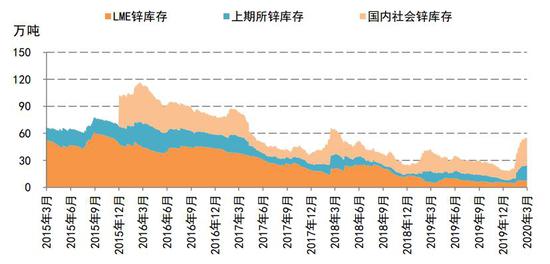

国内冶炼瓶颈逐步突破,原矿宽松传导至冶炼宽松的预期已经兑现,而随着疫情的持续发酵,库存拐点或将提前到来。在春节下游休假、冶炼积极开工和疫情影响下游复工的共同作用下,全球表观库存大幅增加,截至3月20日,LME锌锭库存7.3万吨,较年初增加2万吨,国内社会库存30万吨,较年初大幅增加近20万吨。虽然3月份一些冶炼企业因硫酸胀库和厂库累积等问题面临减产,但随着3月份物流问题的解决和下游开工的普遍复苏,冶炼企业在高利润刺激下再度恢复满产状态。展望二季度,海外疫情的持续蔓延和终端订单的滞后性滞后性将使得锌消费复苏有限,如果冶炼费用维持高位,那么社会库存或仍将维持累库状态,但增速可能会减缓。

图:锌锭表观库存

数据来源:Wind,国信期货

二、未来展望

展望二季度,沪锌将在全球新冠疫情不确定下与基本面的供需双减中宽幅震荡。随着海外新冠疫情的进一步发酵,本已经脆弱的情绪面在信息的冲击下极易反复,令资本市场呈现出超预期的震荡。从基本面上来看,当前锌价下跌已经跌破矿山75分位成本线,已经有部分矿山开始小规模减产,对冶炼企业和加工费施加一定的压力,但就二季度来看在高利润的刺激下冶炼端大概率维持高开工状态。国内疫情得到较好控制的背景下,下游消费端基本完成复工状态,但因终端消费订单延后以及海外疫情带来的不确定性,二季度消费有小幅反弹但增量有限。在疫情前景仍不明朗的背景下,预计锌价主要波动区间14000元/吨-16500元/吨。

图:全球精锌供需平衡预测

数据来源:ILZSG,WBMS,国信期货

国信期货 尹心 顾冯达

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)