要点提示:

1、美豆:短期缺乏利好驱动,关注对华出口情况

2、豆粕:短期现货供应偏紧,支撑基差走强

3、养殖:短期补栏节奏受影响,长期仍将回归正常轨道

市场展望与投资策略:

巴西大豆开始收割,产量有望达到破纪录高水平,将对美豆旧作带来巨大竞争压力,考虑到中国肺炎疫情可能会削弱需求,市场对中国能否完成中美第一阶段协议采购目标持怀疑态度。短期美豆维持弱势震荡,继续关注美豆对华出口情况。

国内受疫情影响油厂开工延后、物流受阻,短期豆粕供给偏紧,支撑基差走强。但需求端短期刚性补库需求毕竟有限,而下游禽类饲料需求出现下滑,生猪存栏恢复仍需时日。预计一季度豆粕需求偏弱,以震荡筑底为主。长期来看,生猪养殖利润仍处在历史高位,叠加政府政策方面的加持,下半年生猪存栏仍有恢复希望,对豆粕价格有一定提振。

操作上建议短期轻仓试多,长期可买入m2101合约虚值看涨期权。

一、行情走势回顾:

春节期间随着中国新型冠状病毒疫情大爆发并向全国扩散,WHO将此次疫情升格为全球公共卫生紧急事件,市场担忧中国经济增长放慢,大豆进口需求进一步降低,打压美豆价格大跌,春节期间美豆大跌37美分至872.5美分。

国内也因疫情蔓延引起恐慌,年后开盘当日豆粕触及跌停,但因物流受阻和油厂开工延迟,部分区域豆粕现货供应不足,提振连盘豆粕期价止跌反弹。不过,长期来看,粕类需求前景不佳,限制连粕反弹高度。

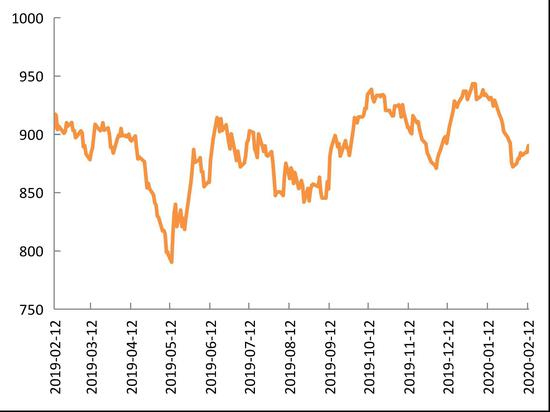

图1、CBOT大豆期价走势

资料来源:华安期货投资咨询部;Wind

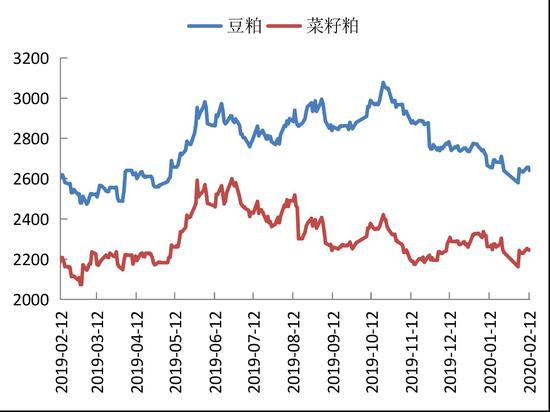

图2、豆粕、菜粕期价走势

资料来源:华安期货投资咨询部;Wind

二、豆粕供需分析

2.1 美豆:短期缺乏利好驱动,关注对华出口情况

中国肺炎疫情蔓延,造成市场对于美豆出口需求的担忧。中美第一阶段协议签订后,市场对美豆出口均持乐观预期。近期国务院征税税则委员会发布公告,调整对原产于美国约750亿美元进口商品的加征征税措施。在此前提下,美国对于我国的大豆进口仍然抱有期待。USDA公布的2月供需报告下调美国2019/20年度大豆年末库存预估至4.25亿蒲式耳,低于1月报告的预估数据4.75亿蒲式耳,此变化主要是基于对中国进口量增加的考量,因此上修美豆出口。

但从近期的美豆出口数据上来看,实质性利好有限,主要因为目前美豆最佳的销售窗口期已经错过。根据USDA周度出口销售报告,截至1月30日当周,美豆2019/20年度累计销售3231万吨,较去年同期增194万吨,但仍落后于三年均值的4177万吨。其中,2019/20年度累计对中国销售1201万吨,较去年同期增加增853万吨,但较三年均值2113万吨降幅达912万吨。

此外,随着南美大豆的收获展开,南美的竞争性优势将凸显。雷亚尔自1月初以来的贬值进一步打压美豆市场,美豆旧作面临着巴西新作市场的激烈竞争。近期南美天气仍旧是市场需要的关注的因素,但目前来看并未影响市场对南美大豆的丰产预期。巴西农业咨询机构AgRural称,截止2月6日,2019/20年度大豆收割完成16%,远高于五年均值,近期良好的降雨提升了巴西大豆产量预期,根据USDA预估巴西大豆产量或将增至破纪录的1.25亿吨。

总体来看,USDA报告美豆库存下调带来的利好基本上被巴西大豆产量调增所抵消,结合当前美豆的出口销售进度,并考虑到中国肺炎疫情可能会削弱需求,市场对中国能否完成中美第一阶段协议采购目标持怀疑态度。短期美豆维持弱势震荡,继续关注美豆对华出口情况。

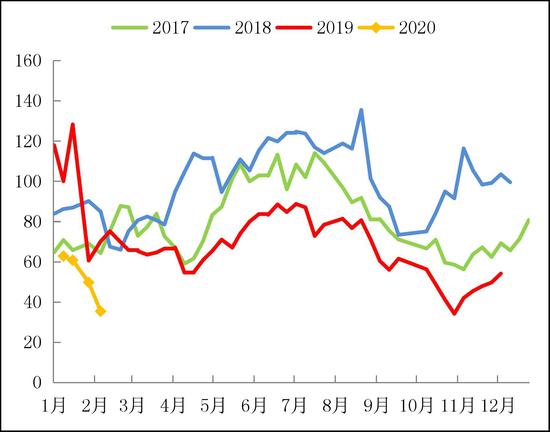

图3、美豆累计出口销售(万吨)

资料来源:华安期货投资咨询部;USDA;天下粮仓

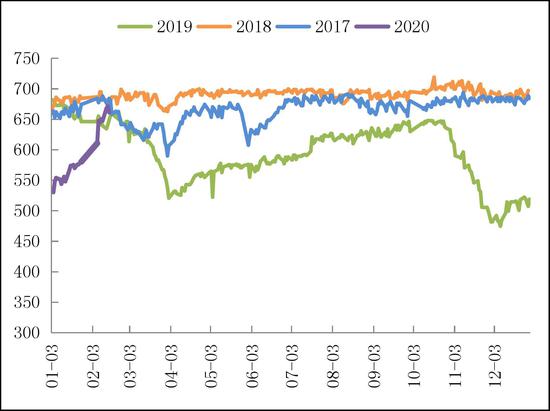

图4、大豆到港完税价(元/吨)

资料来源:华安期货投资咨询部;USDA;天下粮仓

2.2 豆粕:短期现货供应偏紧,支撑基差走强

由于新冠病毒疫情形势严峻,湖北更甚,企业复工困难,大多油厂推迟开工。且疫情也导致各地封城封路现象也较为普遍,当前的隔离措施也令卡车极力避免送货到疫区,玉米、豆粕和饲料运输及人工等其它成本均有提升。

另一方面,当前不少屠宰冷藏企业开工预计延迟,猪、禽类出栏受阻,被动压栏量增加,叠加春节前饲料企业备货不足,使得下游短期内采购意愿较浓,近两周豆粕成交量明显高于节前。根据天下粮仓数据,截止2月7日当周,国内沿海主要地区油厂豆粕总库存量32.31万吨,周比降幅9.24%,同比减少50.20%,当周大豆压榨开机率仅为22.63%。结合库存数据、近两周较低的开机率以及下游需求情况,目前国内蛋白粕的供给端短期呈现偏紧状态。

图5、全国豆粕库存(万吨)

资料来源:华安期货投资咨询部;Wind

图6、大豆港口库存(万吨)

资料来源:华安期货投资咨询部;Wind

2.3 养殖:短期补栏节奏受影响,长期仍将回归正常轨道

本次疫情也使得下游养殖业受到冲击。全国多地活禽调运受限,养殖户补栏产生较大困难。同时,全国多省市宣布禁止销售活禽,部分地区关闭活禽市场。也加剧了养殖户的观望情绪。在国内持续蔓延的非洲猪瘟疫情影响下,禽料权重有所增加,为粕类消费的重要支撑,近期补栏减少可能对上半年豆粕消费产生不利影响。此外,有关禽流感疫情的报道时有发生,使疫情影响再度雪上加霜,建议持续关注。

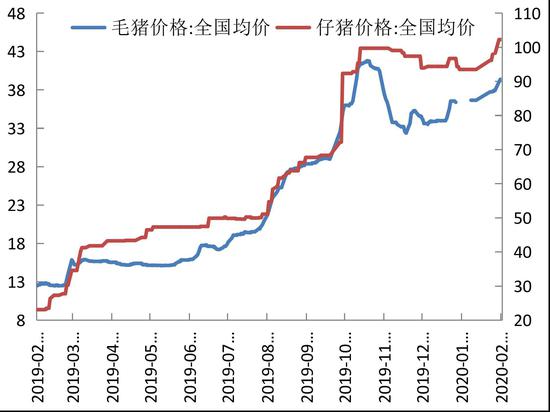

图7、生猪和仔猪平均价(元/千克)

资料来源:华安期货投资咨询部;Wind

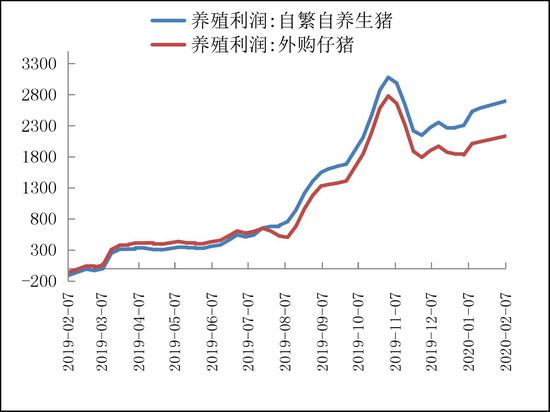

图8、生猪养殖利润(元/头)

资料来源:华安期货投资咨询部;Wind

生猪养殖方面,2019年9月起非洲猪瘟疫情逐步得到控制,生猪养殖存栏出现回升,但年前生猪集中出栏,又受新型冠状病毒疫情的冲击,一些新投产养殖场扩产计划延迟,当前产能暂未恢复,下游餐饮业消费惨淡,肉类需求下降,对养殖户的热情形成了打压。不过,2020年中央一号文件发布,强调加快恢复生猪生产。短期生猪补栏的节奏或因为新冠肺炎疫情被阶段性延迟,但后期随着疫情的逐步控制,养殖利润高企,叠加国家对生猪产能的政策性要求,生猪存栏的恢复或将回归于正常轨道。

三、后市展望与操作策略

巴西大豆开始收割,产量有望达到破纪录高水平,将对美豆旧作带来巨大竞争压力,考虑到中国肺炎疫情可能会削弱需求,市场对中国能否完成中美第一阶段协议采购目标持怀疑态度。短期美豆维持弱势震荡,继续关注美豆对华出口情况。

国内受疫情影响油厂开工延后、物流受阻,短期豆粕供给偏紧,支撑基差走强。但需求端短期刚性补库需求毕竟有限,而下游禽类饲料需求出现下滑,生猪存栏恢复仍需时日。预计一季度豆粕需求偏弱,以震荡筑底为主。中长期来看,生猪养殖利润仍处在历史高位,叠加政府政策方面的加持,下半年生猪存栏仍有恢复希望,对豆粕价格有一定提振。

操作上建议短期轻仓试多,长期可买入m2101合约虚值看涨期权。

华安期货 沈秋怡 李伟 夏雨辰 何濛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)