报告摘要

在2019年四季报中,我们的观点为“供强需弱,四季度期价或震荡偏弱运行”,之后新粮上市偏慢、查处超载、运费上涨等因素炒作期价出现反弹,我们适时在系列报告指出“供需关系未改,期价反弹空间有限”,建议投资者继续以偏空思路对待市场,11月29日,主力2001低点1814,较高点下跌80点。

展望2020年,我们认为需求恢复驱动,玉米期价有望开启慢牛行情。具体看,供给端,临储库存压力大幅下降,2019年临储拍卖结束库存剩余5600万吨上下,较峰值2.7亿吨大幅减少,预计2020年临储拍卖对市场影响有限。新作方面,政策加种植利润或继续驱动种植结构调整,新作产量存调减预期,下一年度玉米供应量预计下降。进口方面,双方贸易政策变数较大,考虑19/20年度玉米进口配额已经发放,延续720万吨,预期进口难有大幅增加,仍需关注双方贸易政策变化及玉米内外价差。

需求端,饲料需求恢复将是2020年玉米向上的主要驱动因素。猪料方面,猪瘟疫情使得2019年生猪产能大幅下降,饲料需求大幅下滑,数据显示10月份能繁母猪存栏环比回升,根据生猪养殖周期推算2020年一季度生猪存栏逐渐开始恢复,高利润及政策或刺激其产能恢复进程加快。禽料方面,19年猪价的飞涨带动肉禽蛋禽养产能扩张迅速。根据中国畜牧业协会数据,2019年商品代鸡苗、父母代鸡苗销量均同比增加10%以上,祖代种鸡存栏同比增幅近20%。猪料预期恢复,禽料继续增加,预计2020年饲料需求可期。深加工方面,政策红利期已过,低利润背景下,开机率下降对冲产能扩张,总需求增幅有限,但季节性需求或对阶段性行情形成驱动。库存方面,当下玉米市场中下游库存均处于历史低位。

综上,中长期看,预计2020年国内玉米由供大于求向供不应求转变,需求恢复以及乐观预期下的中下游补库有望带动玉米期价开启慢牛行情。节奏上看,春节前后新粮上市压力释放,期价或仍有最后一跌,之后关注阶段市场热点对行情的影响,包括新作种植意愿、临储拍卖、天气等因素。

操作建议:偏多思路对待

风险提示:非瘟疫情再度复发,影响玉米需求。

一、2019年玉米市场行情回顾

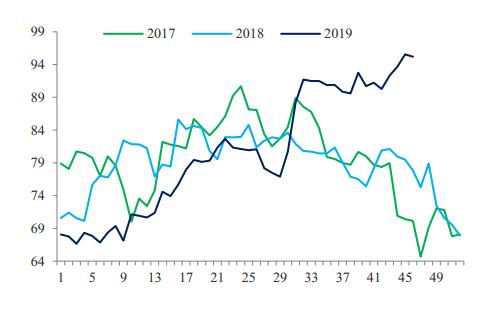

一季度玉米期价走势类似“W”字形走势。节奏方面,一月上中旬节前市场存售粮压力,但下游企业库存充足压价收粮,带动期价走弱,形成下行一竖;一月下旬,现货价格的持续下跌,基层惜售情绪渐起,深加工企业提价收粮叠加黑龙江出台系列政策带动期价反弹,形成上行一竖;而节后气温回升,基层售粮加快叠加贸易政策利空,期价大幅下行,形成下行一竖;三月初,替代谷物进口预期悲观逐渐消化,下游企业补库逐渐开启,叠加收储政策提振,期价触底反弹,形成上行一竖。从主力合约C1905价格看,截至3月18日收盘1856点,较1月2日收盘价1861点,略跌5点。

二季度玉米市场交易逻辑相对清晰,上行由政策因素驱动期价走势大致由两部分构成,第一部分即4月初到5月底,期价大幅上行,驱动因素主要来自于国储政策性轮入收购、临储拍卖底价抬升幅度的超预期、双方贸易政策再度加剧、临储首拍高溢价高成交率。第二部分即6月初至当月下旬期价开始调整,调整的主要原因有二:一是临储拍卖“双高”未能持续,拍卖成交量及成交率均大幅降低;二是5月下旬开始各地非瘟疫情再度爆发频繁,引发市场对需求端的担忧。截至6月20日主力C1909合约收于1937点。

三季度至今,玉米市场期价整体呈现震荡偏弱运行。主要原因阶段供大于求,市场供应偏宽松。供给端,临储拍卖成交率大幅下降,库存降幅低于预期,抛储底价支撑不足。需求端,猪瘟疫情持续发作,生猪、能繁母猪存栏数据创历史新低,且疫情仍未有停止迹象,市场预期悲观,备库信心不足。后期随着新作上市进度偏慢,物流超载查处等因素炒作,期价出现反弹,但基本面未有改变,随着新粮上市压力的到来,期价再次走弱,截至11月29日,C2001合约收盘1814点。

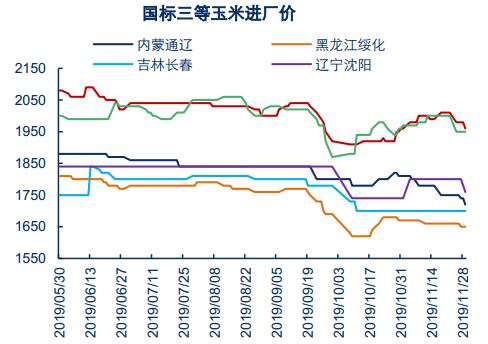

图1:2019年玉米现货价格走势 单位:元/吨

数据来源:Wind 中信期货研究部

图2:2019年玉米期价走势 单位:元/吨

数据来源:Wind 中信期货研究部

二、2020年玉米市场影响因素分析

(一)国家临时储备玉米库存大幅下降,明年拍卖市场冲击有限

2019年10月17日,临储玉米年度拍卖正式谢幕。拍卖量方面,自5月23日首拍至10月17日结束,累计拍卖21周,总成交量2191万吨,具体看,2014年产玉米成交378.5万吨,成交占比17%;2015年产玉米成交1812.5万吨,成交占比83%。分地区看,黑龙江省成交总量1091.4万吨,成交占比50%;吉林省成交总量652.3万吨,成交占比30%;内蒙古自治区成交总量362.8万吨,成交占比17%;辽宁省成交总量84.5万吨,成交占比3%。临储库存从2016年底的2.7亿吨下降到约5600万吨,国内临储玉米库存规模明显收窄,库存压力大幅下降,玉米市场回归基本面博弈的态势。

(二)2019年国内玉米产量同比微降,新作上市压力仍未释放

2019年,全国各地继续推进农业供给侧结构性改革,并组织实施大豆振兴计划,玉米播种面积下降。加之2018年12月至2019年第一季度玉米价格持续疲软,农户种植玉米效益偏低,部分农户改种大豆。根据国家粮油中心数据统计,预计2019年玉米播种面积为4153万公顷,比上年减少59.9万公顷(899万亩),减幅1.4%;与上月预测值持平。5月中上旬东北玉米产区出现旱情影响春播,8月部分玉米产区如黑龙江东北地区渍涝较严重,加之低温寡照天气持续,预计黑龙江玉米单产有所下降。历史来看,降水多的年份总体利于增加玉米单产,辽宁、吉林和河北等地单产增加的预期仍较强,全国玉米单产仍呈增长态势。预计2019年玉米单产为6.15吨/公顷,比上年增加0.04吨/公顷,预计2019年玉米产量为2.554亿吨,比上年下降177万吨,降幅0.7%。

上市进度方面,2019年受气温偏低等天气影响,新粮收获时间偏晚,下半年价格的持续走弱,新粮上市以来,低价导致农户惜售,下游企业采购谨慎,多因素导致2019年玉米上市进度较往年同期偏慢。国家粮油信息中心数据显示,截至11月10日,东北售粮进度10%,华北售粮进度18%,其中黑龙江13%,吉林5%,辽宁13%,内蒙古8%,均略低于去年同期。据中国玉米市场网统计,截至11月10日,售粮进度黑龙江10%,低于去年同期13%;吉林4%,低于去年同期6%;辽宁10%,低于去年同期12%;内蒙古6%,低于去年同期8%。据国家粮食和物资储备局统计,截至11月5日,黑龙江、山东等11个主产区累计收购玉米647万吨,同比减少632万吨。

从历史上市进度看,11月下旬有一个小高峰,12月下旬元旦前后进入高峰,年后的3月中旬有一个小高峰,考虑今年春节较往年提前15天,预计今年节前上市高峰在12月中上旬。从上市量看,节前上市量占全年上市量的60%以上,因此我们判断节前的集中上量压力或超往年。

(三)种植利润+政策或继续影响2020年玉米种植面积

2020年预计我国继续推行农业供给侧改革,从今年调研看,2019年大豆种植面积增加情况低于预期,预计明年继续推行。种植补贴方面,2019年东北产区玉米大豆种植补贴已经公布,大豆补贴为270元/亩,玉米为25元/亩,考虑今年由于需求的疲软导致现货价格持续低迷,大豆玉米种植收益出现变化,种植利润驱动明年玉米种植面积可能继续下降。

(四)当前渠道库存整体偏低使得未来补库行情可期

由于今年新粮上市进度偏慢,以及下半年玉米市场整体偏悲观的氛围下,渠道库存处于极低的水平。目前东北当地烘干塔整体处观望态度,渠道库存补充主要依靠农民卖粮。港口库存同样处于近几年来最低水平。天下粮仓数据显示,截止10月25日,辽宁四港总库存139.7万吨,周环比下降5.74%,同比下降55.97%。南方港口内贸库存在22万吨,周环比下降39.06%,同比下降56%。由于对需求存疲软预期加之资金压力,今年深加工以及饲料企业整体囤货意愿不足,原料库存均低于去年同期水平,一旦出现集中采购的情况,预计对价格产生底部支撑。

图3:2019年临储拍卖成交率持续下降 单位:万吨

数据来源:国家粮食交易中心 中信期货研究部

图4:新粮上市进度 单位:万吨

数据来源:国家粮食与物资储备中心 中信期货研究部

图5:玉米大豆种植收益对比预估

数据来源:中信期货研究部

图6:中国玉米供需平衡表

数据来源:国家粮油信息中心 中信期货研究部

图7:北方四港结转库存处于低位 单位:万吨

数据来源:天下粮仓 中信期货研究部

图8:南方港口结转库存处于低位 单位:万吨

数据来源:天下粮仓 中信期货研究部

(五)高利润+政策刺激驱动,2020年饲料需求逐渐恢复

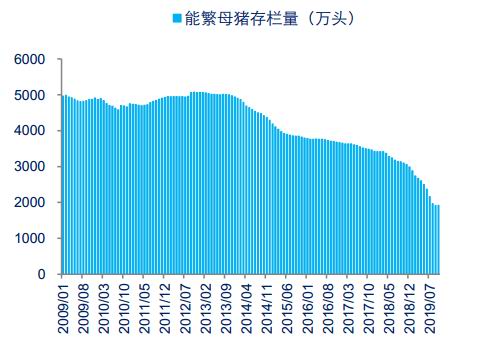

生猪方面,自2018年8月国内发生首起非洲猪瘟疫情至今,非瘟”对于生猪产能影响巨大。据农业农村部最新数据显示,2019年10月生猪存栏环比减少0.60%,比去年同期减少41.38%。能繁母猪存栏环比增加0.60%,比去年同期减少38.03%。需要关注几个点:一是全国能繁母猪存栏首次止降回升。10月份,能繁母猪环比增长0.6%,这是自去年4月份以来能繁母猪存栏环比首次增长。二是,全国规模养猪场生猪生产持续较快恢复。10月份,全国年出栏5000头以上的规模猪场生猪存栏环比增长0.5%;能繁母猪存栏环比增长4.7%。全国年出栏5000头以上的规模养猪场,全口径统计一共有1.3万家,规模猪场生猪存栏和能繁母猪存栏均已连续两个月环比增长。三是全国生猪存栏降幅进一步收窄。10月份,全国生猪存栏环比降幅是0.6%,与8月份、9月份相比,分别收窄了9.2和2.4个百分点。四是,全国生猪生产恢复面不断扩大。东北、西北和黄淮河地区生猪恢复比较快,西南、华南地区产能下滑也趋缓,预计春节后华南地区产能也逐渐恢复。综上,根据目前的产能恢复势头,假设疫情不再大面积复发,按照猪养殖周期推算,预计明年一季度生猪存栏开始企稳回升,饲料用量逐步增加。

从养殖利润方面看,当前生猪养殖利润处于历史高位,高利润驱动产能加速恢复。截止11月29日,全国生猪自繁自养头均利润2,149.72元/头,较去年同期80.53元/头的盈利水平增加2569%;外购仔猪养殖利润1,793.69元/头,同比增加1268%。

国家政策方面,2019年8月22日国务院出台五项重磅政策支持养猪,稳定生猪生产和确保猪肉价格稳定,具体包括:一是综合施策恢复生猪生产。加快非洲猪瘟强制扑杀补助发放,采取多种措施加大对生猪调出大县和养殖场(户)的支持,引导有效增加生猪存栏量。二是地方要立即取消超出法律法规的生猪禁养、限养规定。对依法划定的禁养区内关停搬迁的养殖场(户),要安排用地支持异地重建。三是发展规模养殖,支持农户养猪。取消生猪生产附属设施用地15亩上限。四是加强动物防疫体系建设,提升疫病防控能力。五是保障猪肉供应。之后各地方陆续出台各项鼓励复养等产业金融政策。从生猪的繁殖周期看,10月能繁母猪的存栏环比走正,则可推2020年6月以后生猪出栏增加,考虑高养殖利润及政策鼓励,预计2020年生猪恢复速度超预期。

禽料方面,2019年猪价上涨带动其他蛋白需求的增加,蛋禽肉禽的养殖利润大增,产能扩张。根据中国畜牧业协会数据,2019年1月~11月商品代鸡苗销量24.91亿只,同比增加10.98%。父母代鸡苗销量4419万套,同比增加14.42%。祖代种鸡存栏6304.12万套,同比增加19.8%。

综上,考虑生猪产能的恢复叠加禽料需求的继续增长,预计2020年饲料整体需求逐步恢复。

图9:生猪存栏量环比跌幅收窄 单位:万头

数据来源:农业农村部 中信期货研究部

图10:能繁母猪存栏量企稳回升 单位:万头

数据来源:农业农村部 中信期货研究部

图11:生猪养殖利润创历史新高

数据来源:Wind 中信期货研究部

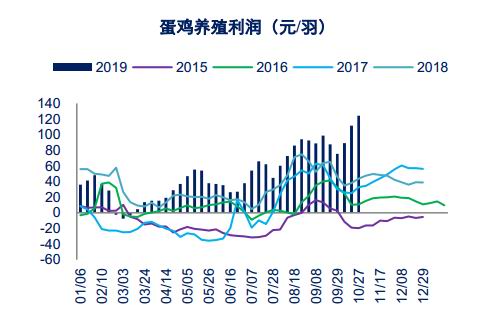

图12:蛋鸡养殖利润创历史新高 单位:万羽

数据来源:Wind 中信期货研究部

图13:父母代鸡苗销量同比增加

数据来源:中国畜牧业协会 中信期货研究部

图14:祖代鸡存栏同比增加

数据来源:中国畜牧业协会 中信期货研究部

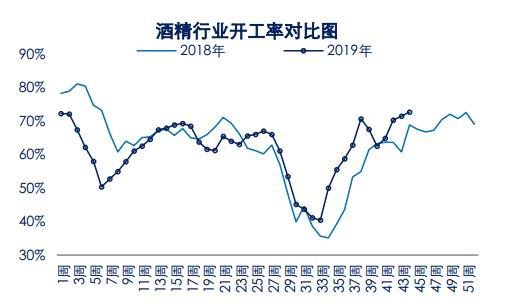

(六)深加工产能扩张对冲开机率下降,总需求增幅有限,但阶段性刚需影响市场玉米供需节奏

据我的农产品网数据显示,2019年全国统计在内的生产玉米深加工企业总计159家,年玉米加工总能力为9466万吨。其中,玉米淀粉企业年玉米加工能力为5613万吨,占比58%;玉米酒精企业年玉米加工能力为2210万吨,占比23%;添加剂企业年玉米加工能力为1643万吨,占比17%。2019年全年玉米深加工企业产能增加约750万吨,淀粉行业年平均开机率67.80%,2018年年平均开机率为73.65%;2019年酒精行业年平均开机率73.81%;2018年年平均开机率62.19%;总体看来,2019年度玉米总消耗量较2018年变化不大或同比略增。加工利润方面,2019年淀粉、酒精深加工企业加工利润较2018年度大幅下滑,展望2020年预计在低利润背景下,年度玉米总需求预计增幅有限,对行情驱动有限,其影响更多体现在阶段性需求变化或影响玉米的供需节奏。

图15:淀粉行业开机率同比下降

数据来源:天下粮仓 中信期货研究部

图16:酒精行业开机率同比略增

数据来源:天下粮仓 中信期货研究部

图17:淀粉行业加工利润下降 单位:元/吨

数据来源:天下粮仓 中信期货研究部

图18:酒精行业加工利润下降 单位:元/吨

数据来源:天下粮仓 中信期货研究部

(七)替代谷物进口存变数,后期关注双方贸易政策进展

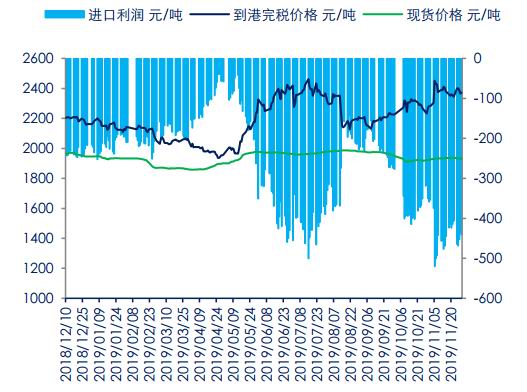

替代谷物进口方面关注点在双方贸易政策未来走势,而双方关系在2020年仍存变数,从进口政策看,2019/20年度玉米进口配额已经公布仍为720万吨。受双方贸易摩擦的影响,2019年高粱进口量大幅度减少,降至近5年的最低值。2018年11月19日对澳大利亚产大麦进行反倾销调查,2018年12月21日对澳大利亚产大麦进行反补贴调查,“双反调查”未结束前,进口商压力较大。

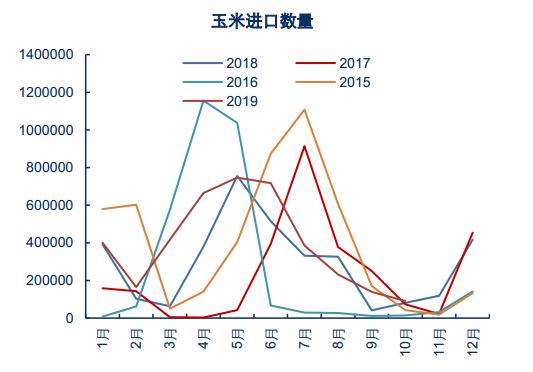

从进口量看,玉米进口方面,中国海关总署发布的数据显示,2019年10月份中国玉米进口量91148.26吨,较9月份下降34.70%,同比增幅12.75%,其中从美国采购玉米最多58262.95吨,占总进口量的63.92%。2019年1-10月份玉米进口量395万吨,较去年同期298万吨,增加32.6%。

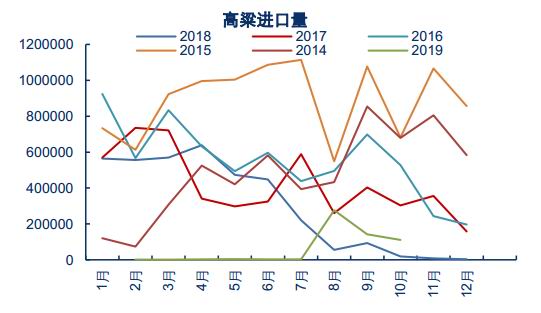

高粱进口方面,据海关数据显示,2019年10月份高粱进口111099.44吨,较上月减少13156.42吨,环比下降10.59%。2019年1-10月份高粱进口量732305.45吨,较去年同期3417328.39吨,降幅在78.57%。

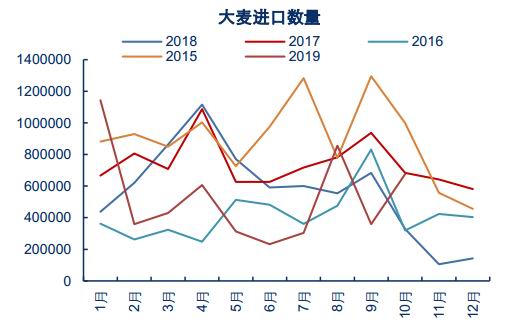

大麦进口方面,据海关数据显示,2019年10月份大麦进口量在676522.89吨,环比减幅在20.89%。2019年1-10月大麦进口量在5279137.95吨,同比下降24%。2018年全年(1-12月)大麦进口总量在681.54万吨。

图19:加征征税下玉米进口利润为负 单位:元/吨

数据来源:Wind 中信期货研究部

图20:2019年玉米进口量 单位:吨

数据来源:海关总署 中信期货研究部

图21:2019年高粱进口量 单位:吨

数据来源:海关总署 中信期货研究部

图22:2019年大麦进口量 单位:吨

数据来源:海关总署 中信期货研究部

三、2020年行情展望

展望2020年,我们认为需求恢复驱动,玉米期价有望开启慢牛行情。具体看,供给端,临储库存压力大幅下降,2019年临储拍卖结束库存剩余5600万吨上下,较峰值2.7亿吨大幅减少,预计2020年临储拍卖对市场影响有限。新作方面,政策加种植利润或继续驱动种植结构调整,新作产量存调减预期,下一年度玉米供应量预计下降。进口方面,双方贸易政策变数较大,考虑19/20年度玉米进口配额已经发放,延续720万吨,预期进口难有大幅增加,仍需关注双方贸易政策变化及玉米内外价差。

需求端,饲料需求恢复将是2020年玉米向上的主要驱动因素。猪料方面,猪瘟疫情使得2019年生猪产能大幅下降,饲料需求大幅下滑,数据显示10月份能繁母猪存栏环比回升,根据生猪养殖周期推算2020年一季度生猪存栏逐渐开始恢复,高利润及政策或刺激其产能恢复进程加快。禽料方面,19年猪价的飞涨带动肉禽蛋禽养产能扩张迅速。根据中国畜牧业协会数据,2019年商品代鸡苗、父母代鸡苗销量均同比增加10%以上,祖代种鸡存栏同比增幅近20%。猪料预期恢复,禽料继续增加,预计2020年饲料需求可期。深加工方面,政策红利期已过,低利润背景下,开机率下降对冲产能扩张,总需求增幅有限,但季节性需求或对阶段性行情形成驱动。库存方面,当下玉米市场中下游库存均处于历史低位。

综上,中长期看,预计2020年国内玉米由供大于求向供不应求转变,需求恢复以及乐观预期下的中下游补库有望带动玉米期价开启慢牛行情。节奏上看,春节前后新粮上市压力释放,期价或仍有最后一跌,之后关注阶段市场热点对行情的影响,包括新作种植意愿、临储拍卖、天气等因素。

四、风险提示

(一)猪瘟疫情,如果2020年猪瘟疫情继续发生大规模爆发,那么饲料需求将不及预期,抑制期价上行。

(二)双方贸易政策,如果2020年中国放开美玉米进口,那么玉米供应增加,抑制期价上行。

中信期货 陈静 王聪颖 王燕 高旺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)