2020年度策略报告(沥青)

观点:

需求支撑难抵供应增加/燃油拖累,沥青定价中枢有概率下移。2020年是“十三五”收尾的最后一年,《交通强国建设纲要》指导下,到2020年完成决胜全面建成小康社会交通建设任务和“十三五”现代综合交通运输体系发展规划各项任务,宏观政策对沥青需求带来较强支撑。但大炼化陆续投产挤压成品油利润,相对较好的沥青炼厂利润或驱动沥青产量继续增加,叠加IMO燃料油需求断崖式下滑对沥青拖累作用渐显,沥青成本中枢有概率下移。

逻辑:

1、2019沥青产量新高但需求并无超预期增长。大炼化陆续投产后挤压成品油利润,相对较好的沥青炼厂利润或驱动沥青产量持续增加,2019年国内沥青产量有望创新高。受制于资金等因素国内真实沥青需求小幅增长但并未超预期,地方债发行传导至形成实物量需要一定时间,沥青需求有一定概率延后至“十三五”收尾最后一年。

2、宏观政策支撑沥青需求。《交通强国建设纲要》指导下到2020年完成决胜全面建成小康社会交通建设任务和“十三五”现代综合交通运输体系发展规划各项任务,宏观政策对沥青需求带来持续支撑。

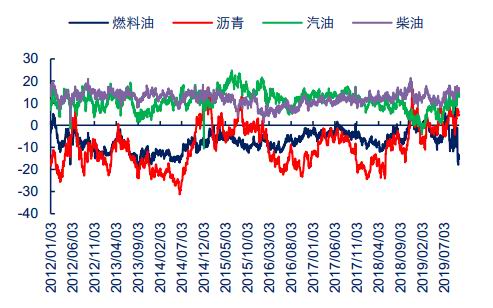

3、IMO背景下深跌的高硫燃油对沥青远月影响或超预期。全球来看,高硫燃油与沥青同属重质组分,裂解价差趋势一致,绝对价格趋近,2020年1月1日,IMO导致高硫燃油需求断崖式下滑,高硫燃油价格大幅下挫,高硫燃油作为国内沥青加工或调和原料有增多预期,或带动燃料油、稀释沥青一般进口增加,沥青成本中枢有概率下移。

4、委内瑞拉原油进口形式多样有效规避了制裁。虽然美国对委内瑞拉的制裁仍在延续且会波及第三方企业,但市场通过转口、更换船名似乎找到了有效的解决办法,委内瑞拉原油出口下半年稳定增长,且部分企业纷纷寻找马瑞原油替代原料,未来原料断供预期走弱。

策略:

跨品种策略:空头配置,空沥青2006-燃油2005价差

风险因素:沥青需求远超预期,高硫燃油需求不及预期

一、2019预期支撑价格但逐步回归现实

2019年恒力石化、浙江石化投产,未来仍有大炼化陆续投产,成品油过剩局面加剧,炼厂利润大概率被压缩,大炼化极少布局沥青,沥青炼厂利润相对较好驱动今年沥青产量持续增加,2019年国内沥青产量有望创新高。受制于资金等因素国内真实沥青需求小幅增长但并未超预期,地方债发行传导至形成实物量需要一定时间,沥青需求有一定概率延后至“十三五”收尾最后一年。

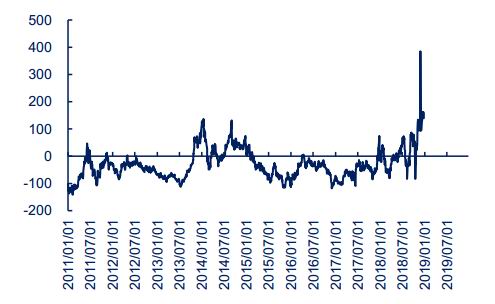

图1:沥青价格走势 单位:元/吨,美元/桶

数据来源:Wind 中信期货研究

图2:沥青-WTI走势 单位:美元/桶

数据来源:Wind 中信期货研究部

图3:华东基差 单位:元/吨

数据来源:Wind 中信期货研究部

图4:华东-东北价差 单位:元/吨

数据来源:Wind 中信期货研究部

图5:区域价差与基差 单位:元/吨

数据来源:Wind 中信期货研究部

图6:沥青-WTI走势 单位:美元/桶

数据来源:Wind 中信期货研究部

2019年区域价差对基差和期价的影响较为明显。仅从图中来看,华东-东北价差对华东价差影响较显著,随着气温下降,华东需求不断下降,区域价差季节性走弱概率较大,那么华东基差下行压力较大,同时2019年区域价差与期价负相关关系较为显著,那么随着区域价差走弱,期价反弹驱动的基差向下修复有一定概率出现,或代表期价企稳概率大。

2019年,沥青现货价格先涨后跌,沥青期价跟随原油大幅波动,9月中旬之前强于原油,之后弱于原油,即沥青-WTI价差先强后弱。上半年得益于地方债发行远超去年同期,基建支撑沥青需求预期较足,美国制裁委内瑞拉——沥青原料马瑞原油断供预期不断强化,沥青期价不断走高,沥青炼厂高位利润带动炼厂开工不断走高,部分地区炼厂库存快速积累,即使五月原油大跌,沥青始终相比原油强势;下半年,八月中石油取消委内瑞拉原油装船,沥青-WTI价差到达年内高位,新增地方债要求在九月份发行完毕,上半年地方债发行前置的后果逐步显现,资金支撑乏力,转口马瑞原油到港增多,部分炼厂替代原料补充,原料断供被证伪,炼厂利润驱动炼厂产量进一步攀升,部分地区炼厂库存同比去年偏高,总库存在产量高位的基础上与去年基本持平,需求小幅增加,但超预期的需求并未出现,原料断供、超预期需求均被证伪,期价弱于原油,价差不断走弱。

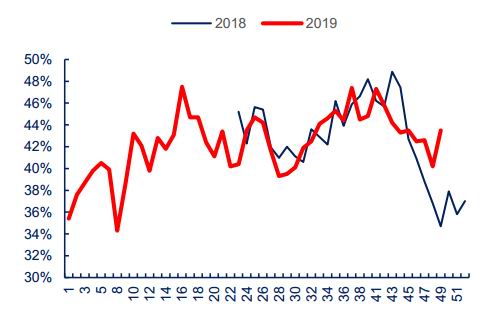

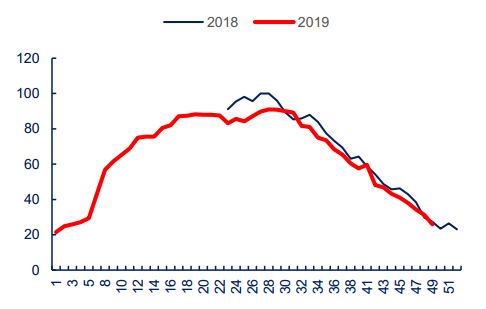

二、十三五收尾宏观支撑沥青需求

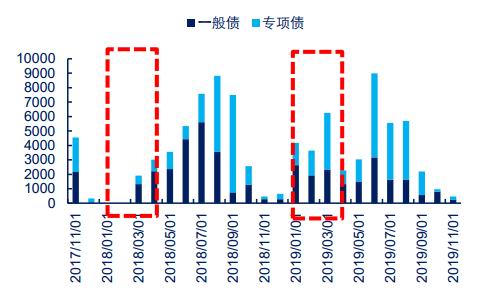

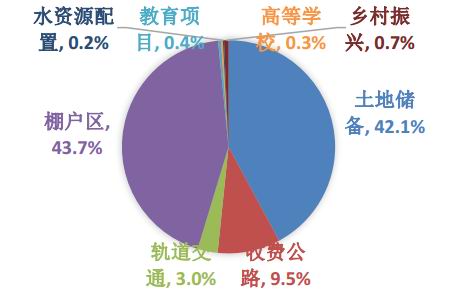

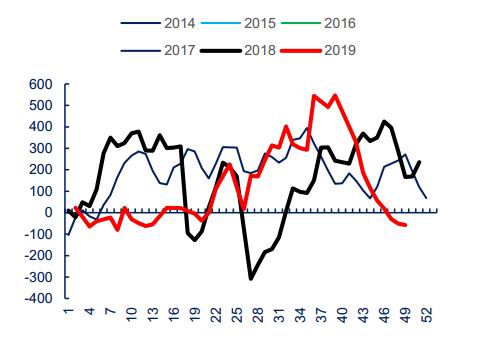

2019年6月10日,中共中央办公厅、国务院印发了《关于做好地方政府专项债发行及项目配套融资工作的通知》,加大逆周期调节力度,着力加大对重点领域和薄弱环节的支持力度,允许将专项债作为符合条件的重大项目基本金,主要面向国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目,在评估项目收益偿还专项债券本息后专项收入具备融资条件的,允许将部分专项债作为一定比例的项目基本金。9月19日,中共中央、国务院印发《交通强国建设纲要》,到2020年完成决胜全面建成小康社会交通建设任务和“十三五”现代综合交通运输体系发展规划各项任务;从2021年到本世纪中叶,分两个阶段推进交通强国建设,到2035年,基本建成交通强国。到本世纪中叶,全面建成人民满意、保障有力、世界前列的交通强国:建设现代化高质量综合立体交通网络,统筹铁路、公路、水运、民航、管道、邮政等基础设施规划建设,强化西部地区补短板,推进东北地区提质改造,推动中部地区大通道大枢纽建设,加速东部地区优化升级,形成区域交通协调发展新格局;构建边界顺畅的城市交通网;形成广覆盖的农村交通基础设施网,全面推进“四好农村路”建设,加快实施通村组硬化路建设,建设规范化可持续管护机制。9月5日,国务院印发《关于深化农村公路管理养护体制改革的意见》,到2022年,基本建立权责分析、齐抓共管的农村公路管理养护体制机制,形成财政投入职责明确、社会力量积极参与的格局。农村公路治理能力明显提高,治理体系初步形成。农村公路通行条件和路域环境明显提升,交通保障能力显著增强,农村公路列养率达到100%,年均养护工程比例不低于5%,中等及以上农村公路占比不低于75%。到2035年,全面建成体系完备、运转高效的农村公路管理养护体制机制,基本实现城乡公路交通基本公共服务均等化,路况水平和路域环境根本性好转,农村公路治理能力全面提高,治理体系全面完善。该通知强化了农村公路养护金保障,落实成品油税费改革资金,完善成品油税费改革转移支付政策,合理确定转移支付规模,加大对普通公路养护的支持力度。成品油税费改革新增收入替代原公路养护费部分,不得低于改革基期年(2009年)公路养路费收入占“六费”公路养路费、航道养护费、公路运输管理费、公路客货运附加费、水路运输管理费、水运客运附加费)收入的比例。成品油税费改革转移支付用于普通公路养护的比例一半不得低于80%且不得用于公路新建。加大财政资金支持力度,地方各级人民政府要确保财政支出责任落实到位,将相征税收返还用于农村公路养护,省、市、县三级公共财政资金用于农村公路日常养护的总额不得低于以下标准:县道每年每公里10000元,乡道每年每公里5000元,村道每年每公里3000元。将农村公路发展纳入地方政府一般债支持范围,鼓励地方政府将农村公路建设和一定时期的养护进行捆绑招标,将农村公路与产业、园区、乡村旅游等经营性项目实行一体化开发,运营收益用于农村公路养护。11月底,经国务院同意,近期财政部提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%,此次提前下达的专项债券重点用于铁路、轨道交通、城市停车场等交通基础设施,不得用于土地储备和房地产相关领域,额度向手续完备、前期工作准备充分的项目倾斜,优先考虑发行使用好的地区和今冬明春具备施工条件的地区,预计用于收费公路专项债占比有望小幅提升。

政策支持下,地方资金到位率有望提升,我国公路总里程中农村公路占比较大,未来提升空间大;未来我国沥青需求主要集中在公路养护,与政策扶持一致,十三五收尾两年沥青需求有望持续释放。

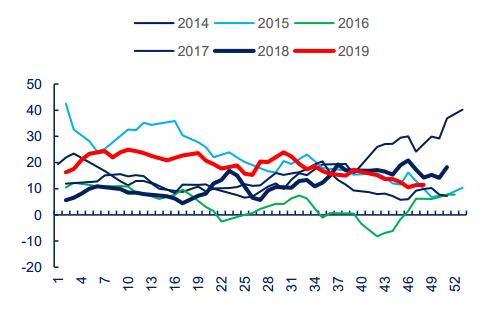

图7:地方债 单位:亿元

数据来源:Wind 中信期货研究部

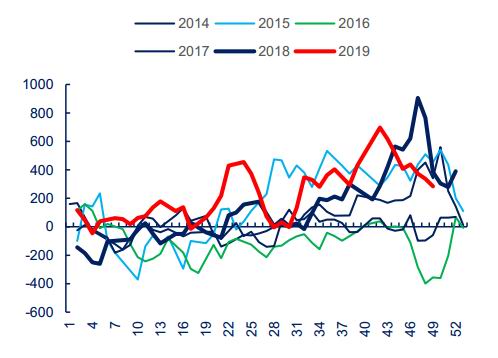

图8:项目收益专项债

数据来源:Wind 中信期货研究部

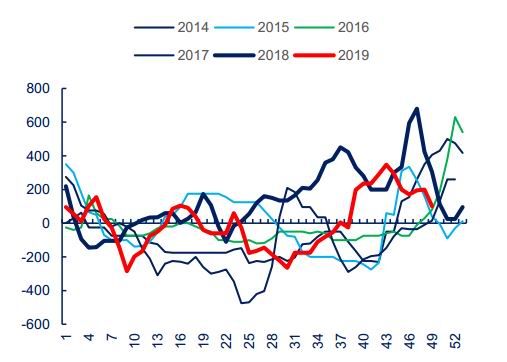

图9:地方债发行 单位:亿元

数据来源:Wind 中信期货研究部

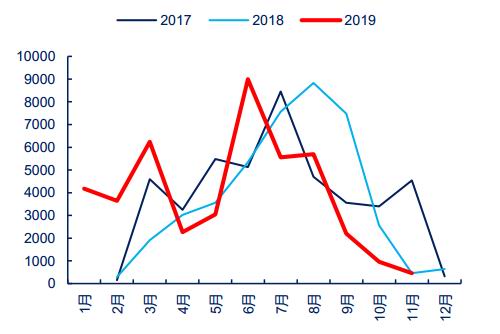

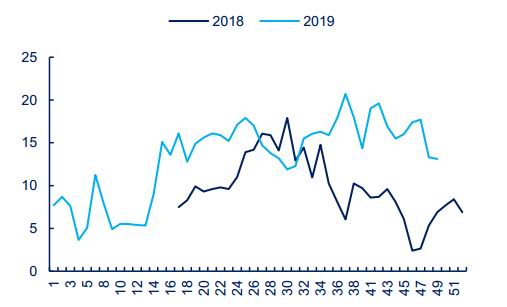

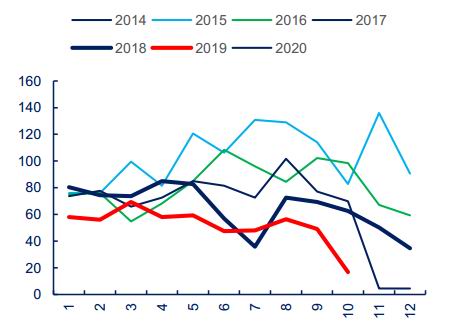

图10:沥青需求 单位:万吨

数据来源:Wind 中信期货研究部

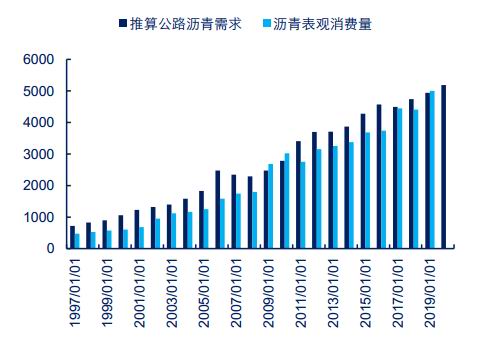

图11:沥青需求预估

数据来源:中信期货研究部

三、多重因素驱动沥青产量新高,未来炼厂利润下降预期较足

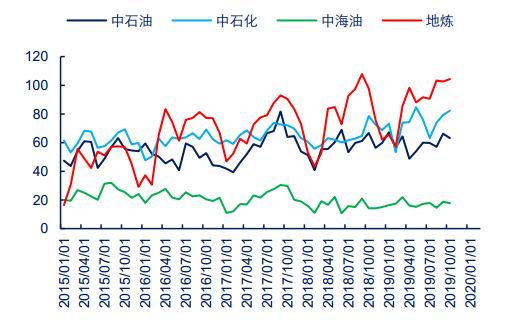

2019年恒力石化、浙江石化陆续投产,国内成品油过剩局面加剧,炼厂利润不断恶化,除此之外,恒力石化试车期间生产了大量的渣油,市场沥青调和资源增多,冲击了东北、山东沥青市场。未来我国七大炼化基地格局逐渐形成,炼厂利润进一步恶化是大概率事件,由于大炼化多布局成品油、化工,因此地炼集中力量生产沥青(山东、河北和辽宁地炼集中,沥青产量高位),上半年上文提到的因素带动沥青炼厂加工利润高位,驱动地炼沥青炼厂提升负荷,沥青产量不断创新高,未来在大炼化的挤压下,沥青产量继续攀升也不意外。

图12:沥青产量 单位:万吨

数据来源:百川 中信期货研究部

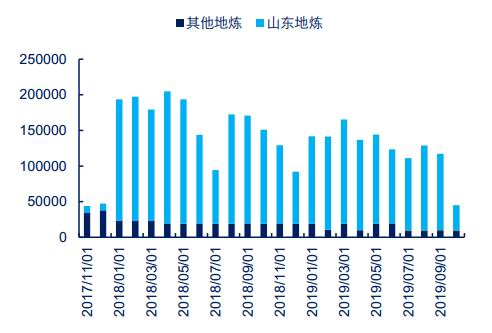

图13:沥青产量(分所属)单位:万吨

数据来源:百川 中信期货研究部

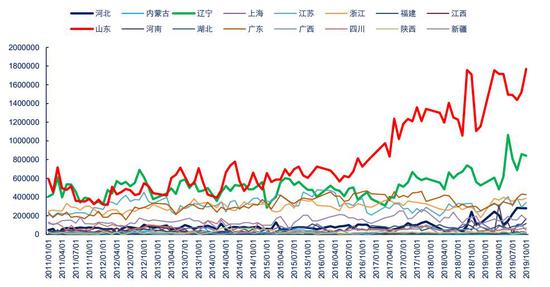

图14:沥青产量(分省份)单位:万吨

数据来源:Wind 中信期货研究部

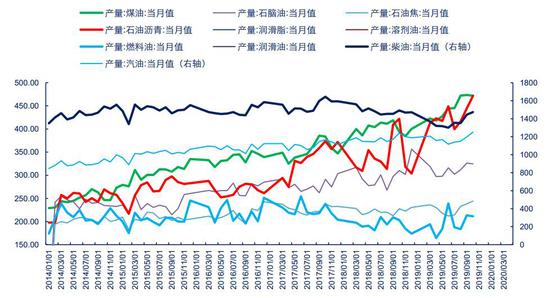

图15:我国各油品产量 单位:万吨

数据来源:Wind 中信期货研究部

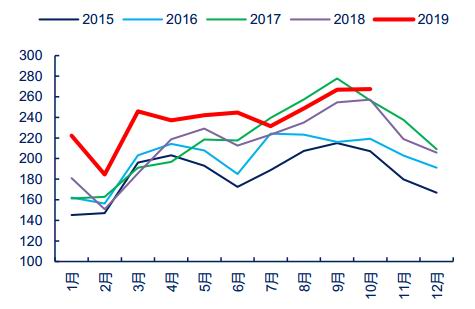

图16:沥青炼厂综合利润 单位:元/吨

数据来源:Wind 中信期货研究部

图17:沥青炼厂渣油综合利润 单位:元/吨

数据来源:Wind 中信期货研究部

IMO2020实施在即,该新政对全球柴油需求有较好的提振作用,主营炼厂布局低硫燃料油生产,渣油加工利润或有较好预期,此政策有助于缓解国内成品油过剩,主营炼厂通过出口实现IMO带来的利润再分配,但地炼没有成品油出口配额无法分一杯羹。主营炼厂增加柴油、低硫燃料油出口有助于缓解国内成品油过剩局面,但国内炼厂利润提升空间有限,预计地炼仍将以沥青生产为主。

图18:沥青炼厂开工

数据来源:隆众 中信期货研究部

图19:沥青炼厂库存 单位:万吨

数据来源:隆众 中信期货研究部

图20:沥青社会库存 单位:万吨

数据来源:隆众 中信期货研究部

图21:山东炼厂库存 单位:万吨

数据来源:隆众 中信期货研究部

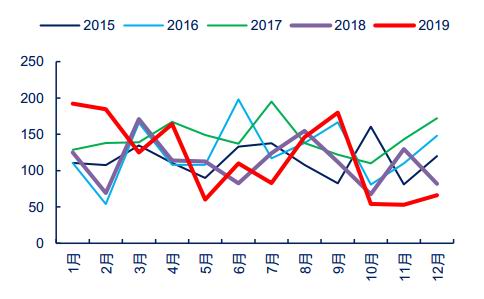

图22:沥青真实需求 单位:万吨

数据来源:中信期货研究部

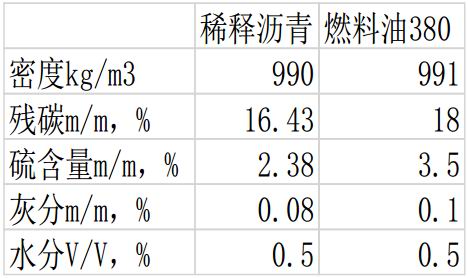

今年沥青真实需求小幅提升但并未超预期增长。考虑上今年沥青产量增幅较大,需求没有超预期的背景下,炼厂库存同比去年偏高,山东地区炼厂库存远高于去年同期,并通过区域物流施压华东市场。炼厂利润不断恶化背景下,季节性淡季沥青炼厂开工不降反升,或反映了沥青炼厂的无奈,未来一旦需求不及预期,供应压力大概率会持续萦绕沥青市场,此外IMO使得高硫燃油需求断崖式下滑,沥青、燃油同属重质组分,预计燃料油对沥青的拖累会逐步显现,炼厂利润进一步恶化预期较足(燃料油作为沥青加工原料或调和沥青增多),沥青炼厂要么转型化工,要么选择更低廉的原料,IMO或为地炼带来机会降本增效,但地炼一旦选择燃料油原料(近期沥青炼厂稀释沥青进口增多),沥青定价中枢有望从原油转移到燃料油,定价中枢下移概率较大。

图23:韩国各油品裂解价差 单位:美元/桶

数据来源:Wind 中信期货研究部

图24:韩国沥青-380燃料油 单位:美元/吨

数据来源:Wind 中信期货研究部

图25:稀释沥青与380

数据来源:资料 中信期货研究部

图26:燃料油与稀释沥青进料(预估)单位:吨

数据来源:Wind 中信期货研究部

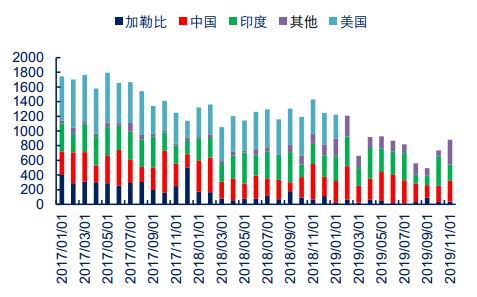

四、替换原料增多叠加转口,沥青原料断供预期减弱

委内瑞拉原油进口形式多样有效规避了制裁。虽然美国对委内瑞拉的制裁仍在延续且会波及第三方企业,但市场通过转口、更换船名似乎找到了有效的解决办法(委内瑞拉-马来西亚原油出口增加,马来西亚-中国马瑞、调和原油出口大幅增加)。委内瑞拉原油产量、出口下半年企稳,甚至有小幅增长,2019年上半年马瑞原油断供消息频发,8月中石油停止进口委内瑞拉原油,断供预期到达巅峰,但通过真实到港量以及我国沥青产量超预期增长反推,我国委内瑞拉到港沥青原料断供预期被逐渐证伪。我们认为,美国制裁背景下,委内瑞拉-中国直发原油较少,随着地炼原油进口配额与加工权匹配,传统中燃油分销马瑞原油模式有望被转口地炼自行进口取代。

图27:委内瑞拉原油出口 单位:千桶/天

数据来源:彭博 中信期货研究部

图28:我国委内沥青原料到港 单位:万吨

数据来源:路透 中信期货研究部

部分炼厂在美国制裁委内瑞拉后选择更换原料。山东马瑞原油加工量不断创新低,一方面与马瑞原油转口更换油种名称有关,另一方面与地炼选择替代原料冷湖、巴重等原油有关。

图29:山东马瑞进料 单位:万吨

数据来源:卓创 中信期货研究部

图30:地炼马瑞进料 单位:桶/天

数据来源:卓创 中信期货研究部

中信期货 桂晨曦

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)