摘要:

10月官方PMI49.3延续年内低位,其中新订单指数下滑仍显示经济需求不稳,且生产指数回落拖累工业企业利润;房地产企业融资收紧和债务偿还高峰,地产新开工增速面临下滑,螺纹受此预期影响价格连续回落,市场悲观情绪蔓延带动行业去库存,普氏定价美元货和国内港口矿价格出现阴跌走势,叠加采暖季限产驱动生铁产量增速下滑,近期铁矿弱于螺纹,螺矿比较上周有所回升;四大矿山三季度产量环比回升,四季度供给较上半年增加,铁矿均值下移空间存在。

一、国内投资和出口

1.1 房地产投资

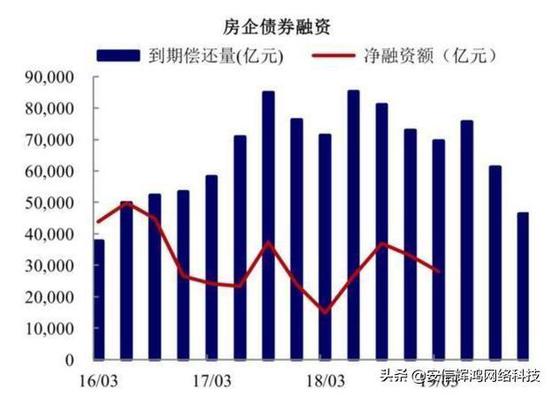

据机构统计,2019年房企到期偿还地产债达3700多亿、2020年4000亿,叠加今年房企融资收紧,9月信托资金投向房地产行业占比已连续三个月下降,八个月来规模占比首次低于15%。三季度折射出信托业落实监管要求,及时降温房地产融资,业内预计四季度房地产信托表现或延续紧缩态势。

地产开发资金收紧传导四季度房地产投资回落预期,市场预期新开工投资下滑,房企以价换量回笼资金偿还债务,2019年以来,全国几百家中小房地产企业公布破产公告,200多家房企宣告破产,行业分化加剧。

1.2 基建投资

今年专项债的扩容和提前发行支撑国内社融增速回升,同时中央财政赤字创新高理论上是可以提振基建投资,但事实上基建投资增速延续低位徘徊,同专项债前置发行并未匹配。尽管四季度可以提前使用明年专项债发行额度,但边际支出影响对基建投资增速回升幅度预期不高。

1.3 制造业投资

10月官方制造业PMI指数环比降0.5%至49.3%,低于市场预期的49.8%。回落原因表现为生产与新订单指数大幅下跌,数值回落表明国内需求不稳经济下行压力较大,生产指数回落拖累工业企业利润。

1.4 进出口

9月进出口继续回落且数值扩大,进口下滑更加明显表明内需收缩比外需严重。本周螺纹钢增仓下行可能反映进口弱数据,另外美国方面还未宣布取消征税,所以四季度进出口不确定预期依然面临压力。

图1 房地产投资

资料来源:万得、和合期货

图2 房地产信托融资

资料来源:用益信托

图3 房企债券融资

资料来源:恒大研究院

图4 制造业投资同比

资料来源:万得、和合期货

图5 基建投资同比(不含电力)

资料来源:万得、和合期货

图6 国内进出口

资料来源:万得、和合期货

二、基本面

2.1 高炉开工率同比回落

上周Mysteel调研163家钢厂高炉开工率63.54%,同比回落7.38%;唐山限产叠加和吨钢利润低位,烧结粉日耗下降预计铁水产量下滑。

四季度在环保和消费淡季共同影响下,生铁产量增速有望下降,预计减少1100万吨产量约1800万吨矿石需求。

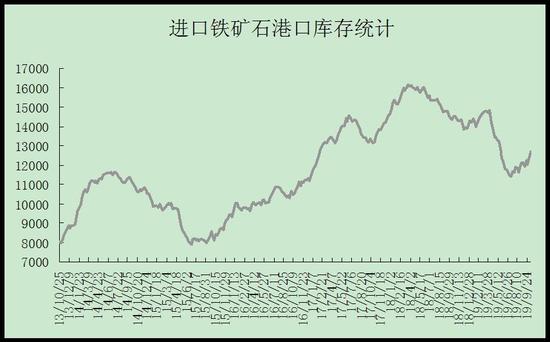

2.2 港口库存

上周Mysteel统计全国45个主要港口铁矿石库存为12836.45万吨,周环比增加112.42万吨,较年内低点回升1400万吨,不过整体库存较去年同期低,可能平滑价格跌幅。

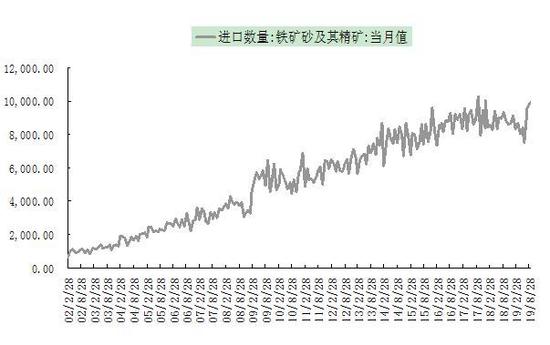

2.3 进口数量

中国9月份铁矿石进口量为9913万吨,较8月份的9485万吨增长4.5%,铁矿石进口量自7月起已连增三月。考虑到四季度需求下行压力及采暖季限产,生铁产量面临减少进而驱动进口收缩。

2.4 矿山产量

四大矿山三季报均公布,其中淡水河谷三季度铁矿石产量同比下降17.4%至8670.4万吨,销量下滑11.8%至7403.9万吨;重申2019年铁矿石和铁矿球团矿销售预测为3.07-3.32亿吨的中间值下限,预计四季度产量能回升到9000万吨上方;

力拓三季度产量环比增加,但必和必拓和FMG较Q2减少,抵消了力拓Q3的增产数量,四季度淡水河谷和力拓按年内目标产量预计较Q3增加2000万吨以上,年底供需较二季度缓解。

表1:四大矿山产量(单位:万吨)

国内矿方面,1-9月累计增加6.7%,折精粉矿增产1300万吨,季节性因素影响四季度增产幅度有限。

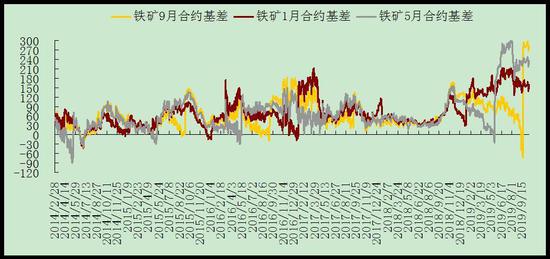

2.5 铁矿基差

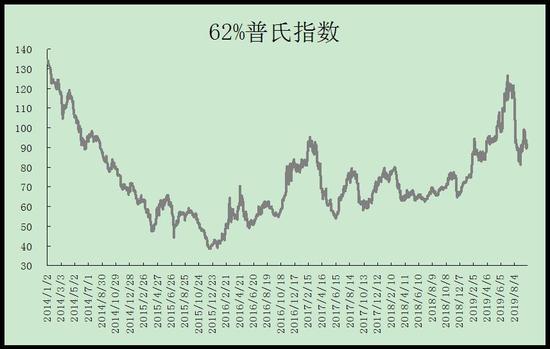

本周港口矿连续阴跌,较8月份低点还低30-40元/吨,铁矿高基差较前期明显收窄,现货价格快速下跌修复。由于商家悲观情绪影响,港口矿按750的到港成本计算,多亏本销售,普氏指数也回到85美元,但10月均值还在90美金附近,市场看空氛围浓厚,普氏均值下移空间存在。

2.6 PB粉和粉矿指数价差

上半年经历了溃坝和飓风事件,澳洲和巴西矿山减产以及国内生铁产量上升,供应缺口一度驱动PB粉和低品粉跌至15元/吨的罕见价差,PB粉和纽曼粉价差10元/吨,卡粉和PB粉价差拉开到100以上。随着VALE先后复产4000万吨产能,国内港口库存回升,供应最紧张阶段过去。近期PB粉和杨迪超特粉价差回到90元/吨,高品矿卡粉跌幅较PB粉还高,商家悲观情绪带动行业去库存,贸易商降价销售和钢厂补库弱拉低高品价格。

2.7 螺矿比及螺纹钢利润

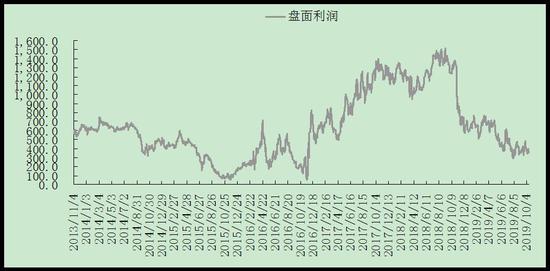

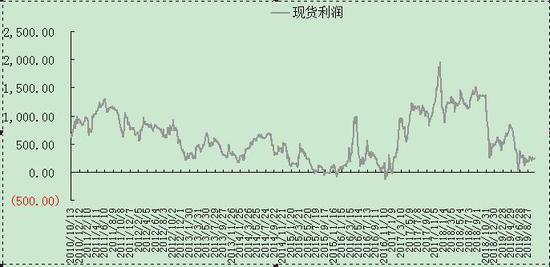

上周铁矿较螺纹跌幅弱,本周资金反向操作,铁矿跌幅远高于螺,阴跌的现货拖累期价,螺矿比较前期回升。另外矿价目前接近4月份价格,但螺纹主力合约较4月份下跌400元/吨,吨钢利润连续低位徘徊,难以驱动铁矿现货继续大涨。

图7 高炉开工率和产能利用率

资料来源:我的钢铁、和合期货

图8 生铁产量同比

资料来源:万得、和合期货

图9 生铁当月值

资料来源:我的钢铁、和合期货

图10 港口库存

资料来源:我的钢铁、和合期货

图11 螺纹盘面利润

资料来源:万得、和合期货

图12 螺纹现货利润

资料来源:万得、和合期货

图13 铁矿石进口

资料来源:万得、和合期货

图14 四大矿山季度产量

资料来源:万得、和合期货

图15 普氏指数

资料来源:万得、和合期货

图16 PB粉同高低品指数价差

资料来源:万得、和合期货

图17 铁矿基差

资料来源:万得、和合期货

图18 螺矿比

资料来源:万得、和合期货

三、后期运行逻辑

3.1 10月PMI低位叠加房地产开发融资收紧,国内经济下行压力较大,投资增速回落拖累钢材需求

3.2 四季度矿山产量环比二季度回升,采暖季限产及钢材消费淡季驱动生铁产量增速回落,铁矿需求减少缓解供应矛盾

四、操作策略:

铁矿2001合约,计划在622--630区间逐步建仓,仓位规模计划不超过600手,资金占比不超过70%,止盈区间500--620,止损区间632--700.

五、风险控制

如遇宏观大环境波动或风险事件出现,止盈止损适度调整

六、风险提示

1.逆周期政策需求超预期

2.电炉钢减产超预期

和合期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)