【观点】适时做多豆粕1-5价差,入场:价差80~150之间择机入场;目标位:250~400;止损点:价差50;如果风险因素确认,则应适时采取应对策略。

【综述】9月初,贸易谈判出现阶段性缓和,国内企业开始定量免征惩罚性征税进口美国大豆,受美豆进口影响,国内豆粕1月价格连续回落,最低点回落至2800点左右;同样受此影响,国内豆粕1-5价差从200点最低回落至80点左右。

【策略建议】综合考虑目前的价位和时间点,我们认为可以适时做多豆粕1-5价差,入场:价差80~150之间择机入场;目标位:250~400;止损点:价差50;如果风险因素确认,则应适时采取应对策略。

【核心因素】①贸易争端的长期性仍将大概率引发市场对大豆供应紧张的预期;②国内生猪饲料需求最差时间点可能已经过去

【风险因素】贸易谈判签订协议并结束。

【应对策略】1-5价差做多策略平仓同时做空豆油或豆棕价差。

一、策略建议

图1:豆粕1-5价差日线图

数据来源:文华财经

9月初,贸易谈判出现阶段性缓和,国内企业开始定量免征惩罚性征税进口美国大豆,受美豆进口影响,国内豆粕1月价格连续回落,最低点回落至2800点左右;同样受此影响,国内豆粕1-5价差从200点最低回落至80点左右。

策略建议:

综合考虑目前的价位和时间点,可以择机做多豆粕1-5价差,入场:价差80~150之间择机入场;目标位:250~400;止损点:价差50;如果风险因素确认,则应适时采取应对策略。

对于入场点的选择,由于豆粕1-5价差为反向结构,因此我们将更多从数据统计的角度寻找入场位置或入场区间。

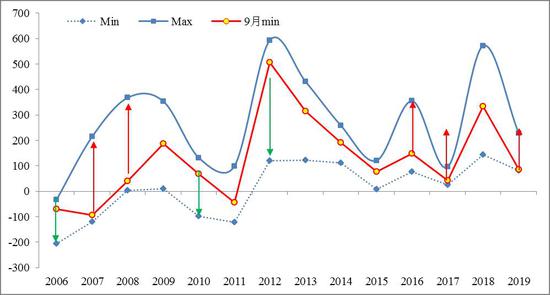

统计2006年~2018年的豆粕1-5价差数据,价差在6~12月波动范围在70~474点之间,进一步观察发现,当9月最低点接近6-12月Min,往往是做多价差的安全边际,同时10-12月的Min大至也能估算出。例如:2007、2008、2017、2019(黄色标注)。同理看出9月最低点接近6-12月Max,往往是做空价差的安全边际。例如:2006、2010、2012(蓝色标注)。

我们缩小分析的时间跨度,站在当前时间点,只对10~12月豆粕1-5价差波动表现进行分析发现,无论做多或做空,盈利预期:最大盈利值在260-270区间;中高位值在200-200区间;中位值在115-130区间;低位值在60以下。(注:做多/做空最大盈利预期=中位数-10月-12月(max/min),从而得出以9月中位数入场,如果未来三个月上涨或下跌,则做多盈利>做空盈利,则适合做多,反之亦然。)这其中:

①除2017年无波动外,做多:做空次数分别为5次和7次;

②2009、2014、2016、2019的9月份Max和Min数据比较接近,做多概率优于做空概率;

③2008、2009、2013、2019的9月波动比较接近,做多概率更是达到100%。

④如果9月份以116中位数入场,看涨未来三个月的价差,130点是起始的目标,即1-5价差可能会达到246附近。

结合上述分析以及当前豆粕1-5价差走势来看,我们认为当前在80~150点左右入场做多豆粕1-5价差安全边际较大。

图2:豆粕1-5价差统计

数据来源:中粮期货研究院

图3:豆粕1-5价差10~12月预期统计

数据来源:中粮期货研究院

操作建议:

入场:豆粕1-5价差80~100择机入场,价差跌破80,则对头寸采取保护措施;操作:假设最大亏损为3万元,则价差头寸最多为30000/(20*10)=150对。

持仓:如果价差跌破80,则采取空豆油进行头寸保护;操作:现价空豆油,豆油头寸开仓为:价差持仓对数/现价油粕比。

止损/平仓:如果价差跌破50,则价差头寸平仓,留豆油空头头寸;操作:价差平仓,视情况是否加仓豆油空头头寸。

核心因素:①贸易争端的长期性仍将大概率引发市场对大豆供应紧张的预期;②国内生猪饲料需求最差的时间点可能已经过去。

预期偏差:贸易谈判达成协议并结束

应对策略:1-5价差做多策略平仓同时做空豆油或豆棕价差

二、核心因素分析

国内非洲猪瘟疫情发酵,生猪存栏持续下降,需求的疲软是压制国内豆粕价格的最主要原因;贸易争端引发的中国大豆供应紧张的预期随着贸易谈判进展的节奏阶段性发酵,贸易谈判阶段性紧张情绪是推动国内豆粕价格上涨的主要原因。具体到豆粕不同合约来说,由于南北美大豆上市时间的不同,国内豆粕1月合约通常对应着美国大豆的上市,而5月合约则对应着南美大豆上市,在南北美大豆价格、国内豆粕需求季节性因素的驱动下,1月合约通常会升水5月合约。考虑到贸易谈判的长期性和复杂性,国内生猪饲料需求最差时间点可能已经过去以及美国大豆天气炒作仍存在时间窗口,站在目前的价位和时间点上,我们认为豆粕1-5价差未来仍有走扩的空间。

(一)贸易争端的长期性仍会大概率引发国内大豆供应紧张预期

从2017年的百日谈判到301调查,再到2019年的第十三轮谈判,市场对贸易谈判的长期性和复杂性已经有了较为充分的认知。美国发动贸易战的直接动机来源于贸易的巨大逆差,而在2018年美国的《国防战略》报告上,已将中国定义为“战略竞争”关系,这说明争端是全方位的,而贸易只是其中一个层面。如果把名义GDP按当年的平均汇率换算成美元,中国GDP已经达到美国6成的水准,历史上可以参考日本,在实力过于壮大后,就会被美国不断地针对打压,再加上意识形态等其他因素,这是争端具有必然性与长期性的原因。因此我们必须要强调贸易争端的必然性、长期性、多面性和博弈性,在现有情况下,已进入战略对峙时期,双方很难互惠共赢,全面和解在长期难以持续。

回顾截至目前的贸易谈判进程,整个谈判过程呈现出“松-紧-松”的节奏,这也是贸易谈判的重要特征之一,而拉锯战的背后,也说明双方一定某些要点上难以达成一致。在贸易谈判阶段性缓和之后,通常会迎来一段时间的关系紧张期,在我们充分认识到贸易争端的长期性以后,我们认为下一阶段将有很大的概率迎来贸易谈判的紧张期。

图4:贸易争端进程

数据来源:中粮期货研究院

纵观贸易谈判以来国内豆粕的走势,每次贸易谈判出现紧张气氛,国内豆粕都会出现不同程度的上涨,主要原因有两个:①贸易谈判引发市场担忧情绪,大豆作为贸易谈判中重要的农产品标的,贸易谈判进展不顺会引发市场做多冲动;②南美升贴水上涨提高国内大豆进口成本,贸易争端以来,南美大豆升贴水已经成为贸易谈判进展的晴雨表,谈判顺利,则南美大豆升贴水会视情况出现松动,反之,在谈判进展停滞或者恶化的时候,南美大豆升贴水则会上涨。

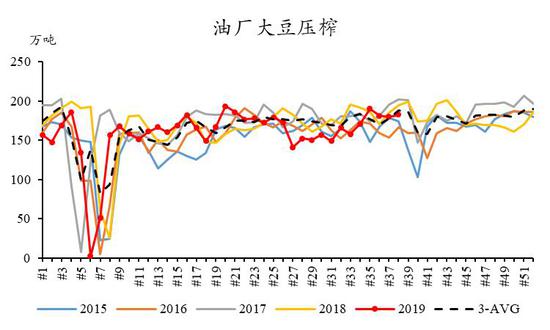

图5:国内进口大豆到货预估及大豆压榨

数据来源:中粮期货研究院 天下粮仓

在我们判断贸易谈判会继续跟随“紧-松-紧”的节奏走下去的前提下,我们认为在接下来的贸易谈判中,可能出现的紧张情绪会给予豆粕上涨动能,豆粕1月合约将最先受到资金做多青睐。对于国内四季度大豆供应,如果谈判出现紧张情绪再次导致国内进口美国大豆受限,则国内大豆供应从10月份开始可能开始变得紧张。

我们从公开数据可以推算,国内9~11月份进口大豆港口到货预计在2350~2450万吨左右,其豆预计到港在650~700万吨左右,但是从实际的港口卸货情况来看,美豆到港卸货比较缓慢,这种情况可能也会伴随着贸易谈判情况时松时紧,因此国内9~11月能够看到进入压榨环节的进口大豆可能不足1800万吨。从节奏上看,10月份以后国内大豆供应可能开始变得紧张起来。

(二)国内生猪饲料需求最差的时间点可能已经过去

考虑到目前生猪存栏的变化和非正常销售情况,我们认为国内生猪饲料需求最差的时间点可能已经过去,核心逻辑是生猪存栏下降对饲料需求的影响大概率要小于生猪出栏体重增加对饲料需求的影响。主要逻辑阐述如下:

①国内生猪存栏在持续大幅下跌之后,生猪存栏环比降幅或将收窄:8月份生猪非正常销售的增多是导致环比降幅超预期的重要原因之一,在目前非洲猪瘟疫情压力较小的情况下,非正常销售量减少,这或将使未来生猪存栏环比降幅收窄,如果在生猪存栏基数逐渐缩小的基础上环比降幅收窄,那么生猪存栏的实际下降数量将明显低于8月份生猪存栏的实际降幅。

②国内生猪出栏平均体重有望增加:一是,非正常销售(抛售)的减少会增加生猪存栏体重;二是,在目前超高养殖利润的刺激下,生猪压栏现象普遍,同样会增加生猪存栏体重。生猪出栏平均体重的增加能够直接带来饲料消费的增加。

我们考虑比较坏的情况进行测算,7~8月中国内生猪存栏环比降幅分比为9.4%和9.8%,假如9月份生猪存栏环比降幅仍为9.8%,以7月份的生猪存栏基数为10000万头计算,则8月份为9000万头左右,9月份为8100万头左右;对于存栏体重,以生猪出栏标准体重110千克计算,假设8月份由于抛售现象,出栏平均体重为100千克,9月份出栏平均体重仅达到标准体重110千克,那么8月份生猪存栏体重为9000*100万公斤,9月份生猪存栏体重为8100*110万公斤;在较坏情况下,9月份生猪存栏体重比8月份减少9000万公斤,环比8月份降幅为1%左右。

上述测算均以比较坏的情况进行测算,但我们看到的实际情况是,9月份生猪存栏环比降幅大概率不会达到9.8%,生猪平均存栏体重也要高于出栏标准体重,同时,在高利润的刺激下,集团性企业在积极圈地补栏,还有在高利润刺激下的散户养殖。整合来看,我们认为如果将上述所有情况均考虑的情况下,以较坏情况计算的9月份生猪存栏体重环比1%的降幅至少会被抹平,国内生猪饲料需求最差的时间点可能已经过去,饲料需求将迎来环比增加,风险点在于非洲猪瘟再次发酵导致存栏下降以及恐慌性抛售。

三、风险因素及应对策略

(一)风险因素

贸易谈判签订协议并结束

(二)应对策略

豆粕1-5价差多单平仓,并做空豆油或做空豆棕价差

(三)应对策略分析

回顾近期油脂上涨行情,豆油率先启动,月度涨幅6.1%,棕榈油蓄力上涨,月度涨幅5.3%,菜油跟随上涨,但供需趋紧支撑明显,易涨难跌,月度涨幅6.7%。

对于豆油市场,资金主要炒作以下三个点:①贸易争端导致四季度国内大豆供应趋紧;②国内蛋白需求在年底之前难以看到止跌企稳,油厂开机率下降,豆油产出减少,库存会持续下降;③人民币贬值推高大豆进口成本升高。

对于棕榈油市场,资金主要炒作以下两个点:①产地棕榈油产量降低;②产地棕榈油短期出口势头良好,认为需求仍有向上空间,尤其是印度需求仍有增加潜力。

时间点上,①8月份适逢油脂备货,贸易商和渠道商在前期油脂价格持续下跌的时期,不会大量存货,随着双节来临,贸易商有备货需求;②在下游有买货需求,基差能够卖上价的情况下,油厂不会刻意在盘面打压价格,采取的策略更多是随涨随套;③8月份中下旬,贸易战升级,并且在9月份之前大概率继续僵持,难有积极接触。

炒作题材和时间点都具备,且题材在短期无法证伪,资金推高油脂价格。

最近一段时间,上述炒作题材均已衰退,短期内,产地棕榈油支撑已经不在,MPOA最新数据显示9月份1~20日马来棕油产量环比增加6.17%,SGS调查马来9月1~25日出口环比降幅20%,马来增库存迹象明显,印度和中国因国内政策和季节性问题,爆发式进口难以为继。同时,国内豆油由于市场对国内四季度大豆供应趋紧以及国内蛋白需求疲软预期,持续受到资金青睐,走势偏强,如果贸易谈判签订协议并结束,则应择机做空豆油或者豆棕价差。

中粮期货1队 白杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)