◼行情展望

主要观点:短期聚烯烃预计延续偏弱走势,预计聚乙烯震荡区间【7000-7500】,聚丙烯震荡区间【7500-8200】。

主要逻辑:

1、聚烯烃第四季度国内外投产预期兑现,加之现有装置复产,供应压力逐渐增加;

2、国内及国际经济增速放缓,总体需求有所减弱,贸易战导致出口预期偏悲观,总量预计下降,加之上半年行业有抢出口现象,进一步将下半年需求转移至上半年,导致第四季度需求进一步下降,国内传统需求也难有大的提振;

3、库存压力仍存,后期预计重回累库通道,虽然部分路径利润已经降低甚至亏损,但在供应压力下,预计仅起到支撑作用,难以根本性影响局势。

◼操作建议

逢高沽空聚乙烯及聚丙烯。

◼风险提示

1、原油意外大幅反弹。

2、宏观经济拉升商品价格重心。

3、国内出台经济刺激政策及贸易战放缓拉升需求。

一、行情回顾

2019年第三季度,聚烯烃行情走出了先抑再扬继而再次下跌的走势。第一个阶段,7月上旬至8月下旬,由于前期检修装置陆续开工,新增装置供应释放,库存不断积累,加之贸易战局势再度转差,需求不振,市场预期偏悲观,价格震荡下跌;第二阶段,8月下旬至9月中下旬,沙特阿拉伯受无人机攻击,原油地缘政治因素导致沙特原油供应暂时性降低,原油价格应声上涨,与此同时,沙特也是聚乙烯和聚丙烯的主要出口国,亦是我国聚乙烯和聚丙烯的主要进口国之一,原油以及伴生烯烃装置的断供导致了市场对聚烯烃供应的担忧,在成本上升和供应减少共同的作用下,聚烯烃开始反弹,同时,由于聚烯烃部分装备再次进行集中检修,库存持续下降,聚烯烃有了一波上涨;第三阶段,9月中下旬至今,沙特通过降低库存方式保证了原油供应,且迅速修复了停产的产油装置并恢复产量,此地缘政治因素基本告一段落,前期偏高的预期有了修复,市场重回供应增加的逻辑,聚烯烃价格应声下跌。

二、国内外供应压力渐显

2.1 投产预期兑现 后期供应增加

依据目前的投产计划,新装置预计在四季度开始集中投产。中安联合与宁夏宝丰已经正常开车,巨正源也已完成聚合装置的测试,进入试车,这几套装置四季度开车的可能性相对较高,除此之外,浙江石化计划在10月开车,恒力以西也有10月底建成的目标,这两套装置真正对市场产生供应压力的时间点或许在2020年初。

表1:2019聚乙烯投产装置汇总

表2:2019聚丙烯投产装置汇总

资料来源:新闻及网络整理,中财期货研究院

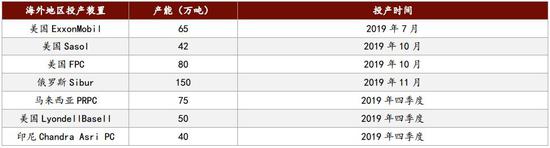

2.2 聚烯烃海外装置压力预计持续增加

第四季度至2020年初,海外装置投产也处于爆发式增长阶段,尤其是PE。年中因大火推迟的马油一开始试车,包括75万吨/年的PE与90万吨/年的PP,此外,俄罗斯Sibur150万吨/年的PE与美国总计170万吨/年以乙烷为原料的PE装置也军计划在四季度投产。

表3:四季度聚乙烯海外投产装置汇总

表4:四季度聚丙烯海外投产装置汇总

资料来源:新闻及网络整理,中财期货研究院

2.3 前期检修装置陆续复产 开工率预计超过往年

由目前已公布的检修计划来看,2019年度聚烯烃的检修高峰在8-9月,计划检修的装置目前均处于检修中,或即将结束,后期复产的装置预计对行情也将产生一定的压力。同时,第四季度检修的装置较往年相比偏少,目前已知的新增计划仅广州石化与东华能源的PP装置,即使考虑意外停车情况,四季度聚烯烃的检修损失也会显著低于历史同期。

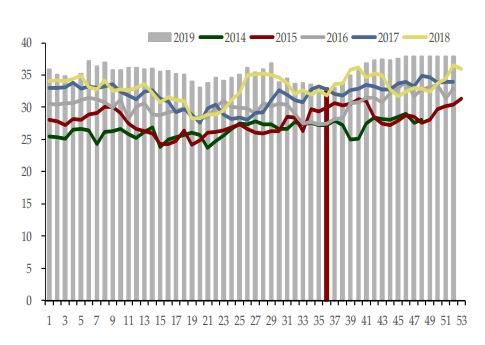

图1:PE周产量

资料来源:卓创资讯、中财期货研究院

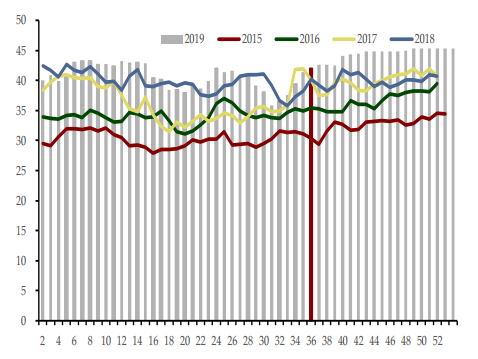

图2:PP周产量

资料来源:卓创资讯、中财期货研究院

三、四季度需求亮点有限

四季度需求预计仍无大的亮点。

外需部分,贸易摩擦仍有较大不确定性,加之2018年下半年-2019上半年期间,中国向美国出口有持续透支现象,不排除后期出口放缓的可能性。除此之外,世界主要经济体增速放缓,也对我国制品出口有一定抑制。

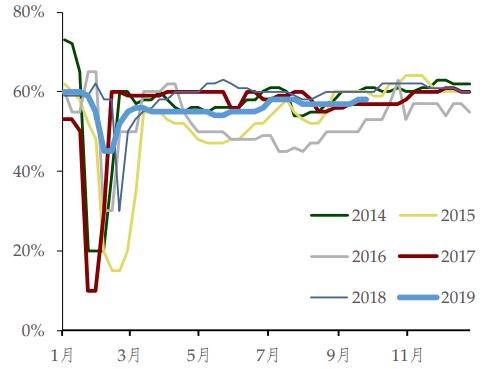

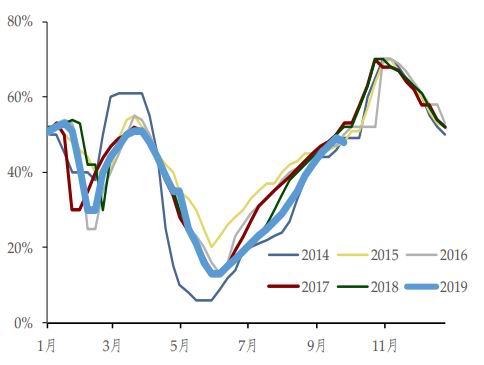

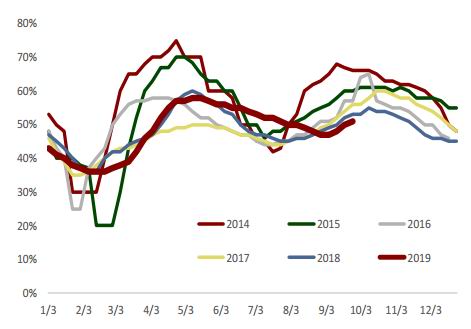

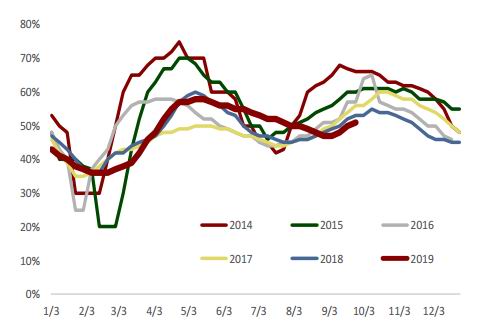

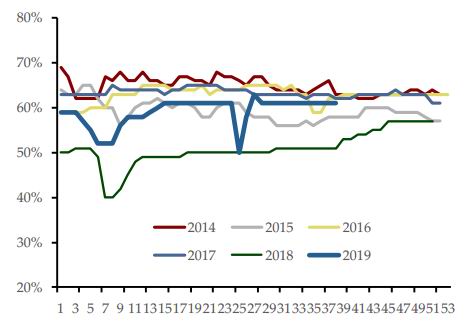

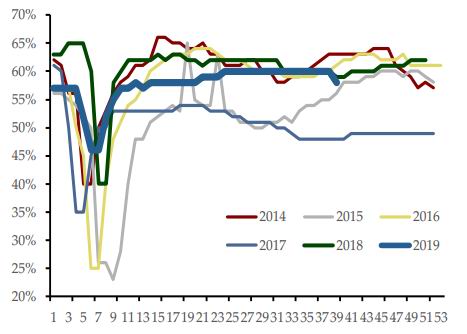

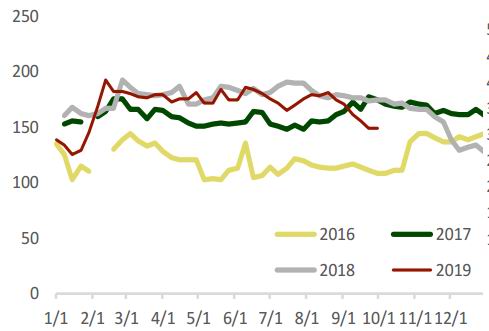

内需方面,PE方面,包装膜开工率四季度基本持稳,无明显拉升作用,棚膜虽然即将进入旺季,但经过9月补库后下游库存回升,且市场预期偏悲观,后期对现货的支撑作用有限,难以有额外的拉动。PP方面,依据季节性规律,BOPP、塑编和注塑开工率第四季度均处于平稳运行状态,对价格拉升作用不大。

图3:PE包装膜开工率

资料来源:卓创资讯、中财期货研究院

图4:PE棚膜开工率

资料来源:卓创资讯、中财期货研究院

图5:PE管材开工率

资料来源:卓创资讯、中财期货研究院

图6:BOPP开工率

资料来源:卓创资讯、中财期货研究院

图7:PE棚膜开工率

资料来源:卓创资讯、中财期货研究院

图8:BOPP开工率

资料来源:卓创资讯、中财期货研究院

图9:PP塑编开工率

资料来源:卓创资讯、中财期货研究院

图10:PP注塑开工率

资料来源:卓创资讯、中财期货研究院

四、供应增加或成四季度主要矛盾

综上所述,四季度国内外新增及现有供应均对行情产生压力。

库存方面,随着前期聚烯烃集中检修及价格上涨引发的下游补库导致聚烯烃库存有所下降。但与往年对比来看,目前聚乙烯的库存处于四年内偏高水平,且开工率及外部进口压力大概率大于2018年同期,而聚丙烯目前库存压力仍存,加之后期需求进入淡季,中期仍然看弱。

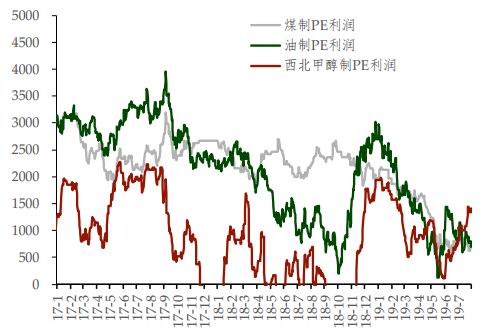

利润方面,目前聚乙烯的油制及煤制利润,以及聚丙烯的外采丙烯制聚丙烯利润均处于低位运行状态,其中外采丙烯制聚丙烯利润更是处于亏损状态,丙烯价格居高不下,影响外采丙烯路径企业以及粉料企业供应,导致聚丙烯价格相对坚挺,但随着第四季度产能陆续投产,不排除新增产能的增量覆盖外采丙烯路径企业及粉料企业产量的可能性,因此尽管部分路径利润较低,我们仍然维持看弱观点,成本的支撑预计只是下行过程中的支撑位,除非行业大范围亏损,否则难以扭转弱势。

预计聚乙烯震荡区间【7000-7500】,聚丙烯震荡区间【7500-8200】。

风险因素方面,目前原油到达相对低位,上下两难,但近年来地缘政治因素仍然频发,后期技术性反弹或由于地缘政治因素导致反弹或对行情产生扰动;宏观经济方面,随着欧美重新开始实行宽松的货币政策,或引发国内连锁反应,导致大宗商品价格系统性回升;国内经济刺激政策以及贸易战的不确定性也将成为影响终端需求的因素。

图11:PE社会库存样本

资料来源:卓创资讯、中财期货研究院

图12:PP石化库存样本

资料来源:卓创资讯、中财期货研究院

图13:PE各路径利润情况

资料来源:卓创资讯、中财期货研究院

图14:PP各路径利润情况

资料来源:卓创资讯、中财期货研究院

中财期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)