内容提要:

随着稳增长政策不断深入、减税降费等逆周期调控举措持续加码,加之中央政治局集体学习金融供给侧结构性改革、中美贸易磋商迎来全新格局等因素,令投资者对中国经济前景的担忧有了明显的缓和,成为推动处于历史估值低位的A股反弹的重要因素。在两会的预期逐渐兑现后,市场陷入整理的形态,加之海外市场扰动因素有所放大,令A股在季末出现较大幅度的波动。不过当前市场尚未出现明显的调整意愿,后续仍有进一步向上突破3129点的可能,逢高仍需控制好仓位。

需要留意的是,在经历快速的估值修复后,A股二季度所要面临的风险主要来源于海外市场波动、国内经济拐点尚未确认以及A股一季报业绩压力等。从目前的技术形态以及历史涨跌幅统计来看,上行趋势虽未改变,但阶段性的顶部形态逐渐显现,二季度或有冲高回落,回调休整的可能,但牛市的格局预计并不会因调整而出现改变。

策略方案:

| 单边操作策略 | |

| 操作品种合约 | IC1906 |

| 操作方向 | 买入 |

| 入场价区 | 5300 |

| 目标价区 | 5600 |

| 止损价区 | 5150 |

风险提示:

经济拐点延后、中美贸易对话

一、基本面分析

1、全球经济放缓风险

今年以来,全球股市在主流央行货币政策态度转向的推动下,结束了去年四季度的低迷表现,迎来强劲反弹,再度上演了逢九必升的走势。不过货币政策转向的背后,则是央行对于经济前景的担忧,不管是欧洲央行续作TLTRO,还是美联储年内暂停加息并停止缩表。全球经济扩张趋势放缓,在过去一年的制造业PMI数据中已经得以体现,本月22日晚间公布的欧元区及德国制造业PMI表现令人大跌眼界,这一问题再次被推向高潮。全球资本市场担忧情绪加速升温,美债收益率倒挂,重要指数普遍大幅下跌。受此影响,A股市场主要指数亦在3月25日迎来大幅下挫,陆股通资金净流出超百亿元(史上第二大)。

图表1 主流央行货币政策

图表2 主要经济体制造业PMI

资料来源:瑞达研究,Wind

全球经济同步放缓或已启动,并对我国国内出口生产带来压力。我国2月份外贸增速大幅回落,转为负增长。基数和春节假期因素一定程度上影响了数据的表现,但PMI出口分项2月份创下2009年以来新低,外需未来几个月疲软的态势或将延续。因而在全球经济下行压力加大,外需二季度大概率回落的背景下,对国内经济的负面影响仍将延续。在外围环境偏弱的情况下,近段时间内采取的扩大内需举措,以及独立的央行政策,将有望为国内经济带来较强的韧性,并增强抵御外部风险的能力,推动经济保持稳健。

尽管主要经济体的表现对于国内整体经济扰动预计较为有限,但随着A股国际化进程的不断迈进,MSCI及FTSE相继将A股纳入其指数,加之QFII的投资限制进一步放开,A股与海外资金的联系愈加紧密。因此在海外市场出现剧烈波动时,A股已难独善其身。不管是2008年金融危机、2012年欧债危机,还是2018年A股持续回调以及下探2449点,都与外围环境的变化不无关系。二季度全球经济的走向预计仍将延续放缓的态势,随着欧美贸易摩擦的进一步加剧,脱欧问题的不确定性,海外因素或将成为A股牛途中调整的重要因素之一,而中美贸易问题的前景,亦是投资者需要留意的地方。

图表3 外贸增速明显下滑

资料来源:瑞达研究,Wind

图表4 PMI出口指数

资料来源:瑞达研究,Wind

2、经济企稳成色待检验

一季度A股的大幅上涨我们认为更多将其归因于两会稳增长预期、天量信贷以及金融供给侧结构性改革所带来的风险偏好修复,推动A股估值快速回升。

目前的行情就如同医院给病人开了药方,让病人满心期待看到好转的希望,但疗效是个循序渐进的过程,需要一个观察期来检验效果。就如同当下的中国经济一样,国家已经下了货币、财政两大配方,在充满期待的上涨后,市场同样需要一个验证期(二季度),来消化前期的涨幅,毕竟当前的基本面仍较难支撑A股的持续上行,仍需等待经济拐点是否能真正的来到。

目前经济领先指标制造业PMI已连续三个月处在荣枯线下方,这一指标通常领先经济3-6个月。因此短期内货币和财政逆周期调控的效果尚未完全显现前,国内经济在未来几个月内预计仍将继续面临下行压力。一季度A股业绩增速进一步下滑的可能性较大,1-2月份工业企业净利润同比减少14%,在市场底已经到来的背景下,仍需静待业绩拐点的出现。从过往的数据来看,自2004年PMI数据首次公布以来,除了2008年金融危机外,PMI有四次低于荣枯线。值得注意的是,破位的同时亦是刺激措施开始见效,经济逐步回暖的时候。我们对二至三季度经济出现阶段性底部并回暖仍充满较强的信心。

图表5 工业企业利润与制造业PMI

资料来源:瑞达研究,Wind

1月份天量信贷数据给了市场足够的信心,作为中国经济重要领先指标的信贷数据,拐点的出现通常意味着经济将有望迎来回升,但二月份M2、社融增速均出现了一定幅度的回落,拐点的到来再度延期。目前Shibor利率已来到2015-16年低点附近,银行间流动性已较为充裕,在不搞“大水漫灌”的前提下,下一步更重要是通渠引流,推动资金流入实体经济,而非继续释放流动性。因此二季度银行间流动性预计将有所收紧,货币供应量等数据的表现或难出现明显的上升,从而倒逼信贷资金回流的实体经济,为定向降准提供空间。此外,接下去一段时间还需要重点关注M1与M2价差是否有继续收敛的趋势,意味着企业活期存款回暖增速大于定期存款增速,通常表示企业投资意愿回暖,经济景气度上升,这一指标与股市和商品市场的走势基本一致。

图表6 Shibor利率已处15-16年水平

资料来源:瑞达研究,Wind

图表7 信贷拐点仍需等待

资料来源:瑞达研究,Wind

二、股指资金供需对比

1、企业融资有所降温

据wind资讯统计,截至3月27日,一季度股权融资规模合计为3318.62亿元,较前一季度1686.19亿元明显上升,这主要与一二月份定增市场明显回暖有关。三月份融资市场有所降温,合计融资规模仅为648.22亿元,较二月份明显下滑,其中增发募集资金仅为60.34亿元,而作为牛市信号之一的增发市场,尚未出现升温迹象;IPO募集资金则为84.97亿元,较二月份有所上升。三月份资金消耗主要来源于可转债的发行,募集资金达到481.11亿元,其中中信银行可转债发行规模为400亿元,创下历史新高,主要用于补充银行核心一级资本,这将有利于增强风险抵御能力,在支持实体企业上,下更大的力度.

图表8 一级市场对资金消耗情况

资料来源:瑞达期货、Wind

2、大股东二级市场及回购交易情况

二季度限售解禁压力较一季度有较明显的减轻,开始流通股数为6024.71亿股,而一季度为6632.91亿股,处于年内较低水平。一季度大股东净减持市值为213.12亿元,去年四季度为152.57亿元。由于一季度行情波动较大,因而增减持市值均较上季度有明显上升,从增减持家数来看,增持家数减少的同时,减持家数则由762家上升至835家。月度数据上,大股东减持所带来的压力较二月份明显增大,净减持市值由73.3亿元激增到222.58亿元,减持家数由309家上升至479家,随着行情的逐步回暖,上市公司股东减持亦有所增加,这一现象或有可能在财报季分红后延续,对A股进一步上涨行情形成抑制。

图表9 限售解禁市值

资料来源:瑞达期货、Wind

图表10 大股东净增(减)持变化

资料来源:瑞达期货、Wind

图表11 大股东增持情况

资料来源:瑞达期货、Wind

图表12 企业回购情况

资料来源:瑞达期货、Wind

2、资金供给面

(1)基金持仓变动

截至3月27日,伴随着A股的回升,基金分类股票投资比例上升至58.64%,较年内低点回升约5%。在行情启动中段,资金介入意愿明显增强。作为中长期资金的代表之一,此时资金的介入,也反映出基金至少对于中期A股的走势相对乐观。

图13 基金分类股票投资比例

资料来源:瑞达期货、Wind

(2)陆股通

截至3月27日,一季度陆股通累计净流入1159.06亿元,较上季度525.26亿元明显增加,海外资金的流入意愿依然不减。一季度外资净流入主要依赖于一、二月份,三月资金净流入呈现断崖式下跌,净流入量降至38.18亿元。随着一季度A股持续反弹,加之投资者对全球经济增长的担忧情绪升温,三月份最后一周陆股通净流出量达到102.75亿元,而周一净流出107.74亿元,仅次于2015年股灾后,外资阶段性获利了结的意愿有所升温。

图表14 陆股通资金净流入情况(亿元)(周)

资料来源:瑞达期货、Wind

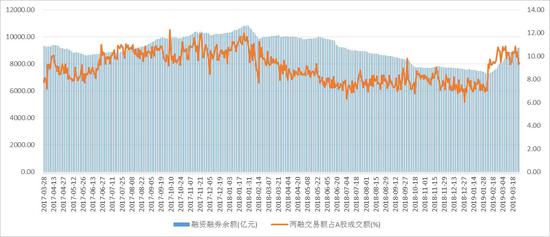

(3)两融余额迎来回升

今年以来两融余额保持快速上行态势,截至3月27日,达到9191.71亿元,较年初增长22%,杠杆资金的介入也为过去一段时间A股上行提供了较强的动力。不过从目前两融余额以及成交额占A股的比重来看,在稳杠杆的背景下,两融资金后续为A股带来的增量资金预计较为有限。

图表15 两市融资融券余额

资料来源:瑞达期货、Wind

三、二季度股指走势展望

一季度随着稳增长政策不断深入、减税降费等逆周期调控举措持续加码,加之中央政治局集体学习金融供给侧结构性改革、中美贸易磋商迎来全新格局等因素,令市场对国内经济即将企稳的预期不断升温,推动A股投资偏好的明显上升。不过随着海外市场的扰动因素逐渐显现,加之国内逆周期调控举措尚未显现前,在经历了连续近一个季度的上涨后,A股市场阶段性回调的压力正在逐渐增大。在当前的环境下,市场尚未出现明显的调整意愿,在震荡整理过后或有进一步向上突破3129点的可能,逢高仍需控制好仓位。

在春暖花开的春季,难免会遭遇倒春寒的袭扰,寒意的到来只是自然规律,而目前的A股似乎也正处于春意盎然的阶段。不过需要留意的是,在经历快速的估值修复后,A股二季度所要面临的风险主要来源于海外市场波动、国内经济拐点尚未确认以及A股一季报业绩压力等。从目前的技术形态以及历史涨跌幅统计来看,上行趋势虽未改变,但阶段性的顶部形态逐渐显现,二季度或有冲高回落,回调休整的可能,但牛市的格局预计并不会因回调而出现改变。

四、策略

中长期(4月初至6月中旬)策略(逢回调买入):

1)对象:IC1906

参考入场点位:5250-5350(买入);

入场时间:四月初

目标点位:5600

止损设置:5150

2、套利策略:今年以来IF与IC价差从低位快速回升,大盘股搭台小盘股唱戏的格局尤为明显。在慢牛途中,做多价差仍是一个较为合适的选择。

3、套保策略:当上证指数达3200点附近,适当增加套保比例。大盘蓝筹选择,IF或IH;中小盘套保标的选择IC。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)