文/新浪财经意见领袖专栏作家 戴志锋

随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。

投资要点

市场对银行股的预期差。1、经济的预期差。银行估值包含了对经济悲观预期,我们预计经济总体平稳,而结构性调整会加快,经济增长持续性增强。2、政策负面的影响。银行会让利实体经济,但总体有限。3、头部银行的预期差。在供给侧改革背景下,行业格局会是哑铃型分布,头部银行和特色银行的竞争护城河会持续加深。

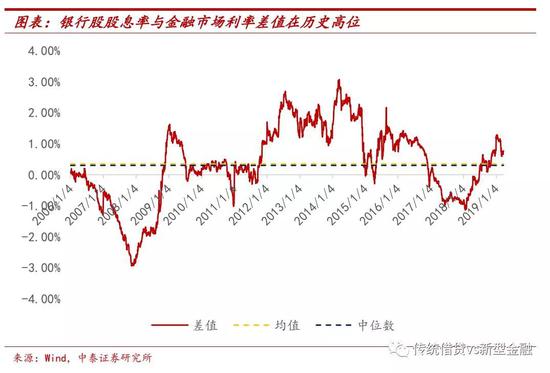

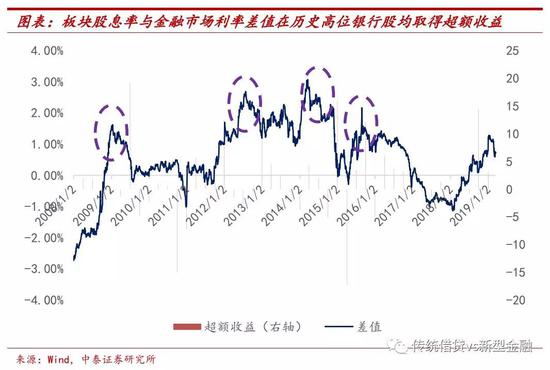

银行板块股息率再度走高。一季度算术平均股息率3.39%,高于历史均值与中位数。与金融市场利率差值近1个百分点,也在历史高位。前面几轮股息率与金融市场利率差走阔后,银行股均取得10%以上的超额收益:2009年初、2012年三季度、2014年三季度、2015年中股息率与1Y国债收益率差值走阔至高点1.62%、2.69%、2.49%、1.4%,随后一个季度,银行股超额收益分别达到19%、17%、16%、12%。

经济预期修复带来银行高股息率的持续性。高股息率源自高ROE,我们对ROE的持续性分析:历史拆解看主要影响ROE为净利息收入与拨备,1、资产质量具有稳健性,宏观角度看资产质量与宏观经济是“弱周期”关系;微观角度存量风险消化充分,增量风险银行谨慎。2、供求弱平衡,息差下行是缓慢的。资本的硬约束,银行的贷款(社融)供给增速约束在在10%左右;同时监管中性,“影子银行”供给能力有限。贷款的供求关系在中长期会处于“弱平衡”状态,贷款利率下行是比较缓慢的。银行1季报业绩预测:预计1Q19银行净利润受益于规模高增,而息差取决于资产负债结构,资产质量平稳,整体增速仍将高于18年底。

投资建议:经济预期改善+低估值高息率能推动银行的上涨行情。随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。近期我们推荐弹性较大、季报业绩好的中小银行:宁波银行、南京银行、兴业银行和江苏银行;同时看好头部银行中长期价值:招商银行、工商银行和建设银行。

一、股息率与金融市场利率相比在高位

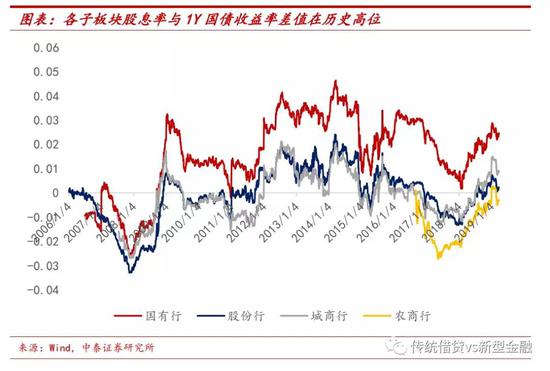

银行板块股息率再度走高。银行当前一季度算术平均股息率3.39%,从2006年至今的数据看,当前股息率处于较高的水平,高于均值的3.02%,也高于中位数2.88%。银行各板块股息率均走高,大行、股份行、城商行、农商行当前一季度算术平均股息率分别为4.95%、2.83%、3.61%以及2.4%,均高于各自板块的历史均值4.3%、2.2%、2.67%、1.62%;也高于历史中位数4.47%、1.76%、2.53%、1.58%。

行业比较:银行5年平均股息率最高。相比其他行业银行股股息率极具吸引力,近5年平均股息率4.06%(加权平均股息率),在29个行业中位列第一,远高于其他行业。银行板块股息率稳定,近5年均位列前三,5年平均股息率远高于行业均值的1.48%,也远高于中位数1.18%。

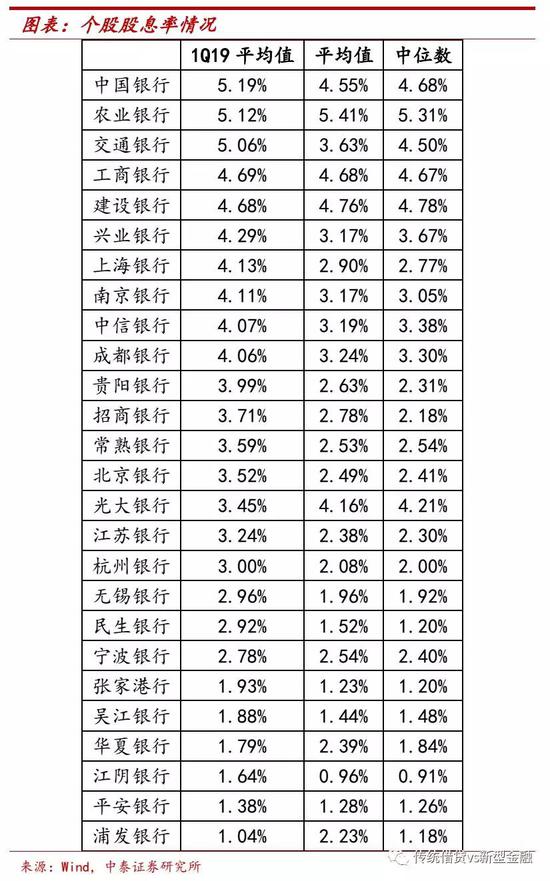

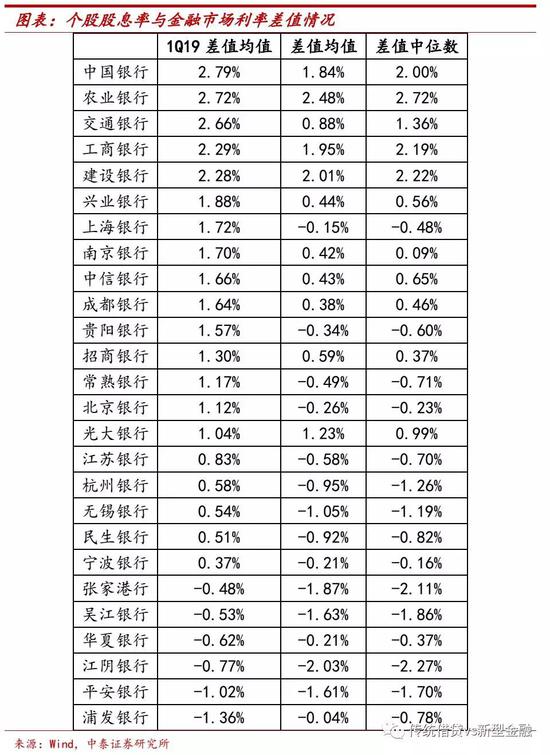

个股股息率最高的前5家均为国有行,股息率均达到4.5个百分点以上,5家大行股息率中位数情况也体现了其稳健属性,中位数在4.5个百分点以上,历史均值除交行外,其他4家也在4.5%以上。

银行股息率与金融市场利率差值在高位。在货币宽松下,银行板块股息率与金融市场利率差再度走阔至高位。当前一季度平均股息率高于1年期国债收益率近1个百分点,高于平均差值的0.35%,也高于中位数差值的0.3%,配置价值显著。

各板块股息率与金融市场利率差值也在历史高位。其中大行高出1Y国债收益率2.55个百分点,股份行、城商行分别高出0.4、1.19个百分点,农商行由于当前估值较高、股息率略低于1年期国债收益率0.1个百分点。当前差值高于历史各自均值1.59%、-0.06%、-0.08%、-1.37%;也高于差值中位数1.68%、0%、-0.12%、-1.43%。

个股股息率差值前5家达到2.5个点左右,中行、农行、交行、工行以及建行股息率与1Y国债收益率差值一季度均值为2.79%、2.72%、2.66%、2.29%、2.28%,均高于他们的历史差值平均数和中位数。

前面几轮股息率与金融市场利率差走阔后,银行股均取得较为显著的超额收益:2009年初、2012年三季度、2014年三季度、2015年中股息率与1Y国债收益率差值走阔至高点1.62%、2.69%、2.49%、1.4%,大幅高于均值0.59%,随后一个季度,2009年中、2012年底、2014年底、2015年三季度银行股都有不俗的表现,超额收益分别达到19%、17%、16%、12%。

二、银行的高股息率能持续吗?——ROE的持续性分析

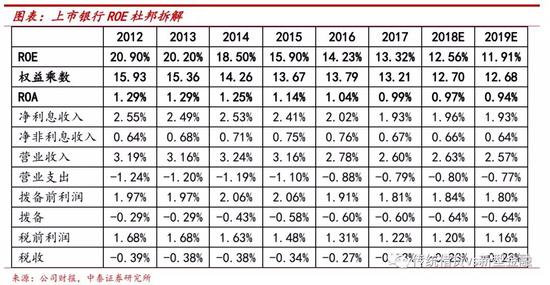

高股息率源于高ROE,ROE的持续性分析。ROE的杜邦分析:ROE下降主要是净利息收入和拨备。ROE稳步下行,由杠杆率和ROA共同导致,其中ROA是主要拖累,而ROA细项中又是净利息收入和拨备所致。净利息收入的下降有14-16年的货币宽松降准降息、17年的营改增以及18年的新会计准则影响;拨备则是伴随不良的爆发、14年开始计提增加,随后在审慎原则下在高位保持。净利息收入主要看净息差,拨备主要看资产质量;我们分别对两块进行分析,结论是银行的ROE的持续的。

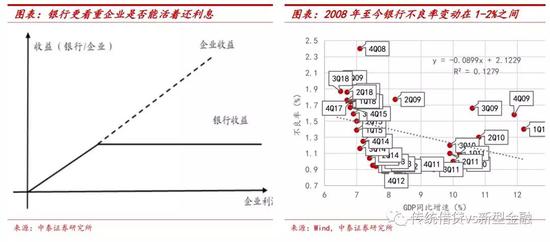

宏观和微观角度看资产质量的稳健性。1、资产质量与宏观经济:“弱周期”:银行资产质量与宏观经济的“非线性”:资产质量主要在乎企业能否活着还利息,经济只要不下滑失控,资产质量不会大幅恶化(见下图)。2、微观角度:存量风险消化充分,增量风险银行谨慎。存量风险方面,08年-14年行为激进带来的存量风险消化较多,处理的不良贷款额在4万亿,在大行的贷款占比6%;增量风险方面,16-18年,银行放贷是比较谨慎的,因为刚从不良的“坑”里爬出来,新增以按揭和大型企业为主。

供给与需求差额测算,看净息差走势。1、贷款供给能力测算。资本的硬约束,银行的贷款(社融)供给增速约束在在10%左右;同时监管中性,“影子银行”供给能力有限。2、宽货币对宽信用有所传导,需求的悲观预期有所修正。市场预计社融增速能保持10%左右的增长水平。所以,贷款的供求关系在中长期会处于“弱平衡”状态,贷款利率下行是比较缓慢的。其他方面,存款压力持续,但也有所缓解,同时同业负债成本维持低位会有利于净息差。所以,净息差下行是比较平缓的。

以银行1季报为例,看未来银行ROE的趋势。

对银行1季报各项指标分析:1、息差与各家行资产负债结构相关。资产端,对公贷款利率18年底缓慢下行;信贷占比的提升和客户结构调整是可以提升资产端的收益率。负债端,存款利率还是有压力;资金市场利率维持低位对资金端压力有所缓解,去年较高的同业成本和占比高的银行负债端会比较有利。2、资产资产质量总体平稳。目前行业整体不良在上升,但前几年行业整体消化的不良较多,有一定的主动管理空间,总体看风险可控。经济缓慢下行,流动性宽松,资产质量处于平稳状态。3、1季度信贷规模同比高增,社融高增确保了1季度的信贷规模。4、非息收入大概率走平,手续费回暖、净其他非息收入走低。代销等回暖,银行卡手续费增长平稳;而净其他非息收入由于基数原因大概率走低,新会计准则下已有13/30家银行在18年初进行了利息收入转非息收入的切换,低基数优势不再。5、行业成本收入比提升可能性较大,行业当前集中发力金融科技,转型零售、小微,这类业务都是需要高人力成本的。

银行1季报业绩增速情况:我们预计1Q19银行净利润受益于规模高增,而息差取决于资产负债结构,资产质量平稳,整体增速仍将高于18年底。1Q19上市银行、国有行、股份行、城商行以及农商行净利润同比增速分别为6.4%、5.7%、6.6%、13.5%以及12.1%。

三、低估值包含了市场对银行股的预期差

春节后银行股滞涨:元旦至春节前银行累计涨幅领先大盘、创业板,累计上涨10个百分点,大盘、创业板累计上涨9.4%、3.5%;春节后至今创业板大幅上涨,而银行板块则出现滞涨,累计涨幅仅有7个点,创业板、大盘分别累计上涨29%、17%。各板块情况:节前股份行领涨银行板块,累积涨幅13个点;国有行与城农商行接近、在7个点左右。节后大行滞涨明显,累计涨幅仅有0.5个点;中小行取得10个点左右的累计涨幅。

绝对估值处于历史底部:行业当前PB 0.89X,低于2006年以来行业平均PB 1.79X、也低于行业中位数1.25X,较历史最小值0.8X(2019.1.2)涨幅仅12%。分板块来看,与前几轮行情相似,中小行率先走高,年初以来这一轮行情中涨的较多的是高弹性的次新股、中小城农商行,相对板块溢价达到20%;另受益流动性宽松、负债压力稍有缓解的股份行也有小幅的往上,相对板块溢价3个点以内。17、18年涨的较多、跌的较少的大行基本没怎么动。

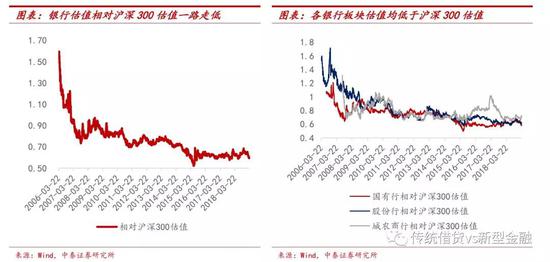

银行板块相对沪深300估值一路走低:银行板块由2006年相对沪深300估值溢价近50%,一路走低至当前仅为沪深300估值的0.6-0.7倍,各细分板块也是如此,中小行估值相对折价较低,为0.7倍,大行、股份行估值仅为沪深300的0.6倍。

银行板块相对创业板块的估值:14年那轮行情启动前,银行板块相对创业板估值折价较厉害,仅有创业板的0.1倍;本轮行情启动前,银行板块相对创业板估值略高于历史均值、为0.27倍(历史均值0.25倍)。

本轮行情与14年相似但又有不同之处:与14年一样,本轮可能是流动性的拐点。和前几次比,这次地产和地方政府平台融资没有放开,经济转型是比较漫长的;同时市场偏好改变快、政策鼓励发展资本市场,资本市场有可能出现流动性拐点,银行会明显补涨行情,类似2014年银行股4季度的行情。

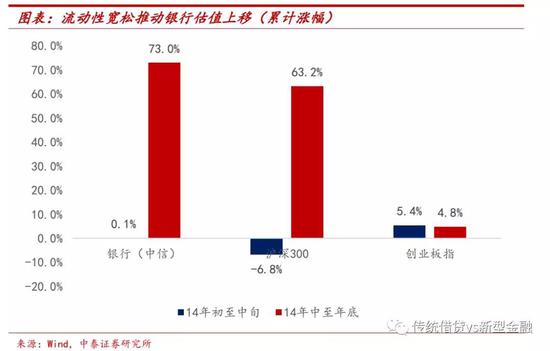

与14年不同的是,这次银行的上涨会在后面。14年的时候银行股和金融板块一直很弱,流动性宽松以后,市场先把低估值的洼地补平,那时候金融板块走得非常强:14年初至中旬,银行板块累计涨幅0.1个点,创业板累计上涨5.4%;14年中旬至年底银行板块走强,累计上涨73个点,创业板累计涨幅4.8%。这次不同之处在于前一两年整个金融板块涨的比较多,创业板跌的比较多,这次先填补的是创业板估值的洼地,如果这些洼地填补完以后,流动性还继续宽裕,资金还是持续的流入资本市场,资本市场的风险偏好还是提高的话,银行股会有补涨行情。

四、银行股的预期差在哪里?

经济的持续性增强,结构在调整。银行估值包含了对经济悲观预期,我们预计经济总体平稳,而结构性调整会加快,经济增长持续性增强。政策推动经济结构转型的方向没变。政策依然会压制房地产、地产融资平台的融资,倒逼经济结构转型。整体的金融政策逻辑是“弱刺激+强改革”:金融总量政策是“托而不举”,倒逼的结构性改革会增加。

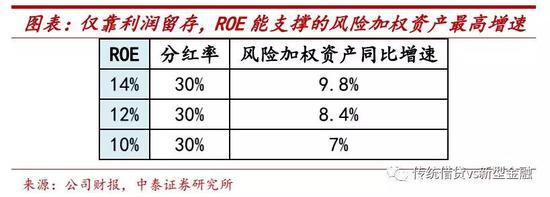

银行会让利实体经济,但总体有限。我们测算了银行ROE10%-14% 的情形,能够支持实体经济的风险加权资产增速(社融供给)在7%-10%。如果ROE下降明显,银行留存利润无法支持未来的信贷增长,从而无法实行“宽信用”。

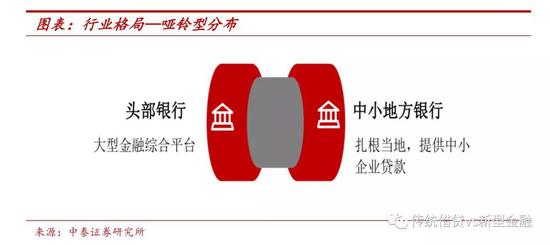

头部银行的预期差。在供给侧改革背景下,行业格局:哑铃型分布。一头是头部银行成为金融综合性服务平台,对标国际金融大型集团;一头是众多中小银行,聚焦当地,特色化服务实体经济。头部银行和有特色的中小银行的竞争护城河会持续加深。

投资建议:经济预期改善+低估值高息率能推动银行的上涨行情。随着中长期资金和机构资金的持续入市,银行板块有望持续吸收资金,推动板块持续上行。近期我们推荐弹性较大、季报业绩好的中小银行:宁波银行、南京银行、兴业银行和江苏银行;同时看好头部银行中长期价值:招商银行、工商银行和建设银行。

05

风险提示

宏观经济下行超预期;政策变化超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。