摘要:

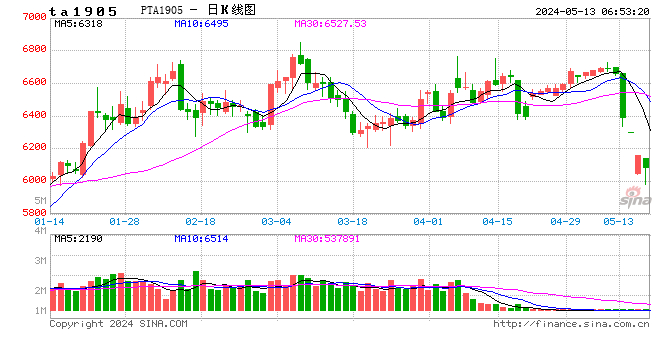

行情回顾:受PTA供给增加以及下游企业生产恢复较慢的影响,春节假期后PTA期货价格未能延续节前的持续上涨势头,主力合约TA905在2月13日更是下跌236元/吨,单日跌幅达3.54%;由于同一时期国际原油价格持续走高,PTA成本支撑表现较强,因此在2月绝大部分时间里PTA期货价格呈现出震荡走势。截至3月1日,郑商所PTA主力合约TA905日盘收于6590元/吨,较2月1日下跌46元/吨,跌幅为0.69%。

宏观环境:尽管美国2018年第四季度GDP增速超过预期,2018年全年经济增长创2015年以来最高纪录,有越来越多的迹象表明美国经济在2019年第一季度将进一步放缓。国内经济仍旧受到较大压力,官方制造业PMI指数连续第三个月低于荣枯线,1月CPI连续第二个月处于“1时代”,PPI继续下降接近0位,通缩压力有所增加。中美两国连续举行高级别经贸磋商、美国延后中国输美商品关税提高计划释放积极信号。

供需关系:2月国内PTA装置检修计划较少,后期国内PTA装置将有部分新的检修计划出台,PTA供应料将出现下降;随着春节假期效应的减弱,下游企业生产将恢复至正常水平,但整个市场交投恢复还需时日,PTA需求端将逐步提升。2月郑商所PTA仓单库存略有增加,但整体仍处于相对低位;社会库存则延续了1月的累库情况,目前库存量已处于近两年高位。国际原油市场在2月基本延续了1月的上涨趋势,PTA成本端的支撑也在日益增强。

操作建议:预计近期PTA价格将以震荡偏强运行为主,建议TA905合约在6500元/吨附近适量布局多单,止损位设在6300元/吨。

不确定风险:国内装置检修安排、国际原油市场波动、中美经贸磋商结果

一、上月行情回顾

受PTA供给增加以及下游企业生产恢复较慢的影响,春节假期后PTA期货价格未能延续节前的持续上涨势头,主力合约TA905在2月13日更是下跌236元/吨,单日跌幅达3.54%;由于同一时期国际原油价格持续走高,PTA成本支撑表现较强,因此在2月绝大部分时间里PTA期货价格呈现出震荡走势。截至3月1日,郑商所PTA主力合约TA905日盘收于6590元/吨,较2月1日下跌46元/吨,跌幅为0.69%;郑商所PTA仓单数量为18673张,较2月1日增加417张,有效预报为2798张,较2月1日增加2798张。

图1:郑商所PTA1905合约近三个月走势图

数据来源:Wind,中信建投期货

图2:PTA现货基准价

数据来源:Wind,中信建投期货

2月国内PTA现货价格在2月13日大幅下跌之后同样呈现出震荡走势,月内均价较1月有所提升;国际市场PTA价格波动相对较少,整体来看不同地区2月PTA现货平均价格忽悠张得。截至3月1日,国内PTA现货基准价为6480元/吨,月内均价为6459.8元/吨,较1月均价上涨113.28元/吨。截至2月28日,CFR中国现货中间价为846.5美元/吨,月内均价为848.14美元/吨,较1月均价上涨32.77美元/吨;美国海湾到岸现货中间价为1020美元/吨,月内均价为1018.79美元/吨,较2月均价下跌66.91美元/吨;西北欧离岸现货中间价为744欧元/吨,月内均价为744欧元/吨,较1月均价下跌15.65欧元/吨;印度到岸现货中间价为845美元/吨,月内均价为853.43美元/吨,较1月均价上涨35.56美元/吨。

二、价格影响因素分析

1.宏观分析

1.1美国第四季度GDP好于预期,但整体经济增长有所放缓

由于消费者和企业支出强劲,美国经济第四季度放缓幅度低于预期。北京时间2月28日周四,美国商务部发布数据显示,美国四季度实际GDP年化季环比初值2.6%,较前值3.4%大幅回落,但高于预期2.2%。一通公布的数据还显示,美国2018年经济增速为2.9%,略低于特朗普政府设定的3%的年度目标,不过仍旧创下2015年以来最高增速。

尽管全年GDP增速创下三年来新高,有越来越多的迹象显示,美国经济在2019年第一季度初正在进一步放缓。3月1日,据美国供应管理协会(ISM)统计,美国2月ISM制造业指数54.2,低于预期的55.8和前值56.6,创特朗普当选总统,即2016年11月以来新低。从分项指数来看,2月ISM制造业物价指数、就业指数和新订单指数均出现下跌,其中就业指数创2016年11月以来新低:美国2月ISM制造业物价支付指数49.4,低于预期值51.8,前值49.6;2月ISM制造业就业指数52.3,低于前值55.5;2月ISM制造业新订单指数55.5,低于前值58.2。稍早于ISM数据发布的Markit制造业数据显示,美国2月Markit制造业PMI终值为53,创2017年8月以来新低,其中新订单分项指数为53.7,创2017年6月以来新低。

图3:美国季度GDP环比折年率(单位:%)

数据来源:Wind,中信建投期货

图4:美国年度GDP同比增速(单位:%)

数据来源:Wind,中信建投期货

图5:美国ISM制造业PMI指数

数据来源:Wind,中信建投期货

图6:美国Markit制造业PMI指数

数据来源:Wind,中信建投期货

受汽油等能源价格的拖累,美国1月通胀指标增速乏力。美国劳工部2月13日周三发布的数据显示,美国1月名义CPI同比增长1.6%,增速创2017年6月以来新低,略高于预期值1.5%,但不及前值1.9%;在扣除食品和能源等波动较大的因素后,美国1月核心CPI同比增长2.2%,略高于预期的2.1%,前值为2.2%。路透社评论称,美国核心CPI已经连续第五个月维持0.2%的环比增幅,连续第三个月维持2.2%的同比增幅,是至少一年半以来最小的年度通胀涨幅。在CPI数据出炉的第二天公布的PPI数据显示,美国1月PPI同比2%,略低于预期的2.1%,前值为2.5%;1月核心PPI同比2.6%,高于预期的2.5%,前值2.7%。

图7:美国CPI及核心CPI同比增速(单位:%)

数据来源:Wind,中信建投期货

图8:美国PPI同比增速(单位:%)

数据来源:Wind,中信建投期货

1.2 官方制造业PMI连续三月低于荣枯线,1月通胀数据双双不及预期

2月28日,国家统计局公布数据显示,中国2月官方制造业PMI为49.2,低于预期的49.4,前值为49.5,连续第三个月位于荣枯线下方,续创2016年2月以来新低。从企业规模分类来看,大型制造业企业的扩张还在继续,其PMI指数较上月上升0.2个百分点至51.5;中、小制造业企业萎缩有所加剧,其2月PMI指数分别为46.9/45.3,分别比上月下降0.3和2个百分点。分类指数中,除新订单指数外,其余四个构成制造业PMI的分类指数均低于临界点,其中,生产指数为49.5%,较前一月下降1.4个百分点;供应商配送时间指数为49.8%,较前一月回落0.3个百分点;新订单指数为50.6%,较前一月上升1个百分点,重返临界点之上;从业人员指数为47.5%,较前一月下降0.3个百分点;原材料库存指数为46.3%,较前一月下降1.8个百分点。3月1日,财新公布最新数据显示,中国2月财新制造业PMI为49.9,高于预期的48.5,较1月前值大幅反弹1.6个百分点,但仍略低于荣枯线;分项数据中,产出与新订单总量均出现轻微扩张,但出口销售则再度收缩,用工数量进一步下降。

图9:中国官方制造业PMI指数(单位:%)

数据来源:Wind,中信建投期货

图10:中国官方制造业PMI(分企业规模)(单位:%)

数据来源:Wind,中信建投期货

图11:中国官方制造业PMI分项指数(单位:%)

数据来源:Wind,中信建投期货

图12:财新中国制造业PMI(单位:%)

数据来源:Wind,中信建投期货

2月15日,国家统计局公布了1月中国CPI和PPI数据。从公布的数据来看,中国1月CPI同比增长1.7%,创一年以来新低,为连续第二个月处于“1时代”,此前预期为增长1.9%;分类数据方面,1月食品烟酒价格同比上涨2.0%,影响CPI上涨约0.61个百分点,其他七大类价格除交通和通信外均出现上涨,交通和通信价格下跌1.3%,连续第二个月同比下降。1月PPI同比增长0.1%,创2016年9月以来新低,不及预期的增长0.3%,大幅低于前值0.9%;其中,生产资料价格同比下降0.1%,影响PPI下降约0.1个百分点,而生活资料价格同比上涨0.6%,影响PPI上涨约0.15个百分点。

图13:中国CPI同比增速(单位:%)

数据来源:Wind,中信建投期货

图14:中国CPI同比增速(分项)(单位:%)

数据来源:Wind,中信建投期货

图15:中国PPI同比增速(单位:%)

数据来源:Wind,中信建投期货

图16:中国PPI同比增速(分大类)(单位:%)

数据来源:Wind,中信建投期货

1.3 中美连续举行高级别经贸磋商释放积极信号

继1月30至31日中美两国在华盛顿举行高级别经贸磋商之后,双方团队在2月份又进行了两次高级别经贸磋商,且两次磋商之间仅间隔了一周时间,最近一次磋商更是持续了4天时间。2月21至24日,由习近平主席特使、国务院副总理、中美全面经济对话中方牵头人刘鹤率领的中方团队与美国贸易代表莱特希泽、财政部长姆努钦率领的美方团队在美国首都华盛顿举行了第七轮中美经贸高级别磋商,本轮磋商原计划持续2天。双方团队在本轮磋商中进一步落实了两国元首阿根廷会晤达成的重要共识,围绕协议文本开展谈判,在技术转让、只是产权保护、非关税壁垒、服务业、农业以及汇率等方面的具体问题上取得了实质性进展。磋商结束后,美国总统特朗普表示,本轮磋商取得实质性进展,美国将延后原定于3月1日对中国产品加征关税的措施。尽管最终中美双方未能在3月1日之前达成协议,但越来越密集的高级别磋商、第七轮磋商延期两天以及美国延后上调中国输美商品关税计划,都在向外界释放着积极信号,体现出双方对落实两国元首共识、尽早达成协议以结束两国自去年开始的贸易摩擦的重视和紧迫感。

2.供需分析

2.1 PTA装置平均开工率上升,周均产量略有增加

2019年2月,虽然期间有春节假期影响,但国内PTA开工基本维持稳定,月内平均开工率较1月有所上升,PTA周均产量也略有增加。截至3月1日,国内PTA装置开工率为82.77%,较2月1日上升4.93%,2月国内PTA装置平均开工率为81.88%,较1月平均开工率上升4.93%;3月1日当周,国内PTA周产量为85.18万吨,较2月1日当周增加3.8万吨,2月国内PTA平均周产量为76.5万吨,较1月平均产量微增0.05万吨。

图17:国内PTA开工率(单位:%)

数据来源:Wind,中信建投期货

图18:国内PTA周产量(单位:万吨)

数据来源:Wind,中信建投期货

2.2 下游产业产销表现清淡,库存天数有所下降

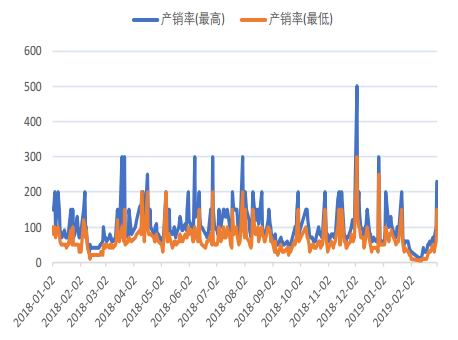

2月受春节假期影响,下游市场交投情况持续清淡,各品种产销率均处于较低水平,节后虽然各个企业陆续恢复生产,但整体来看复产情况慢于预期。截至2月21日,国内聚酯切片周产销率为14.6%,月内平均产销率为16.4%,2月大幅下降43.26%.截止2月28日,涤纶短纤周产销率为44%,月内平均产销率为26.5%,较2月大幅下降42.5%。截至3月1日,涤纶长丝日产销率最高为230%,最低为150%;1月涤纶长丝平均日产销率最高为59%、最低为32.67%,较2月平均产销率分别下降29.7%、26.03%。

终端市场交投持续清淡也使得2月各个品种的库存天数上升:截至2月21日,聚酯切片的库存天数为8天,2月平均库存天数为6.67天,较1月平均库存天数增加3.47天;截止2月28日,涤纶短纤的库存天数为9天,2月平均库存天数为6.63天,较1月平均库存天数增加4.53天;截止2月28日,涤纶长丝POY、FDY、DTY的库存天数为14天、14天、20天,2月平均库存天数分别为11.5、12、17.5天,较1月平均库存天数分别下降0.1天、上升0.2天、上升1.7天。

图19:聚酯切片及涤纶短纤产销率(单位:%)

数据来源:卓创资讯,中信建投期货

图20:江浙地区涤纶长丝产销率(单位:%)

数据来源:Wind,中信建投期货

图21:聚酯切片及涤纶短纤库存天数(单位:天)

数据来源:卓创资讯,中信建投期货

图22:涤纶长丝库存天数(单位:天)

数据来源:卓创资讯,中信建投期货

2.3 PTA期货库存略微上升,社会库存已达近两年高位

2月郑商所PTA库存略有上升,整体来看仍旧处于一个较低的水平。截至3月1日,郑商所PTA仓单数量为18673张,较2月1日增加417张,有效预报为2798张,较2月1日增加2798张。PTA社会库存在2月继续其累库过程,当前社会库存水平已经来到近两年的高位,截至3月1日,国内PTA周度社会库存为145.2万吨,较2月1日上升48.4万吨。

图23:郑商所PTA库存仓单及有效预报(单位:张)

数据来源:Wind,中信建投期货

图24:国内PTA周度社会库存(单位:万吨)

数据来源:卓创资讯,中信建投期货

2.4 上游PX价格持续上涨,成本支撑继续增强

在国际原油市场持续震荡走高的带动下,国内以及亚洲地区PX价格在均延续了1月的上涨态势,并且亚洲地区PX价格变动较国内价格更为频繁。截至3月1日,国内PX出厂价为9000元/吨,较2月1日上涨200元/吨,2月国内PX出厂均价为8826元/吨,较1月均价上涨433.5元/吨;FOB韩国现货中间价为1103美元/吨,较2月1日上涨33美元/吨,2月均价为1092.27美元/吨,较1月均价上涨62.92美元/吨;CFR中国台湾现货中间价为1122美元/吨,较2月1日上涨32美元/吨,2月均价为1111.4美元/吨,较1月均价上涨62.14美元/吨。

图25:国内PX出厂价(单位:元/吨)

数据来源:Wind,中信建投期货

图26:国际市场亚洲地区PX现货中间价(单位:美元/吨)

数据来源:Wind,中信建投期货

3.技术面分析

从TA905合约多、空方持仓前20位持仓量来看,1月多、空双方持仓均有增加,多方持仓增加量略少于空方。截至3月1日,多方持仓前20位共计持仓288098手,较2月1日增加8196手,空方持仓前20位共计持仓286975手,较2月1日增加10449手,净多持仓减少2053手。从持仓分布来看,多方持仓集中度上升而空方持仓集中度下降,截至3月1日,多方持仓排名前5位合计仓位占前20位合计仓位的49.5%,较2月1日上升2.55%;空方持仓排名前5位合计仓位占前20位合计仓位的49.82%,较2月1日下降1.5%。

表1:2019年2月1日-3月1日TA905合约持仓变化表

数据来源:郑商所,中信建投期货

从TA905日级K线图来看,日级MACD红柱在节后前几个交易日连续收敛,并在2月15日转绿,此后绿柱持续呈放大态势;趋势方面,PTA价格趋势线通道在2月前半月维持上行趋势,后半月则基本转平,TA905价格在2月13日价格大幅下跌后由趋势通道上沿转为在趋势通道中心线附近波动。3月1日,TA905日级MACD绿柱有所收敛,继续在趋势通道中心线附近波动。

图27:近6个月PTA1905合约K线图

数据来源:Wind,中信建投期货

三、价差分析

1.PTA期现价差(现货-期货)

PTA期现价差在2月15日由现货升水转为贴水,此后价差有所扩大。2月11日至3月1日,国内PTA现货与期货主力合约TA905价差在-140元/吨至132元/吨之间波动,波动幅度较1月收窄142元/吨;平均价差为-191.55元/吨。

2.PTA跨期价差(TA905-TA909)

2月PTA5-9跨期价差略有放大,波动幅度则大幅减小。2月份,TA905和TA909合约价差在182元/吨和290元/吨之间波动,波动幅度大幅减小72元/吨;平均价差为222.27元/吨,较1月扩大21.4元/吨。

图28:PTA期现价差(现货-期货)(元/吨)

数据来源:Wind,中信建投期货

图29:PTA期货跨期价差(TA905-TA909)(元/吨)

数据来源:Wind,中信建投期货

四、行情展望与投资策略

宏观方面,尽管美国2018年第四季度GDP增速超过预期,2018年全年经济增长创2015年以来最高纪录,有越来越多的迹象表明美国经济在2019年第一季度将进一步放缓。国内经济仍旧受到较大压力,官方制造业PMI指数连续第三个月低于荣枯线,财新制造业PMI指数虽较上月大幅反弹,但仍旧略微低于荣枯线;1月CPI连续第二个月处于“1时代”,PPI继续下降接近0位,通缩压力有所增加。中美两国连续举行高级别经贸磋商、美国延后中国输美商品关税提高计划释放积极信号,双方渴望尽早达成最终协议以结束两国之间自去年开始的贸易摩擦。

供给方面,国内PTA装置检修计划较少,同时福化工贸装置于2月13日开始提升负荷,装置综合开工率有所上升,伴随着装置开工率上升,国内PTA产量也略有增加。需求方面,春节假期期间下游聚酯企业停产放假较多,节后虽然生产有所恢复,但仍旧低于预期,各产品产销率在2月持续处于低位,同时各品种库存天数均有增加。2月郑商所PTA仓单库存略有增加,但整体仍处于相对低位;社会库存则延续了1月的累库情况,目前库存量已处于近两年高位。综合来看,后期国内PTA装置将有部分检修计划出台,PTA供应料将出现下降;随着春节假期效应的减弱,下游企业生产将恢复至正常水平,但整个市场交投恢复还需时日,PTA需求端将逐步提升。国际原油市场在2月基本延续了1月的上涨趋势,PTA成本端的支撑也在日益增强,预计近期PTA价格将以震荡偏强运行为主。

建议TA905合约在6500元/吨附近适量布局多单,止损位设在6300元/吨。

中信建投期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)