摘要

外围方面,需求疲软叠加美豆丰产供拖累了美豆,全球油脂油料市场难脱弱势震荡格局。国内方面,油厂开工率创纪录,豆油豆粕单周供给增加,未来豆类供给从目前的数据上看仍然有很大缺口,但紧张程度可能低于预期。因此,目前市场形势不明朗,没有明显趋势,价格容易形成区间震荡格局。而从期权角度,目前的波动率已过度反应了期货价格的不确定性,未来均值回归的概率较高。策略建议采用卖宽跨式的策略做空波动率,获取Vega收益。

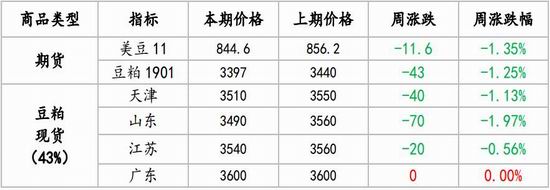

一、本周期现货行情概览

本周,国内外欧美股市大幅下跌、原油重挫令悲观情绪蔓延,资金对高风险资产缺乏心情,加速离场。豆类期价承压下挫,豆油、棕榈油领跌市场,豆粕现货表现坚挺。

表1:本周期货价格变动情况

资料来源:光大期货研究所

二、主要研究观点

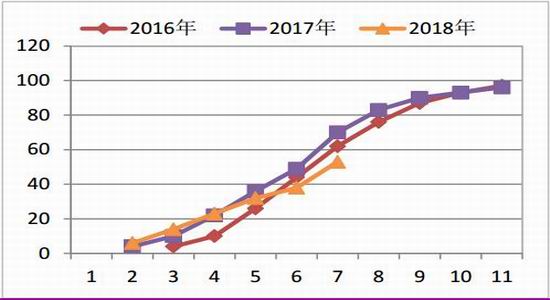

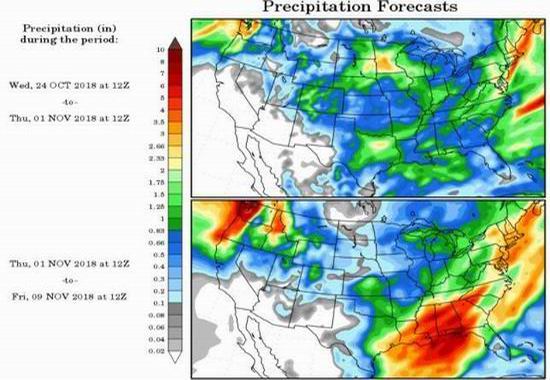

1、天气炒作仍在 美豆出口不旺

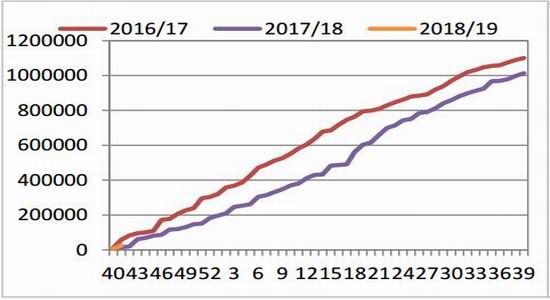

美豆目前加速收割中,天气担忧仍在。作物报告显示,上周美豆收割率53%,进度加快,但仍落后于去年同期及五年均值水平。气象预报显示,下周产区仍有降雨,或将阻碍收割进度,关注实际降雨情况。收割推迟的影响不仅在于丰产压力推迟,更重要在于增加大豆损产风险,包括降雨及气温下降对美豆的产量和质量的不利影响。目前看,损产风险不大,但因未消除,还需要关注后期变化。需求方面,中美贸易纠纷仍在,中国美豆采购量大幅萎缩。缺乏中国需求,再加上其他国家没有提前采购的习惯、多根据价格买进等原因,美豆出口表现令人失望。USDA周度出口销售报告显示,10月18日当周,美国18/19年度大豆出口销售净增21.27万吨,低于市场预期的30-70万吨;美豆粕净销售增20.3万吨,符合预期的5-30万吨;美豆油净销售2.63万吨,高于市场预期的0-2.2万吨。

图1:美豆收割进度

资料来源:USDA 光大期货研究所

图2:美豆产区天气展望

资料来源:NOAA 光大期货研究所

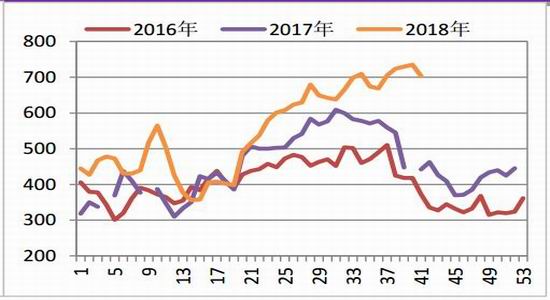

图3:美豆出口状况

资料来源:USDA 光大期货研究所

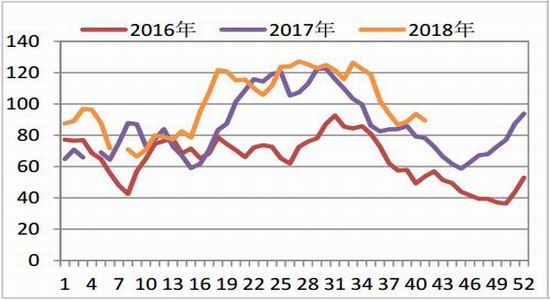

图4:美豆粕出口状况

资料来源:USDA 光大期货研究所

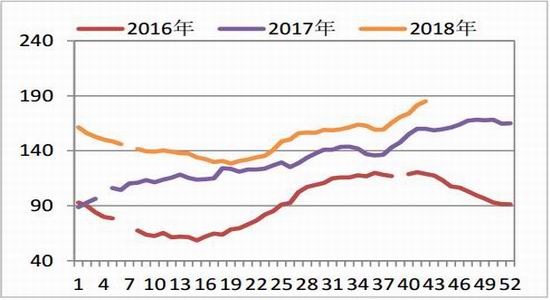

图5:美豆油出口状况

资料来源:USDA 光大期货研究所

图6:美豆压榨利润

资料来源:USDA 光大期货研究所

总的来说,虽有收割推迟,但美豆丰产逻辑无法证伪,在这种情况下,美豆出口数据令人失望,中美贸易纠纷无缓解迹象,美豆期价短期难以突破900美分,后期价格或将在850-890间波动。

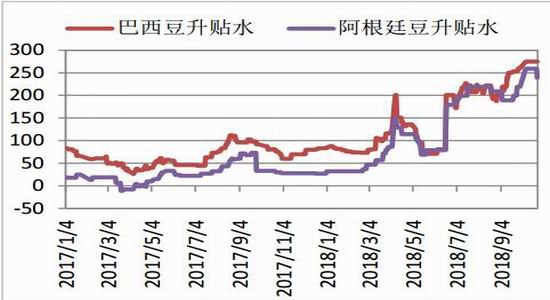

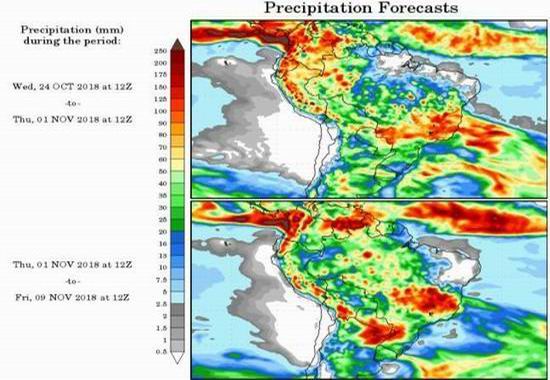

2、南美加速播种关注巴西大选

为了抢占市场,巴西农户加速播种。据巴西咨询机构AgRural公司称,截至10月18日,巴西大豆播种进度创下史上最快,达到了35%。但与此同时,巴西农户面临困难,由于运费和汇率无法确定,巴西农户已经两周没有对外销售。此外,巴西大选临近,目前还没有结果,后期不确定性较大,其他国家也不敢贸然采购,关注政局对巴西大豆销售影响。

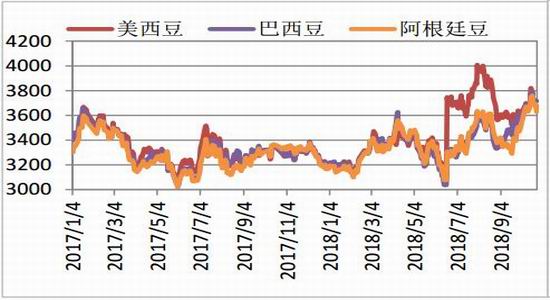

图7:南美豆升贴水

资料来源:WIND 光大期货研究所

图8:南美天气展望

资料来源:USDA 光大期货研究所

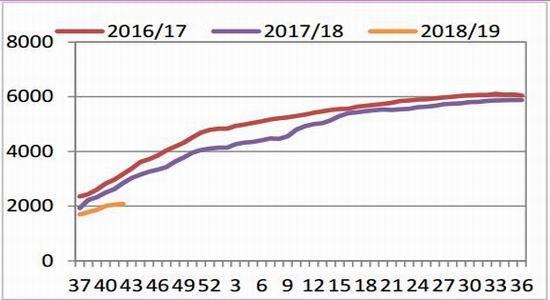

3、油厂高开工率 豆类现货充足

消息显示,国内油厂本周从阿根廷采购3船大豆,分别12月初和12月底到港,同时取消了部分美豆船期。至此,国内11-1月大豆到港量预计1710万吨,低于去年同期的2671万吨。但市场有传言称,明年1-2月中国将抛售500-600万吨大豆,同时巴西早熟大豆1月可出口300万吨左右。远期供给或没有市场想象的那么紧张。

本周油厂开工率继续上升,创历史最高水平。天下粮仓统计,全国各地油厂大豆压榨总量201.54万吨,开机率57.54%。下周临近月底,部分油厂有检修或缺豆而停机,下周压榨量或下降,但下下周压榨量或重回200万吨高位。受到油厂高压榨影响,下游豆粕和豆油的周度供给量增加,库存存在增加风险。这意味着市场预期的四季度供给紧张还没有到来,需要等待,继续观察。

数据方面,截至第43周,国内油厂大豆库存707.84万吨,高于上周703.29万吨,大豆库存拐点还需要再次确认;油厂豆粕库存77.02万吨,低于上周的89.31万吨,库存持续下降;豆油库存185万吨,高于上周的181.43万吨,豆油库存继续攀升。库存差异令现货粕强油弱。

图9:国内大豆周度压榨量

资料来源:天下粮仓 光大期货研究所

图10:油厂大豆库存

资料来源:天下粮仓 光大期货研究所

图11:油厂豆粕库存

资料来源:天下粮仓 光大期货研究所

图12:油厂豆油库存

资料来源:天下粮仓 光大期货研究所

图13:大豆进口成本

资料来源:WIND 光大期货研究所

图14:油厂压榨利润

资料来源:WIND 光大期货研究所

4、非洲猪瘟发酵 不利豆粕远期需求

本周非洲猪瘟还在继续发酵,从东北蔓延到云南。截止目前,市场已经出现47例非洲猪瘟,蔓延12个省1个直辖市,全国25个省禁止生猪调运。猪价产区与销区价差达到历史高位,产区生猪被迫压栏,利好豆粕现货需求,但长期看生猪养殖亏损范围加大,猪周期拐点或提前到来,利空明年的豆粕饲料消费。

同时继行业下调生猪饲料蛋白标准后,禽类饲料蛋白标准也被下调。2018年10月26日,中国饲料工业协会批准发布《仔猪、生长育肥猪配合饲料》《蛋鸡、肉鸡配合饲料》两项团体标准,自2018年11月1日起实施。两项标准的出台将有效减少豆粕等蛋白饲料原料用量。据测算,猪配合饲料平均蛋白水平下调1.5个百分点,有望将生产1公斤猪肉的蛋白质消耗从0.45公斤降至0.39公斤,降幅达13%;蛋鸡、肉鸡配合饲料蛋白水平也将降低约1个百分点。新标准在全行业全面推行后,养殖业豆粕年消耗量有望降低约1100万吨,带动减少大豆需求约1400万吨。该标准虽然对当前的豆粕饲料消费影响不大,但利空远期豆粕饲料消费。

图15:仔猪价格

资料来源:WIND 光大期货研究所

图16:生猪价格

资料来源:WIND 光大期货研究所

三、豆粕期权波动率表现及推荐策略

1、策略概述

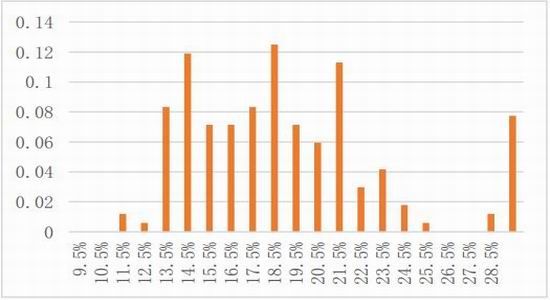

当前豆粕期货主力合约M1901的历史波动率为17.64%,位于59.2%的历史分位,但豆粕期权平值合约波动率已达到23.3%,位于90%历史分位,在当前期货市场多空方向皆有明显支撑的情况下,我们认为未来价格在3200~3500区间震荡的可能性较大,而波动率将向历史波动率趋近。

图17:M1901历史波动率

资料来源:WIND,光大光子

图18:M1901历史波动率分布

资料来源:WIND,光大光子

根据以上分析,适合当前行情的策略为卖出宽跨式,同时保持delta中性,即获取波动率下行的收益,关键风险因子为Vega。

2、因素分析

开仓时保持Delta中性,以12:11的比例开仓行权价为3500的看涨及3200的看跌期权,该组合的Greeks及关键因子Vega的风险特征:

图19:豆粕期权策略组合及Greeks

资料来源:WIND,光大光子

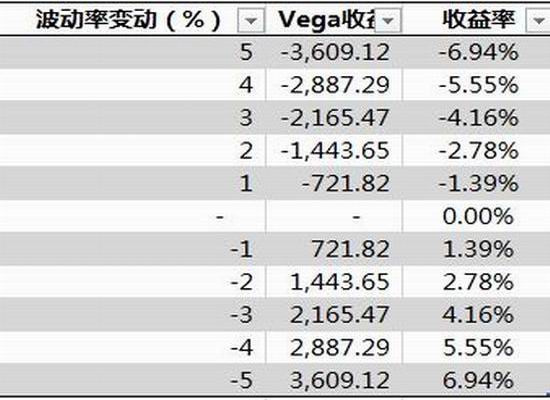

图20:Vega敏感度分析

资料来源:WIND,光大光子

3、风险控制

本策略的逻辑基础在于豆粕期权过高的隐含波动率,策略运行过程中,为达到获取Vega收益的目的,需要控制Delta保持中性,防止由于价格大幅波动暴露方向性的敞口。

由于波动率可能会发生与预期相反的波动,即上涨,此时,策略应根据资金属性设置一定止损限制,及时平仓等待更好时机入场。

四、观点总结

综上所述,外围方面,需求疲软叠加美豆丰产供拖累了美豆,全球油脂油料市场难脱弱势震荡格局。国内方面,油厂开工率创纪录,豆油豆粕单周供给增加,未来豆类供给从目前的数据上看仍然有很大缺口,但紧张程度可能低于预期。因此,目前市场形势不明朗,没有明显趋势,价格容易形成区间震荡格局。而从期权角度,目前的波动率已过度反应了期货价格的不确定性,未来均值回归的概率较高。策略建议采用卖宽跨式的策略做空波动率,获取Vega收益。

光大期货期权队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)