来源:曾宁黑色团队

报告摘要

结论:2019年四季度四大矿山表现整体尚可,澳洲三大矿山运营良好,而淡水河谷通过消耗库存完成了销量目标。2020年一季度四大矿山销量预计同比增加,且增量主要体现在季末,淡水河谷虽然下调了一季度产量目标,但年度产量目标维持不变。

四季度四大矿山表现尚可。2019年四季度,澳洲三大矿山整体运营情况良好,而淡水河谷尽管产量下行,但通过消耗库存完成了销量目标,充分发挥了龙头矿企的销售灵活性,四大矿山整体表现尚可。

一季度四大矿山销量同比增加,增量预计季末集中体现。新的财年,淡水河谷仍然对前期年度目标持乐观态度,而力拓也上调了目标。必和必拓和FMG生产经营状态良好,FMG更是预期能完成目标的上沿1.75亿吨。通过测算,我们预计四大矿山一季度总销量环比将减少3795万吨,但同比将增加1411万吨,且增量主要体现在季末。

尽管淡水河谷一季度销量预计同比下滑,但由于巴西发运至中国比例目前已提升至65%,预计2月中旬-5月中旬我国巴西铁矿进口量同比不降反升。

正文

淡水河谷发生矿难后,铁矿的供应在2019年频频受到干扰,四大矿山发货稳定性成为了市场关注的焦点,铁矿价格也因此大起大落。整体来讲,2019年四季度四大矿山表现整体尚可,尤其是淡水河谷,通过消耗库存完成了销量目标,充分发挥了龙头矿企的灵活性。

新的一年,澳洲矿山运营状态是否稳定,淡水河谷在暴雨+复产受阻的境地下是否能如期完成目标?本文先从铁矿供应开始梳理,预测今年一季度四大矿山的铁矿供应量。

一、四大矿山财报解析

1、力拓:生产经营状态改善,新财年目标上调

(1)、财年年度计划:旧财年完成情况较好,新财年目标上调

经历了港口火灾,澳洲飓风,生产经营困难,2019年力拓所定皮尔巴拉铁矿石发运量从3.38-3.5亿吨下调至3.2-3.3亿吨,最终完成发运量3.27亿吨。单就2019年下半年而言,尽管有铁路维修导致运力关闭了12天,但力拓产运量均表现不错,可以看出力拓已经基本克服了前期的生产经营问题。

2020年,力拓将年度财年目标由3.2-3.3亿吨上调至3.3-3.43亿吨,具体实施情况仍然视天气情况而定。

(2)、四季度产销数据解析:皮尔巴拉地区生产经营状态良好

2019年四季度,力拓(皮尔巴拉)产量为8358万吨,同比减少3.46%,运量8678万吨,同比减少0.76%,销量8555万吨,相较运量少123万吨。自三季度起,力拓运量和销量数据开始背离,主要由于力拓准备效仿淡水河谷开拓港口贸易业务。

由于设备意外停机,加拿大IOC产量为437万吨,同比减少46万吨;运量449万吨,同比减少74万吨。

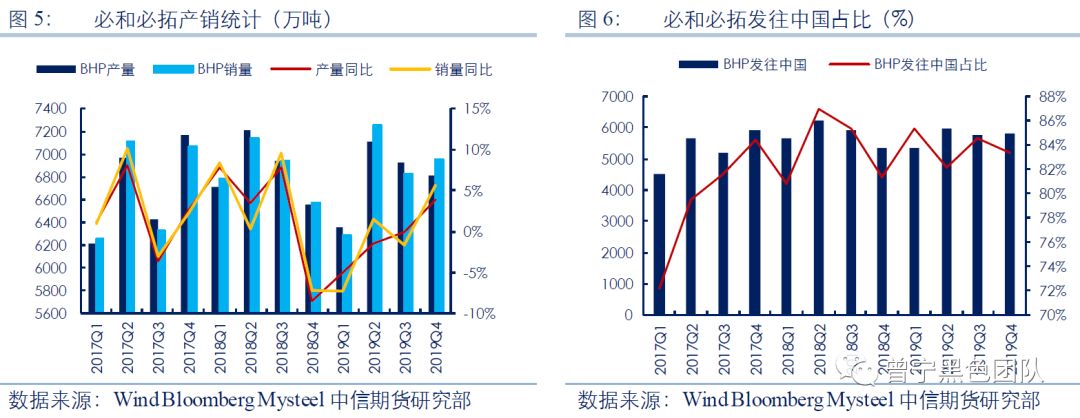

设定发往中国销量占比=发往中国运量(钢联)/力拓(皮尔巴拉)总销量,力拓(皮尔巴拉)四季度发往中国约6496万吨,占总运量比重下滑至74.86%(图2)。

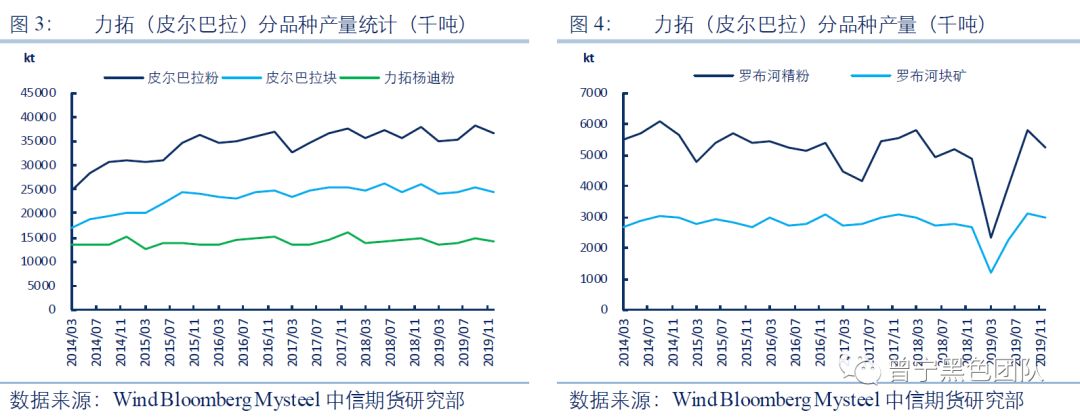

皮尔巴拉地区各品种产量均保持稳定(见图3)。罗布河粉块在2019年一季度产量大幅下滑(见图4),下半年已明显恢复。

(3)、未来项目

Koodaideri项目。2018年11月29日,力拓宣布全面批准在皮尔巴拉地区Koodaideri项目26亿美元的投资,目前已开始筹备工作,预计2021年底投产,届时年产能将达4300万吨。

2018年10月1日,力拓宣布向两个项目投资15.5亿美元(力拓持有53%的股份),以维持位于Robe River Joint Venture两个项目的产能。目前该项目正在进行环境与遗产审批程序,预计将在2021年投产。

Zulti South项目。2019年4月8日,力拓宣布批准在南非Richards Bay Minerals (RBM)建设Zulti South项目,投资4.63亿美元。

2019年11月27日,力拓针对皮尔巴拉地区Western Turner Syncline Phase 2投资7.49亿美元以维持其产能。

2、必和必拓:生产经营状态良好,金布巴品质有望上调

(1)、财年年度计划:财年目标维持不变,金布巴品质有望上调

由于后期打算将产能提升至2.9亿吨/年,必和必拓在2019年9月份开展大型维修活动,其中汽车翻车机维修已于10月16日完成,而港口维修将贯穿整个2020财年。因此,必和必拓 2020财年目标维持在2.73-2.86亿吨(2019财年为2.65-2.70亿吨,实际完成2.70亿吨)不变。

尽管有翻车机维修的影响,但Jimblebar矿区的产量再度增加。根据新的采矿计划,金布巴粉Fe品位也有望在2020年二季度重新回归至60%之上。

Samarco的运营许可证(LOC)已于2019年10月获得批准,并已开始准备重新启动的运营活动,但近期不会复产。

(2)、四季度产销数据解析:生产经营状态良好

2019年四季度,必和必拓产量6804万吨,同比增加3.85%;销量6948万吨,同比增加5.66%。根据钢联数据统计,必和必拓四季度发往中国约5793万吨,占总销量比下降至83.37%(见图6)。

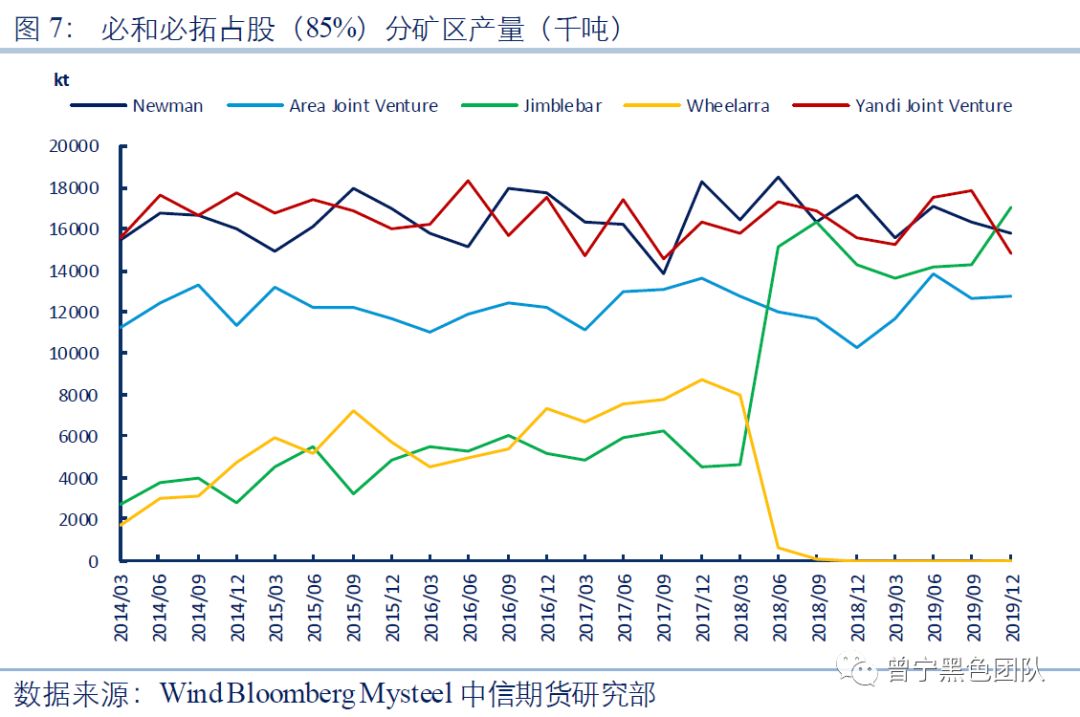

分矿区上,Newman四季度生产1577万吨,同比减少181万吨;Area C Joint Venture生产1273万吨,同比增加245万吨;Yandi Joint Venture生产1486万吨,同比减少77万吨;Jimblebar生产1705万吨,同比增加272万吨;Wheelarra矿区不再生产。

(3)、未来项目

South Flank项目。2018年6月,必和必拓宣布开拓新矿区South Flank。该项目投资成本约47亿澳元,预计2021年开始出货。South Flank项目将取代有8000万吨年产能杨迪矿,有助于其平均铁品位从61%增加到62%。该项目目前已整体完工50%。

3、FMG:财年目标预期良好,WPF比重不断增加

(1)、财年年度计划:财年目标预期良好,WPF粉比重不断增加

FMG预期其财年的销量指导1.70亿-1.75亿吨的上沿(2019财年为1.65-1.70亿吨,实际发货1.677亿吨),其中包含1700万-2000万吨的WPF粉(2019财年为900万湿吨),C1现金成本指导为12.75-13.25美元/湿吨。

(2)、四季度产销数据解析:超特混合运量同比缩减

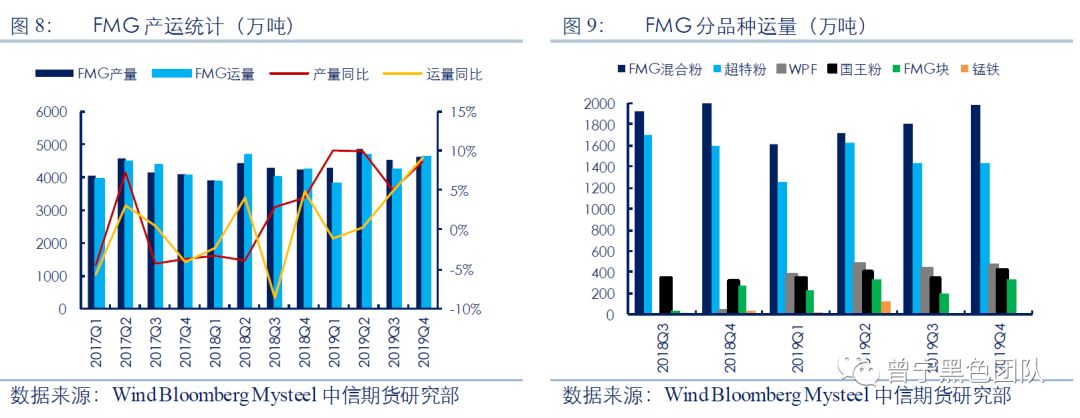

2019年四季度,FMG矿山成品产量合计4620万吨,同比增加8.71%;成品运量4640万吨,同比增加9.18%。FMG现金成本四季度为12.54美元/湿吨。

四季度超特粉运量明显缩减,西皮尔巴拉粉运量470万吨,同比增加430万吨;混合粉和超特粉产量同比均有缩减。

(3)、未来项目

2019年二季度,FMG批准了2.87亿美元用于对所罗门皇后区的开发投资。

Eliwana项目。新矿区eliwana将按期在2020年12月首次交付第一船铁矿石,届时其将作为新中品低铝矿的主要生产来源,预计产能4000万吨。

铁桥项目。FMG年产2200万磁铁矿项目初步工程已开启,将于2022年上半年开始生产67%铁精粉,并在12个月内全面达产。

4、淡水河谷:生产经营阻碍重重,策略灵活保持乐观

(1)、财年年度计划:生产经营阻碍重重,财年目标保持不变

根据季报公布,淡水河谷在2019年一季度停产了9300万吨/年的铁矿石产能,后续陆续有矿山复产,目前各矿区经营情况不一(见图10)。目前,淡水河谷后续还剩Fábrica、Timbopeba和Vargem Grande Complex共4000万吨的产能需要恢复(计划2020年恢复1500万吨,2021年恢复2500万吨),而上述复产都需要通过与ANM, MPMG以及外部审计公司的审议。

2019年淡水河谷共完成销量3.125亿吨,略高于前期目标值3.07-3.12亿吨。由于暴雨,S11D并没有达到预期中的7500万吨,南部和东南部由于溃坝被迫整顿产量也大幅减少。

2020年1-2月,巴西南部和东南部发生暴雨,致使当地的生产和运输暂时终端,官方预计损失100万吨的产量。

尽管面临重重阻碍,淡水河谷仍然将其2020年的年度产量目标维持在3.40-3.55亿吨,且表达了其乐观的态度。但由于铁精粉供应不足以及Laranjeiras大坝工程的暂停,淡水河谷将年度球团产量目标下调为4400万吨,且2020年1季度铁粉产量目标由之前的6800-7300万吨下调为6300-6800万吨。

(2)、四季度产销数据解析:产量大幅下滑,销量高于产量

由于北部系统选矿厂和破碎机的检修,东南部系统Itabirucu和 Laranjeiras大坝的尾矿处置暂停,淡水河谷四季度产量出现明显下滑,为7834万吨,同比减少22.42%。粉矿销量7791万吨,同比下降3.22%,球团销量1097万吨,同比下降31.41%。(见图11)

分地区来看,尽管有S11D项目的增产做支撑,但北部系统产量同比减少218万吨,东南部系统同比减少951万吨,南部系统同比减少1101万吨,中西部同比增产5.7万吨(见图12)。此外,阿曼区四季度共产球团240万吨,环比同比持平。

假设淡水河谷生产1吨球团消耗1吨铁精粉,淡水河谷产量=库存变动+销量。四季度淡水河谷销量占产量比重下滑至113.44%,即销量大于产量(见图13)。销量之所以大于产量,主要缘于自身1400万吨库存的补充,这也充分展现了淡水河谷销售策略的灵活性。

同理,作为上市跨国龙头矿企,尽管淡水河谷的生产经营使得现金流出现减量,但其通过增加举债,减少股票分红等措施快速补充了现金流,所以淡水河谷并没有因为资金问题影响其生产。

值得一提的是,淡水河谷有意要将其灵活性继续发挥,强化了利润率高于产量的战略方案,并将于2020年补充其铁矿库存。这也意味着淡水河谷在2020年的铁矿销量要低于其产量。

二、2020年一季度四大矿山供应预估

根据四大矿山财报,我们对四大矿山2020年一季度铁矿供应做出了预估。

必和必拓和FMG生产经营状态良好,FMG更是预期能完成目标的上沿1.75亿吨。根据测算,必和必拓一季度预计发运6757万吨,环比减少47万吨,同比增加472万吨。FMG预计一季度发运3960万吨,环比减少680万吨,同比增加130万吨。

一季度是力拓和淡水河谷财年的第一个季度,一般占全年发运比例都不高。根据新财年目标,力拓一季度需完成发运7897万吨,环比减少781万吨,但同比增加982万吨,而淡水河谷,根据官方统计,假设一季度仍然保持销量大于产量的状态,需销售6600万吨,环比减少2287万吨,但同比仅下滑173万吨。

综上,我们判断四大矿山在2020年一季度销量环比预计减少约3795万吨,而同比预计增加约1411万吨(见图14),且增量预计在季末集中体现。

四、总结

2019年四季度,澳洲三大矿山整体运营情况良好,而淡水河谷尽管产量下行,但通过消耗库存完成了销量目标,充分发挥了龙头矿企的销售灵活性,四大矿山整体表现尚可。

新的财年,淡水河谷仍然对前期年度目标持乐观态度,而力拓也再度上调目标。必和必拓和FMG生产经营状态良好,FMG更是预期能完成目标的上沿1.75亿吨。通过测算,我们预计四大矿山一季度总销量环比将减少3795万吨;但同比来看,总销量将增加1411万吨,且增量主要体现在后期,其中力拓增加982万吨,必和必拓增加472万吨,FMG增加130万吨,而淡水河谷减少173万吨。

由于巴西发运至中国比例目前已提升至65%,预计2月中旬-5月中旬我国巴西铁矿进口量不降反升。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)