来源:CFC农产品研究

中信建投2020年度策略报告

前言

2018年开始的经贸关系变化给蛋白粕研究提高了难度。这个环境之下,存量信息很快被交易结束,逻辑极短且容易被突发的“推特”推翻。因此,蛋白粕市场全年失宠,今年的豆粕期货波动降低到了近10年以来第二低的水平。为应对偏脆弱而善变的基本面,我们构建了一个简单的思考模型,并认为2020年这个思路能持续有效——关注影响价格诸多因素之中,最可靠且能最长时间持续的客观规律,并以此作为决策依据,比如基差与榨利的反向关系、不可长期跌破的成本、种植决策与种植收益的关系和油厂按库存决定投机性套保方式等规律,这或许能帮助您在未来穿越周期牛熊。

本文不准备展开讨论过去发生了什么或行情回顾,因为存量信息的价值是不断折旧的,而市场又过于短视且记忆极短,对每一则新增利好信息都迫不及待做出反应,却很快利好出尽。日均30点的行情波动,在蛋白粕的市场短线情绪研究对收益的贡献很低。我们认为年报的意义在于:

a、勾勒核心存量信息带来的预期分歧,为这些预期差或分歧找到证实或证伪的方法,并判断答案揭晓的大致时点。这也是本篇研报的重点,比如:

市场分歧一:2020年豆粕需求同比变化是多少?层层深挖这个分歧,它的重要性在于如下的逻辑链条,它决定大豆的进口节奏---国内压榨量的季节性变化---国内豆油去库存的终止时间点---油粕跷跷板的拐点---对美豆大量进口的可能性---美豆加速去库存的时点。而研判这个分歧的线索存在于下列预估:生猪的存栏恢复速度---能繁母猪存栏复苏的时间滞后10个月和二元及三元母猪的实际繁殖效率。

市场分歧二:美豆的国内压榨需求和预期的新季种植面积增幅对后期库存的影响。判断这些分歧的线索存在于全球的豆粕供应格局---美豆国内榨利;2019年美豆相较于美玉米的种植利润---美国农民对种植利润的反应。

市场分歧三:目前豆粕期货的总持仓超过豆粕期货上市以来的最高水平,这是否意味着2020年将重复并比肩2008年、2012年、2016年的豆粕超级行情?此外,如今超560万手的总持仓以什么方式最终向均值300万手回归?

b、归纳抽象在过去重复出现市场特征,并针对这些特点制定交易预案。比如:

1、美豆市场越来越倾向买事实而不急于price in市场预期。

2、基差的拐点提前与单边行情,华东市场的现货基差领先全国基差变动。

3、非主力合约与相近主力合约间的价差(如3-5,9-11等)的波动率大幅高于主力合约价差波动率等。

在很多实盘大赛的冠军选手谈获奖心得的时候都会提到,“要把期货当成生意做”,这背后的意义有两点,1、控制好资金杠杆,并降低收益预期。2、深入到产业内部,获得偏靠前的信息优势。但遗憾的是,卖方做的产业调研的数据样本不能代表全产业链,且深入核心圈子的门槛不断提高,前沿信息的获取难度提升。我们认为对预测行业趋势的线索来源主要是——现货基差趋势性拐点研判。我们认为市场的很多逻辑的形成仅仅源自类似对海面波动的观察和简单推测,但对海浪形成的海底洋流变化一无所知。因此,本文以不一样的视角展望2020的行情。内容不采用博眼球的极端主义,但力求客观实用。

目录

一、2020供需展望

1、全球供需缺口收紧

2、美豆供需情况

1)美豆库销比预计下滑

2)2020年美豆种植面积扩种预期差

3、南美大豆情况

1)明年巴西大豆出口难创新高

2)阿根廷政策冲击出口市场

4、中国供需情况

二、基差及产业变化

三、展望及策略

第1章 2020供需展望

01全球供需缺口在收紧

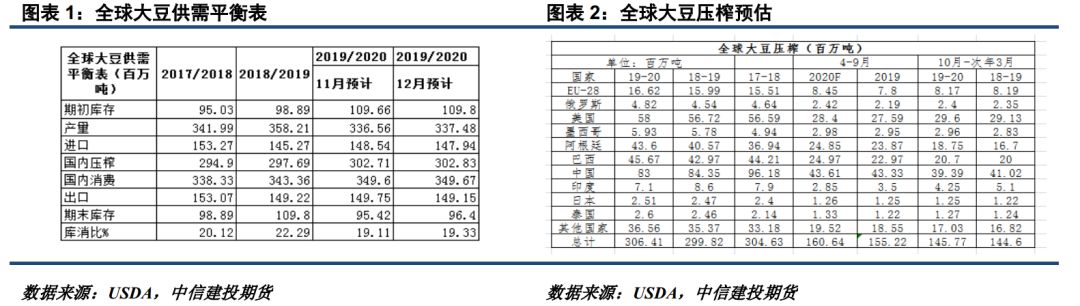

2019/2020年度全球大豆供需缺口收紧,主要是本年度美豆减产2390万吨,其次是市场对明年全球压榨需求预估较为乐观。根据美国农业部12月大豆供需报告可知,2019/2020年度全球产量预估在3.3748亿吨,较上一年度产量下降5.79%,而压榨量预估上调至3.0283亿吨,较上一年度增长1.73%。由于美豆减产影响已在盘面反映,供应端对大豆走势指引重点看南美产量预期差,该预期将在明年2月前兑现。若巴西大豆产量符合预期,新豆上市供应端压力增大,将拖累2-4月国际大豆市场走势,随后市场关注点将转向压榨需求预期差上。

02 美豆供需情况

(一)库消比预计下滑

在明年美国大豆种植季来临前,需求端预期差将成为影响美豆价格走势的主要逻辑。12月14日宣布两国达成第一阶段贸易协议,中国承诺购买400-500亿美元美国农产品,市场乐观情绪升温,美国大豆出口改善预期推动价格由867美分反弹至940美分,累计涨幅7.27%,当前价格回到成本线上方,若后期周度出口进度持续改善证实出口改善预期,那么明年美国农业部(USDA)必将上调大豆出口预估,去库存速度加快,库消比下滑为美豆上涨提供动能,成本端传导带动豆粕走高。

明年中国能购买多少美豆?参考贸易战前,20017年中国对美农产品贸易额约240亿美元,美豆额度约为130亿美元。那么我们认为市场传出中国将采购400-500亿美元农产品消息应该是两年贸易额度,大豆采购可能恢复到2015-2017年三年均值2500-3200万吨水平,并不排除19-20年度进口达到4000万吨的可能(汇易预估)。由于2019/2020年度美豆减产20%,除去国内压榨需求,出口潜力仅有6123万吨,理论上若其他国家进口需求按上一年度3420万吨计算,那么本年度能提供给中国的采购量在2703万吨,低于此前3000万预期,若要完成必将挤压其他国家进口份额。值得注意的是在1、生物柴油政策继续推进,而美国的生柴里豆油的添加比例较高。2、阿根廷增加豆粕出口税,美豆粕的出口竞争力提升。这二者都有望进一步推升美豆19-20季大豆的压榨预期,有望上调到2130-2200百万蒲的历史高位。

出口增量预期差决定美豆去库存的深度,即美豆上行幅度。若中国进口2100万吨,较2018/2019年度增加700多万吨,2019/2020年度美豆结转库存有望下降至2.18亿蒲,库销比回落至5.11%,USDA下调库存预估行为将推动价格上行。但第一次调整对价格的刺激往往是最激烈的,这里参考2016年12月USDA将2016/17年度期末库存由4.8亿蒲下调到4.2亿蒲,美豆价格由980美分拉到1080美分,反弹幅度在10%。且考虑到第一阶段协议基本落实,虽然具体的农产品分项购买最低限度尚未公开,但美国媒体表示已经做了具体安排。那么2020年1-2月USDA报告是否对出口预期提高作出回应就很关键,也为行情标出的关键时点。若无确认,那950-980区间将继续压制南美减产落地之前的美豆上行空间。

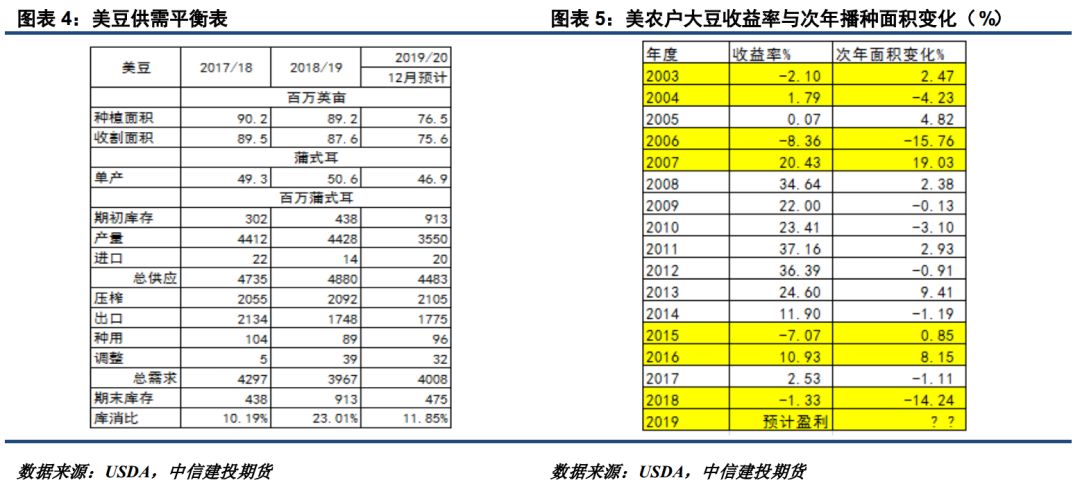

(二)2020年美豆种植面积如何变化?

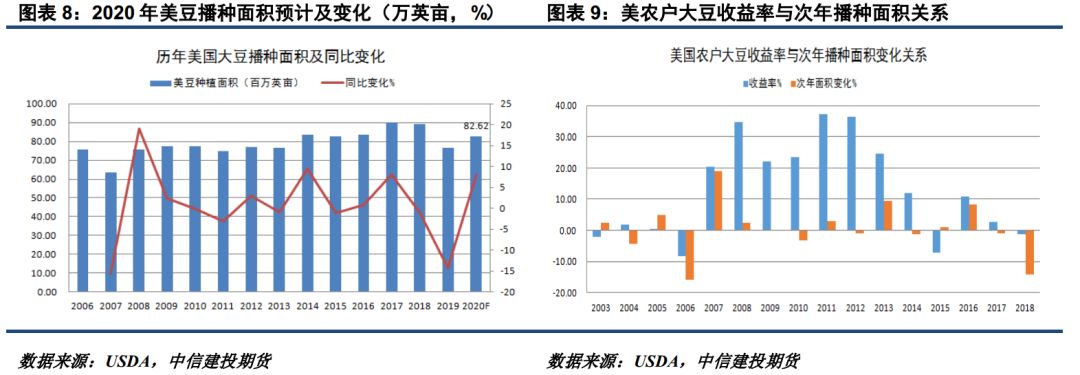

随着出口需求预期兑现,明年3月后市场关心重心回到美国大豆播种情况上。因贸易前景改善,在中国加大美国农产品购买力度的大背景下,农户大豆种植积极性有所提高,此外受美豆价格上涨,美豆/玉米比价有所修复,大豆播种收益有所好转,也利于农户转种大豆,综上我们预计2020年美国大豆播种面积将有所回升。12月中旬美国私营分析机构Informa公司预计2020年美豆种植面积将恢复到8620万英亩,较2019年7650万英亩增加970万英亩,增幅12.68%。我们认为该机构预计值偏高,目前市场分析师普遍预计明年大豆播种面积区间在8200-8400万英亩。由于天气条件也将播种面积,明年美豆面积增幅仍存在不确定性,我们应该关注3月底美国种植意向报告与市场预期差。

回顾2003年以来美国农户种植大豆净收益与播种面积关系(见图表5,9),我们可知:1)在过往16年中,仅出现4次亏损年份,且没有出现过连续两年亏损,说明亏损原因是独立事件,2)由于样本量少,亏损年份与次年大豆面积下滑不存在统计意义上相关,4次亏损中出现2次面积下滑,1次持平,1次面积增加。 那么我们将前三次情况与2018年进行类比,我们发现2007年大豆收益转正,次年大豆面积增加19%,2016年收益转正,次年面积增长8%。由于2007年美国大豆出口需求刚进入增长期,播种面积基数低,该增长幅度不具备参考意义。考虑到2019-2020季美豆和美玉米的成本为974美分(每亩投入457美元、单产46.9)和407美分(每亩投入679美元、单产167),美豆的利润较玉米更优,预计面积略有增长。而由于2016年与当前种植环境接近,综合研判我们选择8%的增幅作为参考,那么初步预估明年美豆播种面积预计为8262万英亩。

03 南美情况

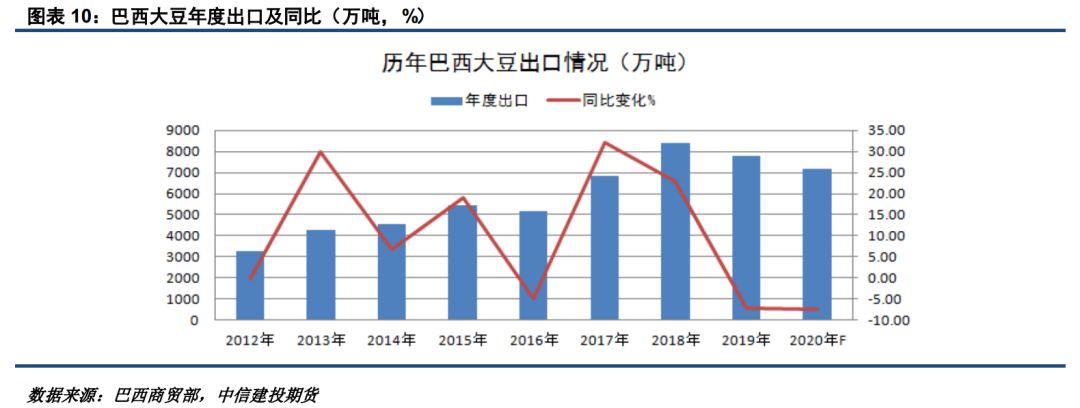

(一)明年巴西大豆出口还能维持天量?

由于天气总体正常,巴西大豆丰产前景乐观,市场普遍预计2019/2020年度大豆平均产量在1.223亿吨,较上一年度的1.17亿吨增幅4.53%,约增530万吨。若明年1-2月不出现极端天气,巴西产量预期变化不大,那么在丰产背景下,巴西出口能力可对标到2018年8300万吨水平,但实际出口量我们认为或将低于2019年7700万吨出口,主要是贸易前景改善以及巴西压大豆压榨产量恢复。

由于12月中旬宣布达成第一阶段贸易协议,中国承诺加大美国农产品采购,美豆出口增加将挤压巴西出口份额。其次因2019年巴西出口大豆积极,巴西压榨企业压榨量大幅下降,导致压榨企业生存艰难,我们认为巴西为了压榨企业生存及创造税收,会鼓励豆粕出口替代大豆直接出口。最后由于阿根廷政府对油籽油料出口增收30%出口税,预计明天提高到33%,这将削弱该国出口竞争力,2019年阿根廷有800万吨豆粕出口至欧盟,那么明年这块需求将被巴西部分替代,若巴西能分到三分之一需求,那么将新增338万吨大豆压榨需求。

(二)阿根廷政策冲击出口市场—利好美豆压榨

2019/2020年度阿根廷大豆产量预计约5300万吨,较前一年度下滑300万吨左右。根据美国国家气象局的气候预测中心12月预报显示,2019年至明年春季出现厄尔尼诺-南方涛动中性气象概率在65%,也就是说发生极端天气概率低,总体上阿根廷大豆产量预计变动不大。我们需要关注的是阿根廷农产品出口税上调政策对市场影响。由于阿根廷国内大豆基本以豆粕形式出口,在出口税30%冲击下,阿根廷压榨企业竞争力下降,若不在价格上让步,豆粕很难流入国际贸易,有效供应下降将推高全球大豆及豆粕价格,且造成压榨需求将转向美国巴西大豆市场。

04 中国供需情况

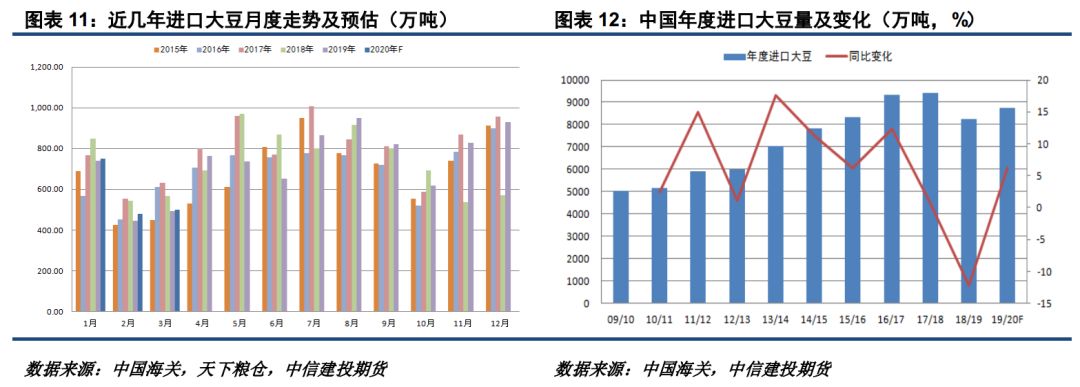

(一)中国进口大豆需求好转

根据海关公布数据显示,2018/2019年度中国进口大豆8261万吨,较上一年下滑12.23%,主要是贸易争端市场降低对美豆采购,此外国内非洲猪瘟疫情冲击生猪养殖业导致压榨企业进口谨慎。12月份农业农村部预计2019/2020年度中国进口大豆量为8768万吨,较2018/2019年度8261万吨增加507万吨,增幅在6.14%。考虑到目前关系改善以及11份能繁母猪与生猪存栏环比回升对复栏预期确认,我们认为2019/2020年度中国进口大豆量将明显回升。从2019年10-11月进口量明显提高上看到一些端倪,10-12月进口大豆量预计在2373万吨,较2018年的1802万吨增长31%,较2017年2205万吨增涨7.62%。根据天下粮仓调查统计,明年1月进口大豆预估为750万吨,2月预估480万吨,3月预估500万吨,1-3月共计1730万吨,较去年同期增长3.22%,这也显示出进口大豆需求预期好转。

(二)压榨情况-基差低点或较往年提前

2019年国内油厂压榨大豆8364万吨,较2018年的8859万吨下降5.59%,全国油厂平均开机率回落到44.74%,低于近五年最低值47.71%,我们认为主要原因是非洲猪瘟对生猪饲料需求冲击,其次是美国大豆进口受阻,市场供应紧张。考虑到这两个影响边际在下降, 2020年油厂大豆压榨量将明显回升。

明年国内压榨特点:1)进口大豆供应充裕,油厂整体开机将有所提升,2)压榨利润均值下滑,油厂竞争激烈,一旦榨利窗口出现油厂将积极套保,3)基差正向波动幅度收窄,倾向于向均值回归。

根据过往5年压榨规律,每年压榨高峰出现在7月和12月,最低值出现在2月,第二低点在10月,其背后逻辑是供应与需求的季节性特点。一般来看春节后油厂复工以及下游补栏缓慢开启,压榨量陆续回升,7月达到高峰,此处豆粕库存也回升,随着需求边际下滑,油厂为去库存将放慢压榨,8-10月压榨量回落,因冬季肉类需求旺季,11-1月压榨量将再度回升。

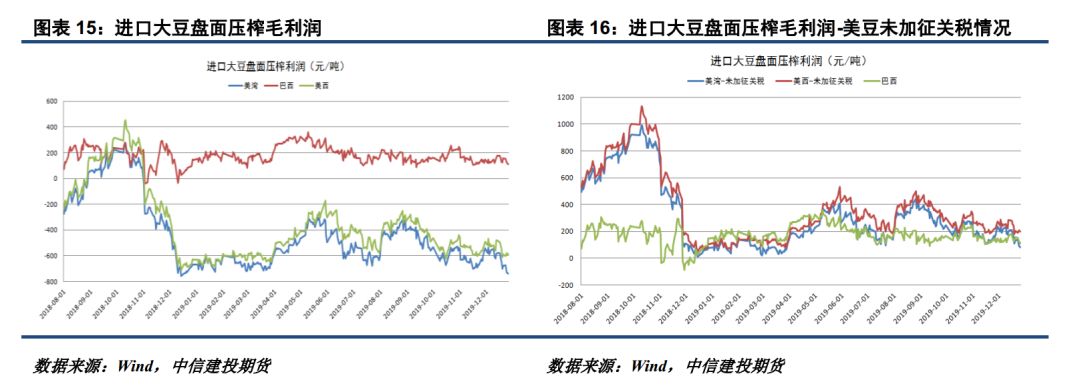

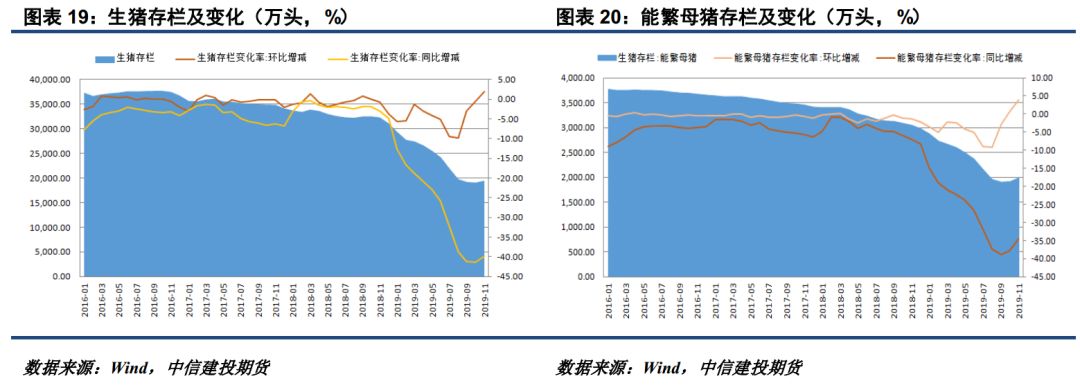

考虑到国家农业农村部统计数据显示能繁母猪存栏在今年10月首次出现环比回升,我们预期二季度末和三季度初生猪存栏量回升,且目前东北火爆的豆粕提货可能届时在华南二次上演(东北较两广的猪瘟演变提前8个月左右),而2020年豆粕需求的最低谷在2-3月(大猪出栏,且2019年10月开始增加的能繁母猪尚未度过114天的怀孕期底)。此外,今年春节在1月底,我们认为2月油厂压榨量可能高于往年同期水平,这将加大现货销售压力, 2-3月豆粕基差有望创年内低点,次低点在6-8月出现。这个预判也得到了2019年12月M1-5价差,M3-5价差走势的印证。这为产业购买6-9月远月基差提供了依据。

(三)生猪复栏周期推演

目前市场对明年豆粕需求增长预期乐观,主要逻辑是在超高养殖利润驱动下,养殖户补栏积极性高涨,存栏增长将带动饲料需求增加。11月下旬,农业农村部公布10月份国内能繁母猪存栏环比止跌回升0.58%,生猪存栏环比降幅收窄为-0.6%,该数据证实了市场补栏情绪,随后11月份能繁母猪存栏和生猪存栏环比双双走高,基本确认本轮生猪去产能的底部,并开启产能重建周期,那么明年豆粕需求增长预期值得期待。但我们还需要考虑到时间问题,由于本轮生猪养殖业去产能遭遇到外部非洲猪瘟冲击,能繁母猪和生猪存栏环比出现双杀格局,而能繁母猪下降直接导致新生猪存栏很难在短时间恢复,根据生猪繁殖育肥规律,从能繁母猪到存栏子猪增加至少需要5-6个月,那么10-11月份能繁母猪新增产能带来的饲料需求将在明年4-7月释放,此时生猪存栏量加速回升,将强化豆粕需求增长预期。此外春节猪肉需求旺季,节前后生猪出栏量较大,饲料需求低迷,且明年2月份巴西新豆上市季节性供应冲击还未释放,因而我们认为生猪饲料消费增加对豆粕价格推动更多是在远期合约上,且做多时间或在一季度末二季度初。

第2章 基差与产业变化

01 基差交易

回顾2016年以来,每年豆粕现货基差呈现先抑后扬走势,在二季度末或三季度初创年内低点,三季度末震荡上行,第四季创年内新高后再度走弱,背后逻辑仍是大豆供应季节性和豆粕需求季节性特点决定。2018-2019年由于贸易和谈预期反复,基差波动幅度增大,但走势也符合规律。

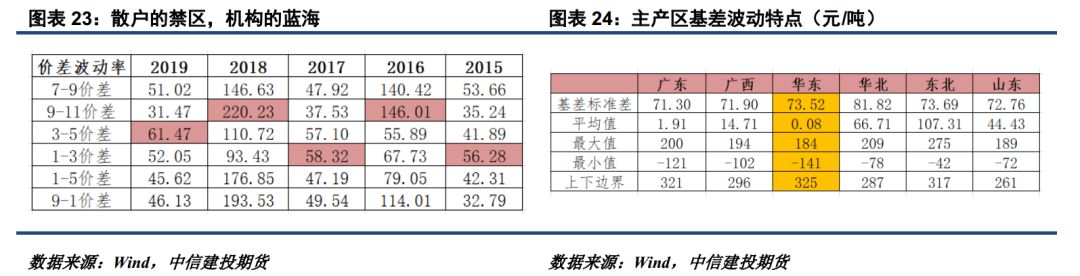

对于前文重点阐述的基差研究,我们统计了2019年东北、华北、山东、华东、广东及广西主要油厂豆粕基差报价。从描述性统计上看,华东地区的基差对行情有非常明显的指导意义,1、华东现货基差变化率低但波幅最大,说明博弈最为充分。2、华东地区的豆粕基差成为全国的风向标。2019年共计出现了三次豆粕基差的趋势性行情,且大于100点:2月13日为起点的基差下跌、8月6日为起点的基差见底反弹、11月14日为起点基差走弱都是由华东现货市场发起,并提前于其他地区5天左右,这为后期的行情研判提供了很强的参考意义。

当前国内豆粕贸易主流采取基差点价模式,油厂一般会预先销售未来3个的基差合同,由于无法完全预计到未来市场不确定信息对供需差的影响,贸易商可能面临基差走弱风险。我们认为可以连粕合约间价差套利对冲基差风险的策略有效。

预期差会更加精确在各个合约间的供需强弱变换上博弈,月间价差的受关注程度前所未有,也常常酝酿超级大行情。从过去5年的价差走势表现上看,最大的波动率都在非主力合约的价差结构上(比如M3-5,M11-1等),这是散户投资的禁区,更是投资机构和产业的蓝海。

02 产业变化

今年市场给予国内压榨企业较为丰厚盈利空间及时间窗口,但我们看到不少民企依然面临无豆加工窘境,我们认为主要原因是自去年4月贸易争端以来,贸易和谈预期反复,增加民企采购决策的难度,其次中国对美豆进口加征税,推高全球大豆进口成本,导致民企普遍存在资金周转以及融资问题。2019年国内压榨产业变化主要特点:1)产能向中字头集聚;2)中字头拥有信息的比较优势,在贸易战时期往往是基差行情的驱动器;3)民营油厂的集中度决定了区域基差的强弱关系和波动程度。

第3章 展望及策略

在甘蔗种植3年期宿根性周期不断弱化的背景下,豆粕的四年周期却因为目前560万手的创纪录持仓令多头热血沸腾。从历史的波动与持仓量对应规律上看,冷水还是要泼的。从2018年以来,豆粕的持仓量不断增加,但2019年的豆粕期货波动却降到了10年期的冰点。跟2019年底棕榈油和鸡蛋的趋势行情伴随大幅增仓不同的是,豆粕如此庞大的持仓大多数是3个多月油厂150元以上的高额榨利引致的,大持仓反而更像一头四平八稳的大象,很难在减肥之前向一侧倾斜。我们有两个预期:1、持仓的减少大概率是在震荡行情中实现的。2、在1季度榨利归零之后,油厂套保空单有望逐步减少,这有利于豆粕价格向均值3100慢慢回归。至于天气的故事,不做预估,但值得思考的是:没有极端天气扰动,连粕就会风平浪静?

如有任何疑问,请联系研究员牟启翠。

分析师:牟启翠(投资咨询资格:Z0001640)

联系人:牟启翠 023-81157334

【重要声明】

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)