作者:胡欣/Z0012133/,一德期货能化分析师

▐ 行情回顾

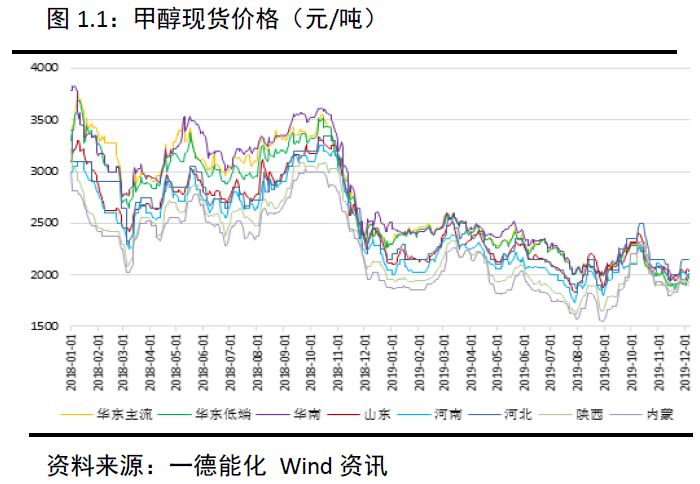

1. 甲醇价格震荡下行

2019年甲醇价格重心较2018年继续下移,整体呈现震荡下行走势。1-3月初,甲醇价格震荡反弹,一方面供给端伊朗Marjan165万吨停车叠加了甲醇装置春季检修预期的影响,另一方面需求端浙江兴兴、中原石化等MTO装置相继重启,价格亦于此时达至年内最高。进入3月,春检不及预期,加之“响水爆炸事件”引发危化品安检,苏北、鲁南等地甲醇主要下游停产,甲醇价格高位回落。4月1日增值税下调至13%,甲醇进口成本降低,4月中下旬伊朗Kaveh230万吨重启,低价进口货源冲击沿海,乙烯大跌影响沿海MTO外采积极性,甲醇价格跌至进口成本线附近。经过短期反弹修复,5月下旬甲醇开启年内第二轮下跌,在原油大幅走弱带动下,化工品总体熊途漫漫,甲醇跟随下跌于8月底企稳。

9月份后,内地市场与沿海市场供需面出现分化,主要是宁夏宝丰二期MTO投产、大唐多伦MTP重启、久泰MTO提升至满负荷,使得内地需求大幅提升,而沿海由于进口量较多,库存居高不下,供给相对过剩。9月中旬,“沙特导弹袭击”引发化工品集体暴动,加之双节备货需求,甲醇跟随大幅反弹。国庆后,市场情绪退却,甲醇重回弱势,开启年内第三轮下跌。从供需角度看,一方面部分MTO装置秋季检修,甲醛等传统下游因空气污染问题环保限产,另一方面国内甲醇开工持续高位水平,伊朗Busher165万吨、兖矿荣信二期90万吨、兖矿榆林二期60万吨等新装置即将投产也加剧了市场的悲观预期。11月下旬后,MTO装置开工显著提升,气头装置检修逐步兑现,天气原因港口封航进口到港多有推迟,沿海及内地库存持续下降,价格再度出现企稳反弹迹象。

2. 产业链利润分析

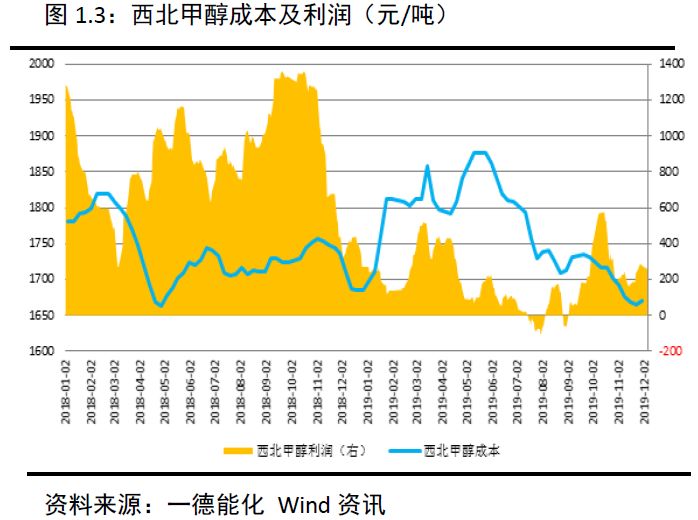

(1)成本冲高回落,利润运费走低

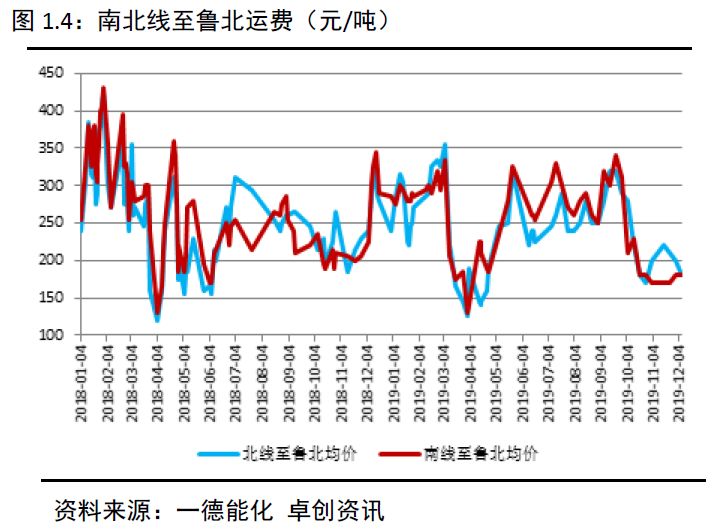

成本方面,2019年甲醇生产成本冲高回落,于6月达到年内最高,后跟随煤价高位下行。利润方面,甲醇生产利润较去年大幅下降,3月达到上半年最高,7-8月跌至年内低点,9月在内需拉动下快速上升,10月攀至年内高点,目前再次落至历史偏低水平。运费方面,2019年运费波动大体维持在150-300区间,整体较去年有所收敛,四季度运费维持在150-250区间,较三季度大幅回落,也低于去年同期水平。

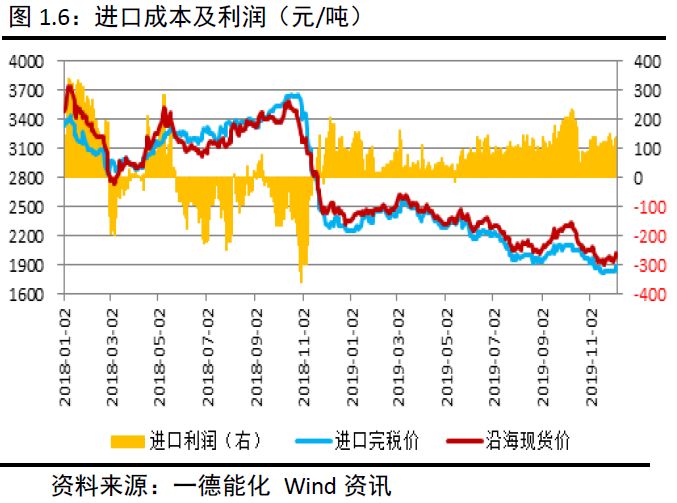

(2)国内贸易流向逆转,进口窗口持续打开

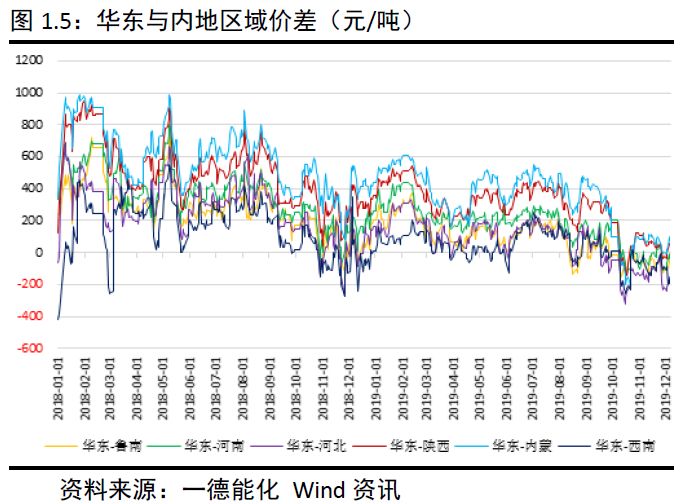

国内贸易方面,2019年甲醇区域贸易流向发生颠覆性变化,从内地流向华东的传统模式转变为从华东返流向山东等地的新模式。从全年情况看,华东与内地区域价差一季度仍保持正常的贸易窗口,但二季度因内地春检挺价出现贸易中断,随后再度恢复并延续到三季度,9月开始内地与沿海供需面发生巨大分化,内地因烯烃需求大增拉高价格,沿海则受伊朗低价增量冲击不断降价,此消彼长中区域价差急转直下。目前,华东价格贴水于山东、河北、西南等地,平水或略升水于陕西、内蒙、河南等地,内地到华东的套利窗口完全关闭,华东因价格贴水山东出现区域套利窗口,货源开始从沿海返流入内地。

进口贸易方面,2019年全年维持进口顺挂局面,伊朗、南美等多套国际大型装置稳定供给中国,进口量较以往显著增加,一方面美国对伊朗、委内瑞拉等国贸易制裁,中国成为被制裁国出口的不二选择,另一方面中国具有较大的需求承载量,可以满足大型企业出货量的要求,可以迅速实现变现。在众多外商中,伊朗甲醇较非伊甲醇往往会便宜20-40美金/吨,因此给予了今年国内进口较大的利润空间。

转口贸易方面,2019年转口贸易利润收窄,上半年运行空间不大,下半年窗口基本关闭。

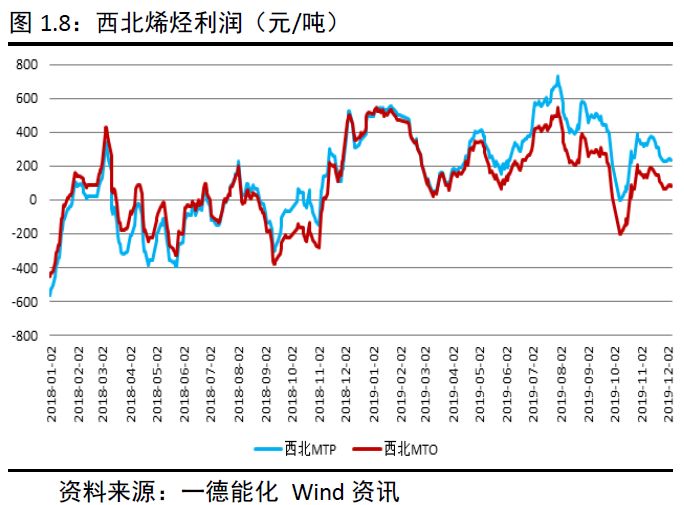

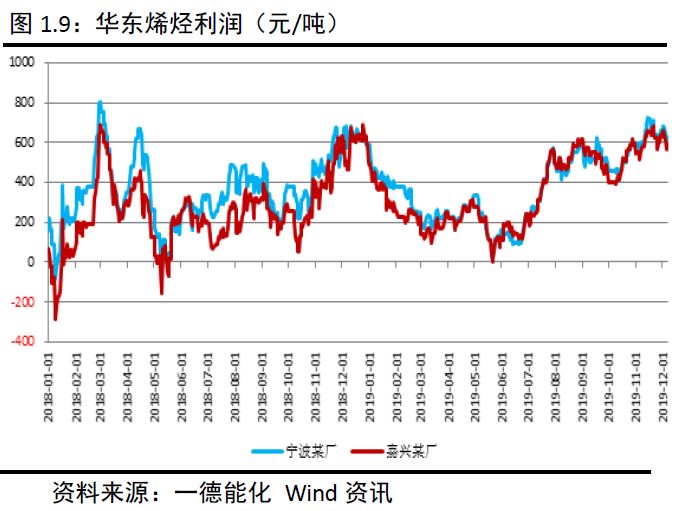

(3)烯烃利润总体上升,传统利润多数回暖

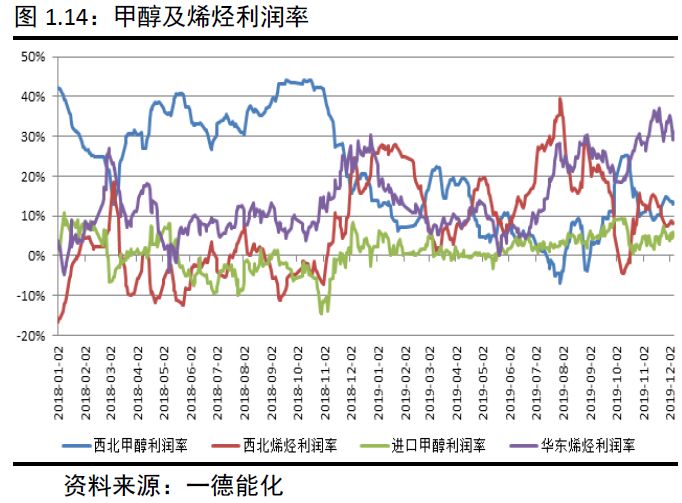

烯烃利润方面,2019年内地烯烃利润较去年显著提升,主要得益于原料甲醇成本大幅下降;沿海烯烃利润整体先抑后扬,5-6月受到乙烯暴跌冲击,曾一度触及盈亏线,后因原料甲醇进口成本持续下降,利润不断改善,目前已恢复至去年高位水平。

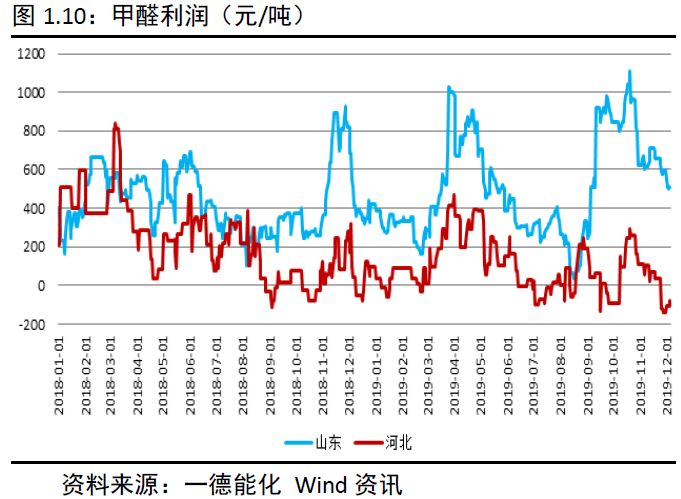

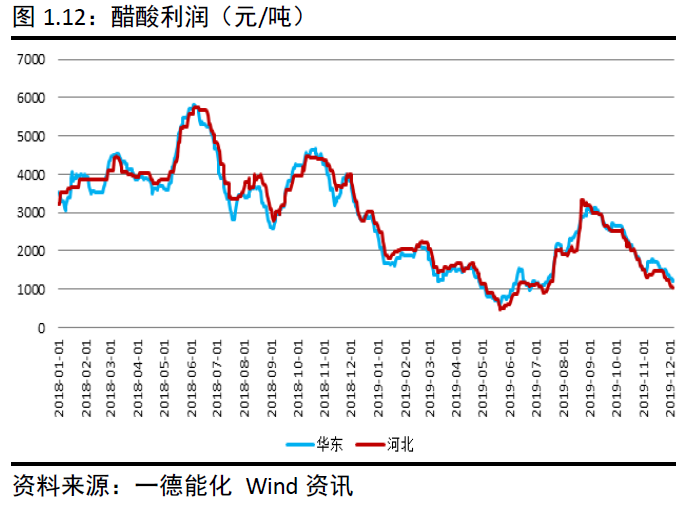

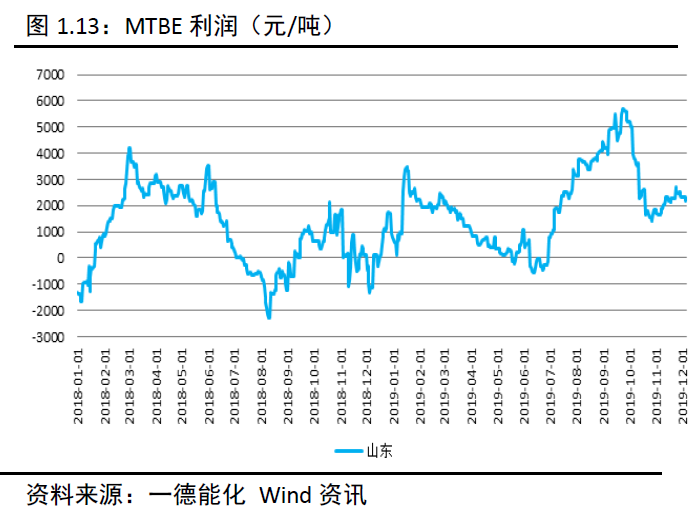

传统需求方面,甲醛、二甲醚、MTBE等多数下游利润重心较去年有所提升,一方面甲醇成本下降给予下游直接利润,另一方面随着贸易战的阶段性缓和以及全球货币进一步宽松,终端利润再度出现回暖;醋酸利润显著差于去年,主要受下游PTA、聚酯等行业利润下降影响。

以下利润均为吨甲醇利润。

(4)甲醇利润跌至低位,产业利润占比下降

甲醇利润率方面,2019年进口利润率较去年有所提升,内地利润率较去年显著下降,其主要原因在于进口激增叠加成本下陷给予进口贸易更高的利润,大量进口低价货源通过抢占华东及其周边市场,倒逼内地甲醇降价,进而使内地甲醇利润率走低。烯烃利润率方面,华东和内地烯烃利润均较去年上升,主要是原料甲醇降价所致。

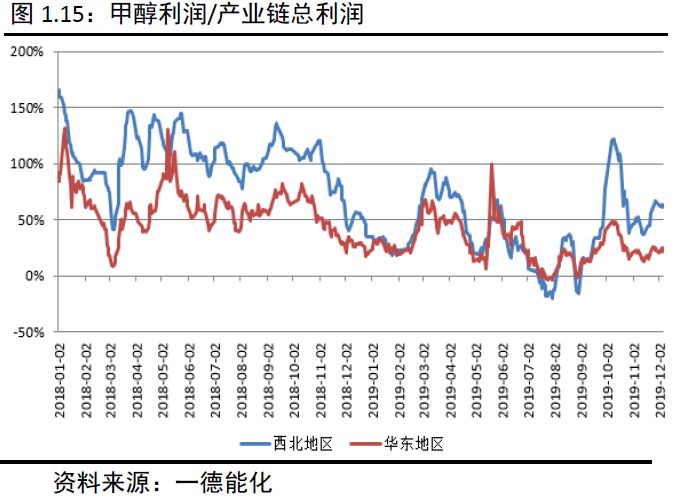

在产业链利润占比中,西北、华东地区甲醇利润在产业链总利润占比较去年均有所下降。尤其是华东地区,受进口甲醇增量影响,较下游市场更显供过于求;西北地区,因9月内地烯烃需求增长,甲醇利润占比显著拉升,目前情况要好于华东地区。

▐ 基本面预判

1. 甲醇供给量持续增加

(1)产量继续上升,投产预期大增

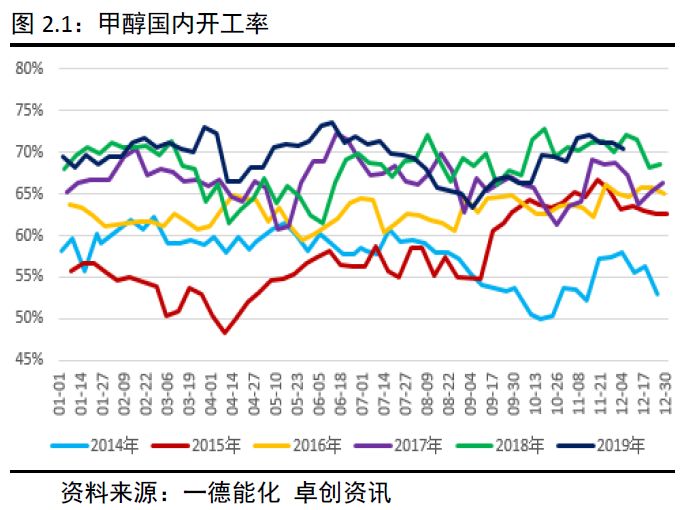

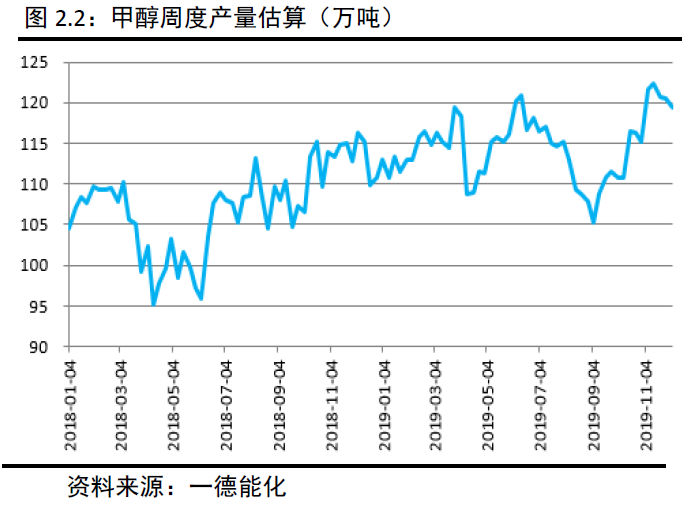

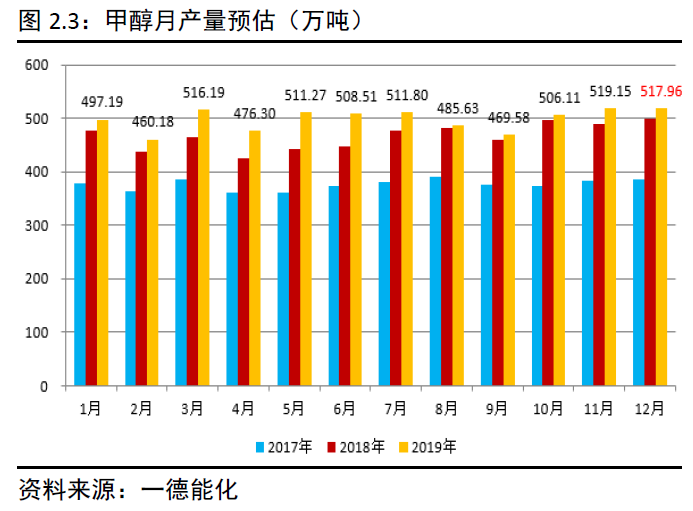

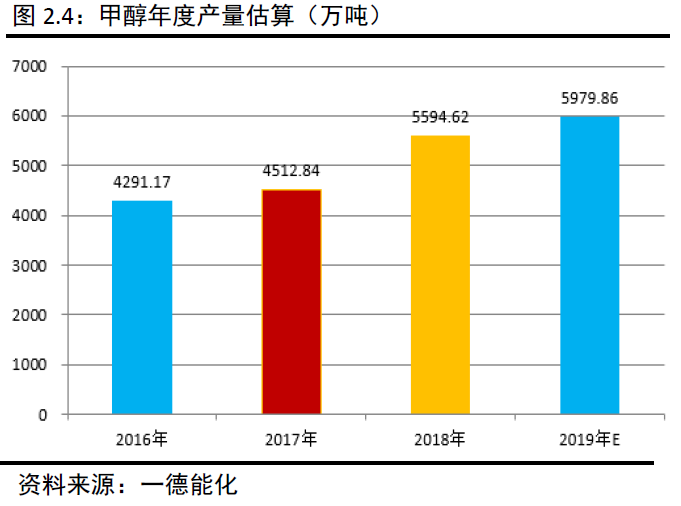

2019年国内甲醇平均开工率69.45%,高于2018年国内平均开工率68.37%;甲醇周度平均产量为114.53万吨,高于去年的107.21万吨;国内精甲醇产量预计为5979.86万吨,较去年的5594.62万吨同比上升6.89%。2019年我国甲醇产量继续增加,国内开工率高于往年,一方面固然有新产能继续投放的缘故,另一方面经过多年环保限产和落户产能淘汰,目前甲醇装置更趋稳定,产能利用率显著提高。

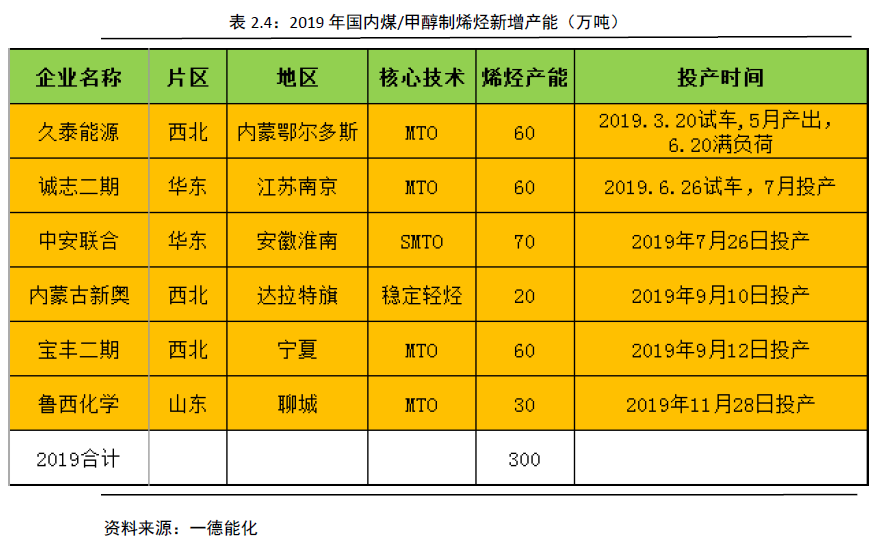

2019年,国内甲醇计划新增产能435万吨,目前已实现产能增加385万吨。其中,中安联合170万吨存在下游配套产能,榆林凯越新增10万吨属于技改扩产,云南解化50万吨是老装置重启。具体投产情况如下表:

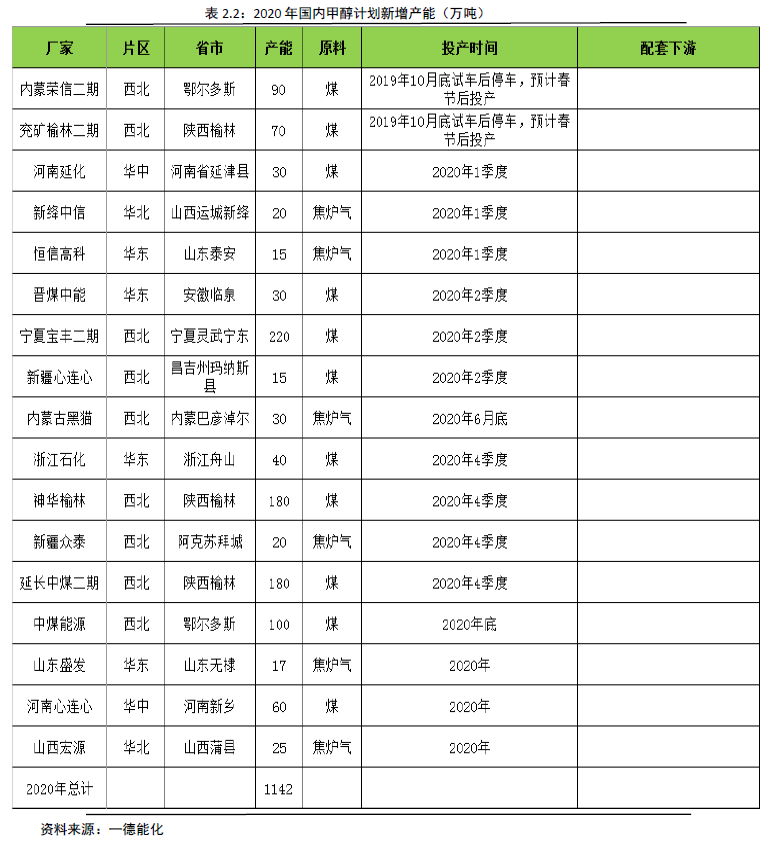

2020年,国内甲醇计划新增产能1142万吨,目前已试车且有相对可靠投产预期的是兖矿荣信二期90万和兖矿榆林二期70万吨,其他装置暂无详细的投产时间,但总体来看下半年投产量应高于上半年。具体投产情况如下表:

(2)进口大幅增加,投产预期较多

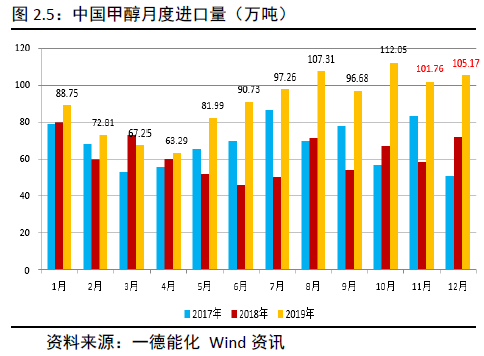

进口方面,2019年我国甲醇进口总量预计1077.33万吨,较去年的742.86万吨同比增加45.02%。从月度数据上看,6月进口量突破90万大关,此后月份进口量一直保持在这一关口之上,说明我国甲醇进口已进入新的阶段。从进口来源看,今年我国进口总量及增速最高的两个地区是中东和南美,主要国家包括伊朗、沙特、阿曼、阿联酋、特立尼达多巴哥、委内瑞拉,新西兰进口量仍较多但增速出现下降,此外马来西亚和印度尼西亚也存在一定增量。

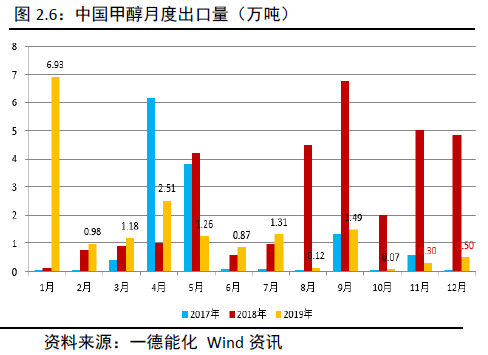

出口方面,2019年我国甲醇出口总量预计17.52万吨,较去年的31.64万吨同比下降44.63%。今年出口量下降主要是因为转口贸易利润空间大幅收窄,甚至下半年大部分时间均处于贸易窗口关闭状态。

2019年,外围新增一套甲醇装置——伊朗Kaveh230万吨,2月上旬投产试车,4月稳定运行,4月中下旬进入中国市场。

2020年,国外甲醇预计新增产能700万吨,较为确定的包括伊朗Busher165万吨、伊朗Kimiya165万吨、南美加勒比100万吨、美国玉皇170万吨,印度Nanrup90万吨仍不确定。具体投产情况如下表:

2. 下游开工上升,预期投产不高

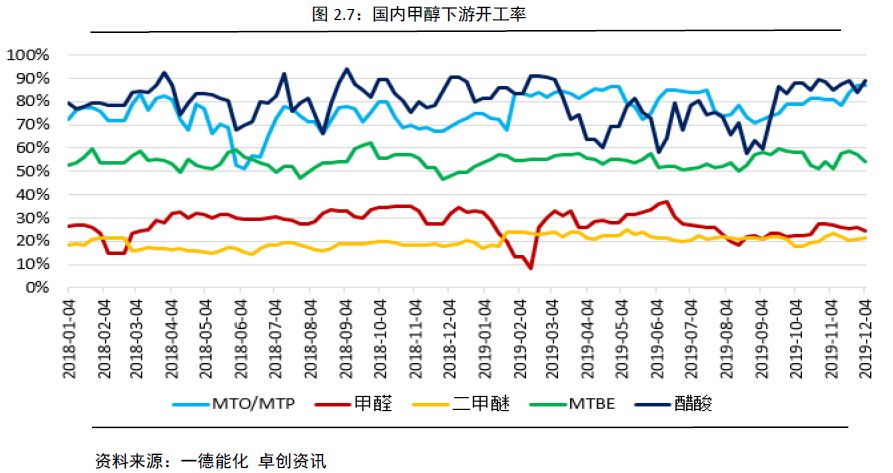

2019年,烯烃周度平均开工率79.99%,较去年72.13%显著上升,醋酸周度平均开工率77.74%,低于去年81.38%,此二者目前均处于历史高位水平;二甲醚周度平均开工率21.50%,高于去年的18.00%,MTBE周度平均开工率54.81%,高于去年53.96%,此二者目前均处于历史中等水平;甲醛周度平均开工率25.86%,低于去年的29.24%,目前处于历史偏低水平。总体来看,2019年下游综合开工率较去年有所上升。

2019年,国内煤/甲醇制烯烃新增产能300万吨,涉及甲醇理论需求900万吨。由于投产时间整体偏晚,开工率也没有迅速达到满负荷,因此新增的甲醇需求远不及理论预期。直到四季度,随着多套装置负荷提升,甲醇需求才出现显著增加。目前,诚志二期60万负荷7成,宝丰二期60万吨负荷8成,其他多数已在满负荷附近,预计后期开工率或可继续提升。具体投产情况如下表:

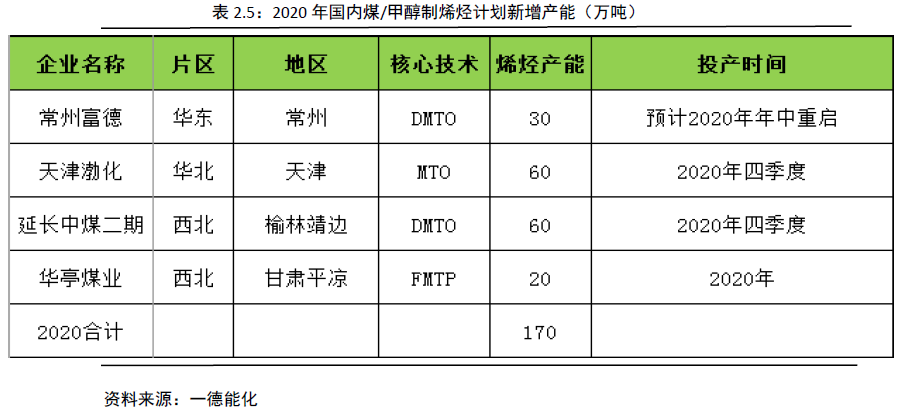

2020年,国内煤/甲醇制烯烃计划新增产能170万吨,涉及甲醇理论需求510万吨。目前来看,预期新增产能总量不高,预期投产时间普遍偏晚且存不确定性。具体投产情况如下表:

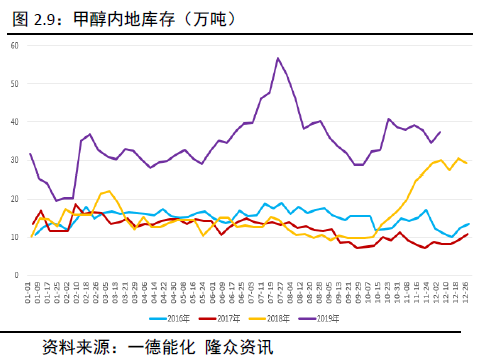

3. 库存总体上升,错配逆转供需

从总量上看,2019年港口库存和内地库存均创历史新高。究其原因,一方面是甲醇整体供过于求,特别是沿海进口的增量显著超过了华东需求的增量,另一方面是自然增量,近几年供给和需求总量不断增加,库存作为供需中间环节,出现一定的自然增长也理所当然。

从周期上看,港口库存与内地库存尽管库存变化节奏各有不同,但它们却有着一定内在联系,比如内地7月底开始去库,而港口9月下旬才开始去库,因为7月底内地库存太高主动去库存,贸易流向从内地到沿海,此时沿海持续累库中,9月下旬随着区域价差逆转,内地到沿海贸易中断,沿海到山东贸易展开,沿海因销售区域扩大开始去库,同时内地库存在9月底开始止跌反弹。

实际上,从2019年甲醇上下游的投产计划来看,甲醇的供给新增在理论上是小于需求新增的,之所以最终结果出现逆转,主要是在实施投产过程中发生供需错配。首先是投产时间错配,供给端几套大型装置的投产时间要早于需求端装置,使得甲醇产能提前释放造成供过于求的既定事实,比如伊朗Kaveh、恒力石化等都在上半年投产,而宝丰、鲁西等MTO装置都在下半年投产;其次是投产空间错配,供给端投产主要影响沿海,需求端投产主要影响内地,而沿海库存数据重要性要高于内地;此外,需求端投产初期负荷普遍不高也是造成实际需求不及预期的重要原因。

▐ 后市展望

1. 平衡表供过于求,下半年更趋宽松

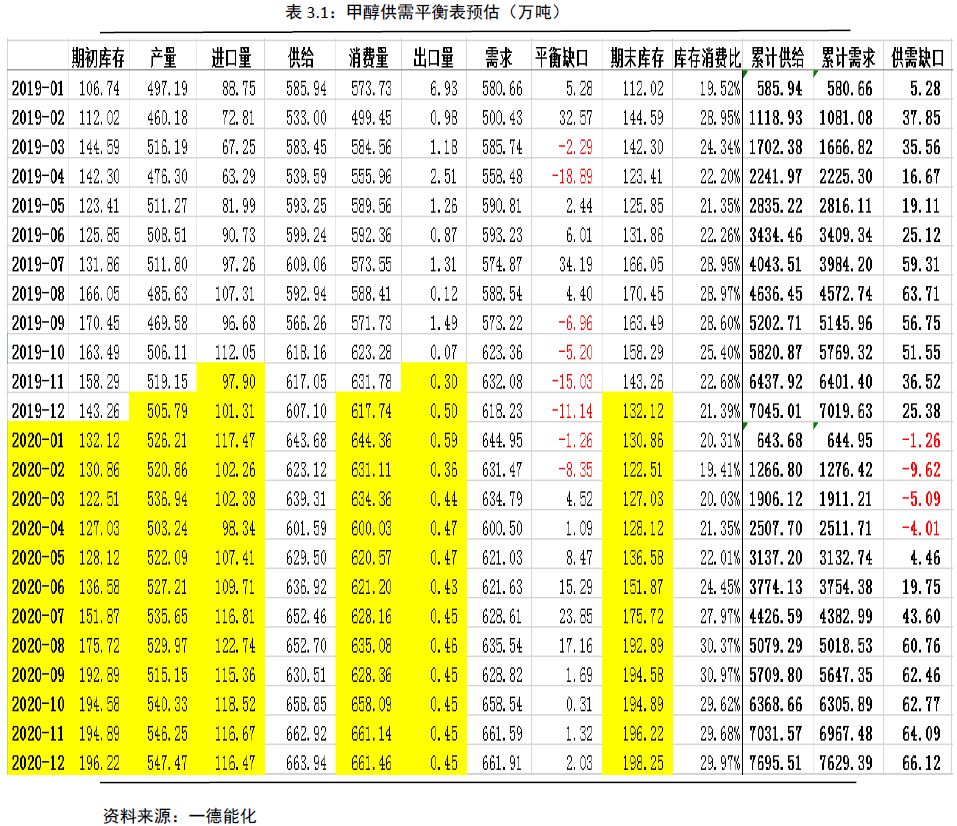

根据季节性规律、检修及新投产预期,我们预估了2020年甲醇供需平衡表。产量方面,我们将春节后兖矿榆林二期和兖矿荣信二期投产、4月份春季检修、9月份秋季检修叠加部分新投产、四季度部分新投产等预期因素量化计入;进口量方面,我们将年初伊朗Busher到港、4月春季检修、年中伊朗Kimiya、南美加勒比到港等预期因素量化计入;消费量方面,我们将3-4月份环保安检、年中常州富德重启、四季度天津渤化投产等预期因素量化计入。

2020年,甲醇新增产能远高于下游新增需求,因此供过于求格局将进一步加剧。总体预测,一季度供需整体平衡,二季度中期开始转向供过于求,三季度供需情况急剧恶化,四季度供需情况缓和但维持弱势。具体数据参考下表:

此外,我们再补充说明三点:

第一,从理论上讲,2020年甲醇国内外新增总供给预期高达1842万吨,烯烃新增需求仅510万吨,再加上其他下游新增需求,我们预计甲醇新增总需求大概600多万吨。也就是说,只需要完成供给投产总量预期的1/3就可以完全覆盖新增需求,这还是建立在需求全部正常投产的基础上,因此我们认为明年供过于求应是大概率事件。

第二,若国内或国外甲醇投产大幅推迟或远不及预期,再或者烯烃投产提前或有新增等等,那么整体供需情况短期可能有所缓和,此时明年上半年基本面可能会变的更为乐观,但中长期我们对甲醇行业仍维持悲观看法,除非能再诞生出一个新的高需求领域,比如甲醇的燃料需求等。

第三,若甲醇正常投产达到1/3以上,或者烯烃投产推迟甚至不及预期,那么甲醇市场供需过剩进程可能会加速,年初价格最高点即为全年价格最高点,平衡表将更趋于宽松,供需格局将更偏悲观。

2. 供过于求贸易逆转,甲醇价格震荡下行

2020年的甲醇市场较往年有两大关键变化。第一,供给端投产预期远超需求端投产预期,且差距之悬殊堪称历年之最。第二,甲醇贸易流向发生逆转,从“内地到华东”转变为从“华东到内地”,且在四季度华东到山东的贸易窗口已打开,预计未来华东货源将流通到更多内地区域。

贸易流向的改变,同时带来了价格影响因素的改变。过去我们预估甲醇下限通常参考内地成本价格,但随着贸易逆转,内地货源难以直接影响华东,进口成本价格成为了更合理的参考因素。此外,目前华东到山东的区域贸易带动了华东地区的边际需求,换句话说,如果华东到山东贸易中断则华东边际需求受损,因此山东价格现阶段也转变为华东价格的一个上限。

据此,我们预估,2020年供过于求延续,价格重心将继续下移,假设2020年情况不会好于2019年下半年,鲁南价格下半年最高2400,除去100元的区域运费,华东基准价不应超过2300,伊朗低端进口价折合华东沿海价格不低于1600,我们将此作为明年价格运行的上下限,预估运行区间在1600-2300元/吨。

单边方面,我们预测2020年大概率重复2019年走势,短期在宏观利好、年前备货、春季检修等预期下或先走强,但随着新产能落地将再度下行,05合约整体可能冲高回落,甲醇中长线空头配置为主。

期现方面,只要Contango结构延续,中线逢低买入基差操作。

跨期方面,高库存+累库+基差走弱,可走反套,反之则正套;5-9价差短期或走正套,但中长期甲醇跨期价差仍以反套对待为主。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)