作者:张丽/Z0013855/,一德期货能化分析师

▐ 行情回顾和展望

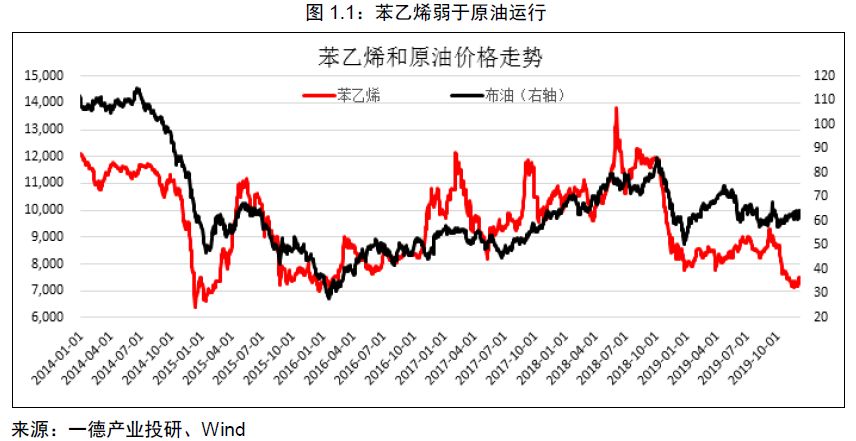

苯乙烯2019年较2018年价格重心走低,2019年苯乙烯江苏出罐全年维持在7150-9280元/吨波动,波幅2100元/吨。前三季度价格维持震荡上行,进入四季度,现货却在库存低位,走预期投产逻辑而崩盘,在超跌后,又开始走估值修复逻辑。展望2020年,在投产压力下,预期苯乙烯价格重心较2019年继续下行,维持在6500-8500波动。

▐ 供需评估

1. 供需逻辑

上有纯苯投产,下有三大主力下游投产,自身也在投产期下,我们通过产业链的投产增速和投产量去评估苯乙烯的供需矛盾。先有一个大体概况,然后再到具体细分的绝对量。

2. 纯苯,SM,三大下游投产评估看,上中下游全年供需基本平衡

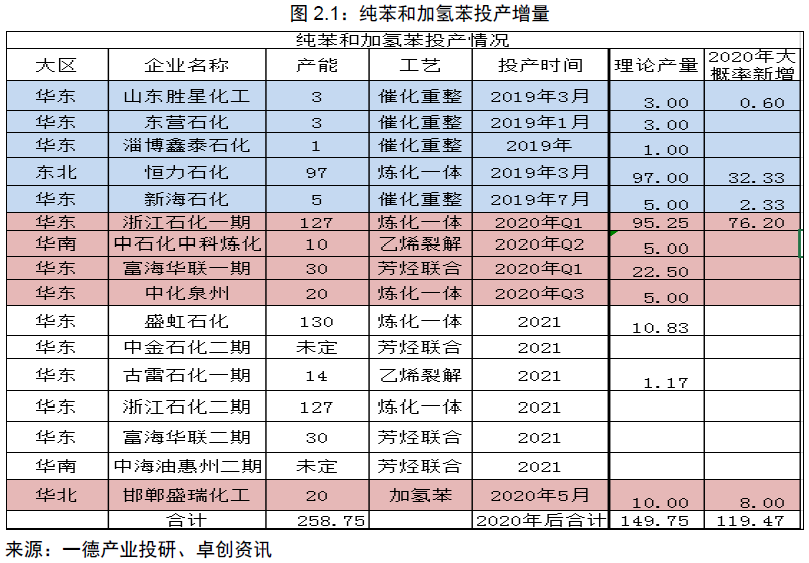

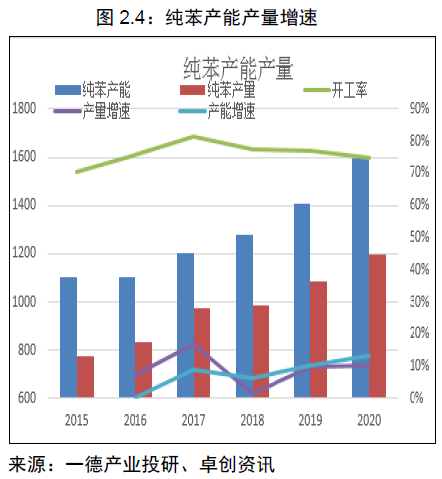

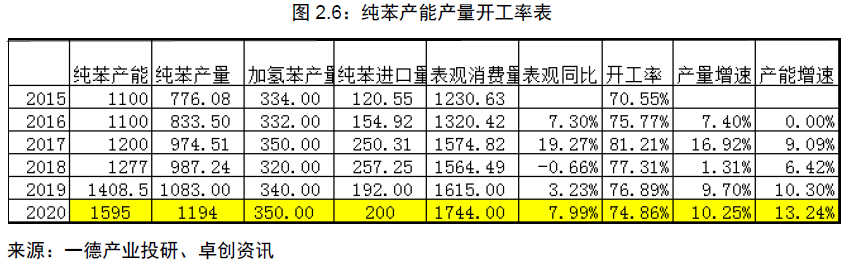

从纯苯投产情况看,2019年新投产产能在109万吨,2020年新投产产能在207万吨,把盛虹石化和古雷石化按2020年底投产计算,理论最大产量在150万吨左右,但考虑到最大概率投产的装置只有浙石化一期和盛瑞加氢苯,再考虑开工率情况,理论2020年新增纯苯量在120万吨附近。

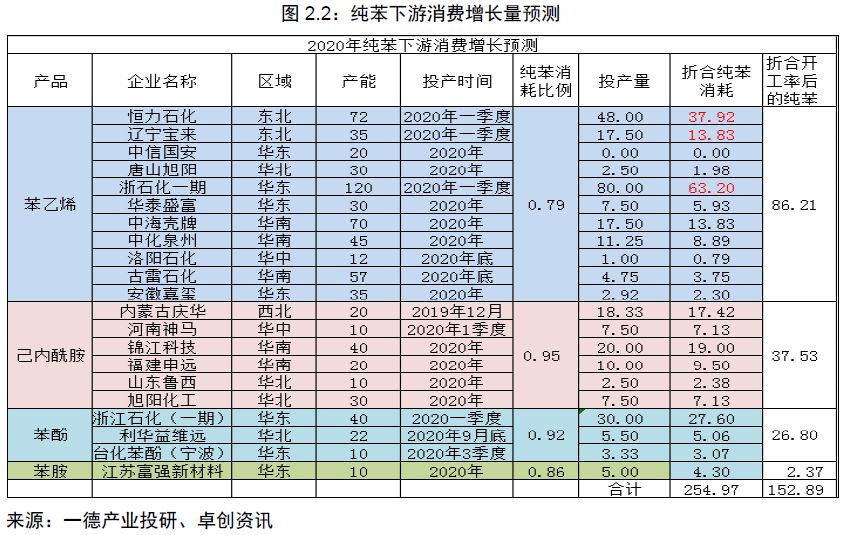

从纯苯的下游看,苯乙烯、己内酰胺、苯酚都有新投产,理论消耗纯苯量较大,在255万吨左右。但下游投产进度较慢,且开工率偏低,因此实际消耗纯苯量远低于此值。苯乙烯装置我们按浙石化、恒力石化、辽宁宝莱都在一季度投产,且全年开工维持在75%计算,苯乙烯产量在109万吨,需要纯苯86万吨。己内酰胺、苯酚、苯胺计算的时候,把有计划的投产都考虑在内了,计算值就偏大一些,计算纯苯需求量66.7万吨;如果我们只计算己内酰胺的内蒙庆华、河南神马,以及苯酚的三个投产企业,计算出来纯苯需求量在41.5万吨。总体看,纯苯下游最大消耗纯苯量在153万吨,大概率在127万吨。纯苯新增产量和新增消费量看,纯苯略偏紧一点,紧缺量大约在7万吨。

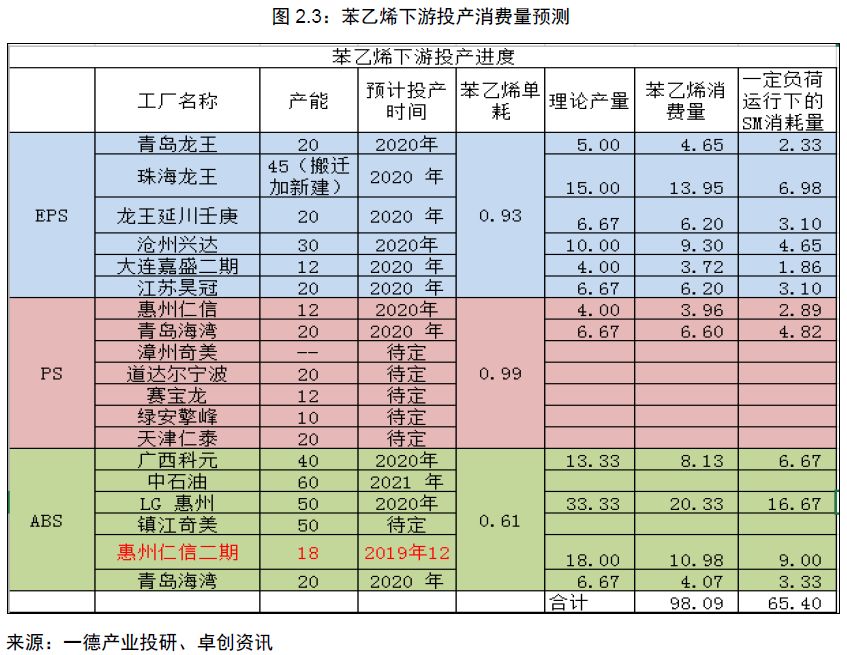

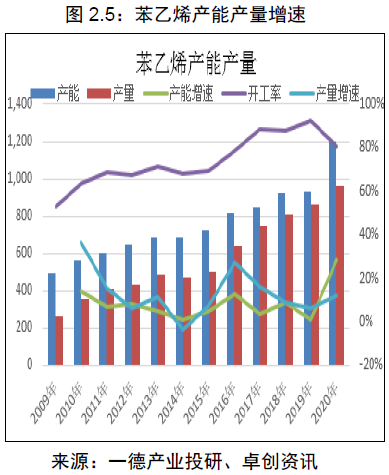

从苯乙烯下游投产来看,苯乙烯理论消费量在98万吨,考虑到开工率情况,最大的消耗苯乙烯量在65万吨,而苯乙烯最大产量在109万吨。但考虑到全球苯乙烯老旧装置较多,且在投产周期下,整体开工率会有所下滑,苯乙烯进口量会减少38万吨,对应苯乙烯表需增量在71万吨,基本和下游需求量一致,略偏宽松一点,大约在6万吨附近。

从投产的时间看,我们给予产量的纯苯和苯乙烯都是大的石化企业,纯苯投产进度快于苯乙烯,而苯乙烯投产进度快于三大下游。那么全年看下来,苯乙烯上半年虽有纯苯偏宽松下的成本支撑,但自身投产进度慢而供应压力小,这会产生供需矛盾小而带来的需求支撑,而随着苯乙烯的投产,下半年下游也陆续投产,会带来消费端的支撑。因此苯乙烯可能出现两头高,中间低的价格走势。

3. 预估平衡表,上中下表需增速和需求增速平衡,纯苯略偏紧

纯苯新增产量121万吨,进口量增加8万吨,表需增量129万吨,表需增速近8%;苯乙烯新增产量106万吨,进口量减少38万吨,表需增量68万吨,表需增速5.7%;SM三大下游看,EPS产量增速在7.77%,PS增速3.05%,ABS增速15.70%,三者占比在82%,其余下游按6%的增速计算,整体的下游产量增速在7.66%。下游的进出口量基本变化不大,下游的供应增速折算下来在7.42%,与产量增速变化不大。苯乙烯上中下游的增速比较接近,供应增量也基本匹配,矛盾不大。

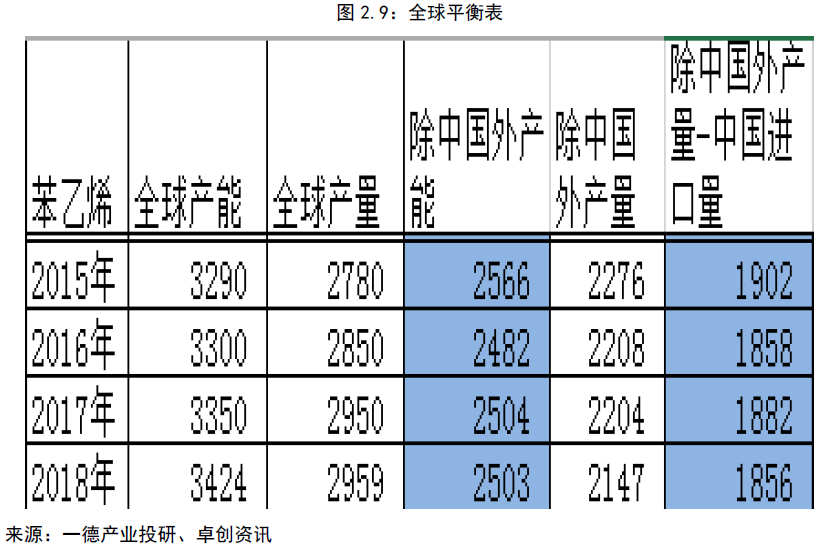

4. 全球格局下看苯乙烯上中下游,全球开工率或走低;下游进口量和上游进口利润存在一定相关度

全球供应增速在中国,且除中国外的其他国家基本维持需求平稳。每年中国进口量也基本稳定。苯乙烯投产是不争的事实,但是在中国大投产下,外围装置是否还能保持高的开工率,存在质疑。另外中国的部分装置已经老旧,且欧洲装置也容易出事故。那么全球的苯乙烯开工率在利润低和老旧装置下,很大概率存在主动或者被动增加检修。

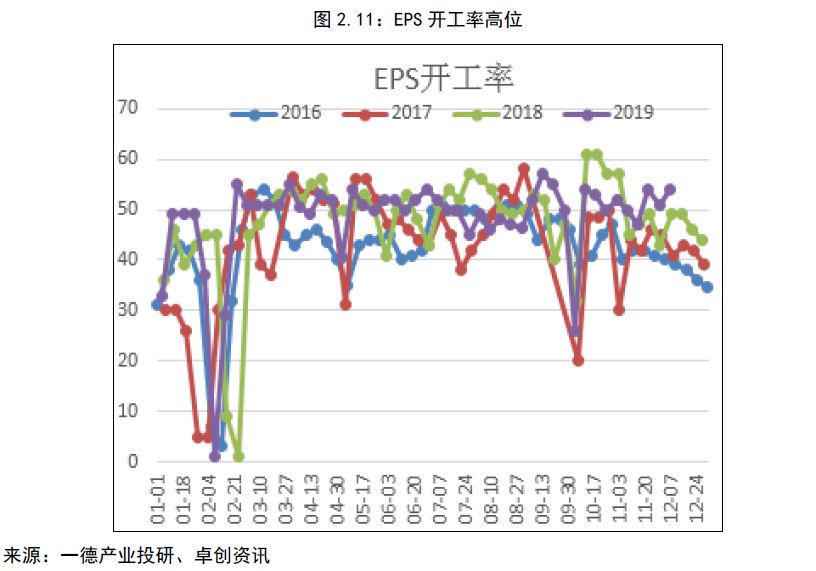

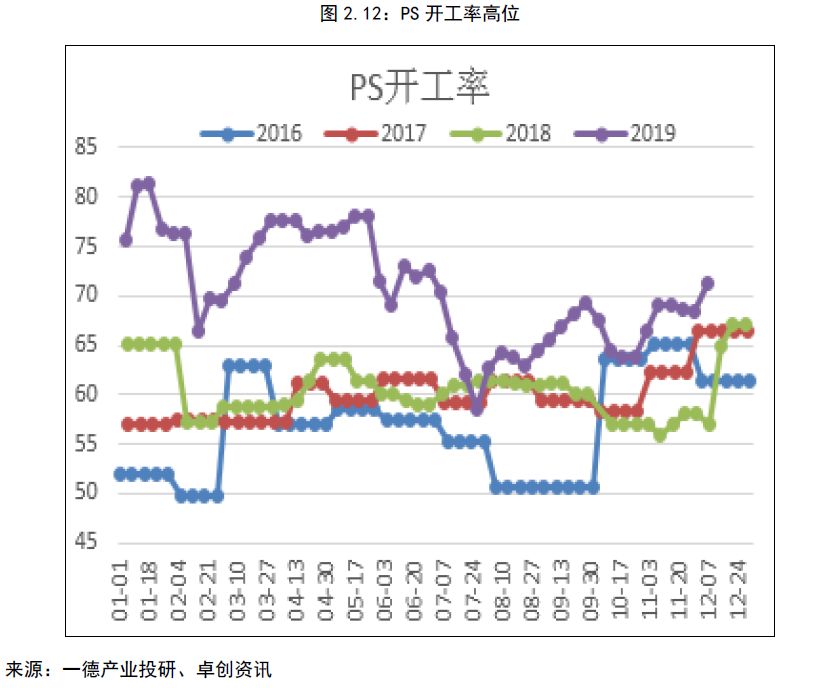

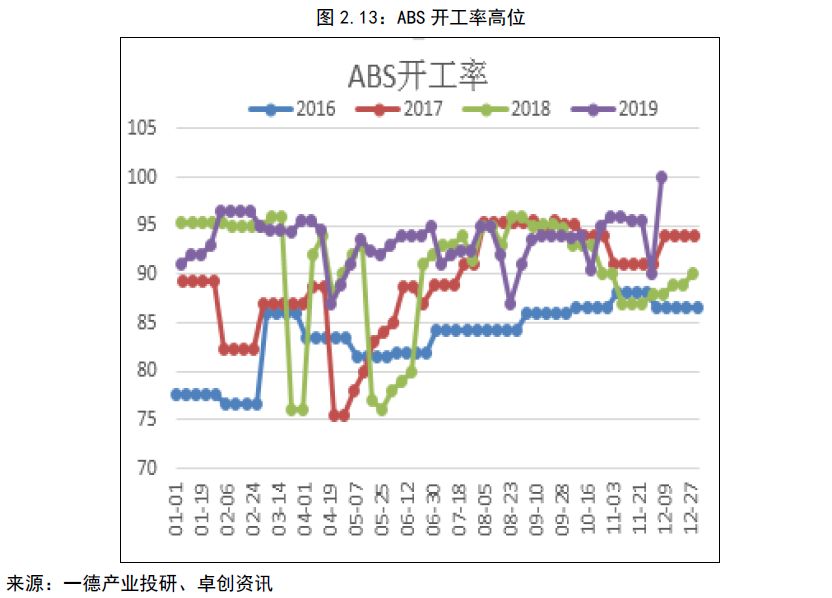

从下游三大消费来看,2019年开工率都居于高位,原有装置的开工率弹性很小,继续提升的空间有限,那么新投产装置投产的概率也存在疑问,尽管上文我们给出了比较高的投产率,但这部分也要打个疑问。投产进度还要看当时的生产利润和需求量。在乐观情况下,如果明年房地产,汽车,冰箱等数据转好,对需求或有拉动,或能兑现部分开工。但处于低位的PP、PE也会对ABS、PS存在替代。在上文中我们计算了,苯乙烯和下游比相对过剩,而下游投产率的兑现又更低一些,那么过剩的程度会加大。

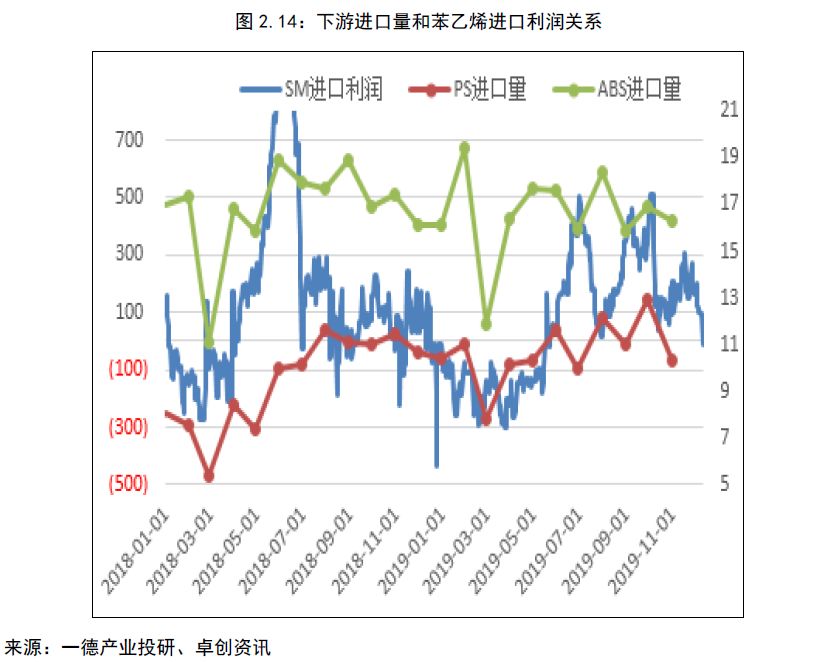

现在猜想是否存在全球苯乙烯下游塑料之间的流转?在中国进口ABS、PS量较大的前提下,如果国内苯乙烯强于外盘,有进口利润,而下游加工利润又经常处于高位,PS进口量减少,外围PS开工较少,反向又反馈给外围苯乙烯下跌。如果外围苯乙烯强于国内,那么中国进口量就会减少,国内下游开工减少,进而增加下游塑料进口量,从而增加外盘下游开工,反馈给外盘价格的强势。鉴于外围的下游塑料开工也处于饱和状态,这些都是一种小幅度的内外盘之间的微调。如果从下游开工率和进口量去推算内外盘之间的强弱,又存在1个月左右的滞后性。更大的可行性是有内外盘之间的SM价差和塑料价差去推算下游进口量,然后再去推理后期的下游开工对上游苯乙烯价格的影响。比如2019年6月初SM进口窗口打开,且一直持续到6月底,7月的下游塑料进口量就创新高,而后就伴随着内盘价格的下行,而进口窗口关闭。

我们给出的结论:一是尽管下游的增速有限,但苯乙烯的全球开工率也有限制,因此不可过分看空苯乙烯;二是猜想通过下游平衡表去推理对SM的价差驱动。

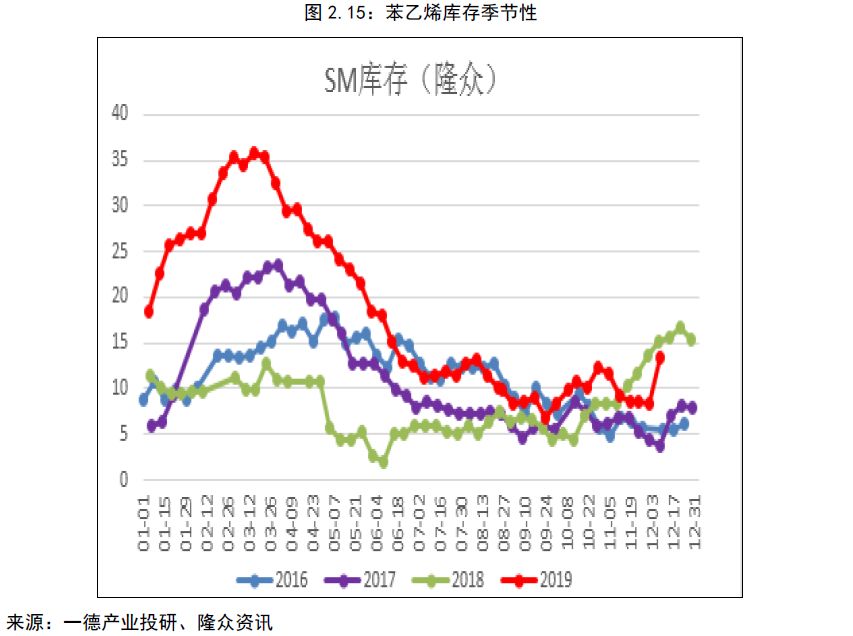

5. 低库销比格局容易出现暴涨暴跌;关注累库不及预期的库存驱动行情

苯乙烯的库存和利润有极强的相关度,但是随着产能周期的来临,利润长期维持低位,如果库存处于8万吨以下,即使在扩能期下,还是应该给予低库存的苯乙烯合理的利润,大致在500-1000附近。关注四季度和一季度的累库,如果累库幅度没有超过18万吨,就得考虑后期去库带来的行情驱动。

▐ 成本利润

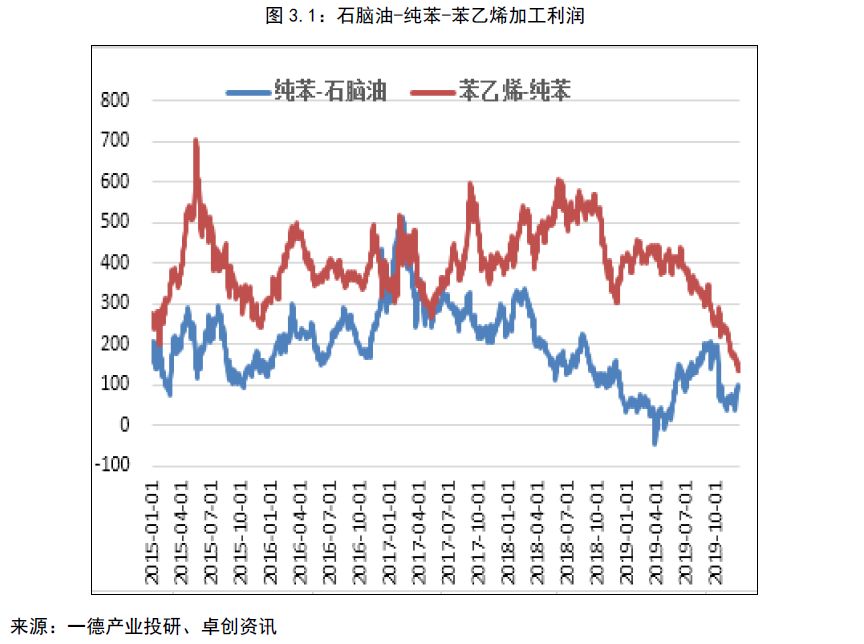

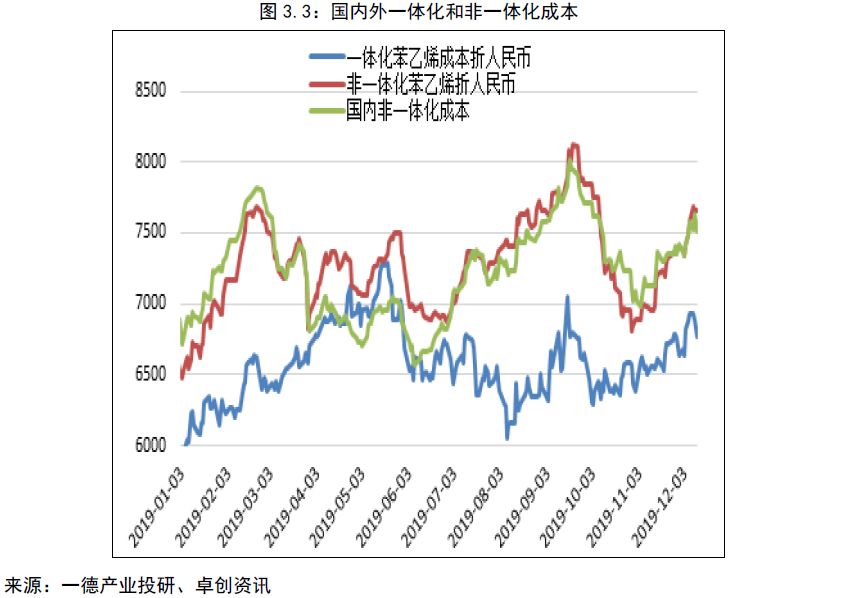

1. 一体化和非一体化成本核算,主流运行区间6650-7650

从原油-石脑油-纯苯-苯乙烯产业链来看,苯乙烯是其中估值最低的品种。按50、60、65、70美金/桶的原油价格计算,一体化美金成本687、710、820、865美金/吨,折合人民币成本5580、6300、6650、7000元/吨。原油大概率在65美元波动,对应一体化成本在6650。非一体化成本跟随纯苯和乙烯的价格波动而波动较大,在石脑油和纯苯支撑存在下,非一体化成本要高于一体化成本平均500元/吨。如果我们再给予低库存下的500的生产利润,那么苯乙烯的价格运行区间在6650-7650波动,低点触及6300,高点触及8000。

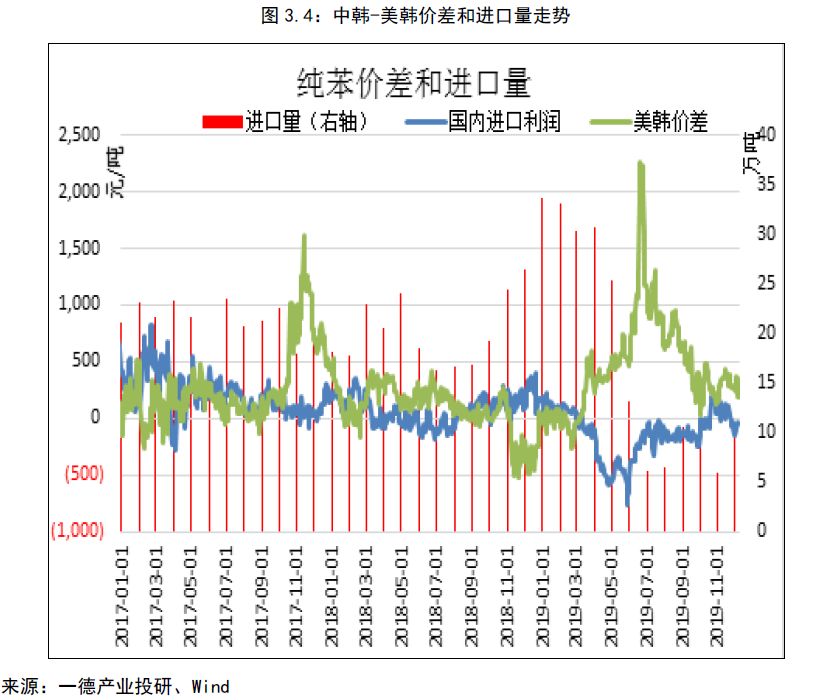

2. 纯苯美韩套利窗口长期打开给予内盘纯苯支撑;进口量减少,显性库存减少

2019年3月份以来,美韩套利窗口打开,中韩套利利润收窄,自6月开始,国内纯苯进口量大幅减少。进入10月后,中韩套利利润增加,美韩套利利润收窄,后期进口量会有所增加。明年国内新增纯苯量较多,且先于下游而投产,那么纯苯上半年或出现偏宽松,而下半年随下游投产,纯苯又逐步偏紧,预估2020年纯苯月度进口量在15万吨附近。

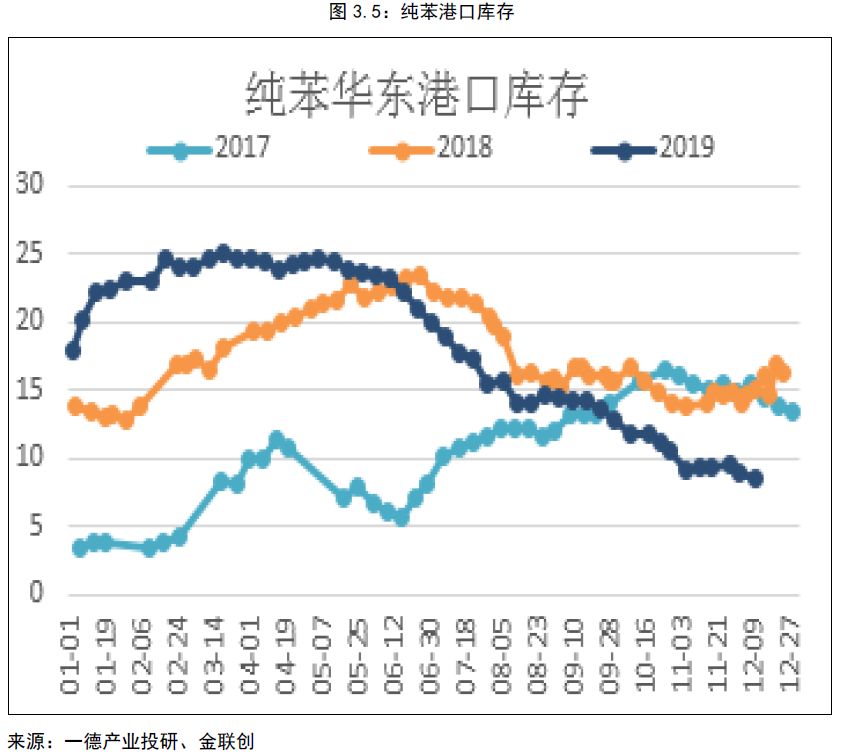

纯苯进口量的减少,会反映到港口库存的减少,在国内投产下,厂家罐容增加。因此纯苯的显性港口库存一定程度上可以制造逼空行情,带动苯乙烯。

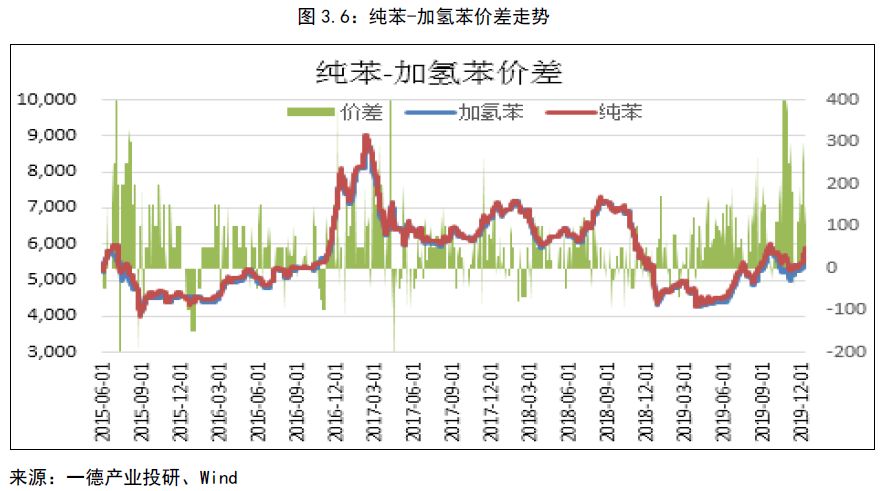

3. 价格绝对低位下,加氢苯支撑纯苯

加氢苯和纯苯价差长时间在100-200波动。如果价差倒挂,且在绝对低位的时候,加氢苯在4000-4200元/吨的时候,加氢苯会给纯苯支撑。那么在按4200元/吨作为低位的纯苯价格,乙烯按低价5500元/吨计算,非一体最低成本在6100元/吨。

▐ 总结

从上中下游的投产看,纯苯表需增速8%,产量增速10.25%;苯乙烯表需增速5.7%,产量增速12.3%;三大下游塑料表需增速在纯苯新增产量在7.42%,产量增速7.6%。纯苯新增产量在120万吨,进口量新增8万吨,SM消耗纯苯86万吨,纯苯其余下游消耗纯苯41.5万吨,共计消耗纯苯127.5万吨。纯苯表需新增128万吨,纯苯供需平衡。SM新增产量109万吨,进口量减少38万吨,对应新增表需71万吨,三大下游消耗苯乙烯65万吨,苯乙烯共计富余表需6万吨,苯乙烯略有过剩。

鉴于中国存在较大比例老旧装置,再加上欧美老旧装置,预估明年全球开工率下滑,弥补苯乙烯的过剩。中国苯乙烯三大下游2019年开工始终处于高位,继续提高开工率幅度很小,下游需求增速全靠新增下游装置,而新增装置存在较大的不确定性。因此总体看,明年苯乙烯供需矛盾或有加大。

比较PS、ABS进口量和苯乙烯内外盘价差,两者存在较大相关度,关注异常进口量下,内外盘价差的是向上还是向下修复,进而判断行情走势。

从成本端看,纯苯美韩套利窗口的持续打开,支撑国内纯苯。国内纯苯进口量的减少,使纯苯显性库存重心下移,支撑纯苯价格。加氢苯在4000-4200元/吨附近,对纯苯存在支撑。从原油一体化计算,原油50-70美元/桶,苯乙烯价格在5580-7000元,全年主流运行价格在6650-7650元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)