来源:文华财经

曾经一骑红尘逼900的铁矿石期货风光不再,借由移仓换月之际,空头势力大举入侵,8月份以来I2001合约已下挫24%,今日更是跌破600关口,直奔年线寻求支撑。曾经的“低库存+高基差”逻辑像灯塔一样指引着矿价不断走高,而现在,港口库存连续10周处于1.2亿吨之下,基差更处于绝对高位,那个被神化的逻辑却失灵了。

回顾七月初,有关部门对矿价大幅上涨进行调查的消息,引发部分期货席位快速减持多单,连矿加速跳水,但现货价格仅稳步小幅下挫,基差再次拉大至135.7元。在低库存格局没有改变的情况下,基差修复行情展开。

当时钢材价格受需求疲弱影响震荡下行,但粗钢日均产量一直处于200万吨上方,对铁矿石采购需求依然旺盛。供给方面,力拓部分取消7月长协矿供应,其他矿山产销量部分填补,且在澳矿财年冲量的形势下,7月铁矿石到港总量增幅明显。铁矿石核心矛盾虽然从供弱需强向供增需减转移,但供需格局依然偏强,现货价格偏强运行,吸引期货价格向上修复。

时至8月初,铁矿石期货提前移仓换月,空军轮番袭击铁矿石近远月合约,I1909减仓重挫,I2001合约增仓暴跌。现货方面,普氏铁矿石指数跌破90美元,青岛港61.5%PB粉干基含税价达780元左右。不但与2001合约产生近200元价差,更是高于1909合约70元左右。然而,市场预期已经发生天翻地覆的变化,受外矿主导的铁矿石现货价格再无力吸引期货价格与之靠拢,更多的是追随期货下行趋势。

目前,四大矿山纷纷上调2019年生产目标,必和必拓预计2019-20财年,其铁矿石产出将自2018-19财年的2.38亿吨增加至2.42-2.53亿吨。实际上,近期发运量也在不断的攀升,上周到港量暴增42%至2252.4万吨,且主流低品澳粉及澳块增幅明显,供需环境进一步宽松,也证实了国内钢铁行业疲弱的现状,对高品矿需求减弱。

消费端,连续2个月的累库之后,成材库存大幅高于近年同期水平,钢材价格受到压制,钢厂利润承压。叠加国庆前工地停工与房地产预期下滑,部分钢厂主动减产检修,对原材料采购保持随用随采的策略,铁矿石疏港量大幅下降。

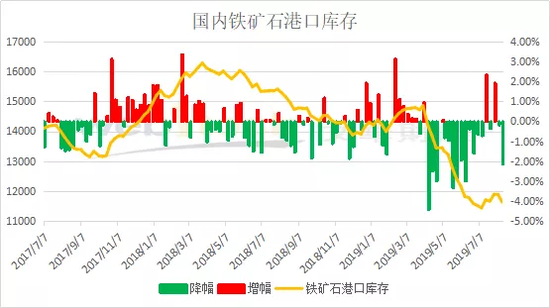

库存方面,铁矿石港口库存连续10周低于1.2亿吨,为2017年以来的相对低位。但是,目前的库存状况已经达到了一个新的平衡点,并不能反映供给增强或者是需求强劲,跟之前全球强势供给时期的库存没有太大的可比性。故而,港口库存低位小幅增加亦能引发市场悲观情绪升温。

在整体供强需弱的格局下,资金也很难在铁矿石身上找到合适的炒作题材,因此市场参与度急剧下降,总成交量降至200万吨左右,占期市总成交的比例不足10%,成交额仅超千亿元。7月初,铁矿石成交量最高达到510.9万吨,占期市总成交量的14%,总成交额达到4164亿元,占期市总成交额的18.85%。

综上所述,铁矿石目前供需逻辑已经彻底转变,市场预期较为悲观,期货向现货修复基差的逻辑失效,现货跟跌期价的状况比较普遍。短期铁矿已经寻求年线支撑,后市重点关注钢材下游需求是否出现转好的情况,如若需求端好转,铁矿石将受到一定提振,否则供强需弱的格局将延续。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)