文/新浪财经意见领袖专栏作家 孙彬彬 于瑶

从评级上调情况来看,行业地位与经营水平较好的民企信用资质稳中向好,我们认为资质较好的房地产民企仍是可以积极参与的对象,其他中下游行业龙头型且存续债券较少的民企也可适当参与,此次获得评级上调的民企普遍债务负担较轻,存续债券较少。

我们正处于风险偏好较紧时点,市场对民企主体依旧保持谨慎。当前AAA级民企的信用利差已开始回落,而AA+与AA级民企信用利差仍处于缓慢走阔阶段,不同等级民企间保持分化态势。民企后续该如何参与,我们从19年的评级调整的角度进行了分析。

从评级上调情况来看,行业地位较高与经营水平较好的中下游行业民企信用资质稳中向好,我们认为资质较好的房地产民企仍是可以积极参与的对象,其他中下游行业龙头型且存续债券较少的民企也可适当参与。

从评级下调情况来看,风险正向中高等级民企蔓延,而低等级民企风险尚未完全释放。在19年评级下调非违约主体的初始评级分布中,A+级及以下占比显著提升,且获得前次评级调整的时间集中于18年10月后,说明仍有部分主体从去年下半年蓄积风险至今,徘徊在实质违约边缘,到年底民企违约仍将大概率持续。

在评级下调原因中,资产减值损失、股权高质押、信息披露质量不佳、关联方资金占用为民企相对特有原因,其中股权高质押为前瞻性指标且在违约民企中具有普遍性,建议多加关注。

自18年违约潮以来,民企信用资质整体走低已成为公认的事实,当前市场风险偏好较紧,对民企存在“一刀切”的现象。我们试图从19年的评级调整中挖掘在当前环境中还有哪些民企信用资质稳中有升,获得上调评级,可以进行参与?下调的民企又有哪些共同风险点值得此后持续关注?

产业债信用资质相对下滑,民企尤甚

截止8月15日,发生评级(含展望)调整的非金融类企业共有265家,其中180家上调,85家下调,评级下调企业较往年稍多。在上调的企业中,产业债主体占比呈递减趋势,下调主体中则相反,考虑到存量城投债主体与存量产业债主体当前的占比,可以说城投债发行主体的信用资质相对提升而产业债主体的信用资质则相对下降。

进一步来看,在评级上调的产业债主体中,民企占比下滑,而在下调主体中,民企比例保持上升。事实上,19年评级(含展望)下调的产业债主体中约76.92%为民企,这也印证了整体来看民企的信用资质在过去几年持续走低这一情况。

评级上调:中下游行业龙头

1. 评级上调主体特征

一般来说相较国企,民企具有更高的经营效率及盈利水平,然而在过去几年中,国企的信用资质有了较为明显的改善而民企的优势则不断缩小,仅有龙头民企在当前背景下仍可获得评级上调。不过整体来看,19年民企占上调产业债主体的38%左右,而这一比例与存量产业债主体中民企的占比基本持平,说明民企获上调比例虽出现下滑但仍处于合理区间。

从初始评级来看,行业龙头型的高等级民企信用资质稳中向好,而中低等级主体虽是民企中的大多数,但信用资质改善程度却逐年下滑,说明民企信用资质分层愈发严重。今年评级上调的30家民企主体共涉及32次评级调整(同一企业被不同机构上调),初始评级集中在AA级,但占比较往年有所下滑,而AA+级民企获得评级上调的比例则进一步上升。

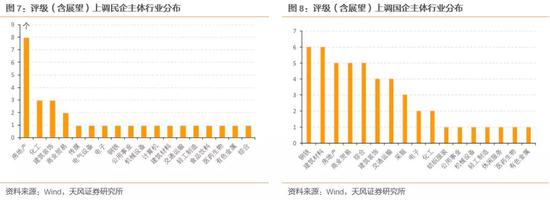

行业分布方面,评级上调的民企集中于房地产业,此外无明显分布特征。房地产主体一直是民企评级上调的主要对象,其在上调民企主体中的占比更是不断提升,反映出该行业主体信用资质较好,而民企在其他行业中的优势则在减弱。

2. 评级上调原因分析

除房地产主体外,其他民企主体评级下调原因主要为以下几点,整体来看与国企产业债主体获上调原因差别不大:

(1) 行业地位领先。评级上调的民企主体几乎全部具有较高的行业地位、细分市场地位或区域市场优势。

(2) 业务规模扩大,营业收入增长。评级上调的民企主体在2018年大部分实现了业务规模的增长,营业收入有了显著提高,这些主体主要分布于中下游行业,包括计算机、传媒、建筑材料、商业贸易、轻工制造等。业务拓展首先意味着企业在市场中的地位逐步提升,有利于未来扩宽融资渠道。其次,通常情况下,对具有较好盈利变现能力的企业来说,营业收入的提高意味着经营活动现金流的增长,对偿债能力有着较好的支持作用。

(3) 财务报表质量提升。主要体现在以下几点:发行人资产或权益规模扩大;偿债能力良好,资产负债率下滑,货币资金充裕,经营活动现金流状况保持良好;盈利能力增强,净利润水平提升。

(4) 融资渠道畅通,财务杠杆下滑。主要为上市公司或与金融机构合作良好,未使用银行受限额度规模较大。

(5) 外部环境优势。地区经济发展情况良好,具有区位优势;上游行业发展带动本行业规模扩大;建筑装饰类企业受到区域内重点培育,得到国资背景股东支持,债项获得担保等。

(6) 其他。专业技术水平有重大突破,如建筑装饰主体获得工程承包资质,医药生物主体技术优势明显,钢铁企业技术研发能力强,技术实力不断提高;重大资产收购事项推进。

综合来看,2019年民企获得评级上调的理由与国企并无显著区别,但具体原因的重要程度却有所不同。股东支持及政府相关资源的倾斜是绝大多数国企获得评级上调的重要原因,行业地位虽然也扮演着重要角色,但重要程度相比民企略低。

房地产主体方面,获得评级(含展望)上调的民企有奥园集团有限公司、广州合景控股集团有限公司、广州市时代控股集团有限公司、美的置业集团有限公司、融创房地产集团有限公司、上海世茂股份有限公司、四川新希望房地产开发有限公司、重庆市迪马实业股份有限公司。评级上调原因主要为以下几点:

(1) 项目储备充足,区域分布良好。

(2) 经营状况良好,经营节奏高速有效。

(3) 区域开发经验丰富,行业地位较高。

(4) 盈利能力较强,资产规模和净利润持续增长。

(5) 债项获得高评级股东担保,对债项偿还有积极影响。

对比评级上调的国有房地产企业,可以发现民营房地产企业主要依靠自身经营水平的提高获得了评级上调,而国企获得上调的重要因素之一则是股东实力强劲,提供了有力支持。

总体来说,在2018年至2019年一季度民企盈利水平较差期间,只有经营水平较高,相对具有行业地位与规模优势的民营企业才能够冲破困境,而这类民企在民企发债主体中是少数。

评级下调:下游低等级主体及违约主体

1. 评级下调主体特征

在存量产业债发行主体中民营企业占比约为38.53%,但在19年评级下调的主体中民营企业中占比却约70%以上,说明中低等级民企信用风险的确处于暴露状态。

从初始评级来看,发行人初始评级依然以AA为主,但高低两端较往年更为集中,即AA+及以上主体与AA-及以下主体遭遇下调的次数明显增多。此次评级下调的60个民营发债主体中共有7个主体涉及到被两家评级机构分别给予下调,得到共计67次评级调整。初始评级为AA+的主体数量明显较去年增加,说明信用风险已向较高评级民企传导;A+及以下主体数量也有明显提升,其中约90%的前次调整发生在18年10月及以后,说明这些主体去年下半年已因受融资紧缩与经营下滑而遭遇评级下调,到19年风险进一步延续,其中60%以上于19年出现了违约。

行业方面,评级下调民企相对集中分布于机械设备行业,共7家企业遭遇下调,此外建筑装饰行业有5家企业评级下调,房地产、汽车、商业贸易、综合也均有4家民企遭遇下调。而国企中遭遇评级下调的主体相对集中于建筑装饰与综合行业,2019年未有房地产主体遭遇下调,机械设备仅有2家遭遇下调,与民企的情况有较大的反差。

在2019年评级下调的60家民企中违约主体共有21家,占比高达35%,一些19年新增技术性违约主体并未获得评级下调。遭遇评级下调的违约主体初始评级分布也呈两极化,一方面A+及以下主体占一半以上反映出不少主体去年便已出现了显著的资质恶化现象,到今年彻底走向违约,另一方面AA+主体占比高达32%则说明评级对高等级违约主体的信用资质变化反映得不够及时、准确。

由于违约主体的评级调整存在一定特殊性,同时从揭示风险的角度考虑,我们有必要去除违约主体后重新观察评级下调民企的初始评级和行业分布。19年非违约主体的初始评级分布较18年同时期显然有较大不同(18年非违约主体为截止至18年8月15日尚未违约的主体),A+及以下的占比显著提升,说明仍有部分主体从去年下半年蓄积风险至今,徘徊在实质违约边缘,到年底民企违约仍大概率将持续。行业分布方面,在去除违约主体后,考虑相关行业存量产业债主体数量和其中民企数量,可以发现机械设备与汽车业民企主体的风险依然突出。

2. 评级上调原因分析

除违约主体外,我们对可公开获得评级报告的24家评级下调民企主体遭遇下调的原因进行了分析,发现原因众多,在民企与国企中普遍存在的有以下几点:

(1) 行业景气度下滑或竞争激烈。跟踪期内,汽车行业的景气度下降,相关主体受到较大影响;LED芯片行业竞争急剧加剧,使得LED 芯片普通照明市场的价格大幅下降;消防产品市场下游需求减弱,食用菌市场供大于求。

(2) 公司盈利能力恶化,收入及净利润下跌或亏损。相关主体经营性业务大部分出现了下滑甚至亏损,加剧了经营性现金流的流出。这也是企业出现评级下调的普遍原因,并不因企业性质而具有特殊性。

(3) 公司债务负担重且短债占比高,面临较大偿债压力。样本民企中有70%以上的企业债务高企且短期偿债压力大,在评级下调国营主体这亦是常见理由之一。

除上述原因以外,部分评级下调理由主要因民企经营特点而存在,在国企中并不常见:

(1) 公司资产减值损失已影响利润或预计将会显著影响利润。资产减值一般涉及较多科目,在18年最引人注意的为商誉减值。18年11月在证监会发布的《会计监管风险提示第8号——商誉减值》一文中提到了众多对于商誉管理的办法与要求,同时新会计准则可能将采用摊销的方式计提商誉减值引发了发行人的担忧。由于民企并购相对活跃从而形成了大量商誉,因此18年年末,许多民企计提了大额商誉减值。从18年年报来看,非金融类上市民企共计提1466.98亿元商誉减值损失,占同期全部上市公司计提总额的88.23%。大额商誉减值损失显著影响了主体的利润,也说明主体的资产质量存在一定问题,成为了民企评级下调的重要原因之一。

(2) 股权质押比例高或出现冻结,存在丧失控制权风险,再融资压力大。相较国企,民营企业更加倾向于由大股东质押公司股权或公司质押子公司股权的方式来获取资金。当出现高位质押时一方面说明企业流动性存在一定压力,另一方面意味着企业未来腾挪空间小,再融资压力大。尤其是在公司深陷诉讼或是股价到达平仓线时,股权会遭遇冻结或被动减持,此时企业存在实控人更换风险。高位质押几乎是所有违约民企共有的特质,因此这一点的出现往往意味着风险已累积。

(3) 公司信息披露质量不佳,内控存在漏洞。在样本主体中,审计师未能出具无保留意见审计报告或证监会进行调查的主体占25%,而评级下调的国企中并不存在这一情况。民企财报质量不佳这一问题随着18年-19年的违约事件愈发明晰,也成为了市场对民企“一刀切”的重要原因,毕竟财务报表质量是定量分析的基础。

(4) 关联方资金占用。部分民企与关联方间资金往来规模较大,形成了大规模其他应收款且还款进度慢,导致公司现金流更加紧张。由于国企对关联交易控制相对严格,而民企实控人往往拥有众多企业,资金拆借关系较难理顺,可能存在挪用。

小结

从评级上调情况来看,行业地位与经营水平较好的民企信用资质稳中向好,我们认为资质较好的房地产民企仍是可以积极参与的对象,其他中下游行业龙头型且存续债券较少的民企也可适当参与,此次获得评级上调的民企普遍债务负担较轻,存续债券较少。

从评级下调情况来看,初始评级两极化趋势加强,一方面说明风险正向中高等级民企蔓延,另一方面我们发现约90%的低等级主体前次调整发生在18年10月及以后,说明该类主体去年下半年已因受融资紧缩与经营下滑而遭遇评级下调,到19年风险进一步延续。 在19年评级下调的60家民企中违约主体共有21家,占比达35%,非违约主体的初始评级分布则较18年同时期有较大不同,A+及以下的占比显著提升,说明仍有部分主体从去年下半年蓄积风险至今,徘徊在实质违约边缘,到年底民企违约仍将大概率持续。

在评级下调原因中,资产减值损失、股权高质押、信息披露质量不佳、关联方资金占用为民企相对特有原因,其中股权高质押为前瞻性指标且在违约民企中具有普遍性,建议多加关注。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈鑫

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。