当前市场的支撑是部分高成长公司的“好业绩”和逐步改善的国内流动性,压制是海外加息扰动和国内经济处于趋弱的背景。

向前看,流动性“内松外紧”,国内经济下行,指数或难有大的变化,更多以结构性机会为主。随着业绩预告密集披露,聚焦业绩或是结构性机会的来源。

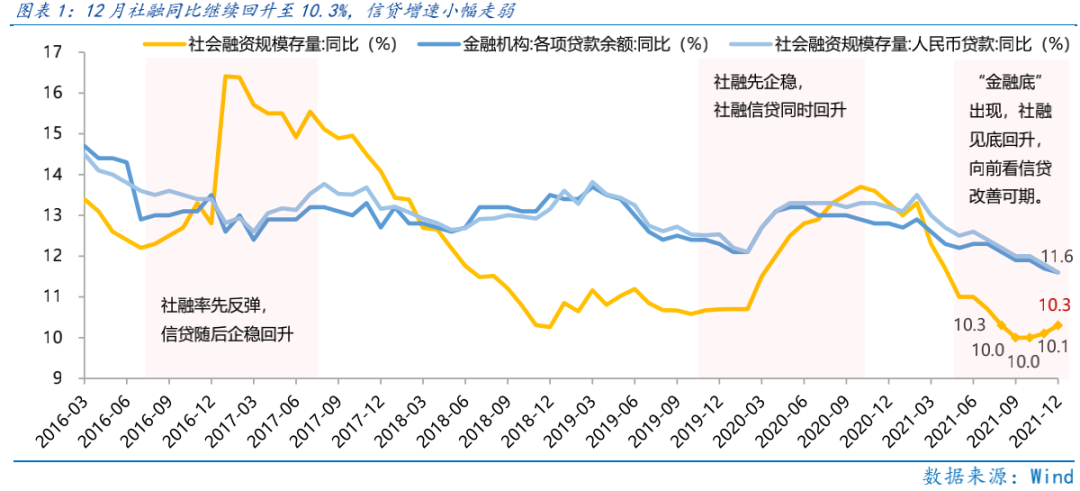

当前“金融底”已现,社融增速或逐月改善,“宽信用”在路上,A股大势不必悲观。2021年12月社融存量同比增速继续反弹0.2个百分点至10.3%,人民币贷款和对实体的信贷(社融口径)同比增速均小幅走弱至11.6%。历史上,社融增速领先于信贷增速企稳回升,目前“金融底”已经出现,社融增速见底回升,释放信贷改善的信号,2022年金融数据或将逐步好转,“宽信用”可期。

明日迎来5000亿MLF到期,央行续作是否调降利率是关注政策松紧程度的重要窗口。由于美联储或在3月首次加息,国内降息窗口期缩窄,故明日央行续作MLF利率或也有调降空间,值得积极关注。长远看,2022年货币政策和财政政策或将共同发力,实现“稳增长”,关注一季度盈利见底后流动性和盈利共振向上的机会。

结构上,本周市场出现明显的风格切换,表现为“高成长”主线占优,而“稳增长”主线退潮。

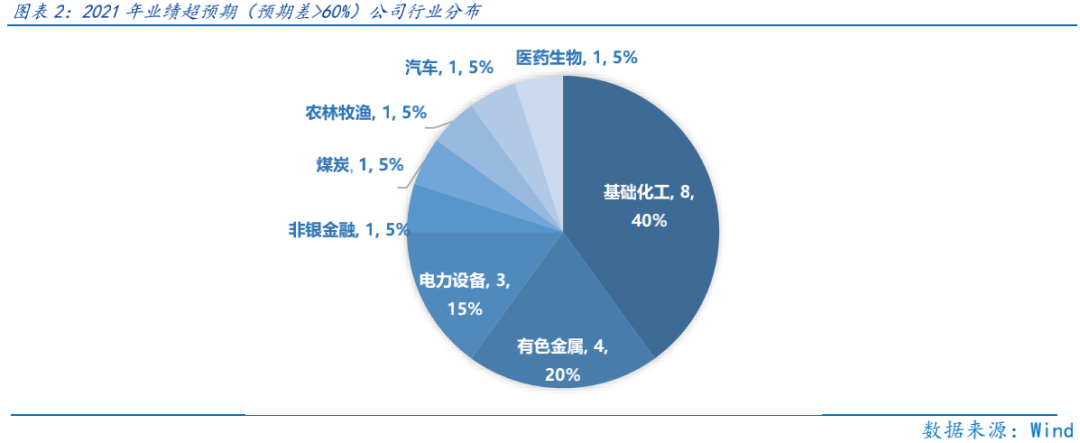

“高成长”主线占优背后是随着业绩预告的密集披露,市场从“业绩真空”到“聚焦业绩”。上周《富国观市|磨底阶段,耐心为上》中强调“赛道型行业机会来源于业绩超预期,基本面对高估值支撑加强,资金或重新青睐“赛道型”行业”,从2021年业绩预告披露情况看,业绩大幅超预期(预期差>60%)的行业主要为基础化工(主要为新能源车相关化工企业)、有色金属和电力设备,而这些行业均在上周表现较佳,这是市场焦点重回业绩的表现,预计到1月底,随着业绩预告持续披露,“聚焦业绩”或仍是投资重点。

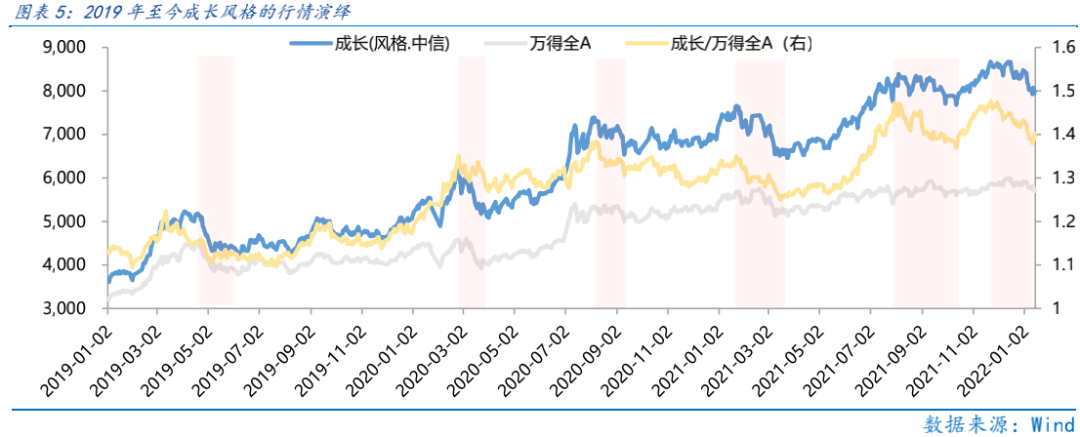

从成长调整时间和幅度上看,本轮成长调整时间处于历史中枢,调整幅度略小,但考虑本轮调整无基本面转弱共振,故调整幅度或也较为充分。向前看,高成长主线春节前或逐步企稳甚至反弹,但中期春节后仍要关注联储加息预期对成长的压制。

此外,既然是“高成长”主线,市场也要密切跟踪与其成长性相关的预期变化。如上周乘联会将今年新能源销量预测从480万辆上修至600万辆,远超市场预期就较好的带动了新能源车行业的反弹。

“稳增长”主线退潮则是短期涨幅较大后的资金获利了结的表现。本质上看好“稳增长”主线的背后是防御性思维,倾向用低估值板块来应对潜在的冲击。故“稳增长”主线虽然有地产政策放松及基建增速回升的支撑,但防御性行业的涨幅必然不可高估,如房地产指数已经从11月底的低位反弹超30%,短期较大的涨幅累积获利盘或加大其波动。

向前看,稳增长主线短期或有资金获利了结扰动,但中长期考虑地产政策仍在放松,基建投资仍在加码,中期其估值修复行情仍值得期待,从弱化组合波动的角度或可以积极配置“稳增长”主线。

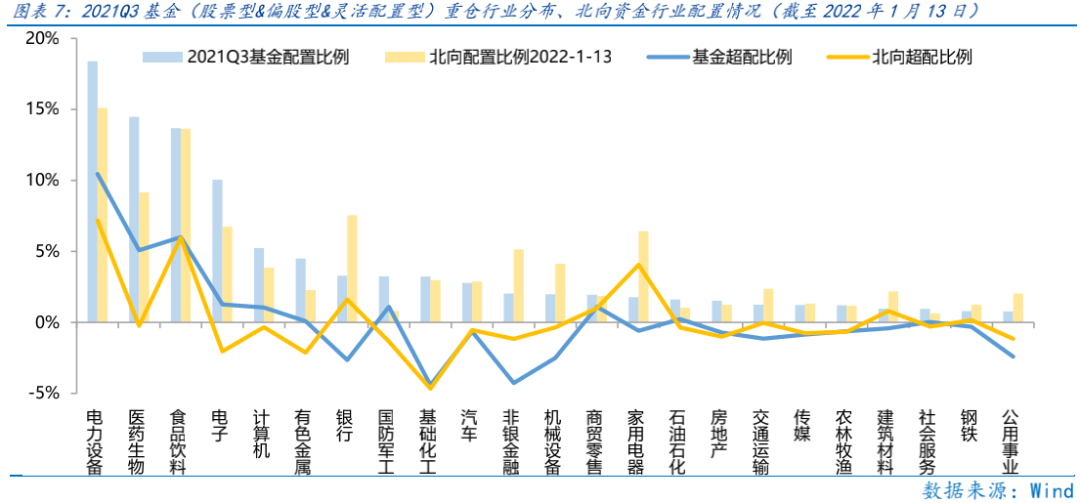

总体而言,以当前公募基金和北上资金的配置情况看,电力设备、医药生物和食品饮料仍是主要配置行业。短期若“高成长”板块在高成长的业绩兑现支撑下有所表现,公募基金赚钱效应或有提升的空间,投资者或可保持乐观。

行业配置:三大主线更偏成长

➤ 高成长主线。近期以新能源车、光伏、军工等为代表的高成长回调力度较大,估值逐步进入合理区间,当前的调整也在为未来的上涨创造空间。

➤ 消费医药主线。近期以白酒为代表的消费和以CXO为代表的医药整体调整力度较大,作为长期表现较佳的行业,或可以逢低布局。

➤ 稳增长主线。与宏观政策“稳增长”基调强相关的基建、建筑建材、电网投资、央企地产及其产业链如家电行业。

1 、市场展望探讨

2、 行业配置思路

3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

4、下周宏观事件关注

1

市场展望探讨

当前市场的支撑是部分高成长公司的“好业绩”和逐步改善的国内流动性,压制是海外加息扰动和国内经济处于趋弱的背景。

向前看,流动性“内松外紧”,国内经济下行,指数或难有大的变化,更多以结构性机会为主。随着业绩预告密集披露,聚焦业绩或是结构性机会的来源。且可关注“宽货币”到“宽信用”后,A股流动性逐步改善后,流动性对A股支撑加强的机会。

当前“金融底”已现,社融增速或逐月改善,“宽信用”在路上,A股大势不必悲观。2021年12月社融存量同比增速继续反弹0.2个百分点至10.3%,人民币贷款和对实体的信贷(社融口径)同比增速均小幅走弱至11.6%。历史上,社融增速领先于信贷增速企稳回升,目前“金融底”已经出现,社融增速见底回升,释放信贷改善的信号,2022年金融数据或将逐步好转,“宽信用”可期。

明日迎来5000亿MLF到期,央行续作是否调降利率是关注政策松紧程度的重要窗口。虽然12月的信贷数据表现较弱,“宽信用”尚未到来,但央行发力“宽货币”,降准时点早于预期,并随后调降再贷款利率和1年期LPR,体现政策“稳增长”的决心。向前看,由于美联储或在3月首次加息,国内降息窗口期缩窄,故明日央行续作MLF利率或也有调降空间,值得积极关注。

长远看,2022年货币政策和财政政策或将共同发力,实现“稳增长”,关注一季度盈利见底后流动性和盈利共振向上的机会。2022年以来,海外流动性收紧预期不断发酵,市场担心央行稳中偏宽的节奏受到影响。但经济稳增长压力下,央行或将坚持稳健的货币政策,保持流动性合理充裕,并采用结构性货币政策工具,引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持。下周MLF利率和5年期LPR均有下调的可能,中小微企业、科技成长企业及新能源产业链企业的融资成本有望进一步压缩,企业利润空间或将提升,叠加流动性宽松时期市场的风险偏好上行,当一季度后盈利逐步见底甚至改善,基本面和流动性共振后,成长风格整体或将显著受益。同时,更为积极的财政政策值得期待,2022年财政支出局面或为进度提前且力度加大,新基建(电网、光伏、风电)或为财政主要支持方向。

2

行业配置思路

本周市场出现明显的风格切换,表现为“高成长”主线占优,而“稳增长”主线退潮。

“高成长”主线占优背后是随着业绩预告的密集披露,市场从“业绩真空”到“聚焦业绩”。从2021年业绩预告披露情况看,业绩大幅超预期(预期差>60%)的行业主要为基础化工(主要为新能源车相关化工企业)、有色金属和电力设备,而这些行业均在上周表现较佳,这是市场焦点重回业绩的表现,预计到1月底,随着业绩预告持续披露,“聚焦业绩”或仍是投资重点。

从成长调整时间和幅度上看,本轮成长调整时间处于历史中枢,调整幅度略小,但考虑本轮调整无基本面转弱共振,故调整幅度或也较为充分。2019年至今,成长板块共经历了6轮显著调整,前5轮平均调整时间为53日,平均调整幅度为14.56%。而本轮调整,时间基本50日,幅度8.66%,即时间充分,但幅度略少,考虑本轮“高成长”主线的调整并无基本面转弱共振,仅是“消化”估值,故调整幅度或也较为充分。向前看,高成长主线春节前或逐步企稳甚至反弹,但中期春节后仍要关注联储加息预期对成长的压制。

此外,既然是“高成长”主线,市场也要密切跟踪与其成长性相关的预期变化。如上周乘联会将今年新能源销量预测从480万辆上修至600万辆,远超市场预期就较好的带动了新能源车行业的反弹。未来若有类似政策或消息催化如新能源换电迎来渗透,其对成长板块的反弹高度或有强化作用。

“稳增长”主线退潮则是短期涨幅较大后的资金获利了结的表现。本质上看好“稳增长”主线的背后是防御性思维,倾向用低估值板块来应对潜在的冲击,故“稳增长”主线虽然有地产政策放松及基建增速回升的支撑,但防御性行业的涨幅必然不可高估,如房地产指数已经从11月底的低位反弹超30%,短期较大的涨幅累积获利盘或加大其波动。

向前看,稳增长主线短期或有资金获利了结扰动,但中长期考虑地产政策仍在放松,基建投资仍在加码,中期其估值修复行情仍值得期待,从弱化组合波动的角度或可以积极配置“稳增长”主线。

总体而言,以当前公募基金和北上资金的配置情况看,电力设备、医药生物和食品饮料仍是主要配置行业,短期若“高成长”板块在高成长的业绩兑现支撑下有所表现,公募基金赚钱效应或有提升的空间,投资者或可保持乐观。

3

本周市场回顾

(一)

市场行情回顾

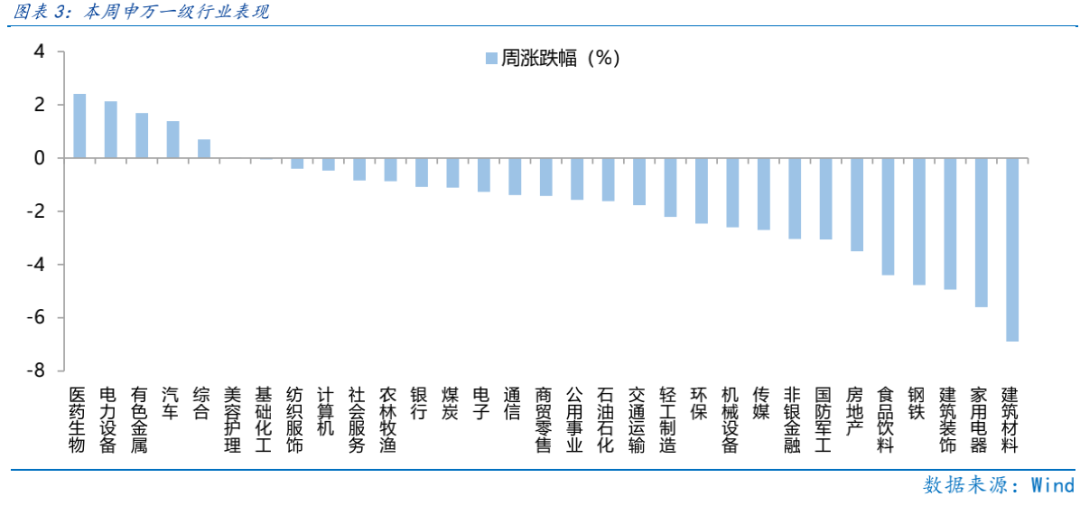

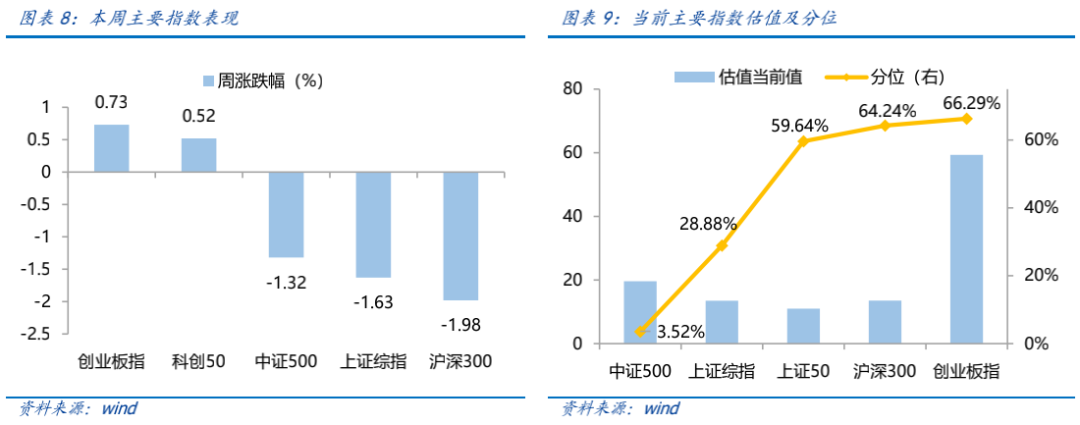

近一周,创指反弹,成长风格占优。近一周,上证指数下跌1.63%,创业板指上涨0.73%,沪深300下跌1.98%,中证500下跌1.32%,科创50上涨0.52%。风格上,成长、周期表现相对较好,稳定、金融表现较差。从申万一级行业看,表现相对靠前的是医药生物(2.41%)、电力设备(2.13%)、有色金属(1.69%)、汽车(1.39%)、综合(0.7%);表现相对靠后的是建筑材料(-6.89%)、家用电器(-5.6%)、建筑装饰(-4.94%)、钢铁(-4.77%)、食品饮料(-4.4%)。

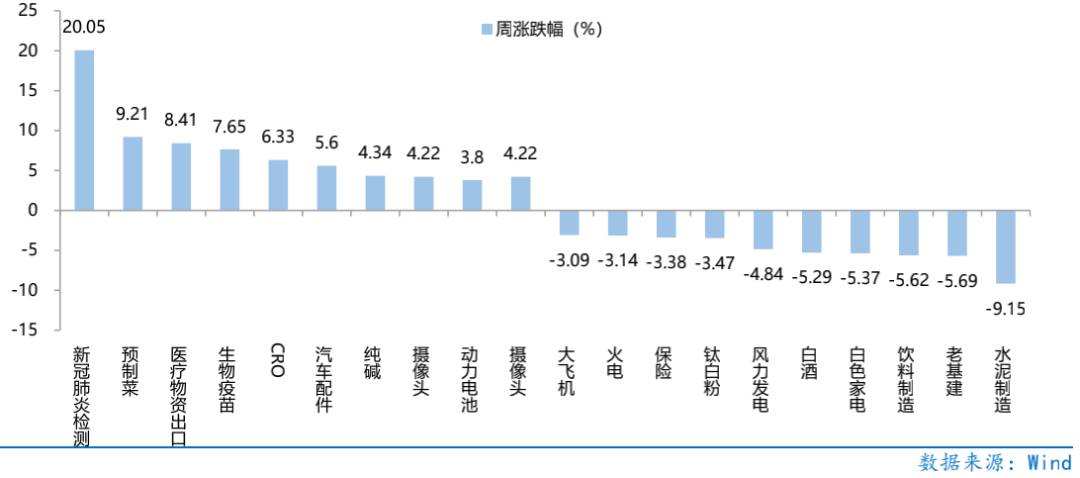

本周国内疫情防控严峻,海外疫情加重,新冠检测公司业绩与股价齐升,新冠概念板块整体表现强势。从Wind热门概念板块来看,表现相对靠前的是新冠肺炎检测(20.05%)、预制菜(9.21%)、医疗物资出口(8.41%)、生物疫苗(7.65%)、CRO(6.33%);表现相对靠后的是水泥制造(-9.15%)、老基建(-5.69%)、饮料制造(-5.62%)、白色家电(-5.37%)、白酒(-5.29%)。本周我国新冠疫情防控形势严峻,自1月10日以来,每日新增本土病例超100例,疫情已蔓延至6省,其中已有4省5地通报出现新毒株奥密克戎病例。叠加春节临近、春运开始,人口流动加快,各省市正密集开展新冠检测和消毒杀菌工作,新冠检测试剂及消毒剂等新冠相关产品的需求大幅增长。同时,海外新冠疫情仍不容乐观,新毒株奥密克戎传染性极强,全球每日新增病例已超300万例,持续创历史新高,由于新冠检测试剂供不应求的情况,美国多地已出现“新冠检测难”的问题,中国新冠检测试剂公司订单旺盛,业绩与股价齐升,带动新冠概念板块集体上涨。

(二)

资金供需情况

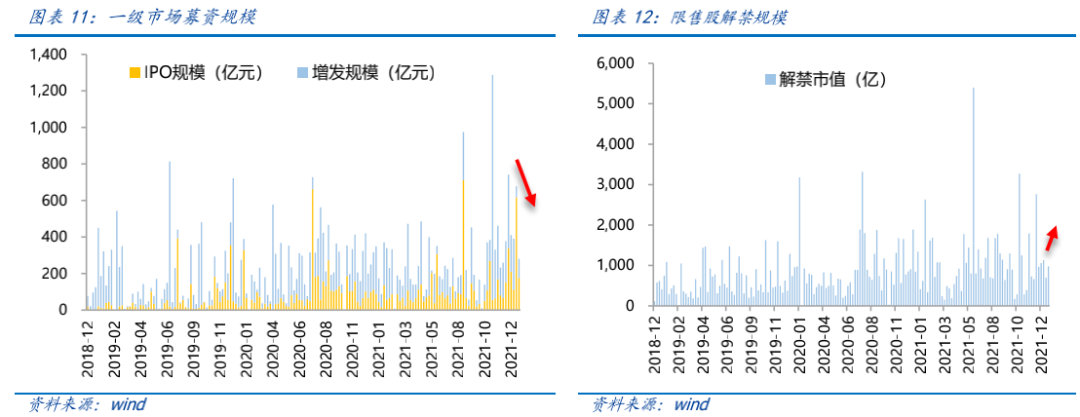

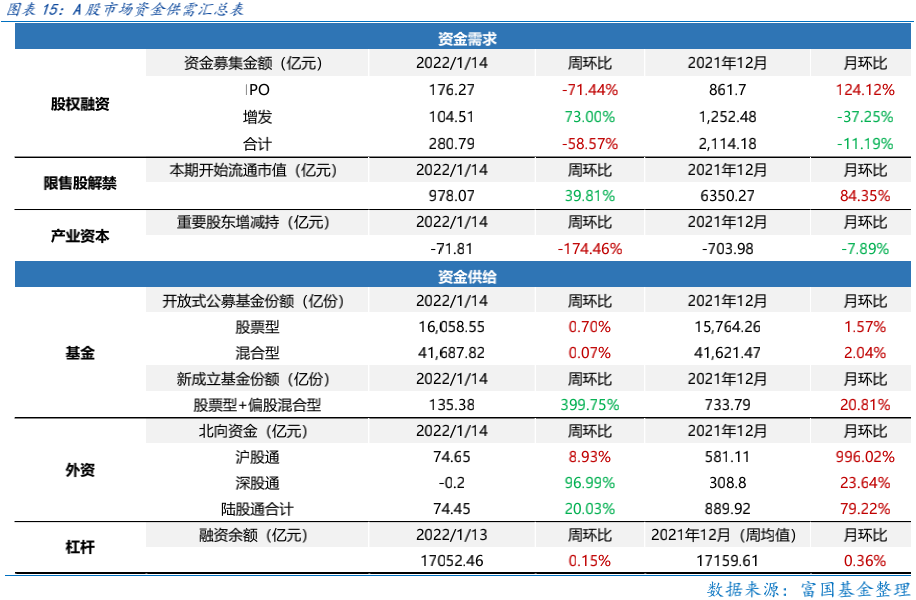

资金需求方面,本周IPO规模回落,增发规模回升,重要股东减持规模大幅增加。本周一级市场资金募集金额合计280.79亿元,较上周减少58.57%;结构上,IPO募集176.27亿元,周环比减少71.44%;增发募集104.51亿元,周环比增加73%。本周限售股解禁压力上升,本周解禁规模合计978.07亿元,周环比39.81%,根据目前披露的数据,预计下周解禁规模约600亿元。本周重要股东减持71.81亿元,上周减持26.16亿元,减持规模明显增加。

资金供给方面,本周基金发行回暖。本周北向资金净流入74.45亿,较上周增加20.03%,其中沪股通净买入74.65亿元,深股通净卖出0.2亿元。本周新成立股票型及偏股混合型基金份额合计135.38亿份,环比399.75%,基金发行回暖。本周开放式公募基金份额较稳定,其中股票型份额微增至16058.55亿份,混合型份额微增至41687.82亿份。

4

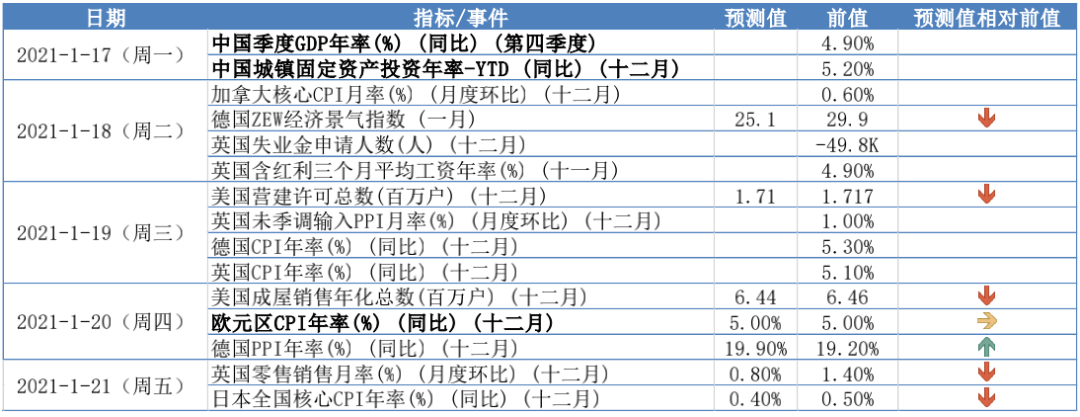

下周宏观事件关注

风险提示:投资有风险,基金投资需谨慎。在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始 面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保 证一定盈利,也不保证最低收益。过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩 不构成对本基金业绩表现的保证。以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好 风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)