追迭创新高的消费还是买低估值的周期?

富国基金

近日茅台和中国石油成了投资热议的两大股票,一个代表消费行业向上创新高,一个代表传统周期行业向下创新低,同为市值过万亿的行业龙头却有着“分道扬镳”的表现,其背后反映了A股投资逻辑怎样的变化?对于投资者来说,又该是追迭创新高的消费还是买低估值的周期?

2009年之前,国内经济主要靠投资、出口拉动,GDP增速也一路高歌带动股市持续上涨,在A股20大权重股中,“周期股”占据多数席位。而08年金融危机后,伴随着经济结构的调整和产业结构升级,GDP增速持续放缓,“产能过剩”成为传统行业的“标签”,而2018年消费对 GDP 增长贡献率达到76.2%,远高于投资和出口,成为拉动经济增长三驾马车中的“头马”。映射到投资端,除去流动性驱动的2015年行情,整体市场表现不佳,但从结构来看,以传统能源为代表的周期股持续走低,多数退出了市值前20名,而大消费板块却走出一股独立向上的牛市趋势。

资料来源:wind,截至2019/09/30

年初以来,A股消费板块持续走强,截至14日,以食品饮料为代表的消费行业PE估值为32.86X,处于历史61%分位数,“估值是否偏高?还能不能买?”成为关注点。基于此,我们有以下两点看法;

(1)多维度看估值

➤从宏观层面来看,消费已成为保持经济平稳运行的“稳定器”和“压舱石”;

➤从产业层面来看,由过去加杠杆粗放式的增长逐步转向竞争优势驱动的高质量增长,最终将转向由产品品牌、运营效率、技术创新等核心竞争优势驱动产业发展;

➤从微观层面来看,龙头公司有很强的成本转化优势和渠道下沉能力,成长稳定性和确定性加强。同时,与海外市场消费估值相比,市值隐含的预期回报率仍具有吸引力。

(2)看增量资金的选择

在我国金融加速对外开放和引导长线资金入市的背景下,投资者结构正在发生变化,外资、养老金以及机构投资者正逐渐崛起成为市场的重要力量,而从历史经验看,消费一直都深受“宠爱”。

资料来源:wind,截至2019/10/31

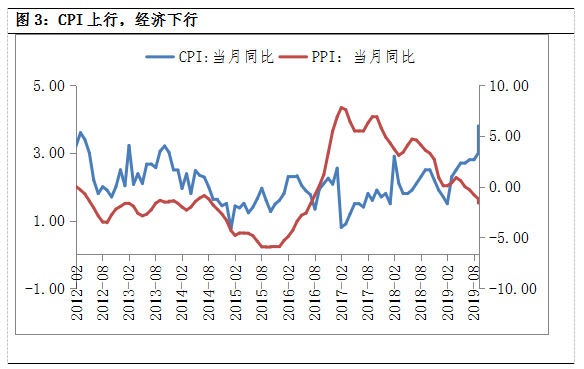

对于周期股来说,与经济基本面的相关度很高,国内经济下行压力仍存,而CPI受猪价影响持续上行,对货币政策形成掣肘,财政政策被寄予更大的职责。11月13日的国务院常务会议决定降低部分基础设施项目最低资本金比例,从而降低政府财政支出负担,提高社会资金参与基建领域建设比例。基建回升或将提振市场情绪,但在经济未触底反弹前,弹性或将有限。

数据来源:wind,截至2019/10/31

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)