【干货】详解证券投资分级基金的前世今生

来源:招商证券研报 作者:王稹/张夏

一、 中国分级基金的诞生与发展

1、 分级基金的发展概况

2007 年7 月17 日,国投瑞银瑞福分级股票型基金成立,宣布了中国分级基金的诞生。2009 年5 月和9 月,长盛基金和国投瑞银公司各发行了一只分级基金,分别是长盛同庆和国投瑞银瑞和300。在产品设计上,长盛同庆率先推出了“A 份额获得固定约定收益,B 份额获得剩余收益”的简单收益分配机制,引领了后来分级基金的主流收益分配模式;而国投瑞银瑞和300 是第一支指数型分级基金,也是第一支采用了配对转换机制的分级基金。这两只产品,为后来分级基金的设计提供了标杆。

分级基金为投资者提供了多样化的投资工具,有效的扩展投资者了风险收益边界,虽然受到投资者的关注,但初期发展并不是很快。从2010 年开始,基金设计逐渐改进,主要体现在利益分配原则的简单化,和投资管理的指数化;随后,基金公司在行业分级和主题分级进行了扩展,2014 年开始的大牛市让分级基金的投资者得到普及,实现的规模的跨越式增长。

图1:分级基金发展历程

2、 分级基金的规模持续扩张,成为市场重要的投资标的

分级基金规模的扩大总是跟市场高度相关的,2013年之前,市场处在熊市之中,分级基金的规模扩张缓慢;13 年之后市场逐渐转暖,分级基金也从13 年开始快速扩张。截至2015 年3月31 日,股票型分级基金资产规模已经接近2000 亿元,截至2015 年5月25 日,股票B 份额数量接近1000 亿份。

图2:股票分级基金净资产持续扩张

图3:股票B 份额数量持续扩张

随着基金规模的扩大,股票分级B 份额成交日益活跃,截至2015 年5 月25 日,过去一个月B 份额的平均日成交金额合计为155.6 亿元,最活跃的一只产品证券B 日均成交金额达到25.8 亿元,已经成为市场上重要的资产类别之一。

3、 分级基金的分类

从分类上来看,分级基金可以有以下三种分类方式,其中,永续型指数型基金是主流的分级基金模式。14 年之后,行业分级和主题分级取代宽基分级,成为市场上的主流分级模式。

图4:分级基金的分类

二、 分级基金的相关概念

1、 分级基金定义

分级基金是近年来兴起的一种创新型基金,该类基金在投资运作上与传统基金相同,但在收益分配的原则上与传统基金具有很大的差别,因此我们给出分级基金的定义如下:

在相同的一个投资组合下,通过对基金收益分配的重新安排,形成两级(或多级)风险收益特征具有差异的基金份额的基金品种。

一般而言,分级基金区分为三类份额,约定不同的收益分配原则,使得三类基金的风险收益特征具有明显的差别。

母基金份额(基础份额):未拆分的基金份额,获得基金投资的全部收益,和普通的基金没有区别。这类份额一般只能申购、赎回、分拆、合并,不能够上市交易;也有部分分级基金母基金份额没有持有人,母基金份额只是形式上存在,例如早期的国投瑞银瑞福分级股票型基金,以及现存的固定存续半封闭型债券型分级基金等。

A 份额(固定收益端或进取份额):母基金份额可以按比例拆分为两种不同收益特性的份额,一般而言其中一种是获取相对固定的约定收益,称为A 份额。约定收益可以是固定值,或者与定存利率等市场利率挂钩的方式(后面详述)。

B 份额(杠杆端或稳健份额):与A 份额对应的另一种份额则获取在分配完A 份额约定收益后母基金的剩余收益,因而具备一定的杠杆效应,称为B 份额。

分级基金的实质是B 份额持有人向A 份额持有人融资,从而获得投资杠杆,而A 份额获得相应的融资利息。以银华深100 为例(银华锐进、银华稳进):

[银华稳进、锐进配比1:1,每年年初折算(约定收益转化为母基金份额)。银华稳进约定收益为一年定存利率+3%,每年更新一次,剩余收益与风险均由银华锐进享有或承担。]

除了这种典型的分级基金,还有部分分级基金采用了更加复杂的收益分配机制,例如国投瑞银瑞和300、兴全合润分级等。

2、 母基金相关概念

(1) 定期折算

A 份额的约定收益并非以现金分红的形式实现。对于A份额期末的约定应得收益,即A份额期末份额净值超出本金1 元部分,将折算为场内对应母基金份额分配给A 份额持有人。由于折算后母基金份额增多,净值会相应向下调整。例如:

[2011 年12 月31 日,银华深100 份额净值为0.831元,银华稳进净值为1.0575 元(其中0.0575 是当年的约定收益)。投资者折算前持有100 份银华稳进,价值105.75 元,折算后,银华深100 净值调整为0.831-0.0575/2=0.8023 元,投资者获得100 分银华稳进份额(单位净值1 元)和银华深100 份额5.75/0.8023=7.16 份,合计105.75 元。]

(2) 不定期折算

不定期折算是指,当B 份额净值跌至阈值或者母基金份额净值高于阈值,A 份额、B 份额和母基金份额净值均被调整为1 元。调整后的A 和B 份额按初始配比保留,各类份额数量按比例增减,A 份额与B 份额配对后的剩余部分将会转换为母基金场内份额,分配给相应份额持有者。

我们将母基金份额净值高于阈值时发生的不定期折算称为“向上不定期折算”;而将B份额净值跌至阈值时发生的不定期折算称为“向下不定期折算”。

(3) 向下不定期折算

为保护A 份额持有人的利益,大部分分级基金设计了向下不定期折算机制。其处理方式是,当B 净值跌至一个阈值(不同产品该阀值设定在0.2~0.3 元之间),触发不定期折算。A 份额、B 份额和母基金份额的基金份额净值将均被调整为1 元。调整后的A 份额和B 份额按初始配比保留,A 份额与B 份额配对后的剩余部分将会转换为母基金场内份额,分配给A 份额投资者。

[举例:银华中证等权90 的向下不定期折算的阈值是银华鑫利净值触及0.25 元。截止2012 年8 月24日,银华鑫利净值为0.293 元,银华金利净值为1.045。如果市场继续下跌,银华鑫利净值达到0.25元,此时,假设银华金利净值为1.045 元。则不定期折算发生后:

原100 份银华鑫利持有者(持有净值25 元)折算后持有25 份银华鑫利,每份净值1 元,合计净值25 元。

原100 份银华金利持有者(持有净值104.5 元)折算后持有25 份银华金利(与鑫利配对),每份净值1 元,并获得银华等权90 场内份额79.5元,每份净值1 元,合计104.5 元。]

(4) 向上不定期折算(上折)

随着母基金净值增大,B 份额杠杆逐渐降低,对投资者的吸引力下降。因此,当母基金净值高于一定阈值(2~2.5 元),会触发向上不定期折算。A 份额、B 份额和母基金份额的基金份额净值将均调整为1 元,A 份额和B 份额按合同约定的配比保留,B份额净值高于1 的部分转换为母基金场内份额,分配给B 份额的持有人。

(5) 配对转换

主流分级股票分级基金均存在配对转换机制,即两种份额可以按比例合并成母基金场内份额,母基金份额也可按比例拆分成为两种份额上市交易。

[例如:投资者持有100 份申万收益和100 份申万B,则可以申请合并为200份申万深成份额;投资者持有200 份申万深成份额,则可拆分成100份申万收益和100 份申万B 份额。]

(6) 整体折(溢)价

凡是存在配对转换的分级基金,其两种子份额均可上市交易,但不能单独申购赎回。交易价格除了受净值的影响外,还受市场情绪,供求等多方面因素的影响,使得两种份额出现折价或溢价交易,而两种子份额价格按比例加权后,也不一定等于母基金的净值。两种子份额价格按比例加权后价格低于母基金净值,称为整体折价;反之则为整体溢价。

[以银华深100 为例,2010 年7 月29 日,母基金净值为1.064 元,银华稳进和锐进的价格分别为1.032和1.248 元,则合并后对应母基金“价格”为1.14 元,出现整体溢价,整体溢价率为7.04%。2010年9 月13 日,母基金净值为1.152 元,稳进和锐进价格分别为1.037 和1.218 元,合并后对应母基金“价格”仅有1.1275 元,整体折价率为2.45%。]

(7) 整体折(溢)价套利

从理论上来说,当出现整体折价时,投资者可以同时买入较为便宜的两种子份额,配对合并后以较高的净值赎回,即可获得整体折价部分的收益;

当出现整体溢价时,以较为便宜的母基金份额净值申购,配对分拆后卖出两种子份额,即可获得整体溢价部分的收益。

但在现实中,进行这样的套利需要三个工作日方能完成,因此套利存在风险。对于折价套利,由于投资者买入两种份额后,相当于持有母基金份额,因此须承担最多三个交易日的净值波动风险;对于溢价套利,同样投资者须承担母基金净值波动风险,此外持有期内两类子份额价格波动可能使得整体溢价消失,因此溢价套利额外承担了溢价率收敛的风险。

3、B 份额相关概念

(1) 初始净值杠杆

B 份额的初始净值杠杆是指,基金发行成立时,B 份额净值同A 份额资产净值之和,与B 份额资产净值之比,即初始净值杠杆=(B 份额数量×1 元+A 份额数量×1 元)/B 份额数量×1 元=(B 份额数量+A 份额数量)/B 份额数量。

(2) 净值杠杆

净值杠杆是指,在不考虑B 份额支付A 份额约定收益的情况下,母基金净值上涨1%,B 份额净值涨幅的百分比数,即B 份额净值涨幅相对母基金净值涨幅的弹性。

当时间较短,忽略A 份额净值变化,则有净值杠杆=(B 份额数量×B 份额单位净值+A份额数量×A 份额单位净值)/B 份额数量×单位净值=初始净值杠杆×母基金净值/B 份额净值。

从公式可以看得出,净值越低,杠杆越高;净值越高,杠杆越低。

[例如:信诚中证500 两种B 份额和A 份额配比为6:4,则初始杠杆为1.67 倍,截止2012 年10 月23日,信诚500B净值为0.43元,母基金净值为0.68元,则信诚500的净值杠杆为1.67×0.68/0.43=3.15,这就意味着,如果第二日信诚中证500 净值上涨1%,则信诚500B 净值上涨3.15%。]

(3) 价格杠杆

价格杠杆是指,在计算区间内,母基金净值上涨1%,B 份额价格涨幅的百分比数,即B 份额价格涨幅相对母基金净值涨幅的弹性。由于交易价格受多种因素决定,价格杠杆无准确公式计算。价格杠杆与净值杠杆并不一定相等,差异在于B 份额溢价率的变化。一般情况下,当B 份额净值上涨,其溢价率会下降,导致价格上涨幅度于净值上涨幅度,因此价格杠杆一般小于净值杠杆。

4、 A 份额相关概念

(1) 约定收益率:

A 份额以定期折算的方式获得约定收益,约定收益以母基金份额的方式支付,投资者可以变现,类似现金分红。需要指出的是,分配的母基金份额承担一个交易日的净值波动风险,但折算产生的母基金份额资产占整个投资资产比例很小,一个交易日净值波动风险对于整个A 份额的收益率的影响很小。

[例如:某分级基金约定收益为6.5%,投资者持有100 份。定期折算后,母基金净值为1 元,则该投资者持有的份额变为100 份净值为1 元的A 份额,以及6.5 份净值为1 元的母基金份额,总资产为106.5 元。在母基金恢复申赎的当日,净值下跌了2%,赎回后,投资者获得现金6.3 元(赎回费率假设为1%),总资产为106.3 元,总的净值损失为0.18%。]

现有的A 份额约定收益率约定收益率主要采取以下方式::

定存利率+x%:例如国联安双力中小板分级A 约定收益为一年定存+3.5%;

定存利率×n:例如天弘添利分级分级A 预定收益约定收益为一年定存利率×1.3;

固定值:例如诺安中证创业分级的诺安A 约定收益为5.8%;

相对市场利率浮动:例如泰达宏利聚利分级聚利A分级约定收益为上季度五年期国债收益率×1.3。

(2) 预期年化收益率:

对于永续型品种,没有到期时间,因此,A 份额可以一直获得约定收益,类似永续年金。我们将按照永续年金的方式计算出的贴现率,称作A 份额的预期年化收益率。在具体计算的时候,我们假设以预期年化收益率进行分红再投资,并假设未来的约定收益率在下一次折算后保持不变。

预期年化收益率的计算公式为

其中,R 为A 份额预期收益率,R ∗为A 份额目前约定收益,R ∗∗为A 份额定期折算后约定收益(一般A 份额约定收益在定期折算后会按照折算时的定存利率更新),N 为距离下一次折算天数。

对于固定存续品种,有到期时间,类似固定收益债券,我们按照计算债券到期收益率的方式计算其预期年化收益率,计算公式为。

其中R、R ∗、R ∗∗、N 的含义同上,T 为剩余分红次数。如三年期A 份额应在存续期内分红三次,则第一次折算之前,T=3

三、 分级B 的本质和优势

1、 分级B 的本质

目前市场所有分级基金基本都是“融资型”分级基金,分级B 的本质是B 份额持有人向A 份额持有人融资,买入母基金对应的指数基金,从而实现杠杆化的收益,

图5:分级基金的本质

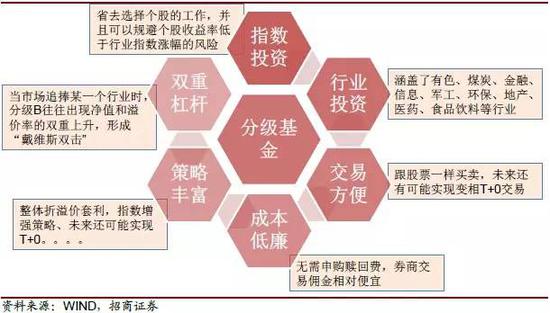

2、 分级B 的优势

那么投资分级B 有哪些优势呢?我们从六个方面来看:

图6:分级基金投资的优势

(1) 指数投资

买入分级B 相当于买入了该指数的所有成分股,可以省去选择个股的工作,对于普通投资者而言,拥有的信息有限,选出战胜指数平均收益的概率相对较低,但是买入分级B,可以获得行业平均收益杠杆倍数的收益率,不仅能够战胜指数,同时也可以战胜大多处指数成分股。

更重要的是,买入指数比买入个股可以有效规避“黑天鹅”,即便这个股票是该指数的成分股。

[例如:乐视网是中证传媒指数(传媒B)最大权重股,2015 年5 月25 日,公司公告了实际控制人的大幅减持计划,之后两天,股价累计下跌6%,但是传媒指数整体上涨,传媒两天B 累计上涨20%。]

(2) 双重杠杆

何谓双重杠杆呢?当指数从底部抬升,或者情绪高涨市场大幅拉升时,分级B 不仅能够获得杠杆倍数的净值收益,同时,由于市场追捧,溢价率也会大幅攀升,从而实现净值和溢价率双升的“戴维斯”双击,这是分级B 最美妙的阶段,也是分级B 投资者追求的一种境界。

图7:分级B弹性最大的阶段

举个实际例子,信诚中证800 金融分级(150158 金融B)2014 年12 月15 日~12 月22 日价格上涨35%。实际净值涨幅为23.2%,溢价率上升11.8%,溢价率上升贡献近三分之一的涨幅。

另外,极端的例子是,指数并未大幅上涨,但是,市场普遍大幅上涨的时候,预期该行业后面也会大幅上涨时,分级B 将会率先体现这种情绪。例如,14 年降息之后医药800B 超越市场指数大幅上涨。

(3) 行业/主题投资

分级B 是现阶段最强的行业和主题投资品种!投资者可以通过精挑细选出战胜行业/主题平均收益率的股票,但是,这个股票要想达到行业指数收益率的1.5~2 倍,是很难的一件事情,但是分级B 就可以轻松做到。

2014 年4 月到15 年5 月27 日,军工走出了一波非常犀利的走势,中证军工指数累计上涨255%,军工B 大幅上涨533%!所有成分股里面,只有两个股票收益率率跑赢了军工B。

本轮牛市最佳投资策略是什么?满仓创业板B,创业板B 从2013 年12 月9 日,上市至2015 年5 月27 日,累计上涨591%,相比之下,创业板指上涨192%,创业板大牛股乐视网仅上涨351%。

(4) 交易方便、成本低廉

和股票一样买卖,并且,基金交易免印花税,对于高换手率的投资者是福音。而一般股票基金投资申购/赎回费高达1.5%和0.5%。

(5) 策略丰富

分级基金除了做B 单边,A 单边,还可以做指数增强策略,整体折溢价率套利策略,新基金认购策略,上交所分级还有T+0策略,在分级基金多重投资策略部分详细介绍

四、 分级B 的单边策略

分级B 的投资策略较为简单,可以做风格投资,即大小盘风格投资,也可以做主题和行业投资。

1、 风格投资

风格投资可以做小盘风格判断,选择投资大盘、中小盘或者平衡风格,具体标的如下表所示:

图12:风格投资标的一览

就关系而言,沪深300、中证100、等权90、上证50 都是偏金融的大盘蓝筹,存在包含关系,如下图所示,金融的权重则是上证50>中证100>沪深300>等权90。而深100指数则是一个更加均衡的指数,行业分散度高。

小盘股指数方面,中证500B 由市值仅次于沪深300 指数成分股的500 只股票构成,而中小板指和创业板指是由创业板和中小板的市值最大的100 只构成,创业成长择时中小盘和创业板中成长性较好的股票构成。创业板、中小板和创业成长都有较强的行业偏重,而中证500 分散度较高。

表1:中小风格指数行业比较

2、 行业投资

目前,重要行业均有分级上市,或者在发行(审核过程中),其中金融、TMT、资源类分级品种较多,我们做一下较为详细的比较

图15:行业分级B 投资一览(截至日:2015-5-28)

(1) TMT

TMT 包含TMT 大类(全部TMT)、信息、传媒、互联网、电子、软件、电子几个细分行业

图16:TMT指数分级一览

从成分股细分行业来看,各个上市标的集中在计算机、传媒、电子和通信,不同标的所包含的行业略有不同,如下表所示:

表2:TMT 指数细分行业比较

从相关度来看,各个指数之间相关度均较高,中证传媒和其他标的相关度相对较低,因此,看好传媒可以买传媒B,而看好传媒之外的TMT 子行业,买入其他几个标的相似度较高,可以着重比较其他属性,例如杠杆率、溢价率、流动性等。

表3:TMT 指数过去一年走势相关性

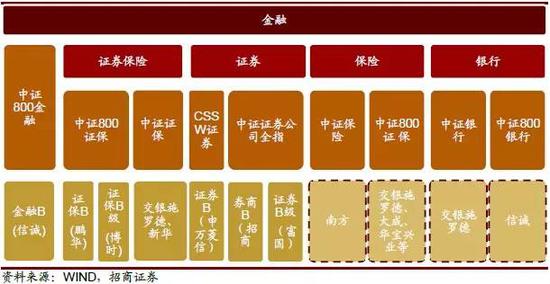

(2) 金融

金融包含证券、保险、银行三个细分子行业。各个标的之前区分度较高,基本来看,投资者可以准确寻找到自己看好的子行业或者子行业的组合,看好全部金融也可选择金融B。标的如下所示

图17:金融分级一览

(3) 资源类

资源类包含煤炭、有色、钢铁,有着比较强的行业属性,如下表所示

图18:资源类分级一览

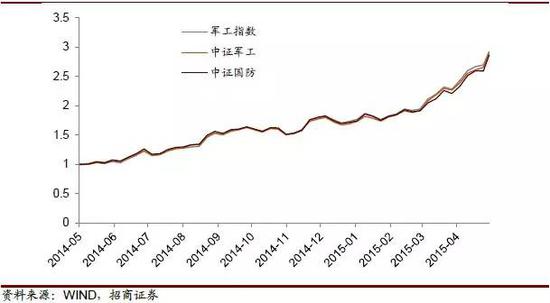

(4) 军工

军工目前有4 只分级上市交易,如下表所示,具体而言,军工B 和军工B 级跟踪的都是中证军工,国防B跟踪中证国防,中航军B 跟踪军工指数,相比之下,中证国防是更加纯的军工指数,而其他标的包含的非国防军工(但是给军队提供产品)。

表4:四只军工B 比较

其实,上述几个指数走势并没有太大的差距,投资者不必计较这些细节,看好就买入杠杆最高的即可,简单判断就是买入价格最低的那个。

图19:三个军工指数历史走势

3、 主题投资

目前,市场上的主要投资主题要么已经有标的上市,要么在发行或者审批过程中。投资者可以根据自己的判断选择相应的主题投资分级B。

图20:全市场分级B主题投资一览

4、 相似标的的选择原则

当投资者看好某一个行业/主题时、相似的标的有好多个,那么应该如何进行选择呢?

我们需要看三点:

第一、 整体溢价率。

后面将会详细讨论整体溢价策略,在“盲拆”的情况下,当T 日某个B 份额超越指数大涨,T+2 日就会出现大量套利“砸盘”,因此,我们首先避免选择整体溢价率高的份额

第二、 净值杠杆。

我们倾向于选择杠杆较高的品种。一般规律是净值越高价格约高,净值越高杠杆越低,因此,如果投资者无法精确计算净值杠杆,可以用“价格低者杠杆高”的近似原则。

第三、 活性。

分级B 的活性主要是指,在对应指数大涨时,总有一个分级领涨同类,造成这个现象的原因主要是:

② 投资者的熟悉度——当某个行业大涨时,投资者总是会第一时间想到的品种

②名称的易得性,当某个行业/主题大涨时,投资者第一时间会选择敲打最容易获得的名字,比如军工大涨时,最容易联想的名字是“军工B”,环保大涨时,最容易联想的是“环保B”。当然,也有例外,比如有色800B 比有色B 活跃,因为800 有色B 比有色B 上市交易早,更早进入投资者的“自选股”。

一个简单的判断方法是,寻找过去指数大涨的时候,哪个标的涨的最多,则大多数情况下,这个标的在下一次大涨时是更有可能领涨同类

5、 分级B 投资的禁忌

第一, 不要轻易买入高整体溢价率的进取份额,这是红线,判断标准,该基金过去几个交易日脱离指数和净值大幅上涨。投资者可以通过WIND 系统的“分级基金综合屏”或者“集思路”网站来看整体溢价率。

第二, 不要持亏,及时止损。当市场下跌时,分级B 的杠杆会加大,会出现越跌越快的情况,因此,建议投资者在投资分级B 时设置一定止损线,避免市场持续下跌时的巨大损失。

第三, 不要轻言长期投资。A 份额约定收益率6%(不同分级基金不同)+管理费2.5%(所有基金资产的管理费1%和0.22%的托管费都由B 承担)。指数至少要涨8.5%(不同分级基金不同)才能超过指数涨幅。如果年涨幅在8.5%以内不如持有指数基金

第四, 谨慎参与上折和下折

6、 不定期折算投资机会与风险分析

(1) 向上不定期折算

向上不定期折算(以下简称“上折”)的基本概念在前文已经进行简述,简单而言,就是所有份额的“重置”,所有净值归一后,多余的份额转换为母基金份额。

向上不定期折算流程如下:

图21:向上不定期折算流程

投资者应该如何处理拿到的母基金份额呢?有两种方法:如下图所示,一般而言,拆分效率更高,且不用支付赎回费,是首选的方法。

图22:向上不定期折算后获得的母基金份额处理方式

那么,对于B 份额投资来说,是否应该参与上折呢?这取决于T+1 日的溢价率和复牌后的最高溢价率,

我们先看均衡状态的情况,如果不考虑A 份额净值增长,当母基金净值为1.5 元时,B份额净值为2 元,此时,我们假设溢价率为10%,则总资产为220 元;上折后,只有在溢价率恢复到20%,才能回到220 元。

但是,在不考虑复牌之后炒作的情况下,一般2倍杠杆分级基金溢价率应该介于15~20%之间(对于不同A 份额约定收益率略有不同)。那么也就意味着,上折前最后一个交易日的极限溢价率是10%,如果高于10%,复牌后很可能出现亏损;反之如果溢价率低于7.5%,则复牌后很可能出现盈利。所以,上折之前合理的溢价率水平应该在7.5~10%之间,如果高于10%这个水平,则一般不应该参与上折,如果低于7.5%,则可以考虑参与上折,当然,这并不是一个绝对数值概念。

不参与上折的优点是,

第一, 上折之前,分级B 的净值杠杆很低,如果迟迟不能上折,则投资这个分级B 的效率相对较低;

第二, 上折存在很大的不确定性,比如复牌后的溢价率、T+2 日的净值波动等等;

第三, 上折后拿到份额当天,实际持有的是母基金份额及B 份额,实际净值杠杆仍然只有1.5 倍,只有拆分后卖出A 份额,再买回A 份额,才能恢复杠杆。如果该标的有其他选择,显然持有其他标的会更加划算。

参与上折的优点是,如果市场情绪较高,则复牌后可能出现2 个以上涨停,只要上折之前溢价率不超过10%,都是可以获得正收益的,同时,上折及上折首日(往往涨停而无法买回B 份额)市场大涨,不参与上折则会错失市场上涨的空间。

表5:上折均衡状态示意

(2) 向下不定期折算

由于目前市场行情较好,距离下折较为遥远,有本报告中不详细叙述向下不定期折算,感兴趣的投资者可以参考招商证券《分级基金专题报告之二——向下不定期折算定价和盈亏计算原理》。

五、 分级基金的多重策略

1、 整体折溢价套利策略

整体折溢价率和配对转换的概念在前文已有介绍,

图23:分级基金整体折溢价率原理

从理论来说,当出现整体折价时,可以同时买入较为便宜的两种子份额,进行配对合并后赎回;当出现整体溢价时,申购较为便宜的母基金份额,配对分拆后卖出两种子份额,两种方式可以实现套利收益。但在现实中,进行这样的套利需要三个工作日(盲拆[盲拆,是指部分券商提供的一种服务,投资者可以再申购母基金后,第二个交易日在没有看到份额的情况下,提交拆分申请,则第三日就可以看到拆分的子份额,较普通模式快一天[可以两个交易日)方能完成。

从理论来说,当出现整体折价时,可以同时买入较为便宜的两种子份额,进行配对合并后赎回;当出现整体溢价时,申购较为便宜的母基金份额,配对分拆后卖出两种子份额,两种方式可以实现套利收益。但在现实中,进行这样的套利需要三个工作日(盲拆可以两个交易日)方能完成。

图24:分级基金整体溢价套利流程

我们在溢价时的“套利”上加了引号,原因在于这个操作实际上不是一个无风险套利。当投资者t 日观测到整体溢价后,t 日开始实施,从t+3(盲拆是t+2)日可以卖出两种份额,需要承担t+1 至t+2 两个交易日(盲拆是t+1)子份额价格波动风险。如果期间子份额价格下跌,导致整体溢价率回落,则可能使得“套利”空间消失,甚至会出现亏损。这里的风险包含两个层面:

第一,当t 日提交申购申请后,以t 日净值确认,对于投资者t+1 至t+2(盲拆对应t+1)日相当于持有母基金份额,因此面临母基金净值波动风险。虽然这个风险在理论上是可以对冲的,但对于大部分分级基金,都没有合适的对冲标的。

第二,子份额交易价格的波动,导致整体折溢价率的波动,而这个风险是无法对冲的。总的来说,整体溢价“套利”需要有“预见性”,需要判断后市可能出现较大的溢价率;或者在出现较小溢价率的时候,就开始实施,等待溢价率扩大,获得“套利”收益。因此,从本质来说,整体溢价套利是博取整体溢价率不变或者扩大的预期,是一种投机。如果整体溢价率很高时再进行“套利”,整体溢价率回落的风险很大,此时实施“套利”存在亏损的可能。

2、 整体折价的“合并套利”策略

当出现整体折价时,T 日在二级市场买入稳进和锐进份额,并进行配对合并,T+2(盲合[盲合是指投资者在买入AB,份额后,当天(正常情况是t+1 日)就可以提交合并申请,t+1 日就可以提交母基金赎回申请。]可以T+1 日)然后将合并得到的母基金赎回,在母基金净值不变及不考虑交易成本的情况下,可以获得整体折溢价率等量的收益率。

而当进行折价套利时,整个套利过程需要3 个工作日(“盲合”是两个),在此期间,投资者观相当于持有了母基金的份额,因此具有较大的风险敞口,母基金净值的波动可能使得套利收益消失。对此,可以利用股指期货来或融券卖出ETF 来对冲母基金净值波动。目前股指期货标的指数只有沪深300 指数,在进行对冲时,需计算分级基金标的指数与沪深300 指数之间的beta 值来进行套期保值。但存在beta 预测风险以及期现的基差波动风险。

银华深100 和申万菱信深证成指均有对应的ETF 是融资融券标的,银华深100 对应易方达深证100ETF,申万菱信深证成指对应南方深成ETF,这两种分级基金除了可以使用股指期货对冲外,还可以使用ETF 融券来达到对冲的效果。其余品种无对应ETF 融券进行对冲。

当出现整体折价时,按照如下的方式进行套利操作,

图25:整体折价“套利”流程

3、 长期指数型基金投资者的“指数增强”策略

虽然整体溢价无法进行无风险套利,但是对于需要投资指数基金的投资者来说,可以采取如下策略增强持有收益:申购母基金,并拆分成两种子份额长期持有,当出现整体溢价时,卖出两种子份额的同时,在场外申购同样数额的母基金,这样操作就能在保持持有份额不变的情况下,实现额外的收益。同时,如果是在尾盘实施这个操作,几乎不承担母基金净值波动风险。

以2010 年7 月29 日为例,当日,银华深100 整体溢价率达到7.04%,对于实现已经持有稳进份额和锐进份额各50 万份的投资者来说,可以按照下图进行操作,四个交易日后,仍然持有等量的银华稳进和锐进份额,但是实现了6.59 万元的增强收益。

图26:利用整体溢价套利的指数增强策略

4、 新分级基金认购策略

当新分级基金发行时,投资者可以考虑进行申购,一般而言,如果该标的是当前的热点,往往分级B 在上市首日连续涨停,从而造成整体溢价,投资者可以获得整体溢价套利收益。当然,这个策略是有风险的:

第一、 分级基金上市之前基金已经建仓,投资者将会面临市场风险;

第二、 该从认购到上市,中间间隔1~2 个星期,投资者面临较大的机会成本;

第三、 是否出现整体溢价率往往取决于市场情绪,不一定会出现整体溢价;

投资选择新分级基金申购的时候,尽可能选择同类型首只分级基金,尽可能选择当前较热的主题。

六、 风险提示——分级B 是一把双刃剑

分级B 是在市场上的进攻性也就对应着市场下跌时的高风险性,起风险体现在五个方面,提醒投资者一定要注意!!

第一, 分级B 是带杠杆的,当市场下跌时,分级B 的净值将以杠杆倍数下跌,更恐怖的是,根据净值杠杆的计算公式可以得出,当市场越下跌,净值杠杆越高!因此,我们再三提醒投资者,一定要注意止损。某分级B 上市后最高价格为1.071元,随后市场持续下跌,该基金触发下折,然后继续下跌,复权后价格最低为0.164 元,跌幅为84%,是真正意义上的血本无归!

图27:某分级基金B上市后走势

第二, 短期来看,当市场情绪转向时,分级B 不仅仅净值会呈杠杆倍数下跌,而且溢价率会回落,遭遇“戴维斯双杀”,尤其是之前由于情绪乐观导致整体溢价的时候,还会遭遇套利盘抛售,导致价格剧烈下跌。

图28:某分级B在今年年初市场转向之后大幅下跌

第三, 情绪高涨时会导致整体溢价,高溢价时买入分级B 就等于自杀!前面已经详细分析了套利流程,当T 日出现整体溢价超过2%之后,就会开始出现申购套利盘,最快T+2 日开盘就会有“盲拆”套利盘抛出,T+3 日会有非“盲拆”套利盘叠加T+1 申购的“盲拆”套利盘抛出,可能会出现较大的跌幅。

图29:整体溢价过高导致大幅下跌

第四, 长期持有,如果对应指数不上涨,B 份额会下跌!前面已经提到,B 份额需要支付A 份额的约定收益,同时也需要支付全部资产(包括A 份额资产)的管理费和托管费,按照当前的基准利率、约定收益率水平和管理费水平,在资产比例为1:1 的初始条件下,每年的持有成本在8.25~10.25%之间。也就意味着市场如果不涨,投资者是要亏损的!

第五, 上折引发损失,前面提到,如果投资者参与上折,上折后的溢价率不能回到上折前的两倍(估算),参与上折将会直接早上净值损失。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)