易方达基金周宇:美国信用周期已经开始转向,潜在风险开始暴露

*本文作者周宇(CFA[表情],易方达基金环球策略师、基金经理),经易方达资产管理(香港)有限公司授权发布,此中观点、分析及预测仅代表作者个人意见,不代表易方达资产管理(香港)立场,也不构成对阅读者的投资建议。

从十月全球股市抛售潮开始,美国投资级信用利差重拾今年以来走阔的趋势,在过去两个月跃升32个基点,创下2016年10月以来的新高。此外,美国高收益债信用利差走阔112个基点并在各个信用等级上均呈现恶化。尽管近期全球股市反弹,但信用市场疲态未见根本好转。我们担忧这是一个危险的信号。

为什么信用市场的表现值得重视?因为信用是经济的血液,它承载着维持正常经济运转必不可少的要素。无论是企业还是消费者,从应收账款、企业贷款、按揭贷款、到信用卡,对于信用创造的依赖从未消失。当代的经济系统实质上建立在信用的基础上,因此信用周期的变化往往驱动着经济周期。

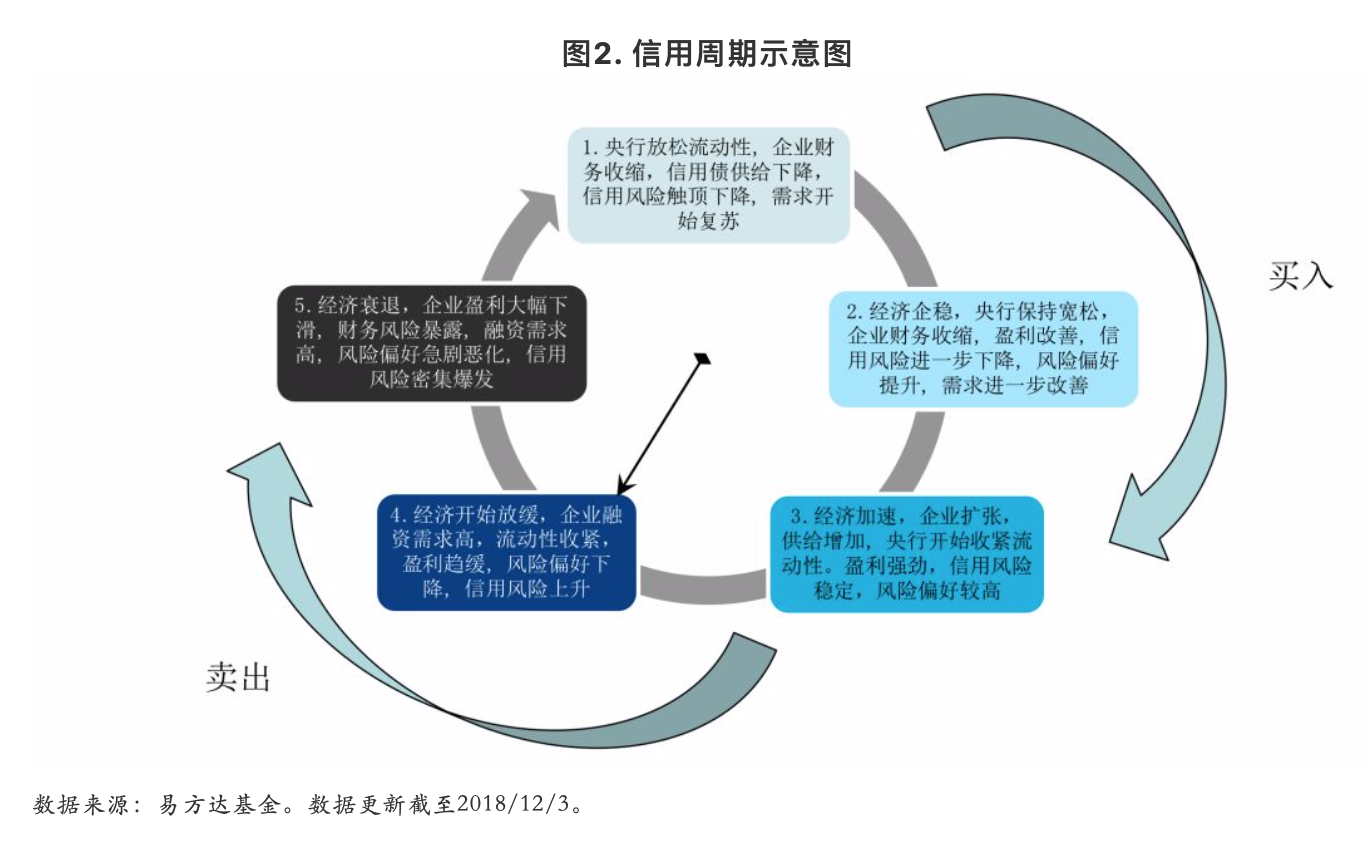

信用周期可以大致分为五个阶段。在经济衰退结束后的复苏期是持有信用资产的最好时期– 充裕的流动性与企稳的经济带动需求复苏,同时信用供给由于企业部门的去杠杆而持续收缩,信用利差从高位开始回落。当经济引擎逐渐启动,随着盈利复苏,企业融资需求有所回升,但低通胀下的宽松货币政策和上升的风险偏好持续推动信用利差进一步收窄。

当经济动能进一步加速时,强劲的盈利,上涨的股价和较低的融资成本诱使企业家们激进的扩张资产负债表从事股票回购、并购及资本开支。同时,投资者们为追逐收益开始对信用前景过度乐观并丧失纪律性。这实际上是逐渐抬升信用资质的最佳时机。因为一旦通胀开始加速引发央行进一步的收紧,上升的借贷成本、恶化的盈利前景和收缩的流动性环境将对信用市场造成多重压力。

当信用风险爆发时,通常由一些标志性的个体事件开始,如梦初醒的投资者们蜂拥涌向出口。当信用利差快速走阔时,随着风险偏好的恶化,高负债的借款人遭遇更严苛的审视,被动的收缩去杠杆开始。在多数情况下,信用的收缩最终都将经济推向衰退。

我们怀疑本轮美国信用周期已经开始转向并进入第四阶段。除了十月份由于通用电气(标志性个例?)引发的恐慌抛售以外,我们偏好的指标–美国高收益债与投资级债券在久期调整后的相对利差,在近期的抛售中向上突破了12个月的均线,为四年以来的第一次。历史上这种趋势性的突破之后,在中期通常伴随着经济增长的持续走弱和风险资产的进一步抛售。

公平的说,今年美国信用资产表现不佳主要是由于财政赤字扩张导致的挤出效应,以及美元对冲成本上升后海外需求的下滑所致。当前企业盈利情况与利息保障倍数都非常强劲,尤其是在高收益债市场。然而,随着减税对美国企业的提振开始消退,明年我们应该会看到更多来自于基本面的隐患暴露。

我们自上而下的模型预测由于劳动力、原材料和利息支出的攀升,明年标普500的企业盈利增速将回落至个位数。除了财务上的边际恶化以外,在美联储加速缩表以及欧洲央行停止资产购买后,我们构造的指标显示全球央行释放的流动性将在未来六个月显著恶化。从历史关系上看,这将推动信用利差持续走阔。

将我们先前对经济周期位置的研究运用在信用市场也得出类似的结论。从美国高收益债信用利差与经济周期百分位的历史散点图可以看到信用利差通常在经济周期的后三分之一处开始趋势性上扬。鉴于我们对美国经济周期当前处于80%左右的判断(详见《九局上半》),近期高收益债信用利差的走阔更可能是一个更大的信用周期拐点的起点。

并且,我们有理由相信,接下来信用市场的熊市将以相对剧烈迅速而非渐进缓慢的方式到来。全球主要央行接近十年的量化宽松政策扭曲了信用市场正常的风险—收益定价机制,迫使投资者为了实现一点更高的收益而承担了过度的风险。

当前,有50%以上的投资级债券评级在BBB级或以下,比起十年前30-35%的比例大幅提升。当经济衰退时,降级潮的出现将驱使大型机构被迫抛售这些“堕落天使”,并对下层的高收益债市场造成显著的供给压力。

在高收益债市场,约15%以上的债券来自于页岩油气公司,并集中在CCC评级领域。它们中的多数仍无法在当前油价与经营环境下维持正现金流。而从加息周期开始以来,由于其浮动利率和更优先的信用保障而广受追捧的杠杆贷款 (Leveraged Loan)市场,已经出现了信用基本面快速恶化的势头。对债权人保护条款大幅简化的低门槛(Covenant-lite)贷款现在占据了市场存量近80%,而在十年前还不到20%。此外随着企业在融资收购兼并活动中愈发激进,以债务/EBITDA比率高于六倍发行的高杠杆贷款所占比重亦节节攀升。

这些潜在的风险将随着信用机器的放缓开始暴露,并且市场结构的缺陷可能将加速并放大这一过程。如我们先前报告所述,金融危机后金融中介机构信用债库存的大幅萎缩以及信用债ETF产品的迅猛发展使投资者面临流动性错配的风险(详见《2018年全球市场的三大风险》)。当周期下行时,散户占比较高的ETF持有人的恐慌性抛售在恶化的流动性环境下将引发价格的剧烈变动,并可能形成一个恶性循环。

对于投资者而言这意味着什么?信用市场的转向确认了流动性的收紧已经开始影响美国资产价格。同样值得一提的是,非美市场在更早之前已经遭受了本国信用市场下行的冲击,并且尽管近期欧洲与新兴市场股价随着贸易利好反弹,但它们的信用利差依然处在走阔趋势中。在信用利差得到显著收窄之前,任何股市的上涨恐怕都难以持续。

投资者不应该忽视信用市场发出的警示。历史上,信用周期的转向总是股票熊市和经济衰退的可靠领先指标。虽然其领先的时间短则数月、长则两年,但是请不要忘记那句老话–你是如何破产的?起先慢慢的,然后突然就发生了。(Slowly at first, then all at once.)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)