央妈特急文件,支付宝、微信百亿财路被断!

金融行业网

再过一个多月,第三方支付机构躺着就能赚利息的日子就将彻底宣告结束。

01 支付宝、微信结束躺赚

昨天,融哥获知了一个消息,部分支付机构在近日收到了央行特急文件《关于支付机构撤销人民币客户备付金账户有关工作的通知》(银支付〔2018〕238号,简称“238号文”)。

文件中要求,支付机构能够依托银联和网联清算平台实现收、付款等相关业务的,应于2019年1月14日前撤销开立在备付金银行的人民币客户备付金账户,规定可以保留的账户除外。

把官话翻译一下就是:

第三方支付机构备付金100%集中存管从无到即将实现,支付机构吃备付金利息的日子即将结束。

事实上,对于市场来说,这份文件的落地实则不足为奇,央妈其实早就对支付机构通过备付金躺赚颇有意见了,并且已经多次出手了!

央行第一次出手对支付机构备付金进行集中存管始于去年4月。

去年1月,央行发布《关于实施支付机构客户备付金集中存管有关事项的通知》,规定:

从4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,该账户资金暂不计付利息,由央行监管,支付机构不得挪用、占用客户备付金,首次备付金交存的平均比例为20%左右。

在实施8个多月后,央行二度出手,去年末决定从2018年起支付机构客户备付金集中交存比例将由20%左右提高至50%左右。

2018年6月,央行再度出手,最终决定将全部客户备付金集中存管。

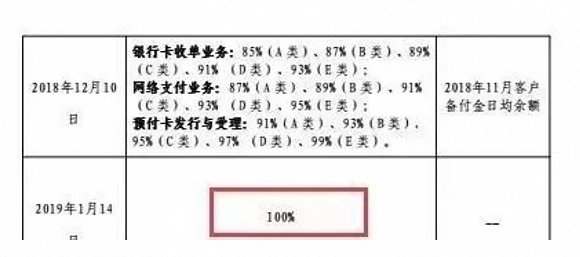

6月29日,央行网站发布关于支付机构客户备付金全部集中交存有关事宜的通知,要求自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

下图是具体的操作时间:

其实,根据今年6月发布的114号文,距离央行要求的集中缴存最后期限只剩下一个多月时间了,但据了解,目前行业内的相关工作进展并不顺利,甚至有人故意拖延,拖一天就有一天的利息可赚,因为全部缴存之后备付金的这部分利润就全部掐断了。

面对各第三方支付机构拖拖拉拉的状况,央行也不得不施加更大的压力,也就是我们今天看到的238号文。

那么这个备付金到底是个什么东西,值得央妈多次出手整治?更让诸多第三方支付机构宁愿触怒央妈的虎威也要保住它?

02 为什么要动这块奶酪?

因为备付金的金额太大!而且用途不正!

这里首先解释一下,什么是备付金?

所谓备付金,通俗来讲就是在网上购买商品或服务时,由客户支付的货款,在客户收到货并且做出确认之前,一直存放在支付机构账上的资金。

我们在网购商品下单付款后,钱其实是交给了支付机构,没有直接到卖家手中,要待快递员将商品送到我们手中,我们主动点击“确认收货”,或者等平台系统自动确认收货,支付机构才会将钱转给商家。中间会有一个时间差,这部分就是支付机构收到的客户备付金。

而一般情况下,不少人收到货后很少会去主动确认收货,通常都是让系统自动确认收货,电商平台一般情况下会在卖家发货15~30天后自动确认收货。

也就是说,我们所支付的钱要在支付机构中待上半个月至一个月的时间。以中国人的网购消费额来看,这可是一笔很大的资金啊!

根据央行数据显示, 2013年客户备付金仅为1266亿元,到了 2018年四月升至4606亿元。截至5月末,货币当局资产负债表中的非金融机构存款为5009.23 亿元。按照上缴50%比例测算,支付机构客户备付金总规模已经超过1万亿元了。

多也就算了,关键这些钱的去向不明!

多也就算了,关键这些钱的去向不明!在央行发布文件之前,第三方支付机构也需要向央行交付一定比例,但大头仍掌握在支付机构手中,而这些钱用途就很广泛了。

有些第三方支付机构拿着这些钱去给金融资产、楼市、股市加杠杆,躺着赚利差。

如某些支付机构违规沉淀资金,挪用备付金,购买银行理财产品、参与过桥贷款,甚至投资高风险证券类项目等。此前央行就有爆料:

某些支付机构将客户备付金以自身名义在多家银行开立账户分散存放,平均每家支付机构开立客户备付金账户13个,最多的开立客户备付金账户达70个。

这些违规举动,既危害了金融市场的安全性,又刺激了资产价格上涨,更加不利于央行监管,对整个金融市场以及资本市场带来了很大不确定性。

这么一大笔钱,到处胡作非为,央妈自然不能放任,于是就促成了一份份监管文件的出台。

OK!

文件为什么出台不重要,重要的是第三方支付机构如果没了备付金会带了什么影响?支付宝和微信支付还能方便地使用吗?

03 备付金100%存缴带来什么影响?

首先来说,对普通用户几乎没有影响,支付宝和微信支付之前怎么用,之后还是怎么用。但是对于有些人来说就很难过了。

第三方支付结构躺着赚利差的时代被终结了。

上面我们已经说到,在央行昨晚发布文件之前,第三方支付机构尽管也需要向央行交付备付金,但大头仍在他们手中,他们利用手中的这笔钱可以躺着赚钱。

而这笔收入有多大呢?

支付机构客户备付金和银行结算的利息收益是按照日均资金沉淀量,按照协议存款的方式计算的。协议存款的价格区间基本是在年化3%左右,高的可以达到4%以上。

比如有些小的支付机构备付金的日均沉淀量就可以达到30亿到50亿,那么一年在银行获得的利息就能有一个亿以上。

而对于支付宝和微信支付这种巨头来说,更是损失惨重!

据报道,目前目前支付宝和财付通两家支付巨头沉淀的客户备付金规模合计约万亿元左右,占全部支付机构备付金总量的90%以上。

简单测算下来,支付宝、财付通两家一年的利息收入保守也有100亿以上!

融哥仿佛已经看到马云和马化腾肉痛的样子了。

不过从大局来看,这无疑是一件好事。

金融是国之重器,对于金融市场健康、稳定发展,如何重视都不为过!

近一年来,高层也多次在一些重要会议上着重强调金融安全的重要性。今年,中国的内外环境不确定性加重,对于金融市场尤其需要加强监督。

在这种情况下,牺牲第三方支付机构的个别利益,似乎也无可厚非。

责任编辑:张译文

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)