中金宏观 | 美联储会加息50个基点吗?

中金宏观

过去一个月美国经济数据普遍好于预期,10年期美债利率一度冲破4%,引发市场对美联储加息前景的讨论。一个焦点问题是,美联储是否会在3月议息会议上再次加息50个基点?我们认为这取决于两方面,一是美联储应不应该加50个基点,二是能不能再加50个基点?

自去年6月以来,美联储就已下定决心抗通胀,为了尽快遏制通胀,果断采取大幅度加息的策略,2022年6-11月期间连续四次加息75个基点,货币紧缩速度为1980年以来最快。在8月的Jackson Hole会议上,美联储主席鲍威尔甚至暗示不惜以经济衰退为代价来换取抗通胀的胜利[1],其他官员也表示货币政策的新规则将是完全依据数据行事(data dependent),如果通胀数据比预期更强,持续时间更久,他们将支持继续加息,直至通胀能够回到2%的长期目标[2]。

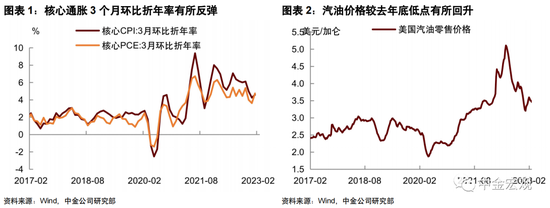

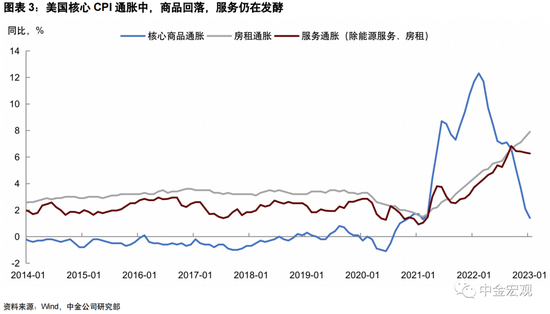

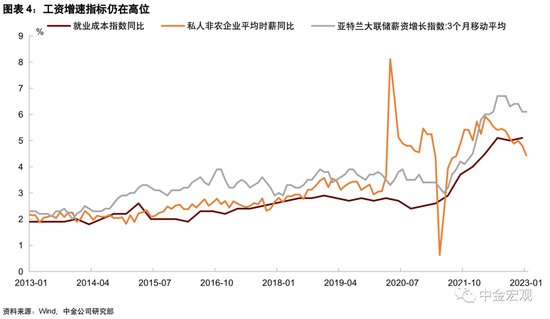

美联储的努力取得了初步成效,去年四季度,美国通胀在能源价格大幅下跌的帮助下显著回落,通胀预期明显下降。作为回应,美联储不仅将加息步幅从50个基点放缓至25个基点,还开始考虑结束加息的时间和条件。但今年1月,随着能源价格企稳回升,强劲的劳动力市场支撑工资与服务价格,CPI通胀放缓的速度减慢,美联储青睐的PCE通胀更是较上月反弹,3个月年化核心PCE通胀从去年12月的3.6%上升至1月的4.7%。

如果美联储言出必行,坚持依数据行事,那么加息50个基点并非不可能。历史表明,美联储遏制通胀的成功秘诀在于控制通胀预期,后者要求美联储建立并维持良好的信誉度(credibility),如果此前因为通胀回落而下调加息步伐,那么现在通胀回升,货币政策也应该做出相应调整,否则将不利于维护信誉。

诚然,从现在到3月22日的议息会议还有三周时间,在这期间还会公布2月非农和CPI通胀数据——分别是3月10日公布的非农和3月14日公布的CPI——美联储可以结合这两组数据再进行决策。但我们认为,从风险管理角度看,此时美联储不应过早排除加息50个基点的选项,反而应该给市场传递“一切皆有可能”的信号,以免再次陷入去年6月议息会议前的被动局面(注:彼时由于通胀数据超预期,美联储临时将加息幅度从此前沟通的50个基点提高至75个基点)。

第二个问题,美联储能不能再加息50个基点?我们在报告《如果美联储提高通胀目标》中指出,与去年单纯遏制通胀不同,今年美联储既要抗通胀、又要稳增长、还要防风险,这种“既要、又要、还要”下,美联储货币政策空间将缩窄,政策犯错的风险则会越来越高。

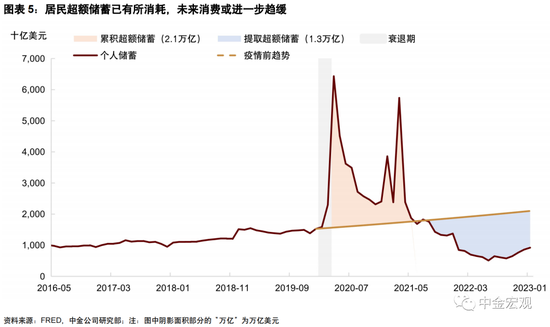

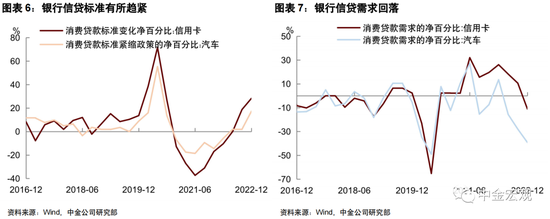

一个担忧是再加50个基点是否会导致货币紧缩“做过头”?随着利率走高,美国经济增长动能逐步减弱,但近期数据显示,美国劳动力市场仍然强劲,居民消费支出和服务业复苏仍有韧性。尽管我们认为就业是滞后指标,随着居民超额储蓄持续消耗,银行借贷标准收紧,消费增长动能也将逐步减弱,但不可否认经济数据确实好于预期,能够为美联储提供继续加息的理由。从这个角度看,对于短期经济增长的担忧或不会对加息50个基点形成约束。

另一个担忧是大幅加息是否会引发金融风险?过去一年,联邦基金利率上限从0.25%大幅上升至4.5%,且大概率会进一步上升。欧央行以及其他主要央行过去一年也大幅加息,全球融资成本“水涨船高”,形成紧缩效应“共振”。随着加息进入“深水区”,全球金融不稳定风险上升,去年四季度发生的一系列事件,如英国养老金、瑞信风波、加密货币事件等,在一定程度上都与利率快速抬升带来的外溢效应有关。

最近,黑石集团价值5.31亿欧元的商业地产抵押贷款支持证券(CMBS)被传出发生违约,这批证券是以2018年收购的芬兰企业SpondaOy拥有的一系列写字楼和商店为担保的[3]。疫情后居家办公令商业地产承压,随着利率越来越高,老牌地产私募公司也会面临违约风险。此外,美国政府“债务上限”问题悬而未决,在高利率、高通胀环境下也可能成为风险点。从这个角度看,对于金融风险的忧虑会让美联储更加小心谨慎。

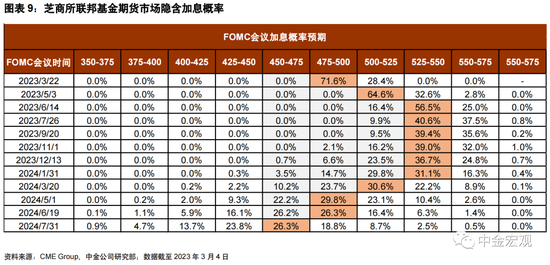

综上,我们认为不能排除美联储3月加息50个基点的可能,截至3月4日,CME联邦基金期货利率市场对于3月加息50个基点的定价为28%。不过,与去年相比,我们认为美联储持续大幅加息的概率或较低,因为经济放缓和债务风险将对货币紧缩的幅度形成约束。往前看,如果美联储难以在通胀、增长和债务这三大目标之间平衡,最终的结果可能是提高通胀容忍度,甚至不排除提高通胀目标,默许通胀在相当一段时间内高于2%。由此将带来通胀(预期)与利率中枢抬升,低通胀、低利率时代一去不返(请参考《如果美联储提高通胀目标》)。

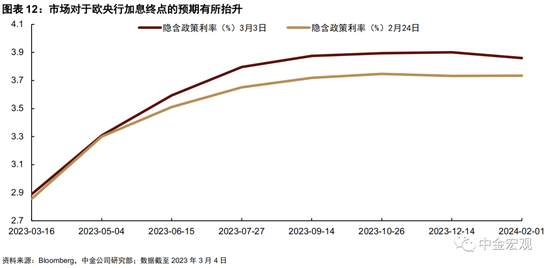

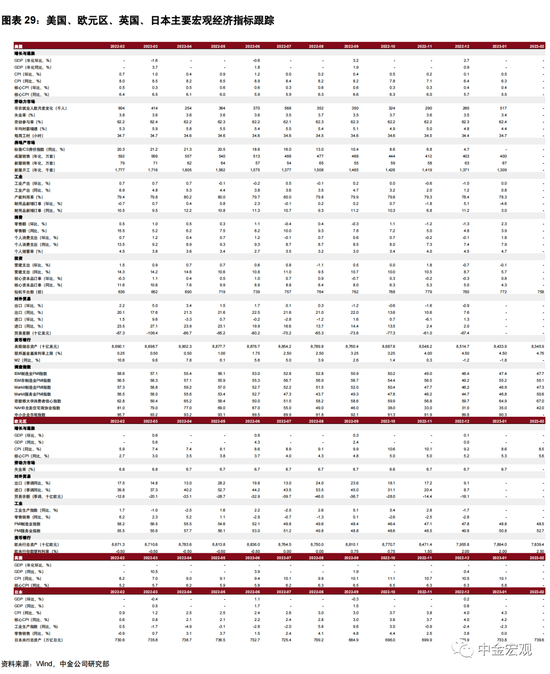

最后,近期公布的2月欧洲主要国家及欧元区整体HICP通胀高于市场预期,市场对于欧央行加息终点的预期抬升。2月欧元区HICP同比小幅回落至8.5%(前值8.6%),核心HICP反弹至5.6%(前值5.3%);环比来看,HICP与核心HICP转跌为涨,环比增幅达0.8%。从分项来看,能源价格环比下跌(-1.1%),但食品明显上涨(1.6%),核心商品(0.9%)与核心服务(0.9%)涨幅均处于较高水平。分国家来看,欧元区20国2月HICP环比均有所上涨,主要国家如德国、法国、西班牙、荷兰等国HICP同比增速较1月再度反弹。欧洲通胀的粘性,尤其是央行更为关注的核心通胀指标持续发酵,使得市场担忧欧央行会在3月释放更多鹰派信号。

本周关注:宏观数据与经济事件

宏观数据:周一公布美国1月工厂订单环比增速,美国2月纽约联储全球供应链压力指数(GSCPI),欧元区1月零售销售环比增速,欧元区3月Sentix投资者信心指数。周二公布美国1月批发销售环比增速。周三公布美国1月贸易帐,美国2月ADP就业人数,欧元区第四季度GDP同比增速终值,欧元区第四季度季调后就业人数环比增速。周四公布美国2月挑战者企业裁员人数,美国至3月4日当周初请失业金人数。周五公布美国2月失业率,美国2月季调后非农就业人口。

经济事件:周二美联储主席鲍威尔在参议院金融委员会发表半年度货币政策证词。周三美联储主席鲍威尔在众议院金融服务委员会发表半年度货币政策证词。周四美联储公布经济状况褐皮书。

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)