美联储再度加息,新兴市场再度承压

美联储再度加息,新兴市场再度承压——18年9月美联储议息会议点评

(海通宏观姜超、李金柳)

摘 要

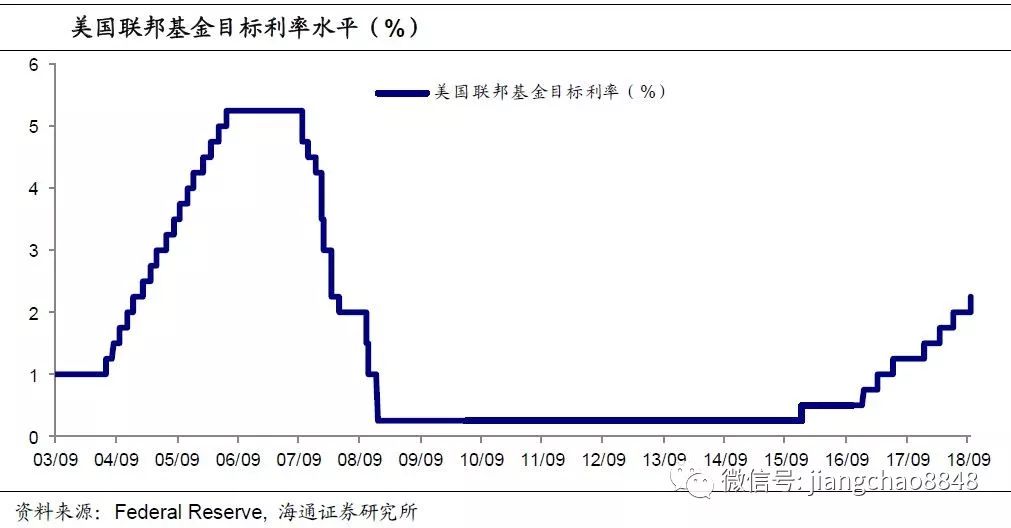

北京时间今日凌晨,美联储9月议息会议决议以9:0的投票结果获得通过,决定上调联邦基金目标利率区间至2.0%-2.25%。我们的点评如下:

美联储9月加息。美联储9月FOMC会议决定上调联邦基金目标利率区间至2.0%-2.25%。美联储认为8月议息会议以来,美国劳动力市场保持强劲,经济活动持续增长。较上一次议息会议声明,美联储此次删去了“货币政策立场仍然宽松”的表述,意味着美国的加息周期或已近后期。会议声明公布后,美国10年期国债利率小幅回落,美元指数震荡。

上调经济预期,12月或再加息。美联储进一步上调今明两年的经济增速预测,但下调了对通胀的预测。将对美国2018年和2019年GDP增速的预测分别从2.8%和2.4%上调至3.1%和2.5%,对2019年整体通胀的预测从2.1%略降至2.0%。美联储预测2018年底的目标利率将达到2.4%,与6月预测一致。从点阵图和预测数据来看,美联储预计2018年内还会有1次加息,预测2019年加息3次、2020年加息1次。期货市场数据显示,当前市场认为2018年12月美联储进行年内第4次加息的概率约80%。

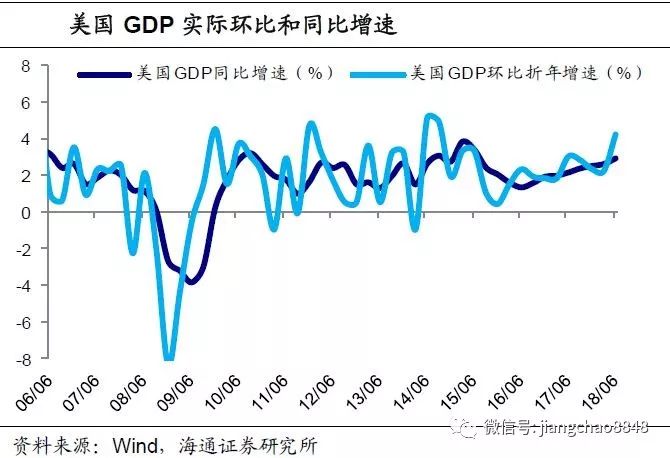

美国经济短期仍强,薪资增长支撑通胀。今年以来受减税刺激,美国经济整体保持强劲。2季度美国GDP实际值环比折年增速达4.2%,实际同比增速也回升到2.9%。3季度以来,美国经济仍保持强劲。需求方面,7-8月零售和餐饮销售同比回升,消费者信心指数9月升破100;生产方面,美国7-8月工业总体产出指数连续两个月回升,美国经济短期仍强。当前美国核心PCE接近2%的目标,8月非农时薪同比和环比分别上升到2.9%和0.4%的较高增速,意味着通胀的支撑仍在。随着美联储继续加息、缩表进程,货币收紧对经济的抑制也将逐渐显现,明年美国经济增速或趋于放缓。

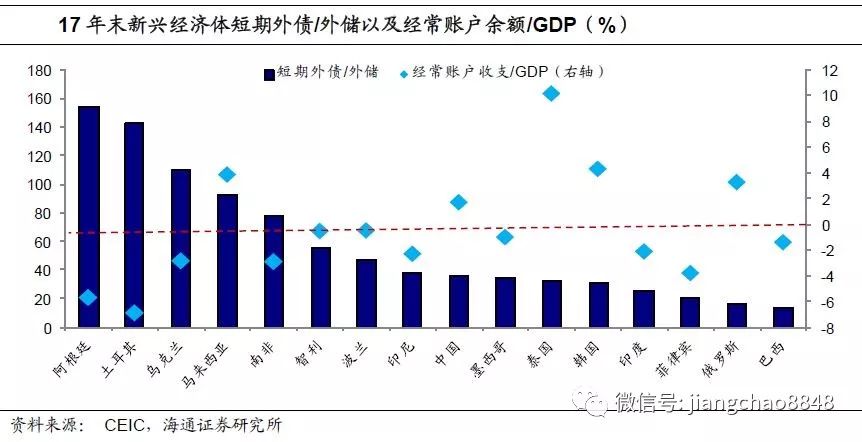

新兴市场货币承压,全面危机概率不大。今年以来,随着美联储加息进程的加快,美元指数持续回升,新兴市场国家汇率出现大幅贬值。如土耳其、阿根廷等国的汇率贬值幅度已达到50%,巴西汇率也贬值了约20%。未来美国加息仍会保持较快节奏,这意味着新兴市场的汇率和货币政策依然会遭到巨大挑战,尤其是那些依赖于举债发展,货币增速高企的经济体。但整体而言,这一轮美元升值周期中,绝大多数新兴经济体的货币增速都已降至个位数增长,货币并未显著超发,因此发生一轮新兴市场全面危机的概率并不大。

中国跟随加息必要性不大。从基本面来看,一方面,近期国内通胀有所抬升,但我们认为当前通胀仅是短暂回升,年内程度相对可控,而另一方面,经济的下行压力依然较大,国内需求和生产均有走弱,此时跟随加息的概率也不高。从货币政策来看,在16年以前10年我国货币增速持续高增,货币超发加剧汇率潜在贬值压力。但17年以来随着金融去杠杆的大力推进,货币增速大幅放缓,汇率贬值的压力其实有所改善。从市场利率来看,7月以来央行保持流动性合理充裕,DR007一度低于公开市场操作利率,当前DR007均值在2.67%左右,与7天逆回购利率2.55%较为接近,公开市场利率基本能够合理反映资金供求的关系,因而跟随加息的必要性不大。从汇率来看,6月以来人民币经历明显贬值,但对美联储此次9月的加息,市场已充分预期到,而近期随着央行重启逆周期因子等措施的出台,美元兑人民币汇率已相对稳定在6.85附近,加息必要性也有所降低。

北京时间今日凌晨,美联储9月议息会议决议以9:0的投票结果获得通过,决定上调联邦基金目标利率区间至2.0%-2.25%。

1. 美联储9月加息

美联储9月FOMC会议决议以9:0的投票结果通过,决定上调联邦基金目标利率区间至2.00%-2.25%。美联储认为8月议息会议以来,美国劳动力市场保持强劲,失业率维持低位;经济活动持续增长,家庭支出和商业固定投资增长强势;整体通胀和核心通胀均接近2%。FOMC委员会预计,货币政策对利率的上调将会与未来经济的扩张、就业的强势情况以及通胀中期接近2%的对称目标同步调整,经济前景面临的风险大致平衡,因此美联储决定加息25BP。但较上一次议息会议声明,美联储此次删去了“货币政策立场仍然宽松”的表述,意味着美国的加息周期或已近后期。议息会议声明公布后,美国10年期国债利率小幅回落,美元指数震荡。

2. 上调经济预期,12月或再度加息美联储进一步上调经济增速预测,但提高了对失业率的预测。本次会议中美联储官员将对美国2018年和2019年GDP增速的预测分别从2.8%和2.4%上调至3.1%和2.5%,对2020年的GDP增速预测维持在2.0%;同时将2018年的失业率预测从3.6%小幅上调至3.7%,维持2019年和2020年的失业率预测在3.5%不变;通胀方面,维持对2018年总体通胀和核心通胀分别2.1%和2.0%的预测,对2019年整体通胀的预测从2.1%略降至2.0%。

美联储预计今年底还会有1次加息。美联储预测2018年底的目标利率将达到2.4%,与6月预测一致。从点阵图和预测数据来看,美联储预计2018年内还会有1次加息,预测2019年加息3次、2020年加息1次,2020年利率达到3.4%的水平后,2021年或不会继续加息。期货市场数据显示,当前市场认为2018年12月美联储进行年内第4次加息的概率约80%。

3. 美国经济短期仍强,薪资支撑通胀

3. 美国经济短期仍强,薪资支撑通胀今年以来受减税刺激,美国经济整体保持强劲。2季度美国GDP实际值环比折年增速达4.2%,实际同比增速也回升到2.9%,分别是14年4季度和15年3季度以来的新高。而3季度以来,美国经济依然保持稳定:需求方面,7-8月零售和餐饮销售增速保持回升,消费者信心指数9月升破100,消费对经济的贡献或依然稳固;生产方面,美国7-8月工业总体产出指数也连续两个月回升,意味着美国经济短期仍强。

2季度以来,美国核心PCE维持在2%的目标附近,虽然8月美国CPI同比小幅回落到 2.7%但仍是较高水平。从劳动市场来看,8月美国非农时薪同比和环比分别升到2.9%和0.4%的较高增速,意味着通胀的支撑仍在。此外,贸易摩擦加剧、国际油价上涨也可能引发美国终端消费的涨价。未来美国经济需关注贸易保护、基建计划等政策的推进和影响。往后看,当前美国通胀水平已处在目标区间,随着美联储继续加息、缩表,货币收紧和利率抬升对经济的抑制也将逐渐显现,到明年美国经济增速或趋于放缓。

4. 新兴市场货币承压,全面危机概率不大

4. 新兴市场货币承压,全面危机概率不大今年以来,随着美联储加息进程的加快,美元指数持续回升,新兴市场国家汇率出现了大幅贬值。诸如土耳其、阿根廷等国的汇率贬值幅度已经达到50%,巴西的汇率也贬值了约20%。未来美国加息仍会保持较快的节奏,这意味着新兴市场的汇率和货币政策依然会遭到巨大挑战。尤其是那些依赖于举债发展,货币增速高企的经济体。

但是整体而言,在这一轮美元升值周期中,绝大多数新兴经济体的货币增速都已降至个位数增长,货币并未显著超发,因此发生一轮新兴市场全面危机的概率并不大。

5. 中国跟随加息必要性不大

5. 中国跟随加息必要性不大从基本面来看,我国的货币政策主要还是着眼于国内情况,一方面,近期国内通胀有所抬升,但我们认为当前通胀仅是短暂回升,年内程度相对可控,而另一方面,经济的下行压力依然较大,国内需求和生产均有走弱,央行二季度货政报告中提到要防范短期内需求端“几碰头”可能对经济形成的扰动,因而仍需保持流动性的合理充裕,此时跟随美国加息的概率也不高。

从货币政策来看,在16年以前10年我国货币增速持续高增,货币超发加剧汇率潜在贬值压力。但17年以来随着金融去杠杆的大力推进,货币增速大幅放缓,汇率贬值的压力其实有所改善。

从市场利率来看,7月以来央行保持流动性合理充裕,DR007一度低于公开市场操作利率,当前DR007均值在2.67%左右,与7天逆回购利率2.55%较为接近,公开市场利率基本能够合理反映资金的供求关系,因而跟随加息的必要性不大。

从汇率来看,6月以来人民币经历明显贬值,但对美联储此次9月的加息,市场已充分预期到,而近期随着央行重启逆周期因子等措施的出台,美元兑人民币汇率已相对稳定在6.85附近,加息必要性也有所降低。此外,当前影响到外汇市场情绪的还有中美经贸争端的因素,而加息对此也并无直接帮助。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)