中金外汇研究

外汇市场交易主线

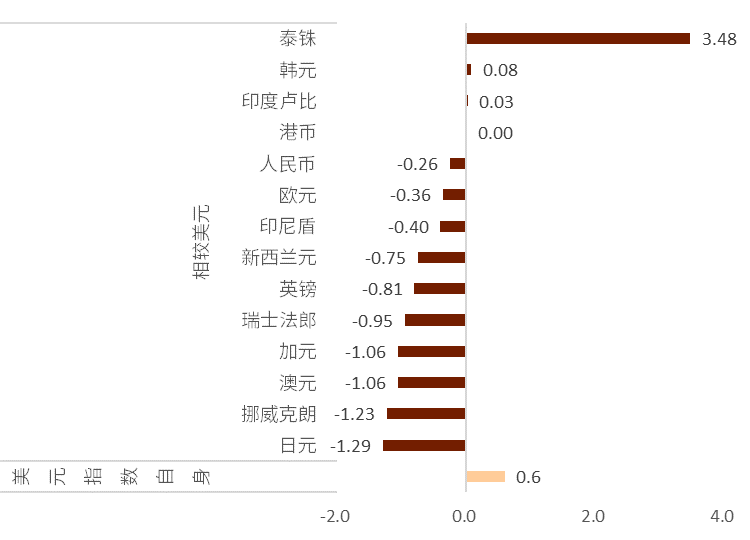

美元指数上周有所反弹,在经历了连续两周的下跌后,加息预期的回升带动了美元走强。美联储官员的鹰派言论和超预期的美国ISM和就业数据令市场改变了此前2周对美联储提前放缓加息速率的预期,在此影响下,短期美债利率大幅反弹并支撑美元领涨G10货币;欧元表现仅次于美元周内仅仅收跌0.36%,PMI数据终值的小幅上修以及天然气价格总体的平稳加之市场风险偏好的走高都支撑了欧元;虽然BOE上周加息50基点,但其发出的对经济衰退的担忧使得英镑承压走低,周内收跌0.8%;上周大宗商品整体走低,原油价格走低尤为明显,在此影响之下,挪威克朗和加元在G10中表现较差,分别收跌1.23%,1.06%;而另一传统大宗商品货币澳元也未能从RBA连续第三次加息50基点之中获得支撑(RBA并未给出未来继续加息的前瞻指引使得多头略有失望),伴随美元整体走高,澳元周内收跌1.06%。

美债利率的上行使得低息货币日元再次走弱并在G10中垫底,周内收低1.3%;另一传统避险货币瑞士法郎上周并未从符合预期的CPI数据中获得支撑,伴随市场对SNB加息预期的走弱以及美元整体走强,上周同样收跌1%左右。亚洲货币上周表现稍显平静,除了泰铢因加息预期大涨3.5%之外,其他的亚洲新兴货币对美元的波动均在0.5%以内。人民币总体仍维持区间震荡走势,周中一度受风险事件影响走低至6.8下方,但汇率很快反弹并再次回到横盘震荡的小幅区间内。

本周市场重点关注美国CPI、PPI以及密歇根等等经济数据,市场将从中捕捉决定美联储9月加息幅度的关键变量,而这也将对美元未来的走势产生关键影响。此外,地缘政治因素或会对市场风险偏好继续有所扰动,而中国将公布的CPI,PPI等数据也或对人民币的走势产生影响。总体看,在美联储加息预期仍高和海外经济下行风险加剧的宏观环境下,我们料美元仍可能维持强势。

图表1:过去一周主要货币变化率(%)

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部本周重要事件

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部本周预测区间(6.70-6.80)

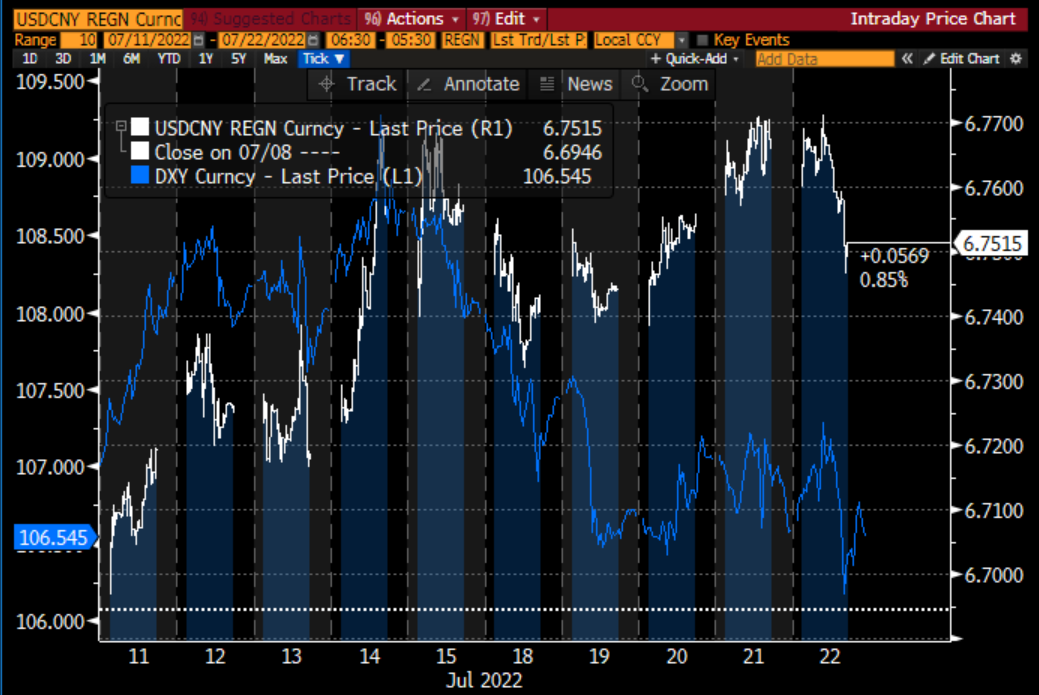

上周人民币走势偏弱 在上周美元指数小幅走强(较上周升值约0.6%)的背景之下,离岸与在岸人民币虽相较美元小幅下行,在亚洲货币排名中靠后(图表1),人民币相较一揽子货币在上周整体出现小幅下滑。上周一二,受东亚地区地缘政治学扰动带来的避险情绪以及美国经济数据恶化带来的衰退风险加剧影响,美元人民币汇率出现了小幅上升,由6.75一度涨至6.78附近。但此后伴随避险情绪消退,上周三四美元人民币汇率重回6.75附近,但受上周五晚超预期的美国非农数据影响,美元指数走强背景之下,美元人民币汇率上行至6.76附近。整体而言,上周的美元人民币汇率的走势跟美元指数的行情联动并非特别强烈(图表2),人民币汇率中存在一定的独立行情,整体而言过去两周美元/人民币汇率继续围绕在6.75附近双向波动。

出口仍将在短期内支撑汇率 上周公布7月PMI数据显示服务业PMI持续恢复的同时,制造业PMI低于预期,中金宏观组认为需求偏弱是主要矛盾,新出口订单环比下滑2.1ppt至47.4%,显示外需压力加大,海外衰退预期有所加深,中金宏观组认为这将从需求侧给中国出口带来一定的下行压力。不过,周日公布的海关数据显示,以美元计价的中国7月份出口同比增速达到了18%,增速较上月小幅增加并超出市场预期。进口同比增速为2.3%,恢复不及预期。出口强,进口相对偏弱的组合令单月贸易顺差达到了创纪录的1012.6亿美元。我们认为,尽管先行指标显示出口增速可能回落,但短期内出口的强势和高贸易顺差仍将会对强美元环境下的人民币汇率有所支撑。

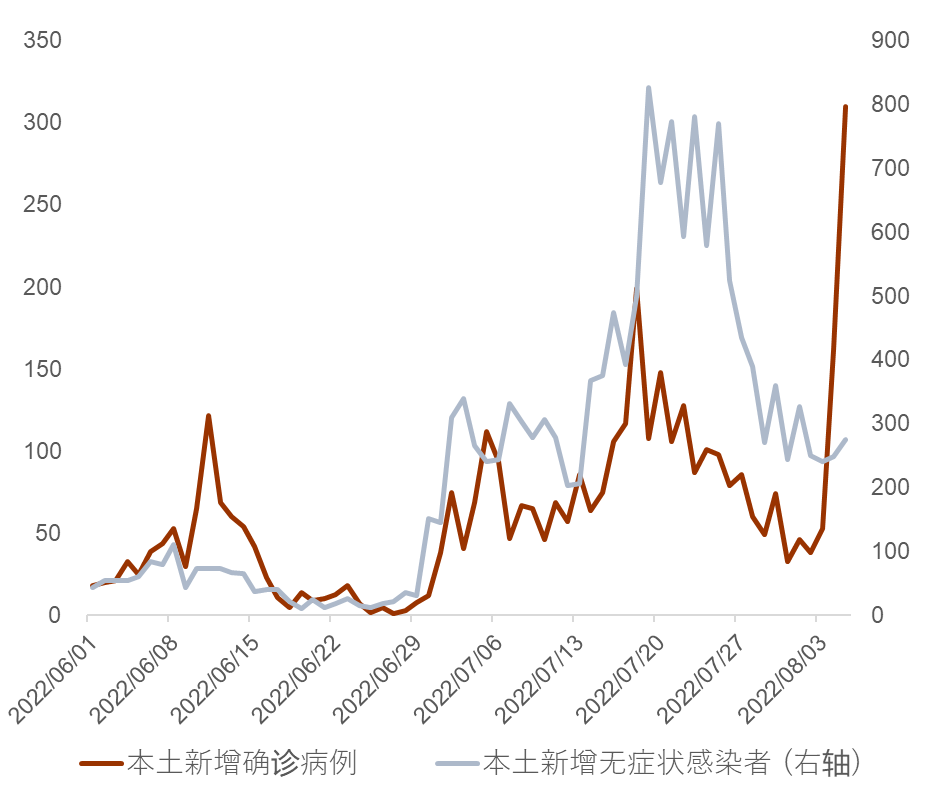

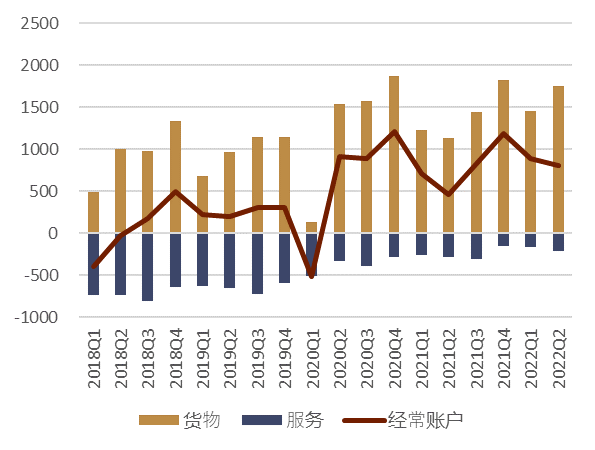

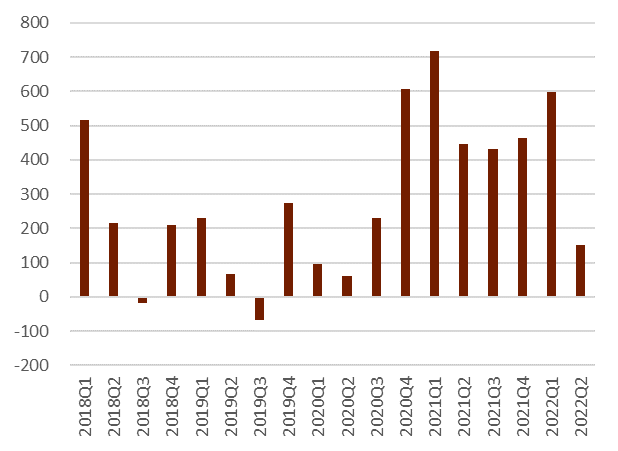

跨境资金总体保持稳定 8月5日、海南省新增262例本土确诊病例,新增46例本土无症状感染者,受此疫情散发的影响,8月5日的全国新增感染人数上涨至300人左右(图表3),该局部地区的疫情风险或给海南省的旅游业带来一定影响,但目前海南之外地区的疫情状况依旧得到良好控制,全国经济依旧在得以正常运行。北向资金在上周基本持平,上周5个工作日合计净卖出约12亿人民币,规模有限(图表4),此外上周二左右虽东亚地区的地缘政治学风险有所走高,但是跨境股票投资资金表现平稳,这说明海外资金并未过多交易风险事件的短期影响。此外,外汇局上周公布了二季度国际收支初步数据[1] ,2022年上半年我国经常账户为1691亿美元,与同期国内生产总值(GDP)之比为1.9%,继续处于合理均衡区间,其中大部分的贡献来自于货币贸易顺差,2022年上半年我国国际收支口径的货物贸易顺差3207亿美元,增长36%,为历年同期最高值;2022年上半年,服务贸易逆差378亿美元,同比下降30%(图表5)。2022年上半年,直接投资净流入749亿美元,说明我国市场对外资持续保持吸引力(图表6)。整体而言,经常项目和直接投资等长期资金仍保持稳定流入。

本周关注中美经济数据 本周中国方面将公布新增人民币贷款、M2等金融数据,也将公布PPI、CPI等通胀数据,中金宏观组预测CPI同比或破3%,但PPI增速或放缓,今后中国的通胀数据或是市场焦点。美国方面将公布7月CPI数据,通胀能否见顶为市场的关注。同时受欧美暑期休假的影响,8月期间汇率市场整体交易量较少,汇率波动性较低,我们预计本周人民币汇率或为平盘走势,区间或为6.70-6.80。

图表2:美元/人民币与美元指数的周内走势图

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表3:中国新冠疫情情况

资料来源:Wind、中金公司研究部

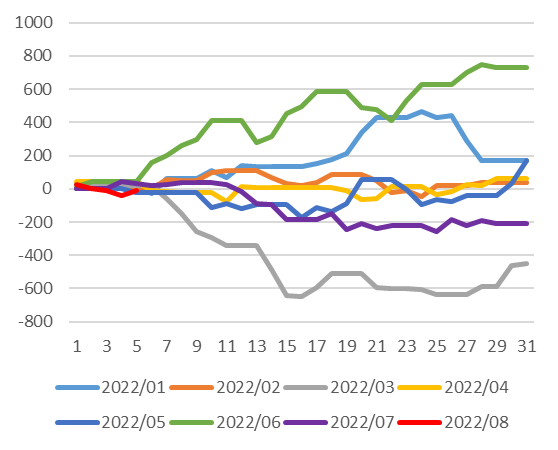

资料来源:Wind、中金公司研究部图表4:月初以来北向资金累计净流入额 (亿元)

资料来源:Wind、中金公司研究部

资料来源:Wind、中金公司研究部图表5:我国经常账户与货物服务收支的走势 (亿美元)

资料来源:国家外汇管理局、中金公司研究部

资料来源:国家外汇管理局、中金公司研究部图表6:我国直接投资净流入额的走势 (亿美元)

资料来源:国家外汇管理局、中金公司研究部

资料来源:国家外汇管理局、中金公司研究部本周预测区间(1.0050-1.0350)

区间震荡 欧元/美元上周表现较为平稳,周内大体在180点内的区间小幅波动,欧洲PMI数据终值的小幅上修提供了一定的支撑,而市场整体风险偏好的回暖(美股走高)也限制了其下跌的幅度;但非农为代表的美国经济数据的走高使得美债利率上行进而拉开了美德息差,使得欧元依旧没能突破1.03附近周内高点,总体看,欧元周内小幅走低0.36%。短期看,欧元价格的走势或继续受欧美经济的相对表现、德美短端国债利差、天然气市场供需的不确定性、市场整体风险偏好等多重因素的综合影响。

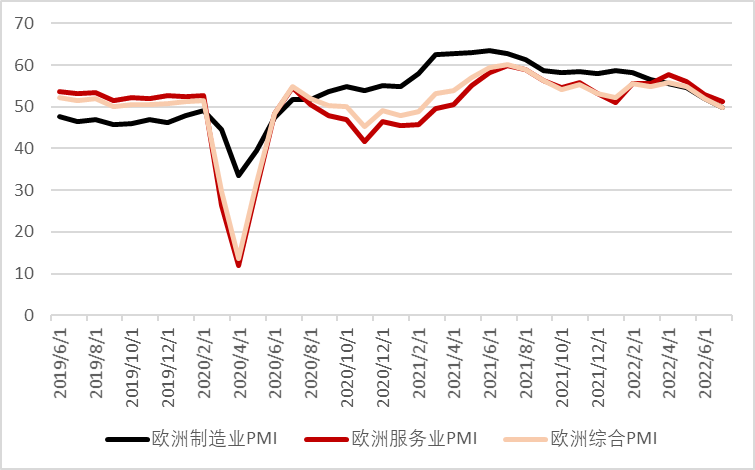

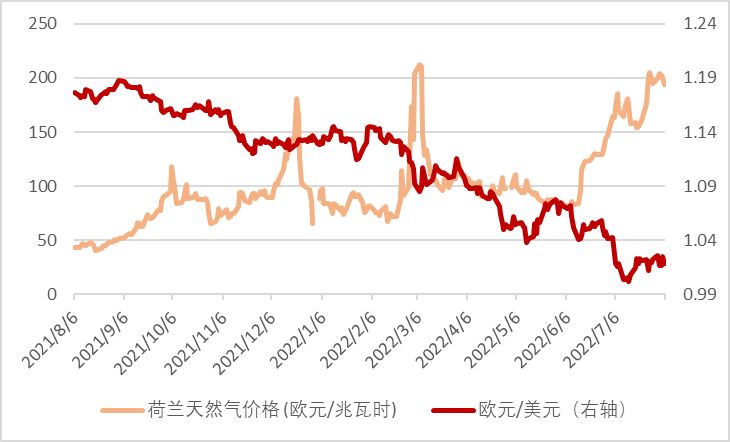

PMI终值上修不改欧洲经济偏弱预期 上周公布的7月PMI数据终值得到上修:制造业,服务业和综合指数纷纷高于初值,并且制造业和综合指数上修至50附近,虽然欧元短暂受到支撑,但PMI下行的趋势仍在(图7)。欧洲“断气”的危险并未缓和,荷兰天然气期货上周也一度涨至7月高点,仍维持在近200欧元每单位的水平。在高能源价格的影响下,市场对欧洲经济复苏的担忧或许依旧存在,这也或使得欧元短期内继续承压(图8)。

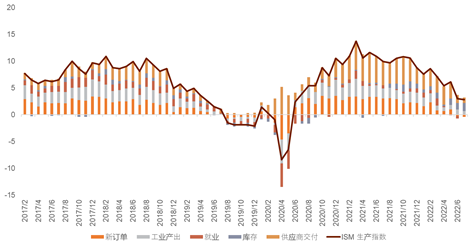

美国数据超预期令加息预期回升 上周美国的主要经济数据好于市场预期。首先,周初的ISM数据显著好于预期(制造业录得52.8vs预期52而服务业录得56.7vs预期53.5)(图9),而服务业的ISM数据也好于此前S&P公布的服务业PMI(47.3)。第二,7月就业人数意外大增,显示尽管面临衰退风险,美国就业市场仍然强劲。具体看:7月就业的增长意外大超预期(预期增加25万,实际增加52.8万,这也是今年2月以来最大增幅,同时6月的数据也得到上修:由37.2万上修至39.8万),由此,非农就业总人数已经超过了疫情前的水平(总体就业岗位超出了2020年2月3.2万);而随着劳动力市场进一步收紧,平均时薪同样继6月上升0.4%之后在7月再次录得0.5%的增长,同比看增长5.2%(预期4.9%)。每周平均工作小时依旧维持在34.6小时。而失业率同样从6月的3.6%降至疫情前的低位3.5%(不过,劳动参与率从6月的 62.2%小幅下降至62.1%)。总的看,我们认为,劳动力市场的持续强劲势头可能让美联储有继续加息的空间,而市场也在数据公布之后一度预期美联储9月加息70个基点左右(图10)。在此背景下,美债利率全线走高,2年期一度上涨至3.25%而10年期也涨至2.85%附近,美元也因此获得支撑逆转了前半周的跌幅,最终周内收涨。

美联储官员暗示抗通胀仍为优先任务 上周周初,美联储主席戴利表示[2] ,美国通胀数据“实在太高”而美联储在通胀方面的职责“远未实现”。此后,克利夫兰联储主席梅斯特表示[3] ,美联储需要让美国高通胀问题得到控制。而在实现供需平衡方面,美联储还有很多工作要做。上周五,她再次表示[4] 美联储需要进一步加息,以压低需求。而美联储承诺将压低美国高通胀至目标。而里士满联储主席Barkin也表示[5] ,美联储致力于控制近四十年来最严重的通胀,并会尽力将通胀拉回到美联储设定的2%的目标。虽然,这些官员都表达了支持美联储在9月份将加息幅度放慢至50基点的看法。但从不少官员的表态看,美联储加息的终点距离当前水平可能会在3.5%-4.0%之间,高于7月FOMC会后市场隐含的水平。

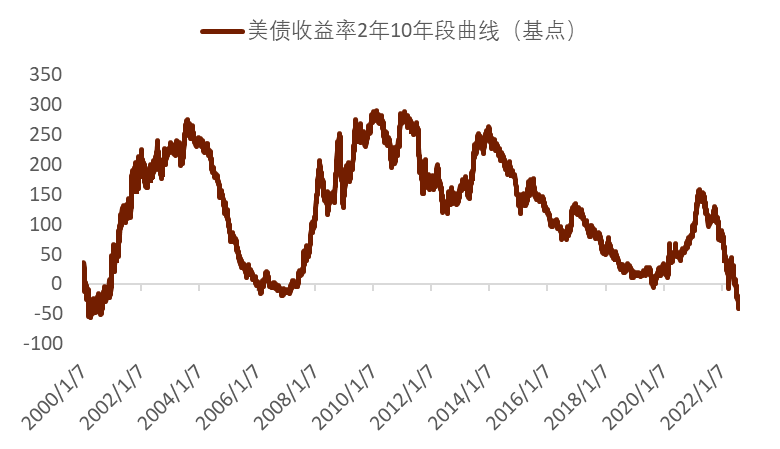

避险逻辑料将支持美元 在优于预期的经济数据和企业财报的影响下,近期风险资产的不错表现体现了市场对衰退担忧的缓和。不过,在明确的通胀回落信号出现前,我们判断美联储可能不会轻易改变紧缩立场。在流动性继续收紧,利率快速上行的环境下,当前的“弱经济+强就业”的宏观组合并不能持续太久。在美联储明显改变紧缩立场前,包括就业在内的美国经济数据大概率会朝着更弱的方向演变。美债收益率曲线的倒挂程度已经达到2000年初的水平(图11),在衰退担忧和金融条件收紧的条件下,美元短期料仍将会受到避险逻辑的支持。当然,鉴于美联储已经和其他主要央行一样放弃了对利率的前瞻指引,而市场目前也对经济数据的反应更为敏感,因此,我们预计外汇市场的波动性将会在就业和通胀等重要数据公布前后明显放大。

图表7:欧洲PMI数据趋势走低

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表8:天然气期货价格高位停留限制欧元持续反弹

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表9:美国ISM数据显著好于预期

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表10:OIS市场对美联储9月加息的预期有所走高

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表11:2年10年段美债收益率曲线倒挂加深

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部本周预测区间 (132-137)

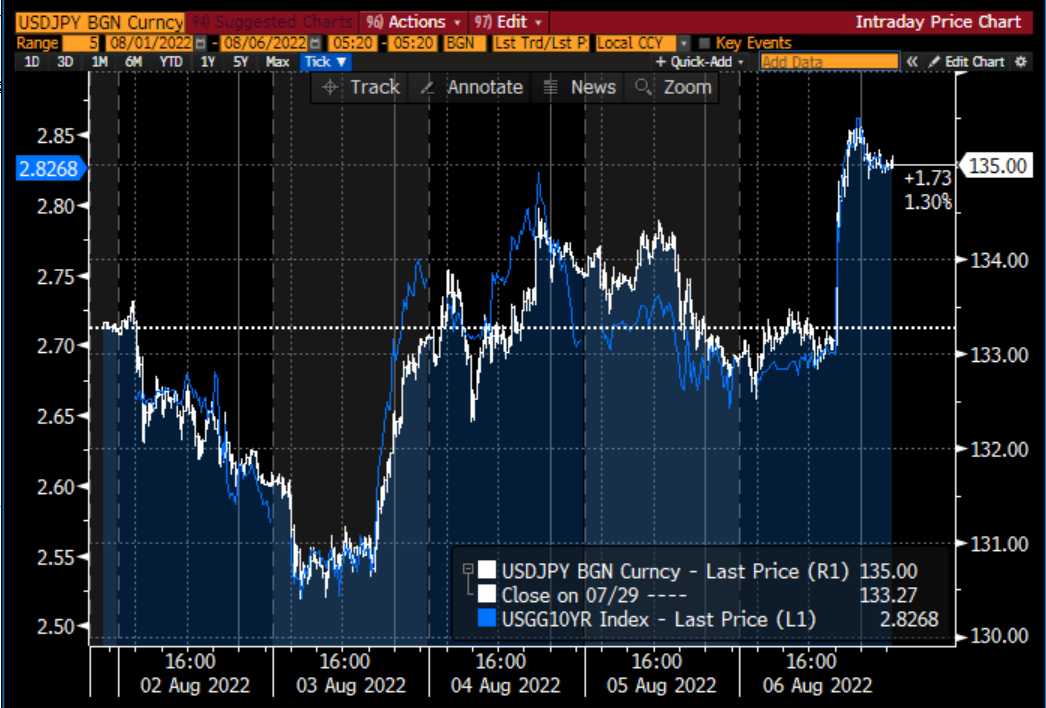

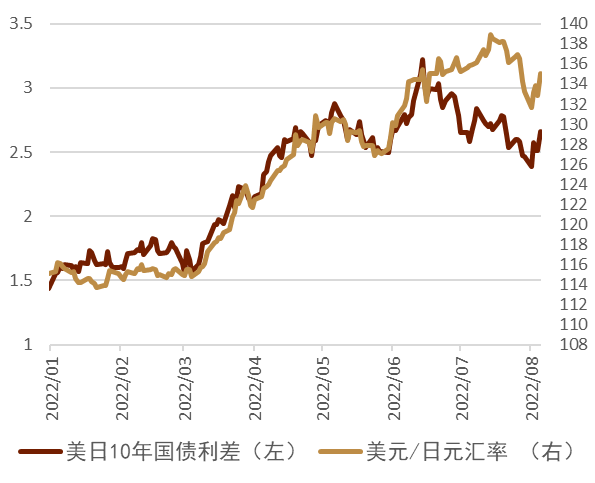

日元时隔3周再度贬值 美日汇率时隔3周上升,上周日元相较美元贬值1.29%,成为了最弱G10货币。但上周美日汇率波动较大,但周内走势与美债利率基本相同(图表12)。上周一二、美日汇率一度由133.50附近下降至130.50附近,大幅下降约300个点,成为了8月1-2日期间的较强的G10主要货币。我们认为上周一二的日元升值主要来自两方面的原因:

美债利率下行带来的美日息差收窄:自今年年初以来美日汇率因息差扩大而快速上行,美日汇率与美日息差还曾一度出现过大幅脱钩的情况(图表13)。上周一二、美国方面经济指标进一步恶化,同时市场对今后的美国通胀也存在见顶的预期,在此背景之下美债利率进一步下行,重新触发了“美日汇率与美日息差”的联动,7月27日以来,美日汇率快速下行,似乎有填补此前分歧的趋势。

全球避险情绪:8月1-2日期间全球避险情绪有所加重,以亚洲股市为代表的全球大部分股指出现下行,VIX指数也出现了小幅走高,在此背景之下日元的避险属性得以发挥实现了升值。然而进入周二晚之后,情况出现了逆转,美债收益率出现了大幅走高,由2.55%附近一度涨至2.80%,在美日息差的重新扩大的背景之下,美日汇率也重新在133-134附近徘徊。上周五超预期的非农数据出炉后,美债利率大幅上行至2.85%附近,受此带动美日汇率也涨至135附近。总体而言,上周日元主要受美债利率波动所影响,其间一度由最强G10货币跌成最弱G10货币。

境外投机资金挑战日本央行失败 6月中旬境外投资者担心日本央行无法守住现有的收益率曲线控制政策,从而净卖出约5万亿日元的日本债券,然而根据最新的数据显示,在7月最后一周境外投资者净买入约1.3万亿日元的日本国债,自6月中旬的5万亿日元净卖出之后,截止于7月底境外投资者累计净买入约6万亿日元的日本债券,收复了6月中旬的跌幅(图表14)。此举表面境外投资者对日本央行的挑战失败,目前重新相信日本央行可以守住现有的货币政策。

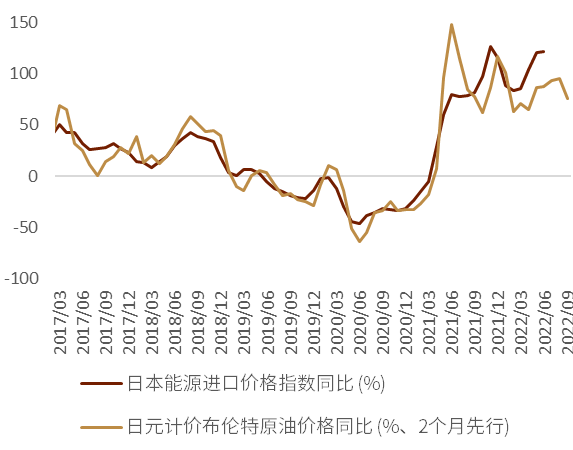

本周美国CPI数据 本周一日本将公布6月国际收支数据,受6月进口能源价格高涨的影响,市场预期6月的日本经常收支将为逆差,但是我们认为市场已经充分定价了近期经常收支逆差的可能,汇率市场或不会对此做出反应。相反,伴随近期油价的大幅下行,上周国际油价由110美元/桶下滑至94美元/桶附近,根据我们以往的研究发现,日本的能源进口价格落后于国际油价约2个月的时间(图表15),我们预计在今年秋季附近日本的贸易收支逆差可以不再扩大,届时或对日元起到提振作用。本周美日汇率或更受美国方面CPI数据影响,同时也大概率围绕周内的美债10年利率而变化,我们预测本周美日汇率区间为132-137。

图表12:美日汇率与美债10年利率的走势

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表13:美日汇率与美日长期息差的走势

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部图表14:年初以来境外投资者对日本中长期债券净投资累计额 (万亿日元)

资料来源:日本财务省、中金公司研究部

资料来源:日本财务省、中金公司研究部图表15:日本能源进口价格落后于国际油价约2个月

资料来源:日本财务省、中金公司研究部

资料来源:日本财务省、中金公司研究部技术分析

美元/人民币

近期美元/人民币基本在6.75-6.80这一区间内维持震荡(最近三周基本都处于此区间内),近期的关键阻力6.80附近依旧是多头重点攻克的对象,在这一关键点位被突破之前,区间震荡依旧是大概率事件。总体看,美元/人民币进入6月以来的上升趋势依旧有效(图16中红色箭头),只要美元多头可以守住这一趋势线支撑,那么依旧有机会上测年内高点6.80上方。

图表16:美元兑人民币走势技术分析

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部欧元兑美元

欧元上周同样维持了窄幅震荡的走势,周初曾经小幅走强一度上测1.03附近,但欧元多头仍然没能突破RSI自今年5月以来的上升趋势线阻力(图17中下半部分绿色箭头),不过21天均线再次成为短期内有力的支撑,上周5个交易日多头无一例外的成功守住了这一关键位置(图17中蓝色线)。本周关注的焦点依旧是前期高点1.0350附近的阻力,以及今年2月以来的下降趋势通道上限(绿色通道)。而21天均线之外,7月低点1.01附近也会提供一定的支撑。在欧元突破近期的窄幅波动区间之前,横盘震荡的走势大概率会继续维持。

图表17:欧元兑美元走势技术分析

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部美元兑日元

上周美元/日元结束了自7月中旬以来的下跌走势,周初在100天均线(以及5月高点)130.50附近明显获得支撑(而这里也正是RSI触及超卖并且开启反弹的位置),并且一路向上走高至50天均线135附近才遇到些许阻力,值得注意的是上周五收盘位置刚好是7月中旬以来下降趋势线提供的阻力位和50天均线的交点,如果本周美元多头不能继续有效突破这一位置,那么价格回测上周低点100天均线的概率则会加大。反之,上方近期阻力则位于21天均线136附近(图18中黄色线),如果多头可以清除这一阻力,加之目前已经形成的“头肩底”走势,那么价格继续走高至138附近的概率就会加大。否则136将成为空头逢高回补的较佳入场位置。

图表18:美元兑日元(日线)走势技术分析

资料来源:彭博资讯、中金公司研究部

资料来源:彭博资讯、中金公司研究部

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)