来源:金融有革调 文:张革金融团队

原标题:国债发行招标有何规律?

转自中信期货研究部金融期货团队报告

要点

国债发行利差存在明显的季节性规律,与国债收益率具有正相关性,可辅助研判债市走势。全场倍数的规律与发行利率较为类似,但也有一些区别。6月、1年、30年、50年期国债发行招标指标代表性不足,可能不适合研判债市整体走势。

摘要

我国各期限国债发行规模与发行时间很有规律性。国债招标发行均安排在周三或周五的10:35-11:35(特别国债除外),周三发行1-10年期国债,周五发行贴现国债和超长期国债。关键期限国债(1-10年期)每月发行一次,每次发行500亿左右;3个月期国债每周发行一次,每次100亿左右,6个月期国债每月第一周发行,每次100亿左右;超长期国债发行次数相对较少。国债余额年增长速度一般与名义GDP增速大体一致。2019年我国国债发行额为3.75万亿,净发行额为1.78万亿。

国债发行利率有以下规律:1)大多数时候发行利差为负(发行利率减去二级市场利率),6月、1年、30年、50年期国债的这一特征并不典型。2)国债发行利差存在明显的季节性规律,1-2月份配置性需求较强,发行利差一般最低。这是近几年1-2月份债市大概率走强的重要原因。3)不同期限国债发行利差具有明显的正相关性,反映债市供需的变化具有一定的持续性。3月-10年各期限的发行利差之间的相关性较强,相关系数平均为0.54。超长期国债例外,其发行利差代表性可能不好。4)国债发行利差与国债收益率具有明显的正相关性,可辅助研判债市走势。单次发行招标指标容易受暂时因素的影响,未必反映趋势变化。各期限国债发行利差均值和3个月期国债一个月内4次发行利差的均值能更全面地反映整个月债市供需情况。在研判债市走势时,需综合考虑发行利差偏离均值的程度、国债收益率的高低、当前国债收益率是否已经大体反映供需的变化以及其它影响国债收益率的因素。

全场倍数的规律与发行利率的规律较为类似,但也有一些区别。全场倍数与发行利率是一枚硬币的两面,两者负相关。不同期限国债发行平均全场倍数在2-3之间,3月期国债偏高,而超长期国债偏低。全场倍数存在与发行利差类似的季节性规律,但不如发行利差那么显著。各期限国债发行的全场倍数具有较明显的同步性,相关系数在0.56左右。与发行利率相反,全场倍数与国债收益率具有明显的负相关性,可观察2-10年期国债的全场倍数来分析债市供需和市场情绪。从统计相关性来看,6个月、1年、50年期国债的全场倍数可能不适合作为分析债市供需的指标。

正文

国债发行招标指标能够反映利率债供需和市场情绪,辅助研判债市走势。本文介绍了国债发行的特点,总结了国债发行利率与招标全场倍数的一些规律。

一、国债发行简介

(一)国债发行类型

按类别分,目前我国发行的国债有两大类:记账式国债和储蓄国债。特别国债一般是记账式国债。储蓄国债包括凭证式和电子式,是面向个人投资者发行、以吸收个人储蓄资金为目的,满足长期储蓄性投资需求的不可流通记名国债品种。而记账式国债对购买者没有限制,可流通交易。储蓄国债每年发行额约3000-4000亿元,仅为记账式国债规模的1/10左右。近几年我国发行的储蓄国债有3年和5年两个期限,收益率一般高于同期限的记账式国债。比如2019年11月份发行的3年和5年期储蓄国债收益率分别为4%和4.27%,高于当时记账式国债的收益率2.90%和3.05%。这一方面因为储蓄国债不可流通(可提前赎回,但根据持有时间长短会扣除60-180天的利息);另一方面可能因为储蓄国债仅面向个人投资者限额发行,单一个人购买单期储蓄国债最高限额为500万元。由于储蓄国债发行规模规模小且不可流通,下文将不再讨论储蓄国债。

按期限分,记账式国债的关键期限有1、2、3、5、7、10年,此外财政部还发行3个月、6个月、30年、50年期国债。所谓关键期限国债是指一年中必定要发行的几个重要期限。我国1年及以上期限国债均为附息式国债,其中10年及以上期限国债每年付息2次;1-7年期国债每年付息1次。3个月、6个月期国债为贴现国债,到期一次还本付息。

(二)国债发行规模

国债发行规模可以从三个维度衡量。一是国债余额;二是当期国债发行额;三是当期国债净发行额(发行额减去到期额)。

国债余额年增长速度一般与名义GDP增速大体一致。截至2019年,我国国债余额为16.6万亿元,占GDP的比例为16.76%。国债是中央政府为了弥补赤字而发行。为了控制债务规模,国债余额一般与名义GDP同步增长。

国债净发行额取决于中央财政赤字。2019年,我国国债发行额为3.75万亿,净发行额为1.78万亿,净发行额占GDP的比例为1.8%。净发行额是从发行额中扣除到期量,可以用国债余额增量来衡量(忽略当年发行、当年到期的部分)。我国每年国债净发行额约为发行额的1/3-2/3。国债净发行额基本等于中央财政赤字规模。一般认为,财政赤字率(财政赤字/GDP)控制在3%以内比较合适。财政赤字包括中央财政赤字和地方财政赤字。近几年,我国中央与地方财政赤字之比约为2:1,财政赤字率一般在3%以下,因此国债净发行额/GDP一般略低于2%。

(三)各期限国债发行规模与发行时间

我国各期限国债发行规模与发行时间很有规律性。1)贴现国债一般每次发行100亿元,其中3个月期每周发行一次,6个月期每月发行一次。2)1、2、3、5、7、10年期附息国债一般每次发行400-500亿元,每月发行一次,其中1-3月份的发行规模可能为正常月份的一半,每月200亿元左右。从2020年开始,财政部将2年期纳入关键期限。此前2年期国债并非每月发行,纳入关键期限后2年期国债开始每月发行。3)超长期国债的发行次数相对较少。其中,30年期国债每年发行8-10次,大体每月发行1次。50年期国债每年发行2-3次,大体每3-4个月发行1次。

下表中我们统计了2017、2018和2019年每年各期限国债发行规模、发行次数及平均每次发行规模。这些统计数据与我们上文描述的规律基本一致。2019年,5年、10年期国债发行规模均为4770亿左右,均发行12期,每月发行一次。其中1-3月份每次发行200亿,4-12月份每次发行420-500亿元。2年期国债在2019年尚未纳入关键期限,发行次数和发行规模均稍低一些。

下图展示了各期限国债每月发行额。一般各期限国债的每月发行额较为稳定。2019年30年期国债月发行额比较特殊,5月、8月和11月份均发行了2次,因此月发行额为正常水平的2倍。

国债发行招标时间也非常有规律。1)国债招标发行均安排周三或周五的10:35-11:35。2)周三发行1-10年期国债,一般每月第一周发行3、7年期,第二周发行2、5年期,第三周发行1、10年期,但具体安排也可能会有变化。3)周五发行贴现国债和超长期国债。3个月期国债每周发行一次,6个月期每月第一周发行,30年、50年期一般每月第三周发行,但并非总是如此,今年5月份第四周发行了50年期国债。

二、国债发行利率的规律

国债发行利率由国债供给和需求决定。国债供给一般较为稳定,因此国债发行利率通常受到国债需求的影响。影响国债需求的因素有两类:一是短期因素,比如市场情绪;二是中期因素,比如配置性需求强弱。

(一)国债发行利率的统计特征

国债发行利率的一个重要特征是大多数时候国债发行利率略低于二级市场利率。这部分因为国债二级市场流动性不是很好,一些需要大量配置国债的机构倾向于在一级发行市场竞标申购国债。

用发行利差(发行利率与前一日中债估值收益率之差)来衡量发行利率高低。下图中我们统计了2017年以来各期限国债发行利差的平均值及其标准差,从中我们可以总结出如下规律:1)2-10年期国债发行利差的利差均值处于中间水平(-5.5至-3.5BP),标准差也较小(3.5-6BP)。这可能是因为2-10年期国债交易相对活跃,因此发行利差相对稳定并且相对较小。2)6月、1年期国债发行利差更接近于0,标准差却较大,参考意义可能较小。3)超长期国债的发行利差对债市整体供需的参考意义不大。

30年期国债发行利差均值大于0。这可能意味着30年期国债发行有其自身特点,对债市整体供需的参考意义不大。50年期国债波动率较大,但由于样本数较少(8个样本),代表性可能不足。(关于发行利差计算方法的说明:国债发行分为新发和续发。国债新发是发行一只全新的国债;国债续发是对市场上已经发行上市的国债再次发行。新发行国债的发行利差是发行利率与同期限国债前一日的中债估值收益率之差。续发国债的发行利差是发行利率与同一只国债前一日的中债估值收益率之差。)

国债发行利差存在明显的季节性规律,1-2月份配置性需求较强,发行利差一般最低。这是近几年1-2月份债市大概率走强的重要原因。近几年,二季度尤其是5月份的发行利差均较高。各类机构基于早配置早获得票息收益的逻辑倾向于在年初积极配置债券,除非预期债券收益率会显著上行。2017年以来,二季度尤其是5月份的发行利差均较高。这可能部分因为一季度积极配置债券之后二季度的配置需求反而相对不足,并且在一季度债市表现偏强之后二季度债市调整的概率更高一些。

考察各期限的国债发行利差,它们具有明显的正相关性和同步性。下图展示了2017年以来各期限国债的发行利差,它们具有较为明显的同步性。而且,3月-10年各期限的发行利差之间的具有明显的正相关性,相关系数平均值为0.54。不过,30、50年期国债发行利差与其它期限国债发行利差的相关系数有正有负,原因可能在于30年期国债发行利率自身特点较强,而50年期国债发行样本量有限。这两者的代表性可能均不好。

各期限国债发行利差的同步性意味着债市供需的变化具有一定的持续性。如果各期限国债发行均在同一时间点,那么发行利差的正相关性是很自然的。但是,不同期限国债的发行并非在同一天。在绝大多数月份,3年与7年、2年与5年、1年与10年期国债在同一时间发行。我们看到它们之间发行利差的相关系数确实相对更高一些(表中加粗数据),但其它期限发行利差的相关系数也较高。因此,这种正相关性更多地反映了债市供需变化及其对发行利差的影响具有一定的持续性。

(二)国债发行利差与债市走势的关系

国债发行利差与国债收益率具有明显的正相关性。单次发行招标指标容易受暂时因素的影响,未必反映趋势变化。各期限发行利差均值和3个月期国债发行利差这两个指标能更好地反映债市供需的趋势性变化。从逻辑上讲,国债发行利差反映了债市的供需,因此与债市走势具有正相关性。针对2017年以来的月度数据进行统计分析,结果亦显示两者具有正相关性。值得注意的是,与某期限国债收益率走势相关性最强的并非本期限国债发行利差,比如10年期国债收益率与10年期国债发行利差的相关系数只有0.12。

这是因为各期限国债通常一个月仅发行1次(3个月期国债除外),其发行利差可能仅反映发行当天的暂时影响因素,而对整月的债市走势参考意义不大。3个月期国债一个月发行4次(每周五发行1次),其当月发行利差(4次发行的均值)能更好地反映整个月的供需情况,因此与国债收益率(月收盘价)的相关性较强,相关系数达到0.52。如果仅考虑每个月第一周的3个月期国债发行利差,那么相关系数会明显减小。同样,各期限国债发行利差均值也能更全面地反映整个月的供需情况,因此,它与国债收益率的相关性也较强。另外需要指出的是,30年、50年期国债发行利差与国债收益率的相关系数为负。这再次说明,30年、50年期国债发行利差代表性不足。

直接观察国债发行利差与国债收益率的走势,两者也具有明显的同步性。国债发行利差可辅助研判债市走势。发行利差是国债收益率的同步指标,但由于债市供需的变化具有一定的持续性,发行利差对判断未来国债收益率的走势仍然具有参考价值,在实际运用中需要综合考虑发行利差偏离均值的程度、国债收益率的高低、当前国债收益率是否已经大体反映供需的变化以及其它影响国债收益率的因素。举例来讲,2018年2月份发行利差显著低于均值水平,同时国债收益率又处于高位。这种情况下,未来国债收益率继续下降的可能性就较大;2017年6月和11月,虽然发行利差偏高,但此前国债收益率上升幅度较大,可能已经反映供需变化,那么未来国债收益率继续走高的可能性就较小(事实上是震荡)。

三、国债发行招标全场倍数的规律

全场倍数是实际投标量与计划发行量之比。如果资金申购积极,全场倍数较高,那么发行利率会被压低;反之亦然。因此,国债发行的全场倍数与发行利率是一枚硬币的两面,两者负相关。全场倍数的规律与发行利率的规律较为类似。

(一)国债发行全场倍数的统计特征

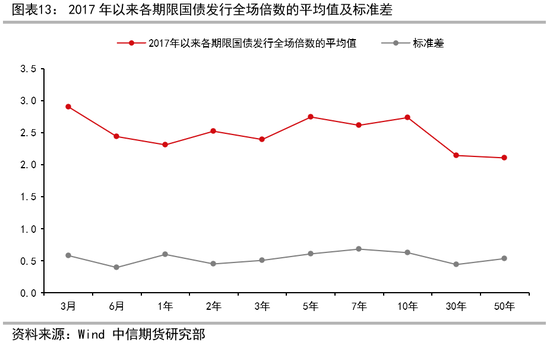

下图中我们统计了2017年以来各期限国债发行全场倍数的平均值及其标准差,从中我们可以总结出如下规律:1)不同期限国债发行平均全场倍数在2-3之间,3月期国债发行全场倍数偏高,而超长期国债发行平均全场倍数偏低。2)各期限国债发行全场倍数波动不大,标准差约为0.5。

国债发行全场倍数也存在与发行利差类似的季节性规律,但不如发行利差那么显著。具体来讲,1-2月份配置性需求较强,全场倍数偏高。过去几年,二季度尤其是4、5月份的全场倍数均较低。

各期限国债发行的全场倍数具有较明显的同步性,相关系数在0.56左右。与发行利差类似,这意味着债市供需的变化具有一定的持续性。但是,30、50年期国债发行的全场倍数的代表性不是很好。2019年下半年以来,国债发行全场倍数整体有所抬升。

(二)国债发行全场倍数与债市走势的关系

与发行利率相反,全场倍数与债券收益率具有明显的负相关性,可以观察2-10年期国债的全场倍数来分析债市供需和市场情绪。短期品种6个月与1年期国债的全场倍数与2年、5年、10年国债收益率相关性很弱,可能不适合作为分析债市供需的指标。50年期国债发行全场倍数与国债收益率的相关系数为正,不具有代表性。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)