原标题:【利率期市周报】疫情影响对经济造成冲击,十年期美债突破震荡上行

一、周度行情回顾

当地时间2月17日-2月21日一周,由于2月17日为总统日休市一日,本周共四个交易日,美国十年期国债主力合约突破震荡和前期高点、转为上行,收报131.828,涨幅0.64%,成交量901.2万,较前周增加80.8万。具体来看,2月18日,公布数据显示美国2月NAHB房产市场指数(住宅房屋销售和未来住宅建筑预测)录得74,不及前期和预测值74,十年期美债迅速反弹,抵消前期下跌势头;

2月19日,公布的经济数据显示美国1月PPI和1月楼市投资大幅超预期,市场对经济下行的担忧减弱,十年期美债震荡下行;2月20日,受科技股调整影响,美股全线收跌,市场风险偏好降低,叠加WHO称疫情可能扩散至中国以外的地区,市场避险情绪上升,十年期美债突破震荡上行;2月21日,公布经济数据显示美国2月Markit PMI大幅不及预期,受疫情和对经济下行担忧的影响,美国私营支出缩减,十年期美债延续上行趋势并突破前期高位。总体来看,本周十年期美债主要受经济数据和疫情进展因素驱动运行。

图1:美国十年期国债周度行情

资料来源:文华财经 国际衍生品智库

资料来源:文华财经 国际衍生品智库图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库二、基本面分析

(1)受疫情和担忧经济放缓影响美国私营企业缩减支出,美国2月Markit制造业和服务业PMI均大幅下行。2月21日公布经济数据显示,美国2月Markit制造业PMI初值录得50.8,前值51.9,预期51.5;美国2月Markit服务业PMI初值录得49.4,前值53.4,预期53,美国2月Markit制造业、服务业PMI均不及预期大幅下行。新型肺炎疫情突发事件和行业普遍对经济增长放缓的担忧,令美国私营企业在支出方面更加谨慎。其中制造业PMI虽然还在荣枯线上方运行但创六月以来新低,制造业增速放缓主要由于出口下降和供应链中断,服务业PMI下行至荣枯线下方、服务业四来年首次陷入萎缩区,主要由于旅游和出行需求锐减导致服务业显著恶化,美国私营企业的商业活动在2月总体萎缩。

图3:美国Markit PMI增长情况

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库(2)受医疗和酒店住宿等服务成本上涨,美国1月PPI大幅超预期。2月19日公布经济数据显示美国1月PPI月率录得0.5%,前值0.1%,预期0.1%,美国1月PPI大幅超预期。美国1月PPI环比大幅上涨主要原因是医疗和酒店住宿等服务成本上涨,剔除食品和能源类产品后,核心PPI环比上涨0.5%,创下2019年4月份以来的最大涨幅。总体来看,在疫情突发之前,美国PPI数据从19年11月来表现转好,支撑美国经济温和增长,但受疫情影响商业投资缩减或对当前通胀情况造成一定负面影响。

图4:美国PPI增长情况

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库(3)美国1月营建许可环比大幅增加超预期,房地产市场持续走强支撑经济。2月19日公布数据显示美国1月新屋开工总数年化录得156.7万户,前值160.8万户,预期142.5万户;美国1月营建许可总数录得155.1万户,前值142万户,预期145万户。美国1月营建许可总数环比超预期增加,新屋开工虽然环比减少但仍然超预期。目前来看,受抵押贷款利率降低的影响,房地产市场持续坚挺,基础稳固。

图5:美国新屋开工增长情况

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库(4)美国当周初请失业金人数,劳动力市场保持强劲。2月20日公布数据显示美国至2月15日当周初请失业金人数录得21万人,前值20.6万人,预期21万人。当周初请失业金人数较前值小幅增加但基本符合预期,但出处于相对低位运行,表明尽管就业增速近期放缓,但劳动力市场仍然保持强劲。

受疫情和担忧经济放缓影响美国私营企业缩减支出,美国2月Markit制造业和服务业PMI均大幅下行;1月CPI不及预期下行,但核心通胀保持强势运行叠加1月PPI大幅超预期或表明在疫情突发前通货膨胀温和增长,但距离目标通胀仍有距离;1月汽车消费反弹支撑1月零售销售上行,但数据显示美国零售业面临较大挑战。从1月零售销售、1月CPI数据和2月Markit服务业PMI来看,美国私人消费支出显现疲态,但就业市场依然保持强劲、楼市投资持续走强,叠加密歇根消费者信心指数显示消费者对美国经济保持乐观积极态度,总体来看,美国经济平稳运行,短期支撑美联储暂不降息,但受疫情影响美国2月私营企业明显缩减开支,制造业和服务业都面临较大冲击,不排除年内降息的可能性。

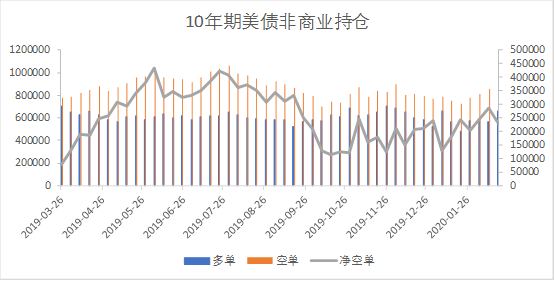

三、持仓分析

截至2月18日当周,投机基金在CBOT10年期美国国债持有的净空持仓为227825张,较前周减少约58479张,多头方较前周增加95708张,空头方较前周增加37229张,多头力量小幅增强。

图6:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 国际衍生品智库

资料来源:Wind 国际衍生品智库四、热点关注与行情展望

热点关注:下周即将公布美国1月新屋销售总数、美国第四季度实际GDP年化季率修正值、美国1月耐用品订单月率、美国1月成屋签约销售指数月率、美国1月核心PCE物价指数年率、美国2月密歇根大学消费者信心指数终值等经济数据。

行情展望:本周十年期美债主要受经济数据和疫情发展驱动影响。从基本面来看,近期公布的1月、2月经济数据显示,1月PPI、核心CPI、楼市投资均超预期叠加就业市场保持强劲,或表明在疫情突发前美国经济保持平稳运行、温和增长,但疫情突发对经济必定造成一定负面影响,私营企业开始缩减支出、出口下降、供应链中断等因素加大市场对经济下行的担忧。总体来看,当前疫情并未结束,市场存在一定担忧情绪,受疫情影响美国服务业、进出口、制造业面临较大下行压力对经济复苏造成影响,支撑十年期美债强势运行,若疫情得到有效控制并且未在国外继续蔓延,则暂不支撑十年期美债大幅上行,若疫情在国外开始蔓延则十年期美债上行幅度或加大。近期韩国疫情加重,另外有消息称美国感染者超过1000人,短期内市场避险情绪或再度升温,预计短期内十年期美债主力合约ZNH0震荡偏强运行,关注区间131.500-132.600。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)