新冠肺炎疫情下房地产企业流动性压力测试

文:联合评级工商二部 冯磊 王安娜 支亚梅

2020庚子年春节,COVID-19疫情迅猛地冲击中国乃至全球。该病毒传染性强,扩散速度快,且目前尚无特效药,政府部门及各行各业迅速反应,企业广泛停工,人民群众则基本取消外出计划。1月26日,中国地产业协会向会员单位及全行业发出号召,暂停售楼处销售活动,待疫情过后再行恢复。尽管房企普遍通过线上销售方式以期减轻疫情影响,但购房这一家庭资产配置行为,基本不可能脱离实地考察。

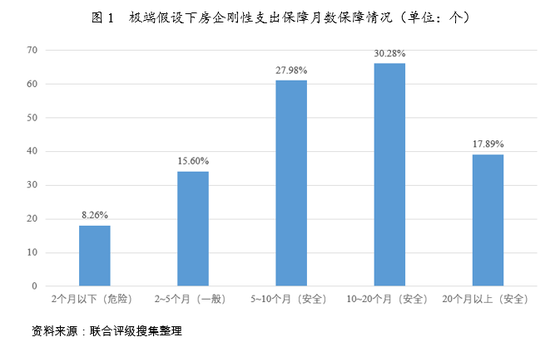

这无疑让地产行业迎来了休眠期,房企销售现金回笼基本中断。在疫情的特殊状态下,地产企业的韧性有多强,房企现金流在极端的疫情期能支撑多久,本机构在2月6日发布的《新冠肺炎疫情对房地产市场影响研究》的基础上,就地产企业普遍面临的流动性承压问题,进一步展开了研究。本文将试图通过模拟房企现金对刚性支出的保障月数的方式,来分析地产企业面临的不同压力。我们通过对218家样本地产企业的研究,从流动性压力测试结果来看,房地产行业虽然普遍呈现流动性承压,但整体情况尚可;但是刚性支出保障月数2个月以下的风险类企业占比8.26%、刚性支出保障月数在2~5个月的一般类企业占比15.60%。并就影响这两类地产企业流动性的因素做了具体分析。

一、研究背景及模型假设

日前,无锡、西安、上海等多地出台有关稳定房地产发展的多项举措,其中,上海市规划和自然资源局印发《关于全力应对疫情支持服务企业发展的若干土地利用政策》,为消除疫情对合同履约的影响,调整土地价款交付方式和期限。在此背景下,土地出让金、工程款等支出均存在一定弹性,房企面临的刚性支出主要包括需及时偿还的借款、利息支出及员工工资支出等。

为了探讨本次疫情对房企的短期流动性的影响,我们以可获取的最新一期 财务数据来模拟2019年期末现金及现金等价物余额对短期债务、利息支出及工资支出等刚性支出的保障月数来进行风险企业的初步筛选,但由于数据的可获得性问题,未考虑办公用地租金支出项等;其核心公式为:刚性支出保障月数=12*期末现金及现金等价物余额/(短期债务+利息支出+支付给职工或为职工支付的现金)。

预计疫情的直接影响可能在4~6月份渐渐消退,考虑极端情况,在疫情持续期间,经营活动现金无流入,投资活动暂停,筹资活动无流入且全年债务均匀到期,我们认为刚性支出保障月数在2个月以下的为风险类企业,2~5个月的为一般类企业,5个月以上的为相对安全类企业。

但该模式存在一定的局限性:合作开发会导致财务数据对债务负担的失真、数据以最新一期模拟替代期末数据可能存在较大出入、疫情期间房企现金流基本停滞的假设过于极端。

二、模型结果及分析

1. 行业整体表现

行业整体刚性支出保障月数尚可,但风险类房企仍然有一定比例;布局三四线的房企、开发类的房企以及高周转类的房企风险系数相对更高

我们对236家发债样本企业进行统计,剔除无法获取财务数据的房企,样本房企合计218家,中位数为9.32个月,四分位数为5.20个月;从具体表现来看,刚性支出保障月数2个月以下的合计18家、占比8.26%,刚性支出保障月数在2~5个月的合计34家、占比15.60%,具体情况如下图所示。

从经营模式来看,自持物业类房企除个别企业外表现整体优于开发类房企,刚性支出保障月数一般在8~10个月左右,安全程度相对较高,且受疫情影响相对较小;自持物业体量较大的开发类企业对其自身安全性也有一定辅助作用。

从区域分布来看,由于部分私募债房企无法获取经营数据,因此从可获取区域分布的204家房企来看,剔除权重因素的影响,布局三四线城市的房企保障月数属于风险类的占比明显高于其他类别。从历史来看,春节期间返乡置业需求会大幅上涨,而对于缺乏基本面支撑的三四线城市对此类需求存在一定依赖,本次疫情的短期冲击对于人口外流较多的三四线城市房地产市场影响更大;叠加三四线布局受疫情影响最大的分析判断,以三四线为主要布局的房企未来受冲击更大。

从周转效率看,剔除权重因素影响,高周转和低周转的房企保障月数属于风险类的占比明显高于其他类别,说明高周转和低周转的经营特点均会导致流动性紧张。但从疫情影响上来说,高周转型房企开发环节节奏较为紧凑,对时效性要求较高,开发和销售暂停带来的影响更为明显;低周转型房企时间安排较为充裕,叠加一季度为销售淡季影响,疫情冲击影响相对较小,故高周转型房企综合来看风险相对更高。

下文我们将对于流动性压力较大的风险类和一般类房企特征,根据各经营/财务维度中各类保障月数的房企占比和整体样本中各类保障月数房企的占比进行对比,进而重点分析得出相关结论。

2. 风险类房企深度分析

从经营角度来看,风险类房企往往布局于三四线且普遍存在存货管理问题,多面临库存去化风险;此外,高周转模式下的风险类房企受疫情影响更大。从财务角度来看,风险类房企普遍规模较小,且多出现净利润率和销售毛利率背离的情况,费用控制能力有待提升,同时现金流情况较差。

(1) 经营分析

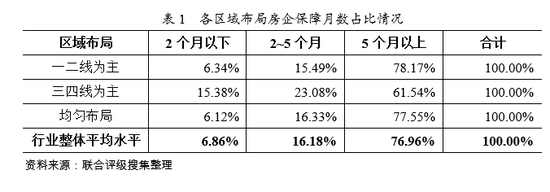

从区域分布情况来看,可获取经营布局的样本企业共204家;主要布局三四线 的房企共13家,其中风险类房企占比15.38%(布局以三四线为主且保障月数在2个月以下的房企在主要布局三四线房企中的占比),远高于行业整体平均值6.86%(保障月数在2个月以下的房企在全行业中的整体占比),说明布局三四线的房企风险系数相对更高,具体情况如下表所示。

从经营特点来看,主要以高周转模式为主的房企共31家,风险类房企占比12.90%,高于行业整体平均值8.26%;主要以低周转模式为主的房企共26家,风险类房企占比19.23%,高于行业整体平均值8.26%,说明低周转与高周转均会导致房企流动性的紧张,但从疫情影响上来说,高周转节奏快环节一环扣一环,打乱节奏的后果更大,具体情况如下表所示。

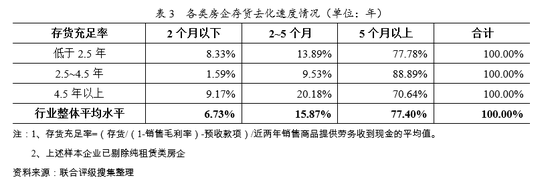

从存货充足率来看,我们认为2.5~4.5年是相对合适的水平,通过对房企存货去化周期的模拟数据来看,风险类房企存货去化可满足2.5~4.5年区间的企业仅1家,远低于行业平均水平,说明风险类房企普遍存在存货管理上的问题;其中存货充足率在4.5年以上的房企中风险类房企占比为9.17%,低于2.5年的占比8.33%,均高于行业平均水平6.73%,说明风险类房企存货管理的问题更倾向于库存去化问题,难以消耗现有库存,具体情况如下表所示。

(2) 财务分析

从刚性支出保障月数小于2个月的房企来看:①该类房企一般规模体量较小,权益规模大部分在100亿元以下,同时销售商品提供劳务获取的现金一般在50亿元以下(含供应链类业务的房企除外);②该类房企现金流状况较差(筹资前净现金流为负高度依赖外部融资、或筹资前净现金流虽然正常但筹资活动现金流大额流出);③该类房企一般销售毛利率远高于行业平均水平但净利润率远低于行业平均水平,形成了毛利率和净利润率的反向差异,需重点警惕该类企业。

从风险类房企来看,其最明显的财务特征为销售毛利率和净利润率的差异,说明该类房企的期间费用控制能力往往较弱且收入规模相对较小,该类房企需要引起重点关注;此外,部分企业可能会涉及到供应链类业务,在考虑上述情况时建议将该部分收入剔除后再进行对比分析。

3. 一般类房企深度分析

从经营角度来看,一般类房企往往以低周转为特征,前期快速扩张但目前面临库存去化慢的窘境,存在潜在经营危机;从财务角度来看,一般类房企的公司管理战略往往相对激进,留存现金相对较小,同时杠杆运用充分,再融资空间相对较小。

假如疫情持续到3月底,则期末现金及现金等价物刚性支出保障月数在2~5个月的房企(合计36家)相对安全;若疫情持续时间更长,则会将影响蔓延至该类房企,另外应该对未来三个月内面临刚性兑付/回售的房企进行重点关注,债券的刚兑可能会加重流动性风险。

(1) 经营分析

从经营特点来看,可获取财务数据的样本企业共218家;主要以低周转模式为主的房企共26家,一般类房企占比23.08%,高于行业整体平均值15.60%;主要以高周转模式为主的房企共31家,一般类房企占比12.90%,低于行业整体平均值15.60%,说明一般类房企主要以低周转为主,具体情况详见表3。

从存货的去化速度来看,一般类房企存货去化可满足2.5~4.5年区间的企业共6家,占比为18.18%,低于行业平均水平30.29%;同时,存货去化可满足4.5年以上的企业共22家,占比为66.67%,说明一般类房企中大部分是存货去化较慢的问题,具体情况详见表4。

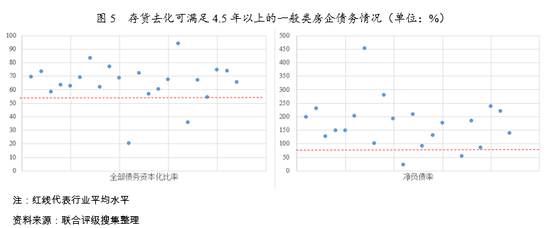

进一步来看,存货去化可满足4.5年以上的22家房企往往存在全部债务资本化比率较高的特征,伴随着高债务的问题,说明前期高杠杆拿地开发但受区域调控政策的冲击往往会出现潜在经营危机,具体情况如下表所示。

(2) 财务分析

由于一般类房企与风险类房企存在不一样的财务特征及表现,其规模、现金流及销售毛利率、净利润率均与风险类房企不同,因此无法按照上文的财务分析角度来进行深度分析;但上文我们可以发现其债务问题较为明显,因此下文我们将以现金政策和债务杠杆的角度对一般类房企进行财务分析。

从现金政策来看,即现金周转率指标来看和期末现金及现金等价物刚性支出保障月数呈现显著负相关关系。一般类房企主要是公司管理层对现金的整体管理策略使得留存现金较低所致,主要与公司管理风格有关。

从核心资产全部债务比来看,核心资产全部债务比(即再融资空间)和期末现金及现金等价物刚性支出保障月数呈显著正相关关系。一般类房企主要是公司债务杠杆相对合理,整体再融资空间优于风险类房企,但显著低于保障月数为5个月以上的房企。

三、结论

从流动性压力测试结果来看,房地产行业普遍呈现流动性承压的特点。虽然整体情况尚可,但布局三四线的房企以及高周转类的房企危险系数往往相对更高:在疫情的持续影响下,一方面,重点布局湖北省的房企受到最为明显的影响;另一方面,销售端的停滞对高周转企业影响进一步放大,同时相对依赖返乡置业需求的人口净流出类三四线城市将受到明显冲击。

具体来看,安全系数最低的房企往往是规模体量较小且主要布局三四线的企业,同时往往伴随着较差的现金流和获现能力,此类房企需要引起我们的高度预警;若疫情持续时间超出一般预计,则具有潜在经营风险的房企也会遭到冲击,主要特征为前两年高杠杆进行规模扩张且面临去化窘境的房企,周转速度及再融资空间相对较低。

[1] 最新一期数据以企业公布的2019年三季报为准,如企业三季报未公布,则以2019年半年报为准。

[2] 三四线布局建筑面积或货值占比超过50%称为以三四线为主。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)