新冠肺炎疫情对水泥行业冲击较小,水泥企业信用水平仍将保持稳定

文:东方金诚工商企业部分析师王黎娅

主要观点:

本次新冠肺炎疫情爆发在建设淡季,对水泥短期供给及需求的冲击较小,2020年全面实现小康社会目标对基建投资发挥逆周期调节作用的要求更为紧迫,基建稳增长有望加力,预计全年水泥供需稳定,支撑水泥价格上涨的因素不会因疫情影响而发生重大变化。从对水泥企业信用的影响来看,新冠肺炎疫情对水泥行业基本面冲击较小,同时由于水泥行业经过多年行业洗牌,各省内水泥产能集中度很高,行业内企业均为竞争优势稳固、财务稳健的大型企业,抗风险能力很强,因此水泥企业信用受本次新冠疫情影响较小,行业内企业信用水平总体保持稳定。极端情况下,若疫情控制不及预期,二季度仍未能有效复工,水泥企业收入和盈利将面临下行压力

疫情爆发在建设淡季,对水泥短期需求冲击较小,基建稳增长有望加力,预计全年水泥需求仍将稳定增长

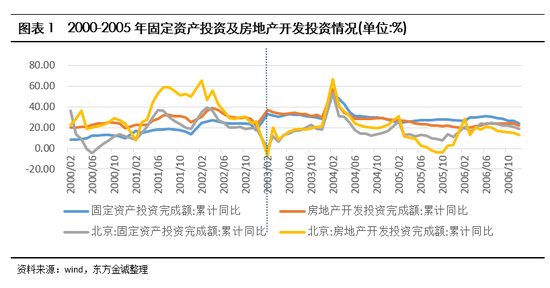

从2003年的SARS疫情的影响来看,2003年我国GDP同比增速、建筑业和房地产业GDP同比增速均保持在10%左右,处于增长阶段。从GDP增速来看,2003年二季度GDP同比增速、建筑业GDP同比增速环比分别下降2.0pcts和1.7pcts,SARS疫情结束后,上述指标迅速企稳且第三季度增速均环比回升。从固定资产投资来看,2003年全国固定资产投资、房地产开发投资增速均在30%左右,整体受SARS疫情影响不明显。而受疫情严重的北京地区,固定资产投资增速和房地产开发投资增速收到一定冲击,但在5月份疫情结束后迅速恢复。

本次新冠肺炎疫情爆发在2020年春节假期期间,1季度本身属于建设淡季,考虑早春和冻土等因素,北方部分区域尚处在冬歇期,目前对水泥行业无明显影响。春节后下游建筑行业受本次疫情影响而大范围延迟复工,部分地区尤其是疫情较为严重的区域受交通管制、工人复工隔离2周等因素的影响,存在一定复工难度,导致水泥行业的需求延后。从中长期来看,2020年全面实现小康社会目标对基建投资发挥逆周期调节作用的要求更为紧迫,基建稳增长有望加力,货币政策层面上近期央行不断投放流动性,资金端边际宽松,因此水泥积压需求将随复工逐步释放,预计全年水泥需求仍将有望保持稳定增长的态势。

水泥供给来自错峰限产等政策压力较大,受本次疫情的影响可控

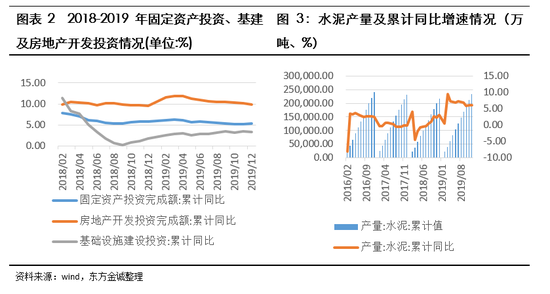

自2017年以来,我国水泥熟料产能净增长率接近于0,产能基本稳定在18.2亿吨/年,当前影响水泥供给的主要因素为错峰限产和环保政策的压力。本次疫情发生后,下游复工延后,部分城市封城封路,交通运输基本停滞,水泥产品受运输半径限制,水泥销售基本处于停滞状态。从影响区域来看,北方地区水泥生产多数仍处于错峰停产期,受本次新冠肺炎疫情影响相对较弱。

支撑水泥价格上涨的因素不会因疫情影响而发生重大变化,全年水泥价格仍将有望保持高位区间

2019年煤炭价格指数高位运行,同时矿山整治导致石灰石等原材料成本上升,此外环保成本上升也进一步增加了水泥成本,叠加地产投资较快和协同限产,水泥价格高位运行。分区域来看,华东、中南地区的水泥价格较高,华东、中南地区也是受本次疫情较为严重的区域,需求延后至疫情过后的集中释放有利于水泥价格维持高位。支撑水泥价格上涨的因素不会因疫情影响而发生重大变化,预计全年水泥价格仍将有望维持高位运行。

新冠肺炎疫情对水泥企业整体信用影响较小,相对而言中南区域企业受到的影响略大于北方地区水泥企业

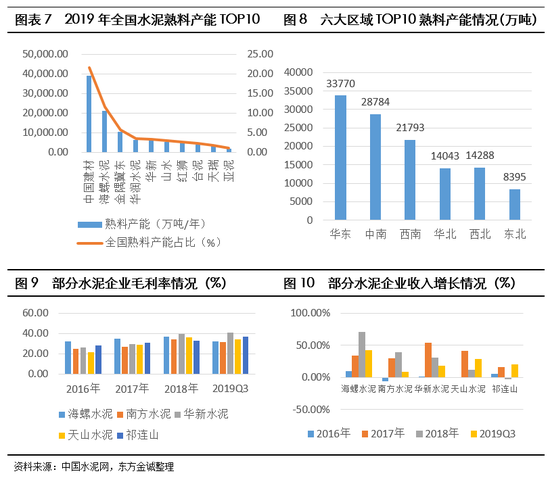

2020年1月份,中国水泥协会印发《中国水泥协会推进行业高质量发展行动方案(2020-2024年)》,指出到2024年底TOP10的全国熟料产能集中度达到75%以上,水泥产能集中度达到65%以上。近年来行业内兼并重组已经使得行业集中度得以显著提升,2019全国水泥熟料产能TOP10占比为57%,水泥行业形成以规模较大的企业为主的竞争格局,如海螺水泥、唐山冀东水泥、华润水泥等规模较大的水泥企业均具有稳定的盈利能力,能够在竞争区域内取得较强的定价话语权,抵御市场经济周期波动影响的能力更强,因此短期疫情或对需求造成一定冲击使得企业销售及盈利承压,但长期来看对企业扰动较小。

在区域方面,由于水泥产品受运输半径的限制,水泥行业的区域特征明显,跨区域的水泥企业更加能够抵御区域性风险。相对于处于错峰停产及冬歇期的北方地区水泥企业,中南区域的水泥企业受此次新冠肺炎疫情影响更为严重。

本次新冠肺炎疫情对水泥行业基本面冲击较小,预计2020年水泥企业营业收入和利润总额增长有望延续,盈利能力和经营效率持续提升,维持一定的债务保障程度,总体来看,此次新冠疫情对水泥企业信用影响较小,2020年水泥企业信用水平仍将保持稳定。

极端情况下,若疫情控制不及预期,各地复工继续推迟,目前来看虽然各省市已经于2020年2月10日陆续复工,但受交通管制及隔离2周的限制等因素,劳务人员的返回明显迟缓,导致建筑工地的实际复工或将继续推迟,尤其疫情较为严重的区域,如果二季度仍未能有效复工,水泥企业需求端停滞,销售、开复工进度、水泥价格等均将继续受到负面影响,水泥企业收入和盈利将面临下行压力。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)