我国成为全球第二大债券市场,2020年债市存量或破百万亿

来源:联合资信

董欣焱 刘晓光 夏妍妍 刘艳

三、债券市场发行情况

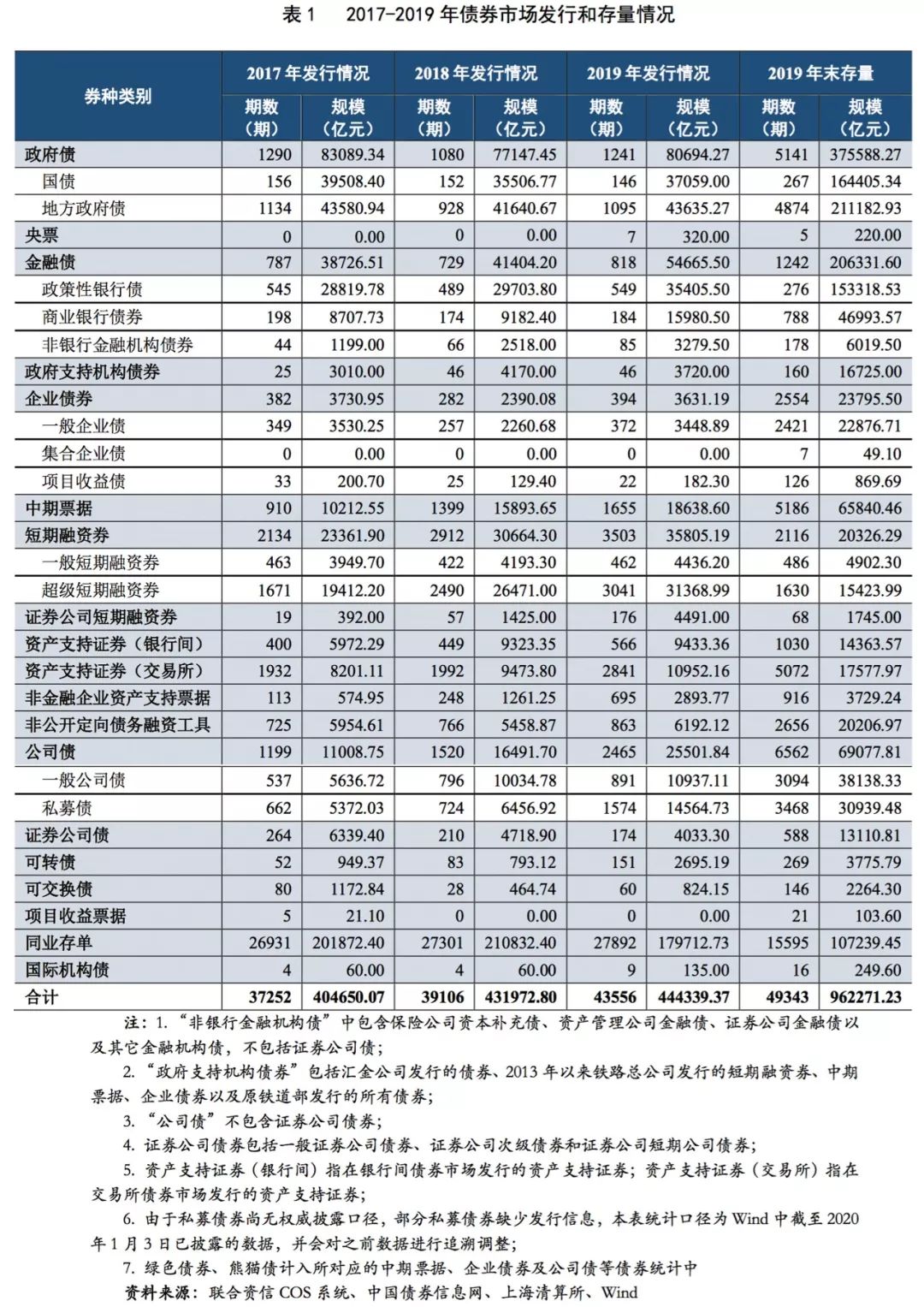

本年度,债券市场共发行各类债券44.43万亿元,较上年增长2.86%,增幅较上年回落近4个百分点。银行间债券市场新发债券40.00万亿元,占债券市场发行总量的90.02%,仍是我国债券主要发行场所。为保持市场合理流动性,支持银行发行永续债补充资本,2月央行重启央票发行,开展央行票据互换(CBS)操作[9]。本年度,企业债、中期票据、超短期融资券、证券公司短期融资券、非金融企业资产支持票据、非公开定向债务融资工具的发行量同比增幅显著,而同业存单发行规模较上年明显减少是本年度债券市场发行规模增幅放缓的主要原因;交易所市场新发债券4.43亿元,私募债、可转债、可交换债的发行量同比增幅均超过50%,证券公司债的发行量较上年有所减少。截至2019年末,我国债券市场主要债券存量规模达到96.23万亿元,较上年增长了约15.78%,规模继续扩大,我国成为仅次于美国的全球第二大债券市场。

(一)非金融企业所发债券情况

1. 债券发行量明显增加

本年度,市场资金面整体较上年宽松,同时在再融资需求的推动下,非金融企业前期积累的融资需求得到一定释放,非金融企业所发债券[10]的发行期数、发行家数和发行规模分别为8017期、2423家和8.36万亿元,较上年均增加了30%左右,增幅明显。

短融[11]、超短融发行量均有所增加,超短融增幅明显。本年度,共有290家企业累计发行短融462期,发行规模为4436.20亿元,发行期数、发行家数和发行规模分别较上年增长9.48%、2.84%和5.79%,平均发行规模(9.60亿元)略有下降,发行期限仍以1年期为主。本年度,共有821家企业发行超短融3041期,发行规模为3.14万亿元,发行期数、发行家数和发行规模均较上年增加20%左右,增幅较大,平均发行规模(10.32亿元)略有减少,发行期限仍以270天为主。

中票发行量也实现较大增长。本年度,共有903家企业发行中票1655期,发行规模为1.86万亿元,发行家数、发行期数和发行规模均较上年增加18%左右,平均发行规模变化不大。本年度中票的发行期限[12]仍主要集中于3年期和5年期,两者之和在中票总发行期数中的占比(80.00%)较上年有所下降;特殊期限中票[13]共发行568期,在中票总发行期数中的占比(34.32%)较上年变化不大;可续期中票共发行273期,在中票总发行期数中的占比(16.50%)较上年下降约2个百分点。本年度未发行项目收益票据。

企业债券发行量增幅显著。本年度,共有315家企业发行企业债394期[14],发行规模为3631.19亿元,发行期数、发行家数和发行规模较上年增幅均超过35%,增幅显著,平均发行规模为9.22亿元,同比增加8.74%。企业债发行量同比大幅增加主要与本年度市场流动性合理充裕以及经济增速放缓背景下发改委密集批复企业债以稳投资、稳增长有关。从发行期限来看,企业债发行仍主要集中在7年期,其发行期数在企业债总发行期数中的占比(66.24%)较上年下降约11个百分点,5年期企业债发行期数占比(14.47%)同比上升8个百分点,可能是由于经济增速放缓及信用风险持续暴露背景下市场更偏好相对较短期限的企业债。本年度项目收益债发行期数为22期,较上年(25期)有所减少,发行规模为182.30亿元,较上年(129.40亿元)有所增加,专项企业债[15]发行期数和规模分别为57期、460.39亿元,较上年变化不大。

私募债发行量较上年翻番。本年度,共有470家企业发行公司债[16]891期,发行规模为10.94万亿元,平均发行规模为12.28亿元,发行期数、发行家数、发行规模均较上年增加10%左右,平均发行规模较上年下降2.63%。本年度,公司债发行期限仍主要集中在5年期,但发行期数在公司债总发行中的占比较上年下降约4个百分点,主要由于可续期公司债发行期数占比较上年有所提升。私募债方面,2019年共发行1574期私募债,发行规模达1.45万亿元[17],发行期数与发行规模均较上年增加100%以上,私募债发行量的大幅增长主要与市场利率水平下行、公司债进入兑付高峰背景下借新还旧需求增加以及沪深交易所放松城投公司发行公司债申报条件有关。

2. 发行主体/债项信用等级继续向高等级集中[18]

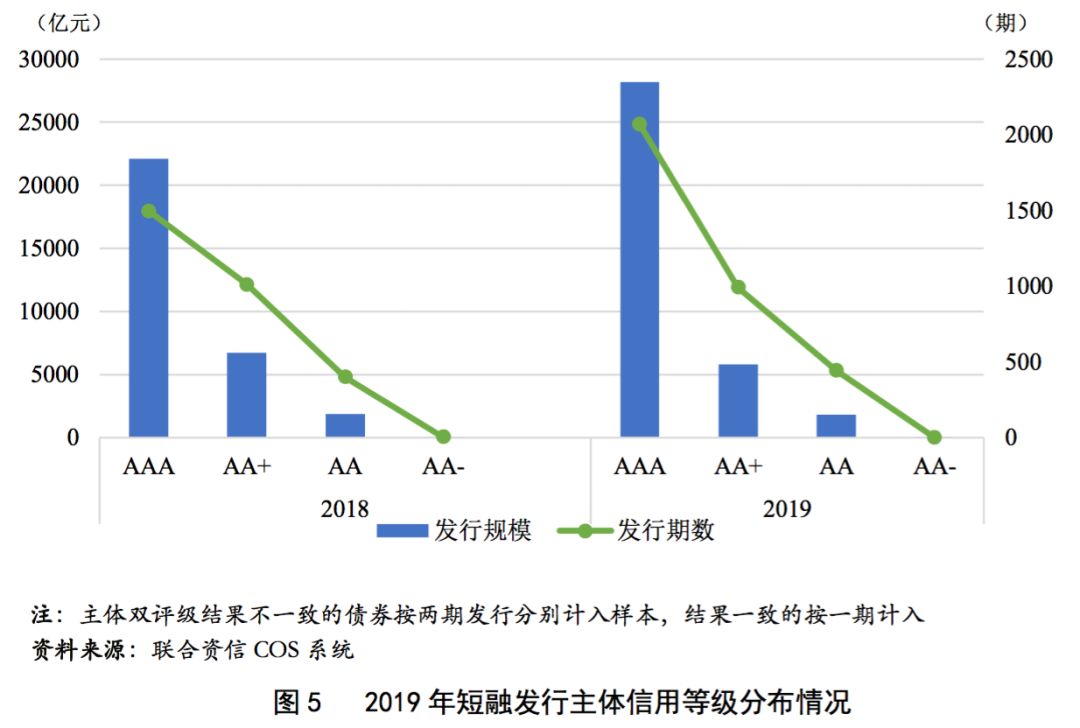

本年度,短融[19]发行主体的信用等级分布在AAA级至AA-级,其中AAA级至AA级仍为短融发行主体的主要集中级别。

从发行期数来看,本年度各级别主体所发短融的期数分布主要集中在AAA~AA级,合计占比(99.97%)较上年(99.83%)进一步上升。其中,AAA级主体所发短融的期数占比(59.04%)较上年增长7.63%,仍居于首位;AA+级和AA级主体所发短融的期数占比分别为28.32%和12.62%,较上年均有所下降;本年度AA-级主体仅发行1期短融。短融发行期数呈现向AAA级集中趋势。

从发行规模来看,本年度各级别主体所发短融的规模分布主要集中在AAA~AA级,合计占比(99.99%)较上年(99.95%)进一步上升。其中,AAA级主体所发短融的规模占比升至78.69%,仍为发行规模最大的主体级别;AA+级主体所发短融的规模占比为16.25%,较上年下降约6个百分点;AA级主体所发短融的规模占比(5.05%)较上年小幅回落;AA-级主体所发短融规模仍较少。短融发行规模呈现向AAA级集中的趋势。

整体来看,短融发行主体的信用等级呈现向AAA级集中趋势。

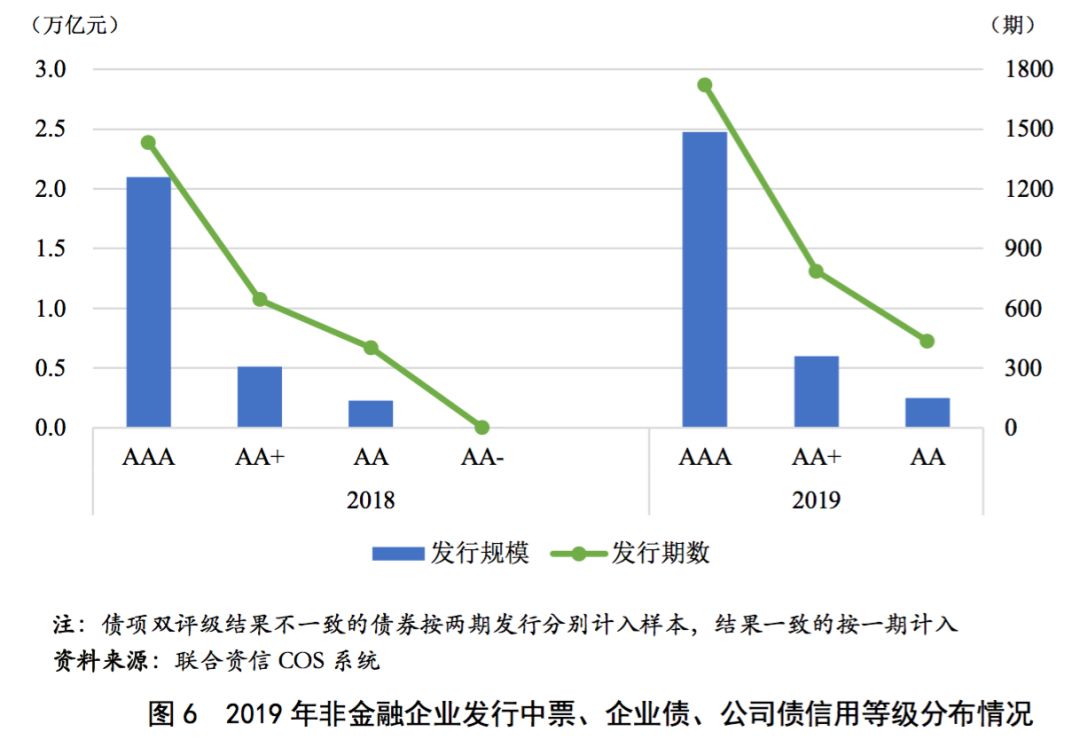

本年度,非金融企业所发中票、企业债、公司债的债项信用等级分布在AAA级~AA级。

从发行期数来看,AAA级中票、企业债、公司债的发行期数占比(58.54%)仍位居第一,且较上年(57.81%)小幅增长;其次为非金融企业所发AA+级中票、企业债、公司债,其发行期数占比(26.70%)较上年(25.96%)略有下降;非金融企业所发AA级中票、企业债、公司债的发行期数占比(14.76%)较上年(16.19%)也有所下降。非金融企业所发中票、企业债、公司债发行期数呈现向AAA级集中的趋势。

从发行规模来看,非金融企业所发AAA级中票、企业债、公司债的发行规模占比(74.53%)仍然最大,且较上年(74.03%)继续上升;其次为非金融企业所发AA+级中票、企业债、公司债,其发行规模占比(17.98%)较上年(18.00%)略有下降;非金融企业所发AA级中票、企业债、公司债的发行规模占比(7.49%)较上年(7.96%)也略有降低。非金融企业所发中票、企业债、公司债发行规模呈现向AAA级集中的趋势。

整体来看,非金融企业所发中票、企业债、公司债的信用等级分布继续呈现向AAA级集中的趋势。

3. 国有企业债券发行量占比继续上升

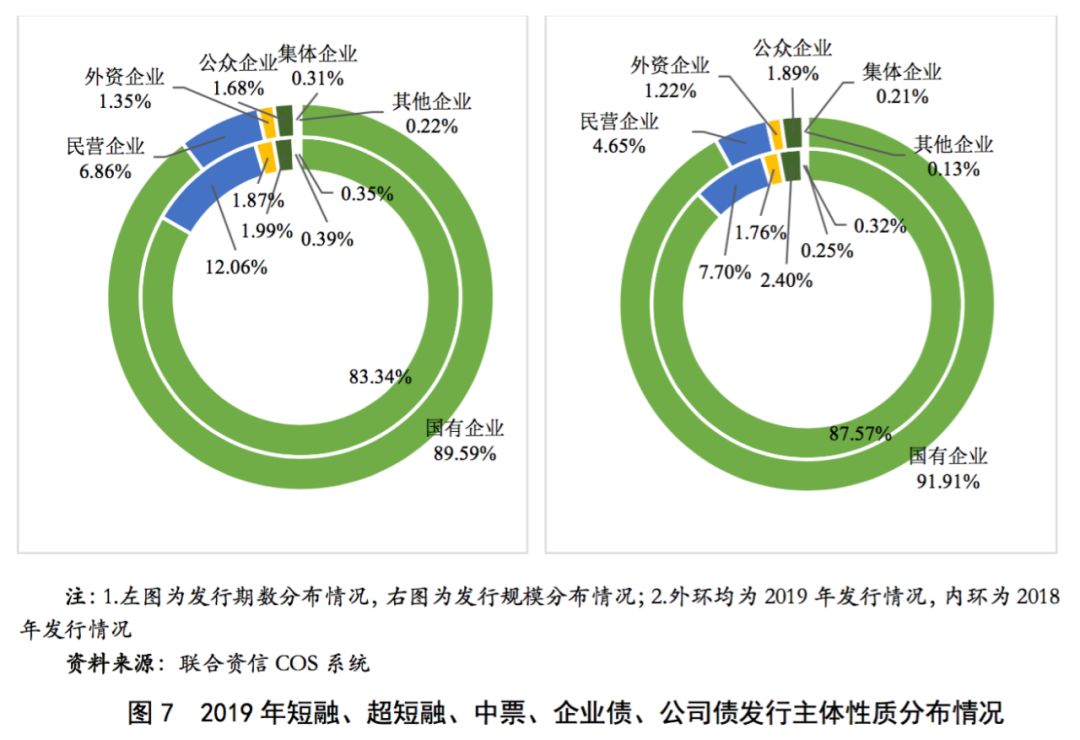

从发行主体的所有制性质来看,本年度,国有企业依然是非金融企业所发债券最多的企业类型,其所发债券的期数和规模在非金融企业所发债券总发行期数和总发行规模中的占比分别为89.59%和91.91%,分别较上年上升6个和4个百分点,民营企业所发债券的期数和规模占比分别为6.86%和4.65%,分别较上年减少5个和3个百分点,主要由于经济增速放缓、经济去杠杆加上一些民营企业由于盲目扩张、大额资金拆借等原因导致信用风险持续暴露,投资人风险偏好下降,民营企业融资环境整体较差。外资企业、公众企业、集体企业和其他企业本年度所发债券的发行期数和规模仍然较少。

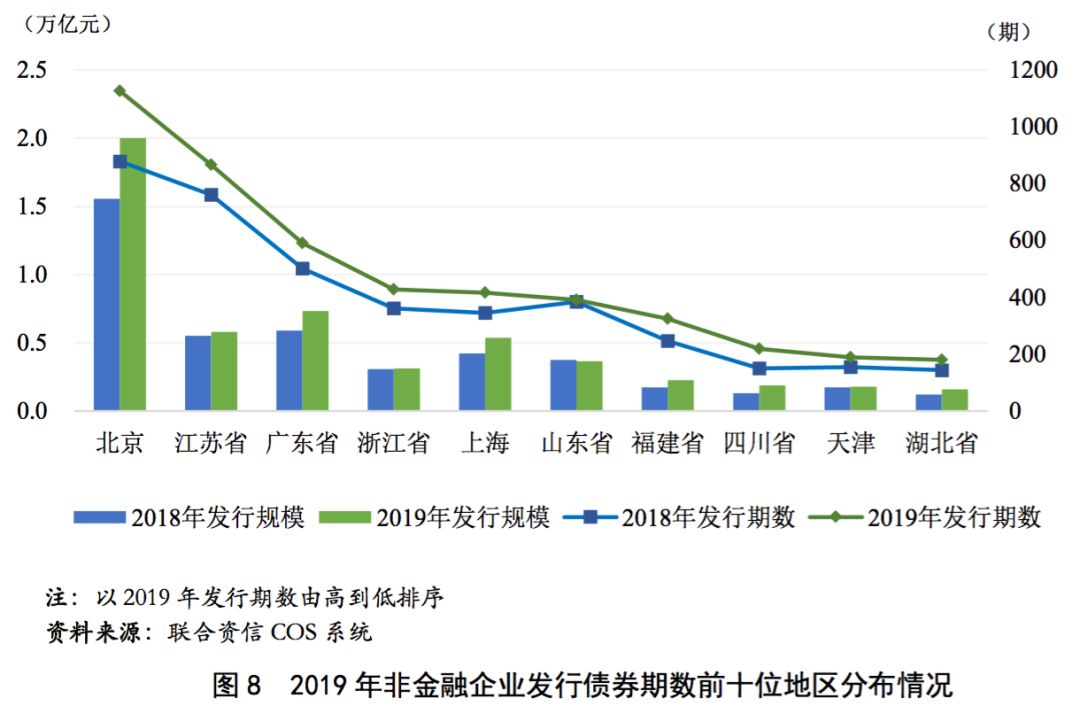

4. 债券发行地区集中度有所提升

本年度,北京、广东和江苏地区的非金融企业所发债券的期数和规模仍均位列前三位。其中,北京的非金融企业所发债券的期数(1125期)和规模(2.00万亿元)均位居首位,发行优势显著。从非金融企业发行债券期数前十位地区来看,除山东省发行规模略有减少外各地区非金融企业所发债券期数和规模均较上年有所增加;北京、上海、福建、四川、湖北地区非金融企业所发债券的期数和规模增幅均超过20%;湖北地区的发行期数排名超越了上年排名第8位的山西,跻身前十。从发行地区集中度来看,本年度非金融企业所发债券期数前十位地区的发行期数和发行规模占总发行期数和总发行规模的比例(73.39%和76.48%)较上年均小幅增加,债券发行的地区集中度进一步提升,且仍主要集中于东部沿海发达地区。

5. 债券发行主体行业集中度保持相对稳定

本年度,建筑与工程[20]、电力和房地产开发[21]行业企业所发债券的发行期数和发行规模居于前三位。其中,建筑与工程行业企业的发行期数(1184期)和发行规模(9164.24亿元)继续位居首位。本年度,非金融企业所发债券期数前十位行业中,航空行业企业发行量增幅显著,其发行期数和发行规模的增幅均超过98%,发行期数排名超越上年排名第10位的公路运输业,跻身前十;煤炭与消费用燃料、贸易公司与工业品经销商行业企业所发行债券期数和规模较上年均有所下降。从行业集中度来看,本年度非金融企业所发债券期数前十位行业的发行期数和发行规模在总发行期数和总发行规模中的占比(51.58%和53.02%)较上年变化不大,行业集中度保持相对稳定。

6. 担保债券市场认可度一般

本年度,共有388期具有担保条款的非金融企业债券发行,发行规模为2498.49亿元,发行期数和发行规模分别占非金融企业债券总发行期数和总发行规模的6.02%和3.62%,占比较上年(5.79%和3.50%)均略有上升。其中,具有担保条款的超短融、短融、中票、企业债、公司债的发行期数分别为36期、16期、67期、173期和96期,发行规模分别为157.20亿元、98.90亿元、375.70亿元、1171.69亿元和695.00亿元。保证担保(371期)仍为主要增信方式。

分别以担保后债项级别为AAA级的3年期公司债、5年期中票、7年期企业债券为样本进行分析发现,采用担保方式发行的发行利率要比同一时间段内发行、具有相同期限、相同债项信用等级且无担保债券的平均发行利率分别高出45BP、78BP以及131BP[22],表明市场对通过担保提升债项信用等级的债券具有较高的风险溢价要求,担保债券市场认可度一般,但不排除样本较少可能会对结果产生影响。

(二)非政策性金融债券发行情况

本年度,共有215家主体发行非政策性金融债619期[23],总发行规模2.78万亿元,发行家数较上年略有减少,发行期数、发行规模以及平均发行规模均较上年明显增加。

具体来看,商业银行金融债(含商业银行其他一级资本工具[24]、商业银行二级资本工具)发行期数和发行家数(184期和110家)均较上年变化不大,但发行规模(1.60万亿元)较上年增加约74.03%,增幅显著,主要由于今年以来监管部门鼓励商业银行通过多种渠道补充资本,以永续债为突破口补充银行一级资本,本年度永续债共发行5696.00亿元,单笔发行规模较大。本年度,证券公司所发债券共计359期,发行规模达9049.30亿元,均较上年增长30%以上,增幅明显,主要与6月监管层上调中信证券、国泰君安、海通证券等多家券商短融余额上限有关。此外,本年度证券公司首次在银行间债券市场发行金融债,全年共发行9期,发行规模为525.00亿元。保险公司债发行量(9期、7家和566.50亿元)仍然较少。其它金融机构债发行期数、发行家数和发行规模(67期、36家和2188.00亿元)均较上年增加9%以上。

从级别来看,除证券公司短融、证券公司短期公司债券外,非政策性金融债券[25]的债项级别以AAA级及AA+级为主,二者发行期数(194期)和发行规模(1.81万亿元)在非政策性金融债券发行中的占比分别为74.62%和96.65%,较上年变化不大。

(三)资产支持证券发行情况

本年度,资产支持证券发行量继续保持增长。银行间债券市场上,资产支持证券发行期数(556期)较上年增长26.06%,发行规模(9433.36亿元)同比变化不大;2016年末《非金融企业资产支持票据指引(修订稿)》发布以来,非金融企业资产支持票据(ABN)由于发行效率高、相比交易所债券市场具有一定的发行成本优势和更好的流动性进入快速发展阶段,本年度,ABN发行期数和发行规模分别为695期、2893.77亿元,同比增幅均超过一倍。在交易所债券市场上,本年度资产支持证券发行期数和发行规模分别为2841期、1.10万亿元,分别较上年增加42.62%和15.60%。本年度,银行间市场所发资产支持证券的规模仍然超过交易所市场。

在发行规模大幅增加的同时,资产证券化产品继续创新,多个“首单”产品发行上市,如首单交易所挂钩LPR浮息资产支持证券、储架汽车租赁资产支持证券、国有土地承包金资产支持证券、首单基础设施类REITs等,发行方式和基础资产不断丰富。

(四)债券新品种发行情况

1.绿色债券市场快速发展

本年度,我国共发行绿色债券191期[26],发行规模为2796.94亿元,发行期数和发行规模较上年分别增长49.22%和29.58%。除资产支持证券外,本年度我国新发绿色债券共涉及121家发行人,较上年(88家)有所增加,且其中90家为2019年新增发行人[27]。从券种来看,本年度新发绿色债券包括金融债、超短融、企业债、公司债、中期票据、资产支持证券、资产支持票据、私募债、可交换债、PPN和地方政府债,绿色债券发行品种较为丰富。

其中,绿色金融债发行期数和规模分别为31期和833.50亿元,发行量仍然最多,但发行期数和发行规模较上年分别下降16.22%和32.74%,且占比(16.23%和29.80%)较上年分别下降12.68%和27.61%,绿色企业债、绿色私募债和绿色资产支持证券的发行量占比有所增加。从级别分布来看,本年度新发绿色债券主要集中在AA+级(含)以上,AA+级(含)以上绿色债券发行期数和发行规模在具有评级的绿色债券总发行期数和总发行规模的占比分别为70.37%和82.69%,较上年分别下降5.08%和10.38%,AA级绿色债券总发行期数和总发行规模占比较上年有所增加,绿色债券发行人信用资质略有下沉。

从行业分布来看,本年度绿色债券发行主体共涉及25个行业[28],其中本年新增5个行业[29],发行主体行业分布更为广泛,仍主要集中在商业银行。从区域分布来看,本年度境内绿色债券发行人共涉及24个省/自治区/直辖市,较上年变化不大,北京的绿色债券发行期数和发行规模(22期和612亿元)均位居第一。发行成本方面,本年度共有71期绿色债券的发行利率低于可比债券[30]的平均发行利率,占比达到66.98%,较上年(61.64%)有所上升。

2.熊猫债发行量有所减少

本年度,我国债券市场共有19家发行主体发行熊猫债券40期,发行规模共计598.40亿元,较上年(29家、57期、948.90亿元)分别减少34.48%、29.82%和36.94%,或由于美联储进入降息周期,中国和美国国债利差走扩,利好美元债券发行,对熊猫债券市场形成一定的融资替代和挤出效应,也与政策对地产融资仍较严导致境外注册的中资房地产企业发行熊猫债减少有关。

本年度所发熊猫债涉及超短融、中票、PPN、公司债、可交换债以及国际机构债,发行期数和规模最多的为定向工具(12期、215.40亿元);熊猫债券发行人主要集中在汽车和半导体行业,熊猫债券发行主体涉及政府机构、金融机构和非金融企业,葡萄牙发行欧元区首单主权熊猫债、意大利存款和贷款机构股份有限公司发行首单意大利熊猫债;熊猫债券发行期限仍以3年期为主;受国内信用风险偏好下降影响,熊猫债券信用等级进一步向AAA级集中;2019年熊猫债平均发行利率为3.65%,较上年下降143个BP,或与其向高级别集中以及市场利率水平下行有关。

四、未来债市展望

第一,债券市场发行量有望保持稳定增长。一是在经济下行压力加大的背景下,12月中央经济工作会议明确提出继续实施稳健的货币政策,保持流动性合理充裕,降低社会融资成本,增加制造业中长期融资,缓解民营和中小微企业融资难融资贵问题。预计2020年市场流动性将保持合理宽松,宽信用格局有望延续,市场利率水平有望小幅下降,债券发行将保持稳步增加。二是稳基建、稳投资背景下地方债发行量将有所增加,地方政府债券发行使用速度[31]将会加快,地方债支持地方经济建设和稳定投资的作用将得到有效发挥。

三是为了支持民营经济高质量发展,我国将进一步加大对民营企业债券融资的支持力度,积极采取纾困专项债、定向可转债、信用风险缓释工具等多种方式支持民营企业进行债券融资,2020年民营企业债券融资规模有望提升。四是政策支持鼓励绿色、科技创新等领域债券发行,将推动相关领域债券发行量的增长。此外,受2019年底以来新型冠状病毒感染肺炎疫情的影响,中国经济增长和企业正常生产经营受到一定程度的不利影响,但春节过后央行通过公开市场操作保持市场流动性合理充裕[32],未来市场利率水平大概率下行,有利于债券发行,同时中央等监管部门相继出台文件要求做好债券市场服务疫情防控工作[33],整体来看,疫情对债券市场影响整体上有限。

第二,债券市场相关制度不断完善,监管继续加强。近年来,监管层采取了一系列举措完善债市相关体制机制、强化监管,包括加强信息披露、风险管控和投资人保护等方面。新《证券法》将于2020年3月1日起全面实施,全面推行证券发行注册制度,简化公司债券发行条件、强化债券信息披露管理、加大投资者保护力度等,将有力推动我国债券市场的市场化、法制化和国际化,提高债券市场发展质量。总体来看,未来监管层将继续加强协同配合,更多规范债券发行及交易业务的细则或将出台,监管力度将持续加强,债券市场统一协同监管也将继续深化。

第三,我国债券市场对外开放程度将进一步加深。2020年,我国债券市场将继续加快对外开放步伐,提升金融业对外开放水平,一带一路战略继续推进,债券中央存管机构(CSD)有望实现互联互通,境外投资者投资我国债券市场将更加便利,境外投资机构的参与数量和投资规模有望继续增长。此外,2019年7月,金稳委宣布了一系列金融业进一步对外开放的政策措施,包括允许外资机构在华开展信用评级业务时,可以针对银行间债券市场和交易所债券市场的所有种类债券进行评级;2020年1月15日签署的贸易协定也对评级行业开放[34]等内容进行了明确,未来将有更多外资评级机构参与我国评级行业,我国评级行业竞争程度和市场化、国际化水平将进一步提升。

第四,违约事件将持续发生,风险管控和违约后续处置机制将更加完善。2020年,我国经济增速或将继续放缓,加上新型冠状病毒感染肺炎疫情的不利影响以及经济结构调整的继续深入,债券市场违约事件仍将持续发生,中小企业、消费性行业企业信用风险将有所上升。2020年我国债券市场主要信用债总偿还量或超过10万亿元[35],较2019年(约为9.28万亿元)继续增加,偿债压力仍然较大。2019年12月央行等部门联合发布《关于公司信用类债券违约处置有关事宜的通知(征求意见稿)》,明确债券违约处置原则,进一步丰富市场化债券违约处置方式。未来我国将从强化信用债存续期监管、加强市场中介机构监管力度、促进信用衍生品发展、完善违约后处置机制等方面进一步防控和化解债市信用风险。

整体来看,2020年我国宏观经济下行压力仍较大,确保经济运行在合理区间仍是发展的主要目标,同时我们注意到,2020年是全面建成小康社会和“十三五”规划的收官之年,宏观政策将继续着力于稳增长,尽可能减少新型冠状病毒感染肺炎疫情对经济增长的不利影响,稳健、灵活适度的货币政策将继续为债券市场提供合理充裕的流动性,财政政策稳增长力度将继续加大,债券发行量有望稳步增加,债市存量有望破百万亿;在各项体制机制不断完善以及对外开放进程持续推进的背景下,债市发展的规范化和国际化水平将进一步提升;违约仍将持续发生,但信用风险总体可控,违约处置制度也将不断完善。

[9]央行票据互换工具(CBS)是为提高银行永续债的流动性,由中国人民银行决定创设的工具,公开市场业务一级交易商可以使用持有的合格银行发行的永续债从人民银行换入央行票据。

[10]非金融企业所发债券包含短融、超短融、中期票据(含集合票据和项目收益票据)、企业债(含集合企业债及项目收益债)、公司债券(含私募债),不包含中央汇金公司、中国铁路总公司发行的债券。

[11]如不加说明均不含超短融。

[12]不含可续期债券,按债券发行完整期限统计,以下同。

[13]特殊期限中票包括可续期中票、具有投资人回售选择权条款的中票、具有债券提前偿还条款的中票以及具有调整票面利率条款的中票。

[14]包含项目收益债22期。

[15]本年度发行的专项企业债类型包含市场化银行债权转股权专项债券、PPP项目专项债券、城市地下综合管廊建设专项债券、城市停车场建设专项债券、长江大保护专项绿色债券、双创孵化专项债券、养老产业专项债券、社会领域产业专项债券。

[16]如不加说明均不包含私募债。

[17]私募债根据Wind截至2020年1月3日已披露的数据统计。

[18]以下关于非金融企业所发债券的分析样本中均不包含私募债。

[19]含超短期融资券,以下同。

[20]债券发行人中,所属建筑与工程行业的企业多数为城投企业。

[21]本年度非金融企业债券发行人中,约34%的房地产开发行业企业为城投企业。

[22]通过计算经担保提升债项等级的中票、企业债、公司债与在其起息日前后15日内起息的具有同债项等级、相同期限、无担保同类型债券的发行利率均值的差,再取差值的平均值。

[23]包括商业银行金融债、商业银行二级资本工具、保险公司资本补充债券、证券公司短期融资券、证券公司债和其它金融机构发行的金融债券。

[24]目前该分类下均为商业银行永续债。

[25]不包含私募债。

[26]包含资产支持证券,资产支持证券按单数统计。

[27]新增发行人指在2019年前未发行过绿色债券的企业。

[28]按照wind三级行业划分。

[29] 2019年绿色债券发行新增行业为半导体产品与半导体设备、海运、燃气、食品、制药行业。

[30]可比债券为绿色债券起息日前后各十五天内起息的同期限、同级别、同券种的非绿色债券,不包括中央汇金公司、中国铁路总公司发行的债券及可续期债券;对含有选择权的债券按选择权之前的期限统计;短期融资券和超短期融资券选用其主体级别,其他券种均选用债项级别。

[31]2019年11月27日,财政部已提前下达了2020年部分新增专项债务限额1万亿元,占2019年当年新增专项债务限额2.15万亿元的47%。2020年1月,地方政府发行专项债总计7148.21亿元。

[32]2020年2月3日,央行以利率招标方式开展1.2万亿元逆回购操作,其中7天期和14天期逆回购中标利率分别为2.40%和2.55%,较上次下调10BP。

[33]具体措施包括支持受疫情影响较重企业及参与疫情防控企业债务融资工具注册发行、提高债券发行服务效率、对疫情防控期间到期公司债券支持发新还旧等。

[34]包括“中国承诺继续允许美国服务提供者(包括美国独资信用评级服务提供者)对向国内外投资者出售的所有种类的国内债券进行评估”“本协议生效后3个月内,中国应审核和批准美国服务提供者已提交的尚未批准的任何信用评级服务牌照申请”。

[35]总偿还量含到期还款、回售以及将于2020年发行且于年内到期超短融的情况。其中,回售比例按30%进行估计,并假定超短融发行与到期与2019年情况大致相当。

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)