原标题:【利率期市周报】经济数据喜忧参半,十年期美债震荡运行

一、周度行情回顾

当地时间1月13日-1月17日一周,美国十年期国债主力合约先升后降、震荡偏强运行,收报129.140,涨幅0.02%,成交量615.2万,较前周减少244.4万(前周受美国伊朗事件影响成交量增大,本周地缘政治事件平息后影响偏弱)。具体来看,1月13日,由于前期公布的美国非农就业数据不及预期,十年期美债上行后技术性下调,叠加晚间公布英国11月GDP超预期,十年期美债期货延续下行趋势;1月14日、15日,公布数据显示美国12月CPI、PPI不及预期,十年期美债上行止跌反弹,转为上行;1月16日公布数据显示美国12月零售销售超预期增长叠加当周初请失业金人数超预期减少,十年期美债下挫;1月17日,亚市美债小幅回调,晚间数据显示美国12月新屋开工超预期增长,叠加1月密歇根消费者信心指数符合预期,十年期美债下行,当日平盘。总体来看,本周十年期美债主要受经济数据因素驱动运行。

图1:美国十年期国债周度行情

资料来源:文华财经 国际衍生品智库

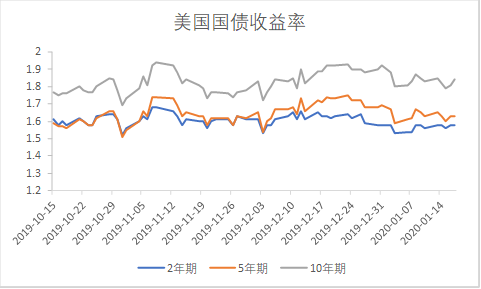

图2:美国2年、5年、10年期国债收益率

资料来源:Wind 国际衍生品智库

二、基本面分析

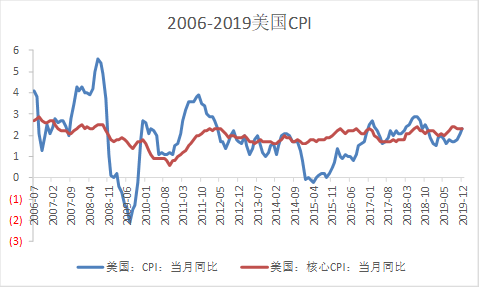

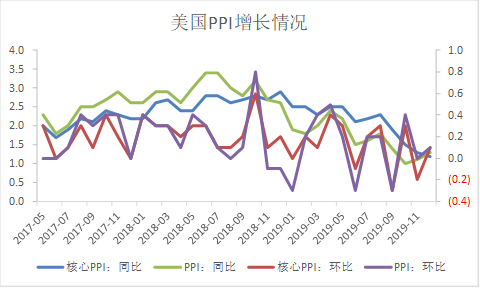

(1)美国12月核心通胀无明显变化,通货膨胀温和增长支撑美联储维持当前利率。1月14日公布数据显示美国12月季调后CPI月率0.2%,前值0.3%,预期0.3%,美国12月CPI数据小幅上涨,月度潜在通胀压力有所回落,但美国12月未季调CPI年率录得2.3%,创下2018年10月以来的最高水平;1月15日公布数据显示美国12月PPI月率0.1%,前值0%,预期0.2%。虽然美国12月CPI、PPI不及预期但均录得增长,且扣除能源和食品价格的核心CPI与前值持平、核心PPI趋势无太大变化,表明通货膨胀温和上涨,支撑美联储大概率维持当前利率水平。

图3:美国CPI增长情况

资料来源:Wind 国际衍生品智库

图4:美国PPI增长情况

资料来源:Wind 国际衍生品智库

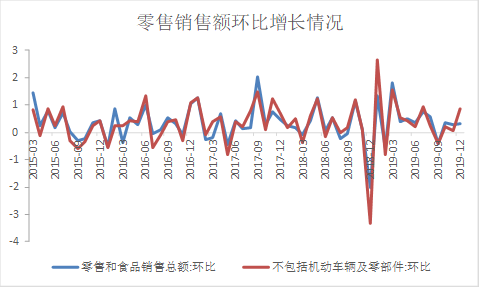

(2)美国12月零售销售符合预期,连续3月录得上涨支撑经济温和增长。1月16日公布数据显示美国12月零售销售月率0.3%,前值0.3%,预期0.3%,连续3月录得增长,较2018年12月同比增长了5.8%;不包括机动车辆及零部件店的零售销售较上月环比增长0.75%,为19年7月份以来最大增幅。数据表明在机动车购买量减少的情况下,家庭仍然购买了大量商品,或进一步支撑了2019年底经济保持温和增长步伐的观点。

图5:美国零售销售增长情况

资料来源:Wind 国际衍生品智库

(3)美国12月新屋开工大幅超预期,进一步支撑经济上行。1月17日公布数据显示美国12月新屋开工总数160.8万户,前值137.5万户,预期137.5万户;美国12月营建许可总数141.6万户,前值147.4万户,预测146.8万户。美国12月新屋开工总数增长至13年高位,新屋开工年化月率达16.9%,创2006年12月以来的最高水平,同时创下2016年10月以来的最大单月增幅。新屋开工增加,或表明楼市在抵押贷款利率较低的情况下已回到复苏轨道,进一步支撑美国经济增长。

图6:美国新屋开工增长情况

资料来源:Wind 国际衍生品智库

(4)美国当周初请失业金人数,劳动力市场保持强劲。1月16日公布数据显示美国至1月11日当周初请失业金人数20.4万人,前值21.4万人,预期21.6万人。当周初请失业金人数低于预期,结束了12月初上升的趋势,表明尽管就业增速近期放缓,但劳动力市场仍然保持强劲。

美国12月零售销售、楼市投资超预期上涨,12月核心通货膨胀稳定运行,就业市场依然保持强劲,支撑经济温和上涨。但12月份利率决议上,美联储表示制造业成了拖累美国经济的一个重要因素,美国制造业疲软拖累制造业就业下滑,服务业PMI数据显示美国国内需求上升,需求增加支撑了服务业就业保持强劲。虽然服务业扩张、服务业就业保持强劲支撑美国消费、经济温和上涨,但美国制造业依然疲软、制造业就业人数下行严重。受消费、楼市、就业的支撑,美联储1月降息概率不大,但若制造业持续疲软,则加大了2020年的降息概率。

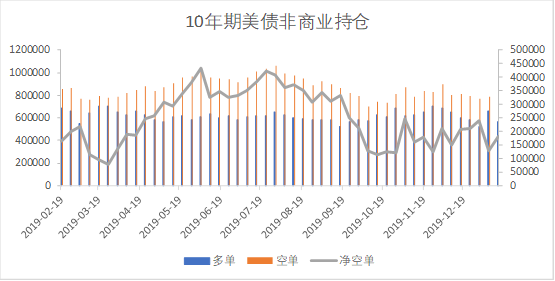

三、持仓分析

截至1月14日当周,投机基金在CBOT10年期美国国债持有的净空持仓为182104张,较前周增加约53154张,多头方较前周减少92396张,空头方较前周减少39242张,空头力量小幅增强。

图7:CBOT10年期美债期货CFTC非商业持仓

资料来源:Wind 美尔雅期货

四、热点关注与行情展望

前几周交易日受美国伊朗局势冲突升级以及地缘政治平息的影响,十年期美债先上行后下行,本周十年期美债的运行主要受经济数据驱动影响。从基本面来看,近期公布的12月经济数据显示美国12月制造业PMI不及预期依然疲软、制造业就业下行严重,非农大幅下行不及预期受制造业就业下行严重拖累较大,但12月服务业依然超预期运行支撑服务业就业和消费,美国12月零售销售、新屋开工超预期增长、12月通胀企稳运行,总体来看,消费、通胀、楼市和就业显示经济温和增长,支撑十年期美债偏弱运行,但从中长期来看,美国制造业依然面临较大下行压力对经济复苏造成影响,暂不能完全放松警惕,不支持十年期美债大幅下行。从消息面来看,近期消息面偏清淡,下周五即将公布美国1月Markit制造业、服务业PMI。预计短期内十年期美债主力合约ZNH0震荡运行,关注区间128.600-129.500。

免责条款

本报告版权归“国际衍生品智库”所有。未经事先书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“国际衍生品智库”,且不得对本报告进行有悖原意的删节和修改。 本报告基于我公司及其研究人员认为可信的公开资料或实地调研资料,但我公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。报告中的信息,以及所表达意见不构成投资、法律、会计或税务的最终操作建议,我们不就报告中的内容对最终操作建议做出任何担保。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)