来源: 有研债先

核心观点

当前三大基建子行业的债务负担对比

以基建投资扩张为主要抓手的逆周期调控中,电力、道路运输以及公共设施管理业是最主要的政策落地领域,政策干预下的逆周期扩张令上述行业显示出不同于实体企业的“事前错配”。

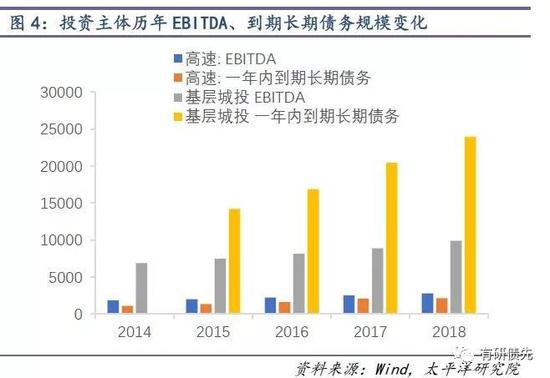

以“带息债务 /EBITDA”比率观察多次“错配”后企业的债务负担,截至2018年政府收费公路投运主体的带息债务达到其EBITDA的20倍以上,经营性高速投资主体则不足10倍;公共设施管理业的投资主体—基层城投这一比率整体上也有18倍之高。

债务期限错配突出基层城投的到期偿还压力

参与城市公共设施投资的基层城投,其收入所依赖的地方政府单方面主张的项目回购款支付,在过去由于缺乏长期预算规划而陷入持续的不确定中,2014年其回报期限已经被延长至16年,与投资初期长则7-10年、短则3年的负债相比,又突出了收入不达预期的“事后错配”问题。

收入稳定性是基层城投完成债务重置的核心竞争力

高速投运企业、基层城投的债务问题解决无法参照近年来实体企业的“增收为主、调债为辅”,最终化解债务风险应首先纠正债务错配问题。

近年来无论是行业政策调整,还是融资工具多元化,均有助于偿债压力本就分散的高速投运企业朝着债务/盈利更加匹配的方向调整,而基层城投则受限于长期融资能力不足、收入缺乏稳定性,难以自主实现债务的重置,当前的隐性债务置换需要依赖地方政府的协助来完成。

对于投资者而言,当政策长期目标愈加清晰,即在中央统筹下地方政府协调各类资源朝着基建投资主体债务与营收再匹配的方向推进,盈利稳定的城投个体在杠杆率合理的前提下有望在这一政策趋势中优先完成重置后的债务/投资再匹配,山东、广东、江西、江苏、四川等地区的基层城投可多加关注。

风险提示:融资环境结构性宽松,高负债地区的城投平台仍面临较大再融资压力

正 文

与实体企业的投资回报因周期波动发生“事后错配”相比,被赋予稳定总需求特定职能的基建投资主体的扩张决策客观上可归为“事前错配”—负债往往发生于经营走弱阶段。当数轮以基建扩张为主要抓手的逆周期调控后,经济增速下行的背景在不断突出投资主体因为“事前错配”造成的偿债压力,而实际盈利能力的欠缺令相关企业的债务重置更加复杂。

一、当前三大基建子行业的债务负担对比

历次以基建投资扩张为主要抓手的逆周期调控中,电力、道路运输以及公共设施管理业是最主要的政策落地领域,政策干预下的逆周期扩张令上述行业显示出不同于实体企业的“事前错配”,即负债决策往往发生在盈利走弱阶段,其中又以道路运输(报告以高速投资、运营企业为样本)、公共设施管理业的“错配”最为突出,两者的收入来源—高速通行费、政府工程付费均为顺周期波动,而电力企业尤其是火电因煤炭价格涨跌获得了相对稳定的盈利能力。

近年来高速公路、公共设施管理业相关投资主体的财务状况向我们展示了其所承担的远高于实体企业的债务负担。我们以“带息债务 /EBITDA”比率作为主要观察指标,截至2018年政府收费公路投运主体的带息债务达到其EBITDA的20倍以上,经营性高速投资主体则不足10倍;公共设施管理业的投资主体—非省级城投企业(下文统称“基层城投”)的这一比率整体上有18倍之高。

从变化趋势上,2015年之后基建投资安排进一步向城市公共设施集中导致了基层城投的债务继续攀升,而高速投运企业以及能源类投资企业的长期偿债负担则有小幅降低的趋势。

二、债务期限错配突出基层城投的到期偿还压力

仅从企业盈利与负债的匹配度来看,高速投运企业以及基层城投是长期以来因政策干预承受负债错配压力的主要群体,但实际上后者要更频繁面对盈利不足导致的偿债资金缺口,这一点源自其债务与投资回报的期限匹配失败。

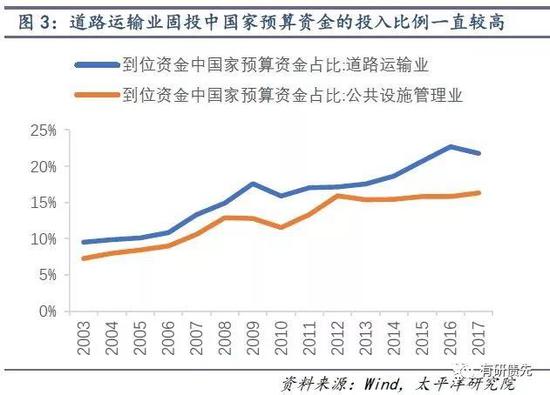

交通运输行业投资长期处于国家的规划管理中,这为承担主要投资职能的各省级国企带来两方面的具体支持:首先是投资中国家预算资金的投入比例一直较高,该类资金在2015年之后进一步提升至20%以上,与公共设施管理业长期维持在15%左右的政府预算资金投入形成对比;其次项目战略地位优势有助于引入政策性银行以及大型商业银行超长期资金,从而实现了企业债务期限项目经营回报的匹配。

从市场上已经形成稳定通行费收入的35家主体数据来看,虽然企业债务余额已经接4万亿,但目前每年的偿债到期规模不足其8%,与行业每年数千亿的EBITDA相比压力并不大。

反观参与城市公共设施投资的基层城投,其收入所依赖的地方政府单方面主张的项目回购款支付,在过去由于缺乏长期预算规划而陷入持续的不确定中,2014年其回报期限已经被延长至16年,与投资初期长则7-10年、短则3年的负债相比“事后错配”已经十分突出,这一问题在2015-2017年不减反增,如果不加以纠正,企业只能频繁被动地应对偿债缺口扩大并对短债滚动产生依赖。

三、收入稳定性是基层城投完成债务重置的核心竞争力

在确认高速投运企业、基层城投的债务风险产生根源的基础上,我们认为其风险化解的过程无法参照近年来实体企业的“增收为主、调债为辅”,毕竟政府投资需要以社会福利增加为主,依靠内生现金流降低杠杆的操作空间十分有限,最终化解债务风险的手段会首先锁定纠正债务错配问题。

1、高速投运主体:政策支持下顺利推进债务期限优化

近年来无论是行业政策调整,还是融资工具多元化,均有助于偿债压力本就分散的高速投运企业朝着债务/盈利更加匹配的方向调整。

2014年之后地方政府积极推进政府收费公路管理的一体化,加速理清投资主体表内政府收费公路和特许经营公路的资产/债务对应关系,以广西交投为例,2015年自治区政府成立广西还贷运营管理中心,逐步承接桂交投表内的政府还贷高速公路资产及对应债务,并在未来专门发挥还贷公路融资功能;2018年底交通部公布《收费公路管理条例(修订草案)》明确“政府收费高速公路偿债期限应当按照覆盖债务还本付息需求的原则合理设置”,对于投资规模大、回报周期长的收费公路,允许收费年限超过30年。

企业自身层面,2015年以来多家以政府收费还贷公路投资、运营为主的省级交投集团如陕西高速、陕西交投、山东高速、湖南高速、贵州高速等,均积极发行永续债以平滑其债务到期压力。

2、基层城投:债务重置面临两大问题—融资承压、收入不稳

从政策态度来讲,2017年50号文之后基层城投与省级交投集团感受到的地方政府化解债务风险的努力并没有太大差异,尤其是中央数次强调“不发生区域性财政金融风险”这一底线思维。只是由于企业基本面上的本质差异,令基层城投重置债务的努力较高速投运企业面临更多的不确定性。

虽然投资回收周期不断延长,基层城投再融资能力显示出其自主纠正债务错配的难度并未因政策压力缓解而降低。以债券融资为例,一般来说企业5年期及以下的债券发行主要用于借新还旧,2017年年中以来该期限范围内的融资规模在企业的发行计划中占比不断提升,但其中5年期融资占比从50%持续降至当前的34%。这意味着单纯依靠企业自身信用调整债务结构可能会缓解一时的风险,但到期压力会在未来2-3个会计年度卷土重来,中长期风险仍然存在。

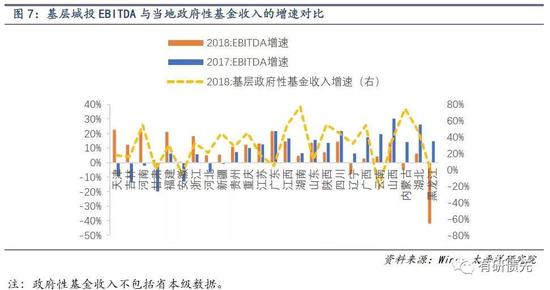

特定主体特殊分析,基层城投要实现债务重置需要的不是盈利大幅改善,而是与高速投运企业可比的收入稳定。但事实是,过去3年高速投运企业维持EBITDA年11%增速的时候,部分区域基层城投却连盈利波动与当地政府性基金收入保持同步都难以实现(如内蒙古、广西、辽宁、湖南、安徽等),从而令市场无法对其经营稳定形成乐观预期。毕竟,企业这一基于投资参与获得政府付费的稳定性既来源于政府财力,也映射出政府作为委托方的契约精神及其化解地区财政金融风险的意愿和能力。

如果缺乏事实依据,即企业未来可依靠当地政府正常履约实现收入不确定性降低,基层城投置换短期债务的努力就只能依赖具体政策或者政府行为的推动,这是当前少数地方政府推动银行参与隐性债务置换的主要原因。

对于投资者而言,追逐随机发生的隐性债务置换个案来获得超额收益并非易事,但当政策长期目标愈加清晰,即在中央统筹下地方政府协调各类资源朝着基建投资主体债务与营收再匹配的方向推进,当前企业收入稳定性有保障的地区,按省份划分如山东、广东、江西、江苏、四川等,盈利稳定的城投个体在杠杆率合理的前提下有望在这一政策趋势中优先完成重置后的债务/投资再匹配,最终达到长期债务风险逐步化解的目标。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)