来源:岳读债市

基本结论

【专题】2019年初以来房企密集发债,发债总量与发债个数增速远超去年同期,房企融资环境已开始改善。从结构上看,AAA级的筹资量增长更多受益于直接融资的增长,其直接融资量更是接近了16年的水平,而AA+和AA级18年直接融资量尽管较前期小幅恢复,但与16年的高点相比仍有很大距离,且AA级直接融资的占比较前期下滑显著。融资期限方面,各评级差别不大,AA+级长期融资的占比略有下降。但近2月的房企密集融资并不能认为是地产融资环境的整体放松,因为从用途来看,近期房企发行的债券多数用于偿还旧债,AAA级融资需求的满足程度总体向好,低评级则波动较大,反映中小房企仍面临一定的偿债压力。

一级市场发行情况:净融资额大幅上升。本周信用债整体净融资额大幅上升。分券种看,短融、中票和公司债净融资额继续维持上升趋势,企业债短融净融资额由上升转为下降趋势,定向工具净融资额继续维持下降趋势。信用债发行利率出现分化:AAA评级中短期票据发行利率有所上升,AA+评级中短期票据发行利率有所下降;AAA、AA+评级公司债发行利率有所上升。本周产业债共发行新券127只,其中短期融资券最多,发行额为711.8亿元,占比43%;主体AAA评级的数量最多,发行额为1,230亿元,大约占比75%;而国企发行额1,506.3亿元,占比92%。新发产业债中非金融行业主要有综合、公用事业、采掘等。

二级市场成交情况:信用债成交涨跌互现。本周信用债成交涨跌互现,企业债日均成交量由上升转为下降趋势,公司债日均成交量保持下降趋势,中期票据和短融则由下降转为上升趋势。本周有2家公司主体评级下调,无公司主体评级上调。本周各评级、期限的利差普遍下降:1年期各评级平均利差的平均降幅为7.46bps,3年期和5年期各评级平均利差的平均降幅分别为6.06bps和3.38bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在14%-34%之间,仍处于历史低位;AA-级利差则继续保持在历史高位。

风险提示:1.国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;2.信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

一、房企融资端有什么新变化?

年初房企密集发债。2019年以来资金面继续宽松,房企融资环境已开始改善。截至2月22日,2019年以来房企境内发债规模已达928.4亿元,地产债发行数量136只,分别比去年增加97.1%、72.1%。

本文我们梳理了2015年以来,房地产企业融资端的表现。从发债主体的数据来看,高评级具有较强的融资能力,AAA级筹资量18年增幅明显,与其对融资需求较好的满足情况一致。结构上,AAA级的筹资量增长同时受益于直接融资和间接融资的增长,而AA+和AA级直接融资量仍未超越16年的高点,其中AA级直接融资的比重较前期下滑显著。

1. 样本筛选及描述

我们按照SW二级行业为房地产开发的标准筛选发行人,剔除城投企业以及财报信息不全的主体后 ,共得到样本主体202个。样本企业以中低评级为主,以地方国有企业及民营企业居多。

以下我们将基于上述样本,分析去年以来不同评级的地产企业融资需求的满足程度,以及债务融资结构的变化。

2. 房企融资需求的满足程度

发债主体的数据来看,高评级融资需求的满足程度更高且较前期改善,反映出其较强的融资能力,低评级则波动较大,部分年份安全边际较低。

我们用企业一年内筹资总量与融资需求的比值,来衡量融资需求的满足程度。这里,筹资总量为现金流量表中借款以及发债收到的现金,而融资需求为现金流缺口与当期偿债支付的现金流之和。从下图可以看出, 2018年筹资总量与融资需求的比值出现了下降,但仍保持在1以上,即筹资仍能满足融资需求,但中低评级较为接近1,安全边际较低,且AA级波动较大;而AAA级融资需求的满足程度总体向好,尽管在17年随总体略有下滑。

3. 房企筹资来源拆解

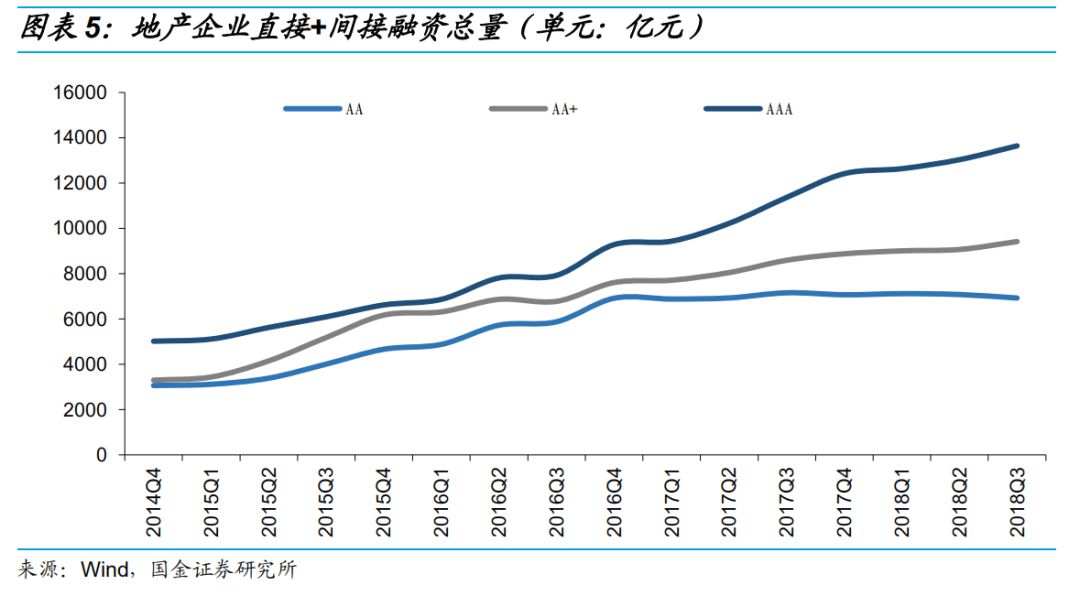

AAA级筹资量2017年以来增幅明显,与其对融资需求较好的满足情况一致,而中低评级变化不大。从结构上看,AAA级的筹资量增长更多受益于直接融资的增长,其直接融资量更是接近了16年的水平,而AA+和AA级18年直接融资量尽管较前期小幅恢复,但与16年的高点相比仍有很大距离,其中AA级直接融资的比重较前期下滑最显著。融资期限方面,各评级差别不大,AA+级长期融资的占比略有下降。

1.3.1 房企融资总体走势

筹资总量上看,AAA级企业2017年起房企融资总量大幅提高,与大型房企大幅扩张的状态有关;而AA+和AA级企业总体变化不大。

我们根据来源将筹资资金分为直接融资和间接融资。当年的直接融资可对应现金流量表中的发债收到的现金,而间接融资对应取得借款收到的现金。总体来看,2017年地产行业直接融资出现下降,行业平均债券融资数额仅为2016年的一半,与交易所公司债主体扩容然后收紧的情况一致,而2018年房企债券融资有明显回升,截至2月22日,2019年以来房企境内发债规模已达928.4亿元,间接融资2018年总体上相对稳定。

不同评级在筹资端的表现分化明显。AAA级主体在直接和间接融资上均有明显优势,是2018年地产债发行市场回暖的主力,直接融资总规模由2017年的2044亿元上升至2018Q3(TTM)的3215亿元,增幅显著,超过16年高点,而AA+和AA评级企业直接融资规模较17年并无大幅度的增长。间接融资方面,AAA级企业融资规模的增长亦远高于其他评级,其在2017年,为弥补债券融资的不足,间接融资量提升显著,而2018年该趋势有所缓解。

1.3.2 直接融资VS间接融资

我们用地产企业当年直接债券融资/(直接债券融资+间接融资)的比值来衡量直接融资的比重。2017年在地产发债收紧的环境下,行业整体直融占比下降幅度较大,而2018年随着发债量的回升,该占比有所上升。分不同主体评级来看,AAA级地产企业受到的发债收紧的影响相对较弱,而AA与AA+级别的企业直接融资占比在2018年小幅上升。

1.3.3 长期融资VS短期融资

在进行融资来源的期限比较时,我们选取的长期融资包含长期借款和应付债券,短期融资则涵盖短期借款、应付票据和其他流动负债(包含短融等),并以长期融资/(长期融资+短期融资)来计算长期融资占比。从下图中可以看出,2015-2017年地产行业长期融资总体上占比提升,但2018年开始有所下降,地产融资更偏长期化,这一定程度上有助于减轻债务集中到期的压力。不同主体在这一方面表现差异不大,其中AAA和AA级长期债务融资资金的比重要略高于AA+级,AAA与AA下降幅度也高于AA+。

整体看,房地产企业年初以来融资出现回暖,发债总量与发债个数增速远超去年同期。但近2月的房企密集融资并不能认为是地产融资环境的整体放松,因为从用途来看,近期房企发行的债券多数用于偿还旧债,AAA级融资需求的满足程度总体向好,低评级则波动较大,反映中小房企仍面临一定的偿债压力。

二、一级市场发行情况:净融资额大幅上升

1. 信用债发行整体情况

本周信用债整体净融资额大幅上升。分券种看,短融、中票和公司债净融资额继续维持上升趋势,企业债短融净融资额由上升转为下降趋势,定向工具净融资额继续维持下降趋势。

同业存单本周发行3,516.5亿元,净融资额为614.8.亿元,与上周相比大幅下降。同存发行利率方面,6个月国有银行、股份制银行、城商行和农商行上周发行利率均值分别为2.65%、2.78%、2.89%和2.92%,国有银行、股份制银行、城商行和农商行同存发行利率均有所下降。

信用债发行利率出现分化:AAA评级中短期票据发行利率有所上升,AA+评级中短期票据发行利率有所下降;AAA、AA+评级公司债发行利率有所上升。

2. 产业债发行详情

本周产业债共发行新券127只,其中短期融资券最多,发行额为711.8亿元,占比43%;主体AAA评级的数量最多,发行额为1,230亿元,大约占比75%;而国企发行额1,506.3亿元,占比92%。新发产业债中非金融行业主要有综合、公用事业、采掘等。

3. 城投债发行详情

本周城投债共发行新券17只,其中AAA评级发行最多,发行总额为70亿元,约占比63%,而从券种分布来看,短期融资券发行最多,发行总额82亿元,占比74%,行政级别为省及省会(单列市)的城投债发行总额为81亿元,占比约73%,其次为地级市,占比23%。至于所在省份,最多的为陕西省。

三、二级市场成交情况:信用债成交涨跌互现

1. 每周成交情况

本周信用债成交涨跌互现,企业债、公司债日均成交量由下降转为上升趋势,中票日均成交量保持上升趋势,短融则由上升转为下降趋势。

2. 债券市场评级调整情况

本周有1家公司主体评级下调,3家公司主体评级上调。

3. 二级市场信用利差情况

本周各评级、期限的利差涨跌互现:1年期和3年期各评级平均利差的平均降幅分别为9.58bps和2.25bps,5年期各评级平均利差的平均增幅为1.99bps。目前AAA、AA+和AA评级的各期限利差所处的历史分位数在14%-34%之间,仍处于历史低位;AA-级利差则继续保持在历史高位。短期收益率与1年期同评级同存收益率相比平均低出53.60bps,两者差距较前期有所增加。

4. 产业债行业利差情况

我们使用编程软件对每一交易日各行业的存量信用债进行自动化筛选,最新一日(2019.2.22)经筛选共有153只个券,一半以上为债项AAA级,行业以公用事业、交通运输、房地产开发和钢铁为主。评级与行业的分布如下所示。

总体上,各评级行业利差较前期涨跌互现,AAA级增幅为0.07bps,AA+、AA级降幅分别为5.03bps和1.93bps;各行业中钢铁、化工和基础建设的行业利差居于前位。

AAA级各行业的利差在49~83bps之间,其中钢铁的利差均超过80bps[2]。与上周相比,各行业利差较前期多数有所下降,平均增幅0.07bps。

AA+级各行业的利差在91~227bps之间,其中化工行业的利差最高[3],在220bps以上;与上周相比,AA+级各行业利差普遍下行,平均降幅为5.03bps。

AA级的各行业利差在182~526bps之间[4];AA级各行业的利差多数下行,各行业利差平均降幅1.93 bps。

通过对初始变异系数较大的行业的样本券进行筛查、剔除,目前除样本券较少的AA级化工行业外[5],各评级、行业的利差变异系数均已在0.7以下,个券代表性较好。

5. 城投中票曲线比价

比较城投与中票的收益率曲线,本周两者的收益率差异基本在-2,052bps-922bps之间波动。AAA、AA+、AA评级的城投债与对应中票收益率之间的正向差异呈下降趋势,AA+、AA评级的城投债与对应中票收益率之间的负向差异呈上升趋势。

[1] 历史分位数从2012年开始计算。各单元格中第一个数为绝对数,第二个为较上周的变化数。

[2] AAA级有色金属、水泥制造和化工的行业利差样本券不足4只,代表性不足,因此不纳入讨论。

[3] AA+级有色金属、水泥制造、钢铁、交通运输和煤炭开采的行业利差样本券不足4只,代表性不足,因此不纳入讨论,下同。

[4] AA级煤炭开采、有色金属、化工、食品饮料、交通运输、房地产、基础建设和水泥制造的行业利差样本券不足4只,代表性不足,因此不纳入讨论,下同。

[5] 样本量较小是AA级化工行业变异系数较大且无法调整的主要原因。

四、风险提示

1)国内外宏观经济因素导致周期性行业景气度超预期下行,周期性行业信用债估值大幅调整;

2)信用风险事件增加,或导致避险情绪上升,信用利差大幅上行。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)