来源:国信固收研究

主要结论

国债期货策略

利率互换策略

正文

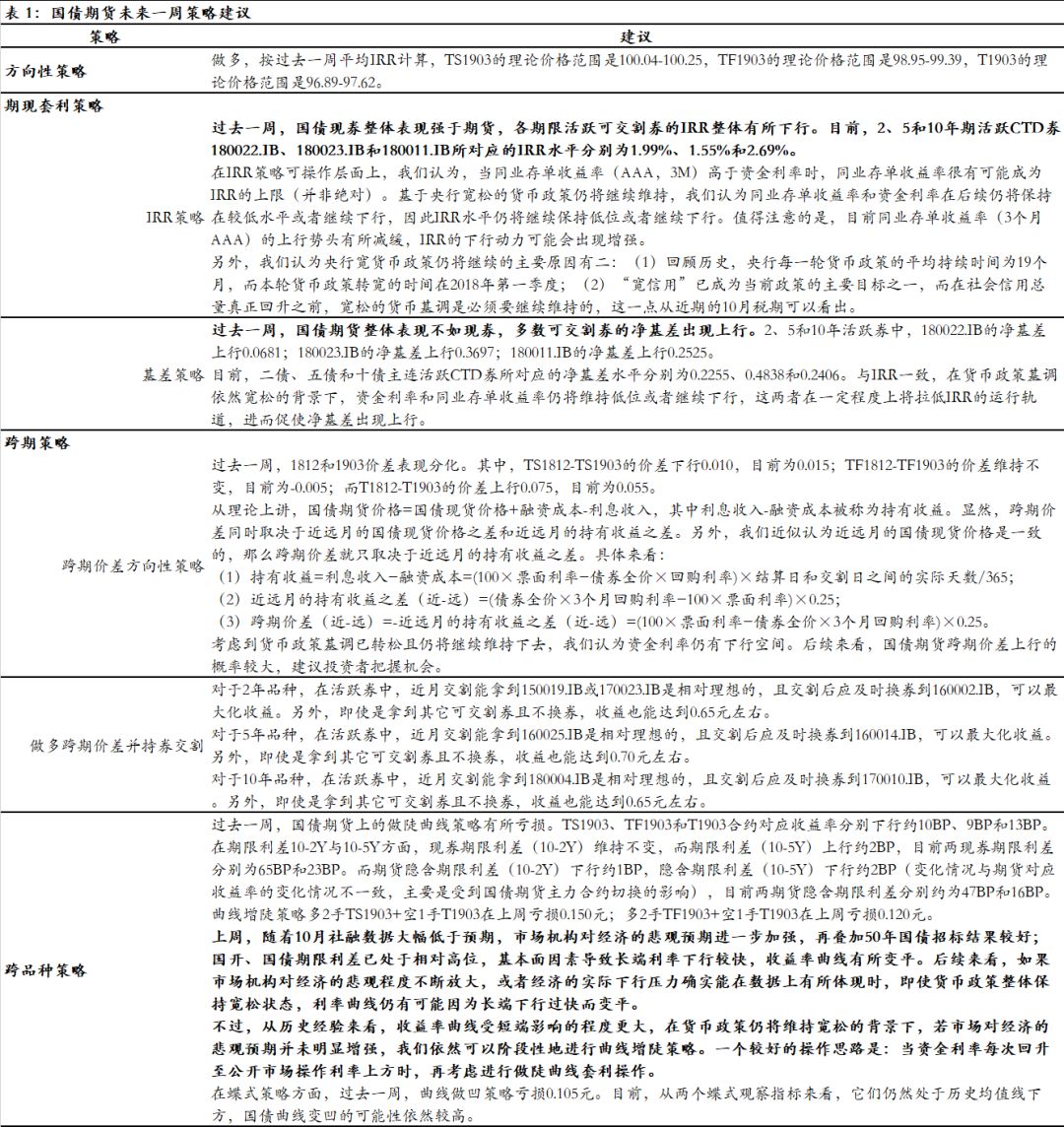

国债期货策略

方向性策略

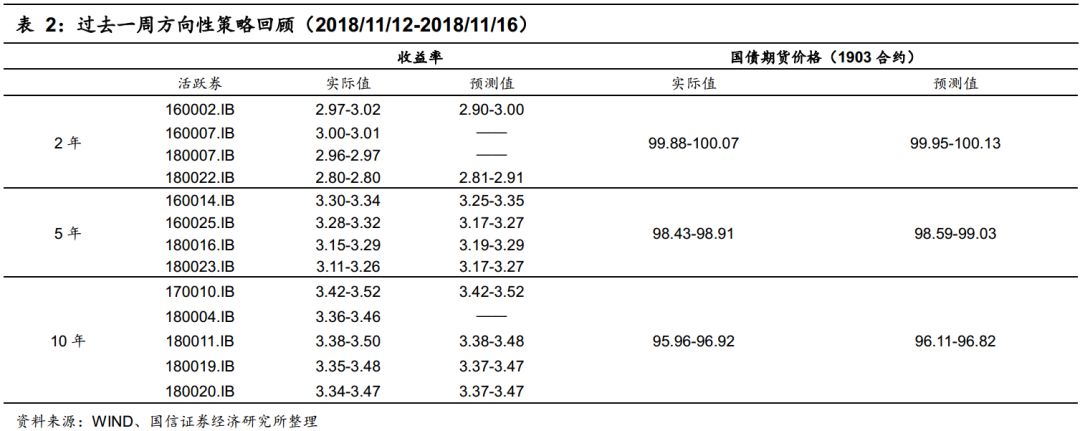

策略回顾:过去一周,债市加速大涨。主要因素有两点:(1)上周二晚间公布的10月社融数据大幅低于预期,市场对经济的悲观预期明显加大;(2)上周五中午,50年国债招标利率大幅低于预期,引燃市场做多热情。另外,上周四在“胡歌行情”的影响下,现券利率于期货盘后也出现了明显走低。由于交易时间的限制,国债期货的涨幅则主要集中于周三和周五。

整体来看,期货方面,TS1903累计上涨0.185,对应收益率下行约10BP;TF1903累计上涨0.385,对应收益率下行约9BP,T1903累计上涨0.890,对应收益率下行约13BP。现券方面,2年期、5年期和10年期国债收益率分别下行约12BP、14BP和12BP。国债现券整体表现强于期货。

展望后期,我们依然认为利率在年内仍有下行空间:

当前市场的货币信用组合仍为“宽货币+紧信用”,对于近期频繁出台的小微企业信贷支持政策来说,其对于信用扩张的实际效果还有待观察,具体存在两个方面:(1)民企、小微企业的信贷是否能得到明显扩张;(2)在房地产和地方融资平台被严控的基础上,民企、小微企业的信贷扩张是否能支撑整体社会信用的恢复。我们认为上述第二点发生的概率相对低一些,民企、小微企业的信用扩张或许可以改善整体的信用结构,但很难在短时间带动信用总量增速的回升。

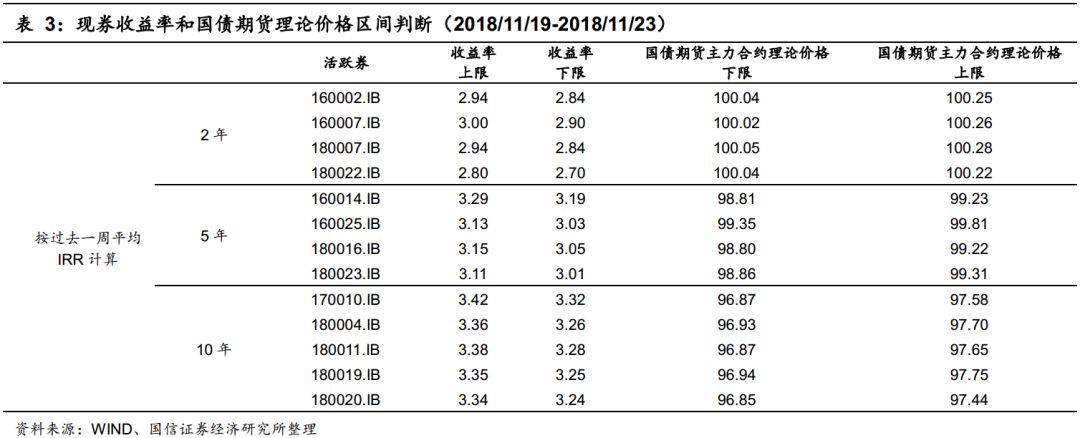

目前,10年国债利率在3.5%附近,10年国开利率在3.88%附近,已经十分接近我们年内对于两者3.2%和3.8%的目标点位判断。但两者依然存在下行空间。按过去一周平均IRR计算,TS1903的理论价格范围是100.04-100.25,TF1903的理论价格范围是98.95-99.39,T1903的理论价格范围是96.89-97.62。

期现套利策略

IRR策略

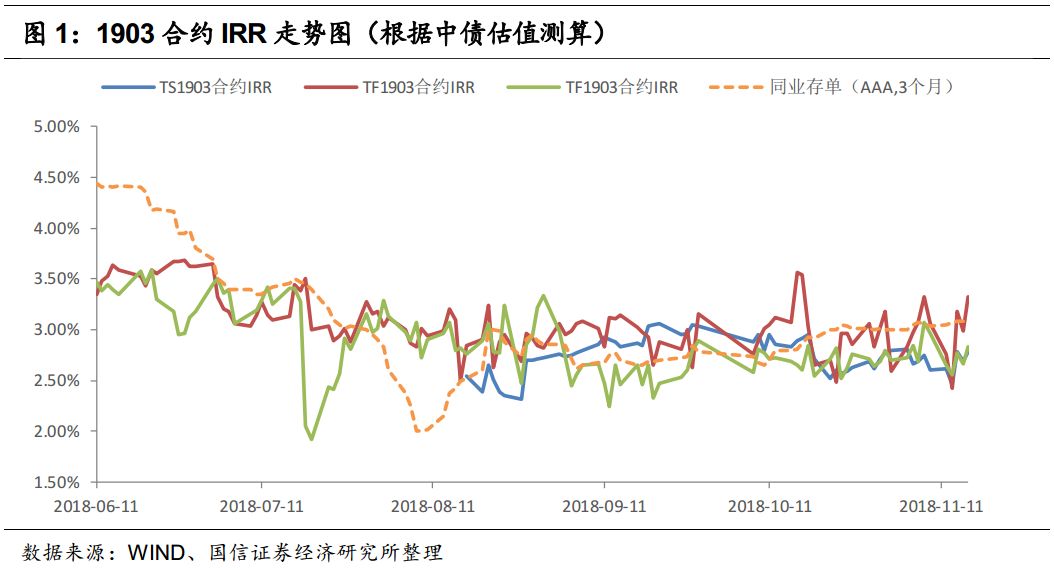

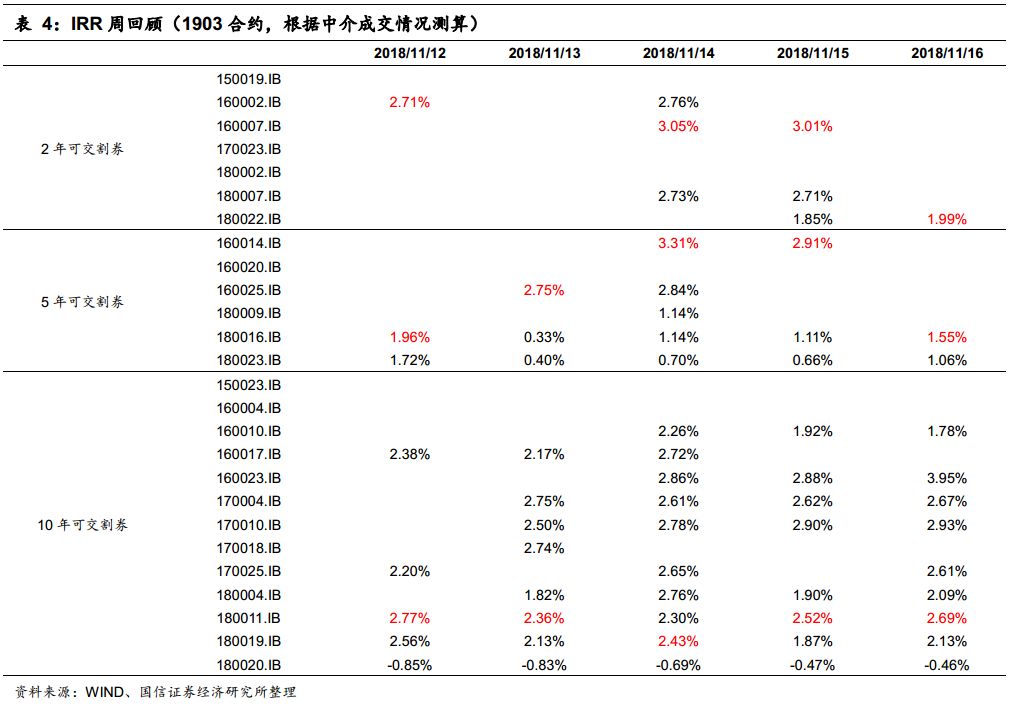

过去一周,国债现券整体表现强于期货,各期限活跃可交割券的IRR整体有所下行。目前,2、5和10年期活跃CTD券180022.IB、180023.IB和180011.IB所对应的IRR水平分别为1.99%、1.55%和2.69%。

在IRR策略可操作层面上,我们认为,当同业存单收益率(AAA,3M)高于资金利率时,同业存单收益率很有可能成为IRR的上限(并非绝对)。基于央行宽松的货币政策仍将继续维持,我们认为同业存单收益率和资金利率在后续仍将保持在较低水平或者继续下行,因此IRR水平仍将继续保持低位或者继续下行。值得注意的是,目前同业存单收益率(3个月AAA)的上行势头有所减缓,IRR的下行动力可能会出现增强。

另外,我们认为央行宽货币政策仍将继续的主要原因有二:(1)回顾历史,央行每一轮货币政策的平均持续时间为19个月,而本轮货币政策转宽的时间在2018年第一季度;(2)“宽信用”已成为当前政策的主要目标之一,而在社会信用总量真正回升之前,宽松的货币基调是必须要继续维持的。

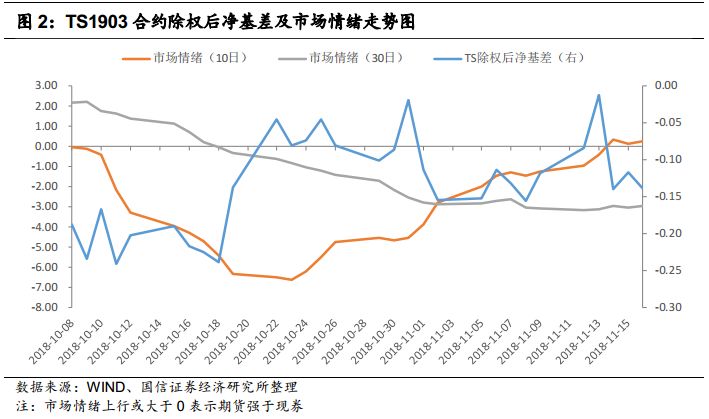

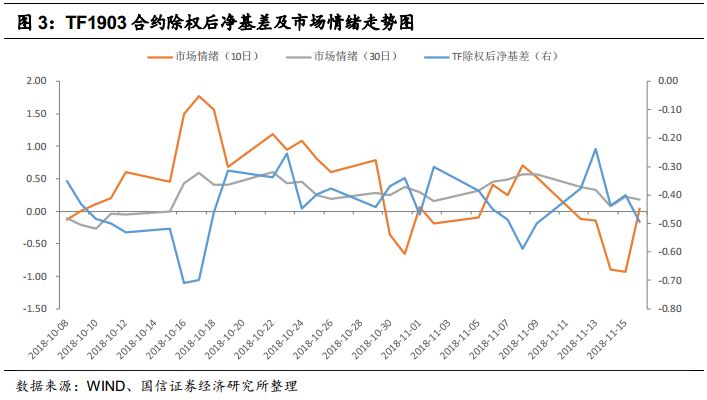

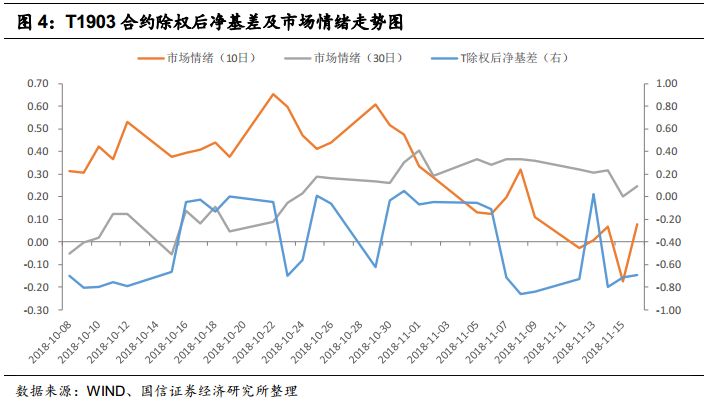

基差策略

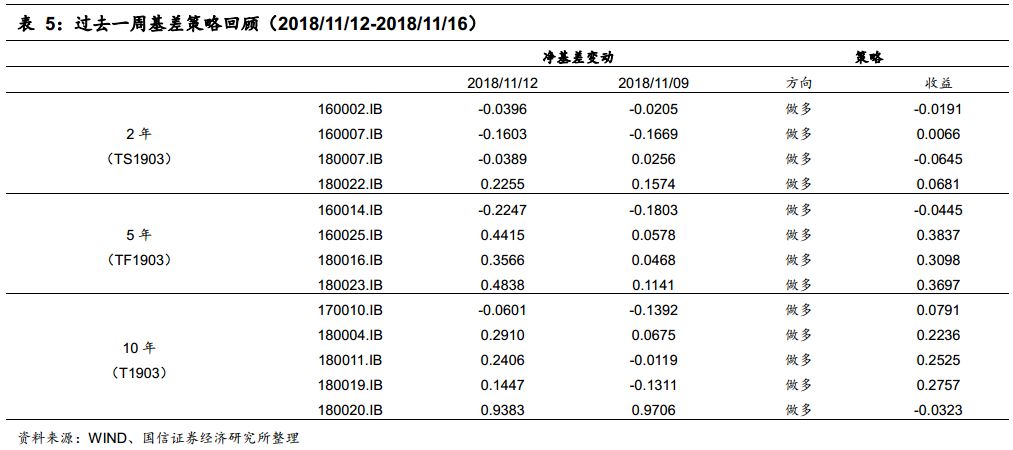

策略回顾:过去一周,国债期货整体表现不如现券,多数可交割券的净基差出现上行。2、5和10年活跃券中,180022.IB的净基差上行0.0681;180023.IB的净基差上行0.3697;180011.IB的净基差上行0.2525。

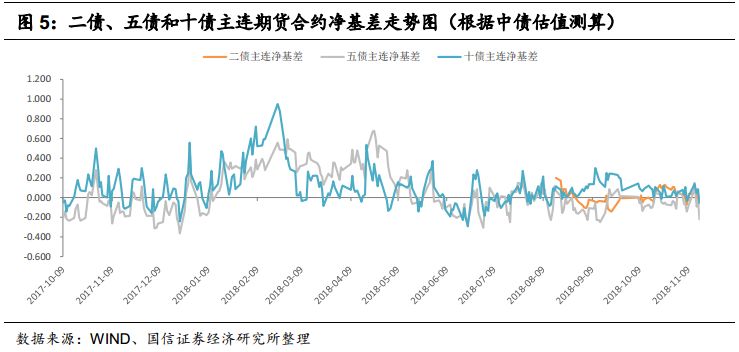

目前,二债、五债和十债主连活跃CTD券所对应的净基差水平分别为0.2255、0.4838和0.2406。与IRR一致,在货币政策基调依然宽松的背景下,资金利率和同业存单收益率仍将维持低位或者继续下行,这两者在一定程度上将拉低IRR的运行轨道,进而促使净基差出现上行。

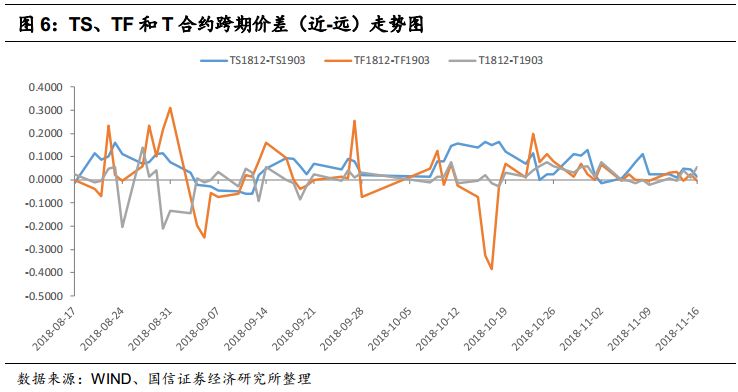

跨期策略

跨期价差方向策略

过去一周,1812和1903价差表现分化。其中,TS1812-TS1903的价差下行0.010,目前为0.015;TF1812-TF1903的价差维持不变,目前为-0.005;而T1812-T1903的价差上行0.075,目前为0.055。

从理论上讲,国债期货价格=国债现货价格+融资成本-利息收入,其中利息收入-融资成本被称为持有收益。显然,跨期价差同时取决于近远月的国债现货价格之差和近远月的持有收益之差。另外,我们近似认为近远月的国债现货价格是一致的,那么跨期价差就只取决于近远月的持有收益之差。具体来看:

(1)持有收益=利息收入−融资成本=(100×票面利率−债券全价×回购利率)×结算日和交割日之间的实际天数/365;

(2)近远月的持有收益之差(近-远)=(债券全价×3个月回购利率−100×票面利率)×0.25;

(3)跨期价差(近-远)=-近远月的持有收益之差(近-远)=(100×票面利率−债券全价×3个月回购利率)×0.25。

考虑到货币政策基调已转松且仍将继续维持下去,我们认为资金利率仍有下行空间。后续来看,国债期货跨期价差上行的概率较大,建议投资者把握机会。

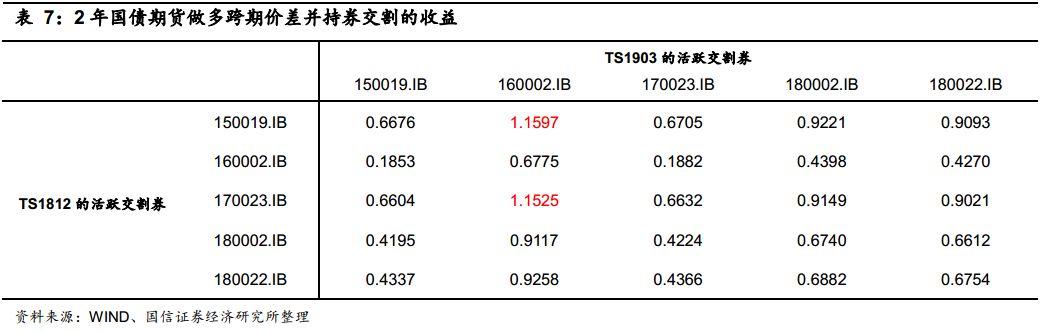

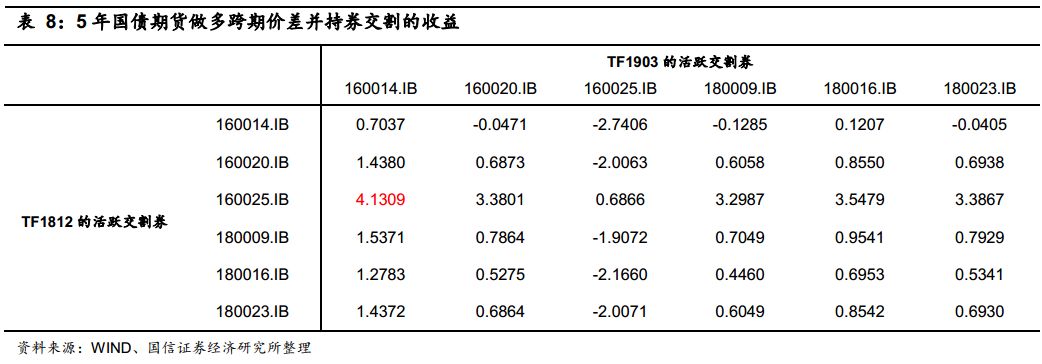

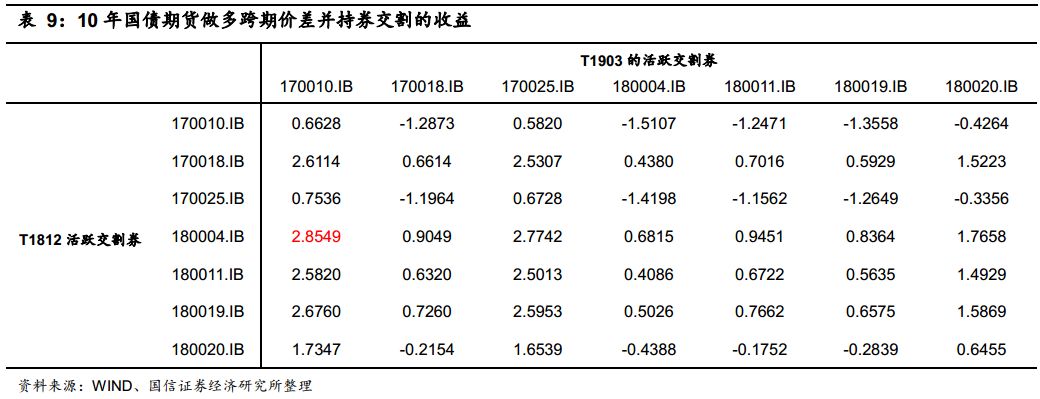

做多跨期价差并持券交割

对于2年品种,在活跃券中,近月交割能拿到150019.IB或170023.IB是相对理想的,且交割后应及时换券到160002.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.65元左右。

对于5年品种,在活跃券中,近月交割能拿到160025.IB是相对理想的,且交割后应及时换券到160014.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.70元左右。

对于10年品种,在活跃券中,近月交割能拿到180004.IB是相对理想的,且交割后应及时换券到170010.IB,可以最大化收益。另外,即使是拿到其它可交割券且不换券,收益也能达到0.65元左右。

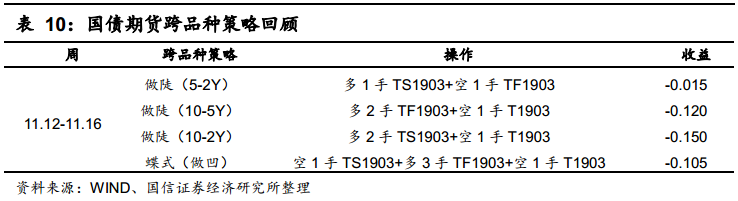

跨品种策略

过去一周,国债期货上的做陡曲线策略有所亏损。TS1903、TF1903和T1903合约对应收益率分别下行约10BP、9BP和13BP。在期限利差10-2Y与10-5Y方面,现券期限利差(10-2Y)维持不变,而期限利差(10-5Y)上行约2BP,目前两现券期限利差分别为65BP和23BP。而期货隐含期限利差(10-2Y)下行约1BP,隐含期限利差(10-5Y)下行约2BP(变化情况与期货对应收益率的变化情况不一致,主要是受到国债期货主力合约切换的影响),目前两期货隐含期限利差分别约为47BP和16BP。曲线增陡策略多2手TS1903+空1手T1903在上周亏损0.150元;多2手TF1903+空1手T1903在上周亏损0.120元。

上周,随着10月社融数据大幅低于预期,市场机构对经济的悲观预期进一步加强,再叠加50年国债招标结果较好;国开、国债期限利差已处于相对高位,基本面因素导致长端利率下行较快,收益率曲线有所变平。后续来看,如果市场机构对经济的悲观程度不断放大,或者经济的实际下行压力确实能在数据上有所体现时,即使货币政策整体保持宽松状态,利率曲线仍有可能因为长端下行过快而变平。

不过,从历史经验来看,收益率曲线受短端影响的程度更大,在货币政策仍将维持宽松的背景下,若市场对经济的悲观预期并未明显增强,我们依然可以阶段性地进行曲线增陡策略。一个较好的操作思路是:当资金利率每次回升至公开市场操作利率上方时,再考虑进行做陡曲线套利操作。

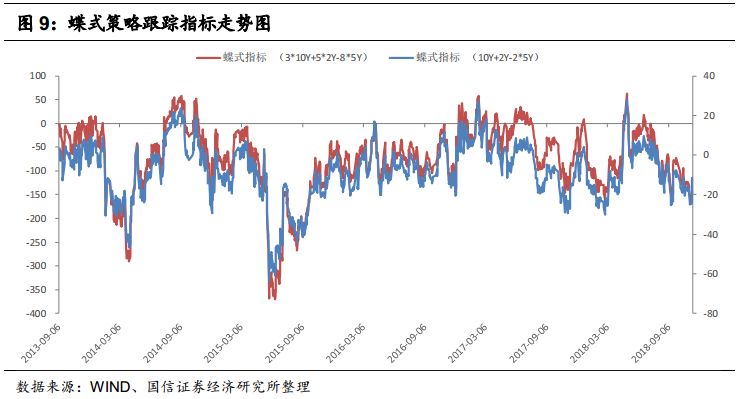

在蝶式策略方面,过去一周,曲线做凹策略亏损0.105元。目前,从两个蝶式观察指标来看,它们仍然处于历史均值线下方,国债曲线变凹的可能性依然较高。

国债期货技术指标分析

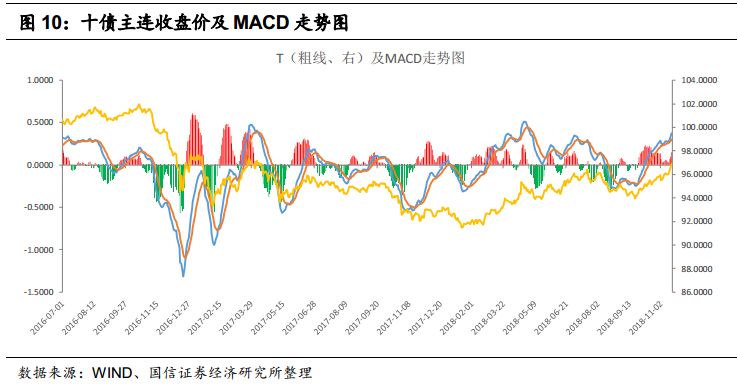

从国债期货四个方面的技术指标来看:

(1)趋势指标。上周MACD红柱继续扩大,但预计后续仍将转绿。债市短期可能面临调整的概率较大。

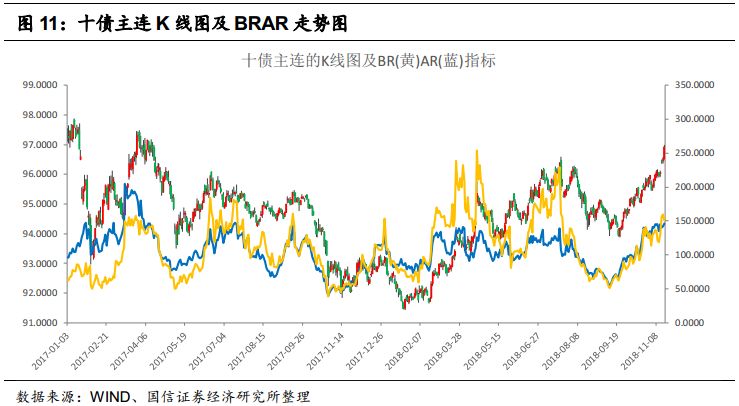

(2)能量指标。BRAR指标继续上行,国债期货市场情绪依然较强。目前两指标处于中间位置。

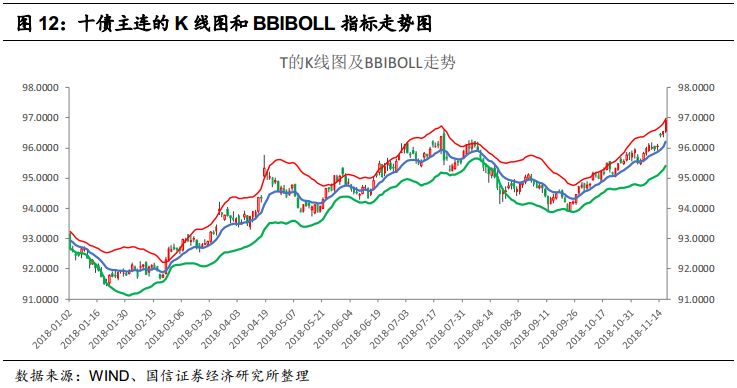

(3)压力支撑指标。上周BBIBOLL轨道略有扩大,期货价格已接近BBIBOLL上轨道,国债期货价格的调整压力已现。

(4)波动指标。ATR指标继续维持低位运行,期货市场近期波动明显减弱。

上周国债期货加速上涨,根据各项技术指标来看,期货市场短期可能面临压力,但长期依然向上,投资者可以考虑调整后做多。

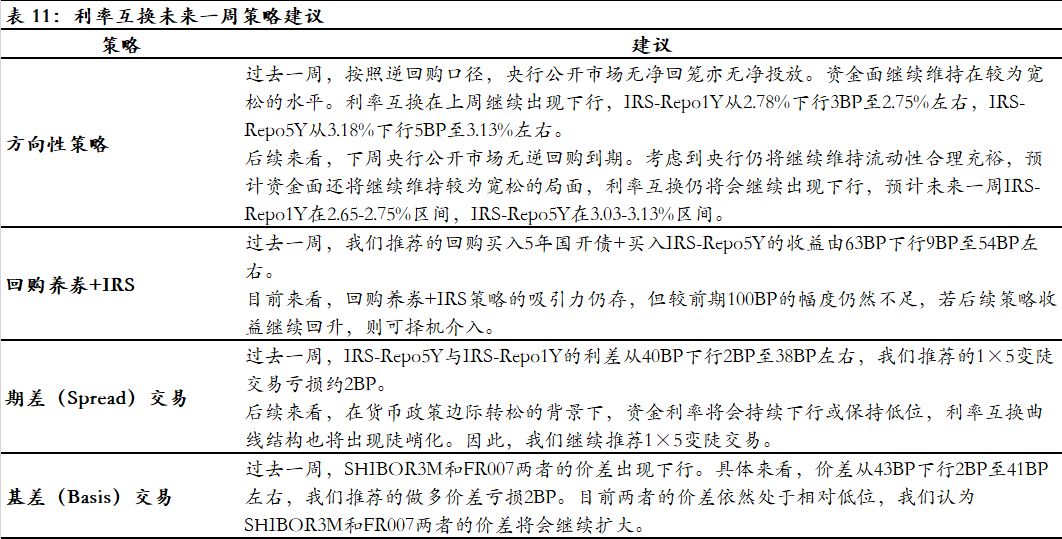

利率互换策略

方向性策略

过去一周,按照逆回购口径,央行公开市场无净回笼亦无净投放。资金面继续维持在较为宽松的水平。利率互换在上周继续出现下行,IRS-Repo1Y从2.78%下行3BP至2.75%左右,IRS-Repo5Y从3.18%下行5BP至3.13%左右。

后续来看,下周央行公开市场无逆回购到期。考虑到央行仍将继续维持流动性合理充裕,预计资金面还将继续维持较为宽松的局面,利率互换仍将会继续出现下行,预计未来一周IRS-Repo1Y在2.65-2.75%区间,IRS-Repo5Y在3.03-3.13%区间。

回购养券+IRS

过去一周,我们推荐的回购买入5年国开债+买入IRS-Repo5Y的收益由63BP下行9BP至54BP左右。

目前来看,回购养券+IRS策略的吸引力仍存,但较前期100BP的幅度仍然不足,若后续策略收益继续回升,则可择机介入。

期差(Spread)交易

过去一周,IRS-Repo5Y与IRS-Repo1Y的利差从40BP下行2BP至38BP左右,我们推荐的1×5变陡交易亏损约2BP。

后续来看,在货币政策边际转松的背景下,资金利率将会持续下行或保持低位,利率互换曲线结构也将出现陡峭化。因此,我们继续推荐1×5变陡交易。

基差(Basis)交易

过去一周,SHIBOR3M和FR007两者的价差出现下行。具体来看,价差从43BP下行2BP至41BP左右,我们推荐的做多价差亏损2BP。目前两者的价差依然处于相对低位,我们认为SHIBOR3M和FR007两者的价差将会继续扩大。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)