【天风研究】 孙彬彬/谭逸鸣(联系人)

摘要:

湖北省地处中部地区,长江中游,洞庭湖以北,是我国最重要的经济地理中心之一和长江经济带的脊柱;2016年,国家发改委正式复函要求加快武汉发展建成国家中心城市,并以武汉为中心引领长江中游城市群的发展。

2019年,湖北省实现GDP总量45828亿元,在31个省中排第7;年末存量城投债规模在3967亿元,排全国第九。从结构上看,和诸多中西部省份相似的是省会经济综合实力远超省内其他地市,但湖北亦有襄阳、宜昌两个区域中心城市分别引领区域发展。

具体择券来看,我们认为:

(1)武汉都市圈:武汉作为省会城市,经济财政实力远高于都市圈内其他城市,其下辖仍有存量城投债的区县可分为三个梯队,洪山区、江岸区为第一梯队,预算收入均超百亿;江夏区、黄陂区、硚口区为第二梯队;蔡甸区为第三梯队,整体经济财政实力较弱;对于一二梯队区县,其主平台(如江岸国资、江夏城投)资质较好,可积极参与,而第三梯队蔡甸区经济财政实力均较弱,但受武汉区位带动,属可挖掘主体;此外,武汉经开区及东湖高新区均为国家级园区,政策资源倾斜且整体产业发展较好,经济财政实力同第一梯队区县接近,其园区主平台,如武汉车都、武汉高科整体资质较好。武汉都市圈的其他地级市中,黄冈作为人口大市,下瞎诸多发展较弱的县域,市瞎内范围并不大(仅一区),整体发展一般但仅一家本级平台,其业务纯净、融资结构亦相对合理,可积极关注;孝感经济体量处都市圈第二梯队,综合实力尚可,主要关注市本级主平台的参与机会,目前高新区正处于投资发展期还需观察,区县实力较弱且存量债较少;黄石属资源枯竭型城市(大冶铜矿),处产业转型期且债务水平在省内中等水平,本级主平台城发可积极关注,而众邦主要负责棚改项目属可进一步观察(债务结构需调整);咸宁整体发展较为一般但债务水平较低,市本级平台较为纯粹属配置主体(这一点与安徽、江西诸多发展水平相近的城市平台的选择思路有些类似),高新区发展尚较弱;鄂州紧邻武汉,虽区域发展受武汉虹吸,但区域内仅一家平台,属存量城市信用风险较为可控;仙桃、潜江、天门整体发展较弱(各一家平台,发行企业债为主),债务中游水平,对于此类区域整体需审慎。

(2)襄十随城市群:襄阳经济财政实力较强(区域内产业核心城市),汉江国投作为整合本级平台后的主体定位较高,此外高新区、襄州区(有东风、正大等名企)等经济实力较强区域主平台可适度关注下沉;十堰市经济财政实力同黄冈、孝感属同一梯队,市本级核心平台可进一步关注;随州经济财政实力偏弱且债务率较高(平台重大),建议审慎考虑。

(3)宜荆荆城市群:宜昌作为老工业基地产业实力较强,但目前也遇到产业转型的问题,市本级主平台以及发展较好的高新区主体可积极关注;宜昌债务水平不低且目前其支柱化工产业受到一定冲击(尤其在宜都),区县平台需审慎;荆州及荆门本是一家后荆门分而设市,主要聚焦关注市本级主平台配置机会。

湖北省地处中国中部地区,长江中游,洞庭湖以北,是我国最重要的经济地理中心之一和长江经济带的脊柱;2016年,国家发改委正式复函要求加快武汉发展建成国家中心城市,并以武汉为中心引领长江中游城市群的发展。至此,武汉市以及湖北省的政治和经济地位,乃至国际知名度得到进一步的提升。

2019年,湖北省实现GDP总量45828亿元,在31个省中排第7;年末存量城投债规模在3967亿元,排全国第九。从结构上看,和诸多中西部省份相似的是省会经济综合实力远超其他地市,但湖北亦有襄阳、宜昌两个中心城市分别引领区域发展,故而湖北省内可分为三大城市群:2019年,武汉市GDP总量占全省的35.4%,武汉城市群GDP总额约占湖北省的60.4%;随十襄城市群(襄阳、十堰和随州)和宜荆荆城市群(宜昌、荆州、荆门)整体实力伯仲之间。

本文延续城投债分析框架:首先分拆业务来看,城投平台的偿债来源一部分来自市场:这部分又可区分为准公益性项目(观察本身收入稳定性)和经营性项目(具体分析);另一部分则是来自于政府:城投平台来自政府的收入部分除了对应特定项目的专项收入拨付外,重点观察该区域经济、财政整体实力。本文从湖北省各地级市综合实力出发进行分析,进而对其地级市内平台整体信用资质进行评估。

湖北省内各地级市经济财政债务情况如何?

湖北省共有12个地级市,一个自治州以及4个省直辖县级行政单位,可分为三大城市群:(1)武汉城市圈:包括武汉、黄冈、孝感、黄石、咸宁、鄂州、仙桃、潜江和天门,区内有国内首个科技金融改革创新试验区;(2)襄十随城市群:包括襄阳、十堰和随州,位于鄂北汽车工业走廊;(3)宜荆荆城市群:包括宜昌、荆州和荆门,区域内形成轻纺工业产业群。

总体来看,武汉城市圈优势明显,经济发展迅速、产业多样化,整体发展水平最好;襄十随城市群位于鄂北汽车工业走廊,以汽车工业为主导;而宜荆荆城市群内有轻纺工业产业群,重点发展医药化工、石油、轻工建材等产业。恩施州不属于三大城市群内,经济发展相对于其他城市群较为落后,近两年政府加快培育当地的富硒茶产业以及绿色食品产业等。观察各城市群内各地级市(自治州)2019年经济财政数据:武汉城市圈整体经济形势发展水平最高,其中武汉市GDP占武汉城市圈的58.61%;宜荆荆城市群与襄十随城市群经济水平较为接近,宜荆荆城市群略高于襄十随城市群;其中襄阳及宜昌分别占各个城市群中的主导地位。

进一步分析:地方政府财力对于平台偿债的兑付能力涉及两方面:(1)一般公共预算收入(主要关注当地产业税收收入);(2)土地出让收入;那么这两部分收入的源头分别来自哪?我们对此进行分析:

1.1.税收角度如何区分?

税收收入的稳定与增长,来源于当地的产业实力。湖北16个市(州)的税收情况较为稳定,大部分的城市从2016年至2019年税收收入都在稳步增长。

(1)武汉城市圈:武汉2019年的税收收入约占整个武汉城市圈的75%;其他各城市近几年税收收入整体逐年稳步增长;但天门、潜江、仙桃等城市税收规模偏低;

(2)襄十随城市群:襄阳、十堰、随州的税收收入基本稳定,襄阳2019年税收有所下滑,十堰虽2016年以来税收收入保持正增长,但增速逐年下滑;而随州的税收收入增长态势较好;

(3)宜荆荆城市群:宜昌市税收收入近几年窄幅波动,整体有下降趋势;荆州市2016年的税收大幅下降,随后保持正增长,但增速也在逐年下滑;而荆门市税收规模虽最低,但增长最为稳定;

(4)恩施州:税收规模不高,且2019年出现小幅下滑。

追根溯源,税收角度重点关注企业税收,从各地级市产业布局来看,产业结构合理且产业运行稳定的城市,税收可持续性更强。

首先结合产业结构,观察各地级市支柱产业以及当下重点战略布局产业情况:

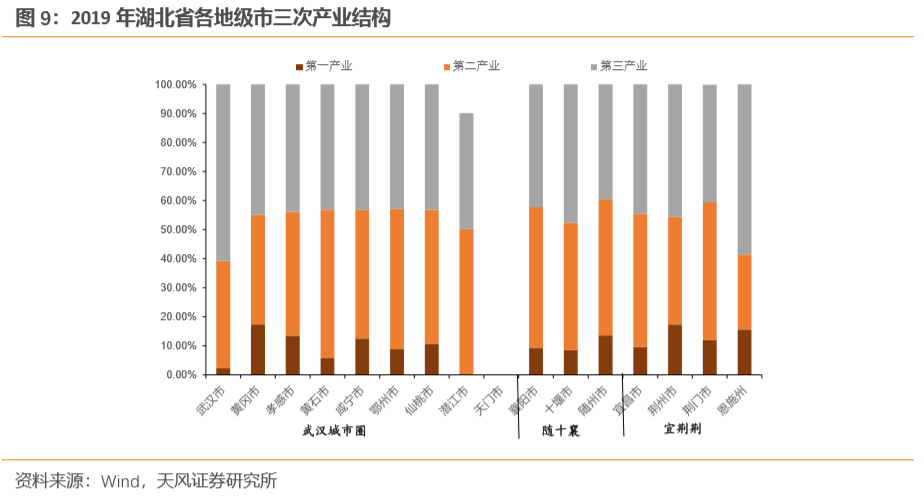

(1)武汉城市圈:武汉市、黄冈市以第三产业为主(黄冈市第一产业比重也较高);从具体产业来看,根据中央要求,武汉城市圈产业更为多样化,产业布局比较全面,主要以汽车及零部件制造、光电子信息、建材、纺织服装、油气开采等产业为主导;

(2)襄十随城市群:城市群位于鄂北汽车工业走廊,所以各城市的产业结构比较相似,均以第二产业为主导,但二三产业比重较为接近;从具体产业来看,主要以汽车制造、装备制造、机电、电子信息等产业为主导;

(3)宜荆荆城市群:三个城市各自的二、三产业占比依然相近;但因处在鄂中轻纺化工产业群,其工业以轻工业为主导;主导产业包括化工、纺织服装、轻工建材、石化等产业;

(4)恩施州:主导产业为旅游业,第三产业占比较高;该地区政府重点培育的新兴产业包括富硒茶、绿色食品、生物医药、电子信息等。

具体地,从各地级市主要产业增速来看:

(1)武汉城市圈:2019年,农林牧渔业、工业以及住宿餐饮业小幅稳定;黄冈市的建筑业小幅下降;而天门市的批发零售业产值有大幅增加,增长了近40%,也是全省范围内批发零售业增速最快的城市;黄石市交通运输业生产总值出现了较为明显的下降;

(2)襄十随城市群:各行业产值都出现了一定的增长,且增加值相近;其中,十堰市的住宿餐饮业增长了20%;随州市建筑业增长了18%,增速居全省第一;

(3)宜荆荆城市群:各行业产值都有稳步提升;其中,荆门市的建筑业相较于其他城市来说提升较大;而宜昌市的住宿餐饮行业是全省增速最大的城市;

(4)恩施州除了建筑业,其他行业都有一定程度的增长。2019年恩施市的建筑业产值较去年来相比下降了3.2%。

进一步结合产业结构重点观察各地级市工业运行情况:

(1)武汉城市圈:总体来看,各城市的规上工业利润没有出现明显下滑;其中,武汉规上工业企业利润遥遥领先,但是增速表现平平;而黄石市2017年规上工业增速大幅领先其他城市,在全省位居第二;

(2)襄十随城市群:襄阳和十堰的规上工业企业利润比较接近,均高于随州;但十堰的规上工业利润在2019年有明显的下滑;随州的规上工业利润相对来说更加稳定;

(3)宜荆荆城市群:宜昌市的规上工业利润高于荆州、荆门,处于城市群的领导地位;但荆州、荆门的规上工业企业利润相对稳定;而宜昌、荆门分别在2018、2019年出现大幅增长;

(4)恩施州:规上工业利润增长较为平缓,增速相对稳定。

此外,近年来,各地均在积极开展进行园区建设(包括经开区、高新区等),而各园区通过优惠政策、区位优势、政治定位以及产业集中效应吸引着各类优质产业聚集于园区之内,进而较好的形成区域内的经济增长极。那么从国家级园区以及省级园区数量分布的视角来看,各区县情况分别如何?

总体上看:(1)武汉城市圈:武汉市国家级开发区数量占到城市圈的50%,省级园区数量也最多;黄冈省级园区较多,但国家级园区相对较少;仙桃市只有一个国家级园区;潜江与天门各有且只有一家省级园区;(2)襄十随城市群:以省级园区为主,其中,襄阳有省级园区9家以及国家级园区2家;而十堰与随州各拥有一家国家级园区,而随州只有1家国家级园区;(3)宜荆荆城市群:宜昌的省级园区数量与武汉持平;三个城市都拥有较多的省级园区,而国家级园区较少。(4)恩施州:拥有省级园区8家,省级园区数量在全省排名靠前,但目前还没有国家级园区。

另外,从各地级市上市公司情况来看,全省上市公司多分布于武汉城市圈,集中程度较高:

(1)武汉城市圈:武汉拥有的上市公司数量最多,总市值也位居全省第一,证券化率表现良好;黄石市的上市公司数量虽不及武汉多,但证券化率达136.3%,全省最高;

(2)襄十随城市群:襄阳市拥有最多的上市公司,以及最高的上市公司总市值,随州、十堰次之;而随州与十堰的证券化率相对比较低,尚未超过5%;

(3)宜荆荆城市群:宜昌、荆州以及荆门各拥有8、8、4家上市公司,两极分化不如其他城市圈严重,证券化率也表现良好;

(4)恩施州无上市公司。

上文的探讨均从产业结构出发(多以对内经济),下面从各地级市出口和实际利用外资情况来看:

(1)武汉城市圈:从进出口总值以及实际利用外资情况来看,武汉市近年一直领跑全省,实际利用外资从2016年至2018年逐渐增长,而进出口总值虽然在2016年有所回落,却在后面四年稳步提升;黄石市进出口规模其次;黄冈市和孝感市进出口情况较为接近;武汉城市圈内的其他城市规模较低。

(2)襄十随城市群:襄阳近年来的进出口总额最高,与黄石相近,随州与十堰次之;襄阳实际利用外资情况近三年都是城市圈内最高,且较为稳定;十堰与随州的实际利用外资情况无太大变化。

(3)宜荆荆城市群:宜昌的进出口情况与黄石相似,也位居整个城市圈内第一,荆州和荆门次之;但荆门的外商投资额赶超宜昌,且逐年拔高,目前位居城市圈内最高。

1.2.区位优势角度如何区分?

城市的经济产业发展及随之而来的人口聚集效应与其地理位置、交通便利程度有很大的关系,经济的发展同样离不开发达的公路、铁路、港口(水路)、航空运输系统。我们通过相关指标对比分析各区县的区域地理位置及交通发达程度。

首先因为公路里程数与辖区面积大小有关,因此,我们可以把高速里程/公路里程看成是剔除辖区面积差异的交通运输基础设施竞争力指标。

(1)武汉城市圈:武汉的高速公路里程居全省第一,但高速公路/公路里程指数较低,维持在全省平均水平上下;黄石的高速公路里程虽不及武汉高,但是高速公路/公路里程指数位居全省第一;鄂州行政面积较小,高速公路里程与潜江相近,均排在城市圈末位,但高速公路/公路里程指数要高于城市圈内其他城市;

(2)襄十随城市群:襄阳与十堰的高速公路里程均超过500公里,但是高速公路/公路里程相对较低;而2017年随州市的高速公路里程只有320公里,其高速公路/公路里程指数却超过了3%;

(3)宜荆荆城市群:宜昌市2018年高速公路里程将近700公里,指数维持在平均水平;荆门与荆州的一级公路里程/公路里程比较平均,在2.5%附近;

(4)恩施州:作为土家苗族自治州,2018年高速公路里程为465公里,超过其他城市圈部分城市,但高速公路/公路里程只有1.9%。

1.3.区位优势角度如何区分?

境内公路及高速公路里程数量会受到辖区内面积大小的影响,为较好的区分其区位优势,我们进一步观察各区县公路旅客周转量以及货物周转量情况:

(1)货物周转量角度来看:武汉城市圈内,武汉市17-18年度货物周转量遥遥领先其他城市,且增速稳定;黄冈市其次,约为武汉的1/10;武汉城市圈中的其他城市水平相近;襄十随城市群内,襄阳市作为城市圈内GDP最高的城市,其货运周转量领先十堰、随州两市,且呈增加趋势;宜荆荆城市群内,荆州市的货运周转量是城市圈内最高,甚至略微高于襄阳,而宜昌、荆门与恩施州的水平相近;

(2)旅客周转量角度来看:武汉城市圈内旅客周转量依然位居全省最高,但是2018年出现小幅滑坡,其他城市均保持在上一年的水平,相对比较稳定,没有大幅度变化;襄十随城市群中,襄阳市旅客周转量相对比较大,十堰与随州次之,三个城市均有小幅度的下降;宜荆荆城市群内,宜昌市的旅客周转量是城市圈中最高,荆门最小;三个城市也出现了小幅度的下降;恩施州的旅客周转量最为稳定,自2017-2018年旅客周转量均保持在24亿人公里,没有明显变化。

在现今,高铁对于人口流动以及促进产业落地、经济发展均有重要影响,湖南省内各区县当前高铁通车情况以及未来高铁线路规划情况怎么样?

目前而言,湖北省内仅天门市尚无高铁通车,其他地级市高铁或城际轨道交通较为便捷。

1.4.土地出让收入角度如何区分?

土地出让收入是政府财力兑付城投相关债务的重要来源,也是化解地方政府隐性债务的一大重要方式。各区县当下土地市场情况如何,未来是否能保持景气度?我们对此进行分析。

首先观察各地级市2019年各类型土地的土地出让金:

(1)武汉城市圈:武汉的土地出让金最高,以商办用地以及住宅用地为主;黄石其次,也以住宅用地为主;土地出让金规模最低的是咸宁市;

(2)襄十随城市群:襄阳的土地出让金最高,达220亿元,为全省第二;十堰以及随州次之,随州的土地出让金不到20亿,在全省境内排在末位;

(3)宜荆荆城市群:宜昌的土地出让金在170亿左右,其中住宅用地出让金约120亿;荆州土地出让金规模在城市群中最高,接近襄十随城市群中的襄阳;

(4)恩施州:土地出让金在全省不算很高,但是其住宅用地出让金与荆门、十堰以及咸宁相近。

进一步观察各地级市土地成交的具体情况:

(1)武汉城市圈:武汉所有用地的建设面积、楼面成交均价以及土地成交均价都是要远远高于其他市,黄冈市次之(黄冈商办用地及工业用地成交面积与武汉接近);鄂州虽然近年来土地建设面积落居后位,但是其住宅、商办、工业的楼面成交均价遥遥领先武汉外其他城市;

(2)襄十随城市群:两极分化情况没有武汉城市圈内严重,成交面积及成交均价上,襄阳略高于十堰和随州;

(3)宜荆荆城市群:相较于其他城市圈,宜昌、荆州、荆门在工业用地及商办用地的成交面积及均价上处于一个梯度;但荆门的住宅用地成交面积及均价要低于宜昌和荆州;

(4)恩施州:住宅用地占比在70%左右,成交价格也在逐年稳步提升;工业用地以及商办用地占比较小。

土地市场景气度能够维持的前提是当地房地产市场需求稳定,对比从14个地级市17年以来的房价来看,总体来说湖北省17年起房价上涨幅度较大。具体来看:

(1)武汉城市圈内,武汉市的房价近年来一直遥遥领先其他市,超过1万6,其他城市,房价比较相近;但除黄冈孝感外,其他城市2019年房价均有所下跌;

(2)襄十随城市群:襄阳的房价最高,十堰和随州房价相差不大;

(3)宜荆荆城市群:荆州房价较为稳定,2017年来房价没有发生过明显变化;宜昌与荆门的房价在2018年均有提升,但2019年宜昌的房价出现了下跌;

(4)恩施州:2017-2019年房价都有小幅度的增长。

进一步结合固定资产投资中房地产开发投资占比,对比房地产投资规模,19年房地产投资规模整体有一定提升:

(1)武汉城市圈:武汉市的固定资产投资以及房地产开发投资均位居全省第一,房地产开发投资占到固定资产投资的30%左右;其他城市的固定资产投资逐年增长,但总体来说各个城市相差不大;在房地产开发投资中,黄冈市孝、感市以及黄石市水平相当,剩余城市则相对低一些;

(2)襄十随城市群:襄阳的固定资产投资约是十堰市的两倍多;房地产投资中,襄阳投资规模最高,仅次于武汉市,但从2017年开始有所下降的趋势;随州市固定资产投资和房地产开发投资与十堰市相当;

(3)宜荆荆城市群:三个城市水平相当;

(4)恩施州:固定资产投资在全省处于中下游的阶段,水平介于鄂州市和仙桃市之间;而房地产开发方面则与荆门市旗鼓相当。

未来而言,各区县房价以及其影响的土地市场会驶向何方?房价长期来看影响因素还是在人口,我们通过各区县常住人口及其变化有一个大致的判断:

整体来看,湖北省除。具体来看:

(1)武汉城市圈:2015-2019年武汉市的人口逐年增长,且人口净流入不断上升,相较于武汉,除了仙桃市2029年存在人口流出现象,其他城市的人口基本没有变化,一直维持在平均水平;

(2)襄十随城市群:五年来三个城市的人口数量没有太大变化;

(3)宜荆荆城市群:宜昌与荆门的人口变动不大,维持正常水平;而荆州存在人口流出现象;

(4)恩施州的常住人口数量也基本上保持不变。

此外,我们再进一步关注几个维度的指标来进一步印证:

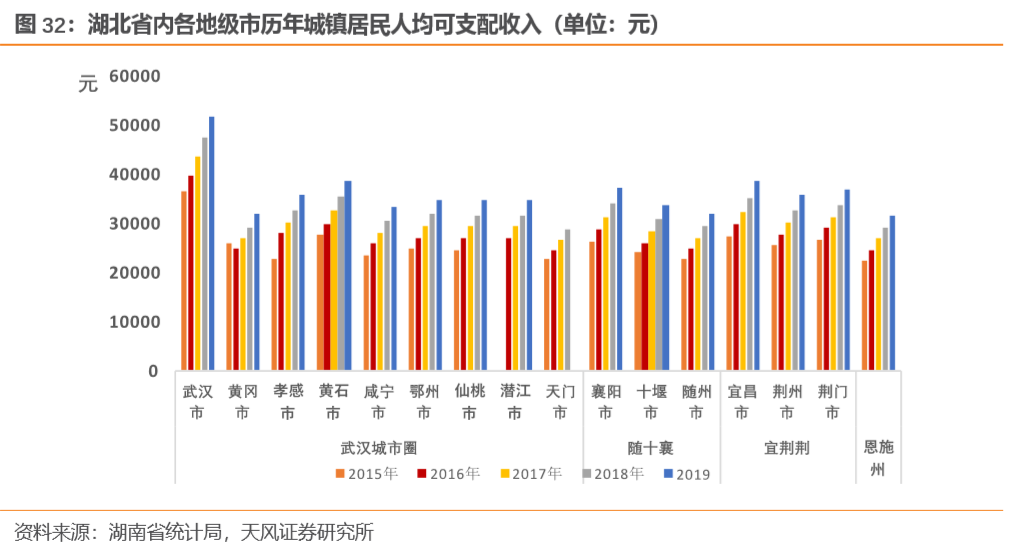

1、从城镇居民人均可支配收入来看:近年来,各地级市城镇居民人均可支配收入均稳步增长且增幅相近。

武汉城市圈:各个城市总体来说都有一定程度的增幅;武汉市的人均可支配收入增幅要高于其他几个城市;

襄十随城市群:三个城市人均可支配收入水平相当,襄阳的人均可支配收入要略高于其他两个城市;

宜荆荆城市群以及恩施州:宜昌、荆州、荆门的人均可支配收入相近,而恩施州的人均可支配收入要稍微低一些。

2、从各区域金融资源来看:各区县金融机构贷款及金融发展水平总体上同当地经济发展吻合:整体来看,湖北省各地级市的存贷款规模均稳定增长。具体来看:

武汉城市圈:总体来说各地市级的金融机构贷款以及存款与其当地的生产总值成正比;武汉的金融机构存贷款遥遥领先于其他城市,而金融机构贷款增速要略高于存款增速;

襄十随城市群:三个城市的金融贷款以及存款都在逐年上升;其中襄阳的贷款和存款规模最高,十堰以及随州次之。

宜荆荆城市群:荆州的金融机构贷款和荆门的水平相当,而荆州的金融机构存款和宜昌的相近;荆门的金融机构贷款情况和恩施的金融机构贷款情况相似;恩施州的金融机构存款和随州的水平接近。

3、进一步关注从各地级市中高档酒店平均价格来看:

武汉城市圈内,武汉的酒店平均价格最高,且数量总量繁多;孝感、咸宁、以及潜江相差不大;黄冈、咸宁与鄂州的酒店平均价格相当;仙桃的酒店价格最低。

各地级市城投如何参与?

2.1.各地级市当下存量城投债如何?

从城投债存量规模来看:

(1)武汉城市圈:武汉的城投债总体市场认可度较高;黄石的私募债要远高于同城市群的其他地区,其私募债占比高达43%;鄂州、仙桃、潜江和天门存量城投债规模最低,不足50亿;

(2)襄十随城市群:襄阳的存量城投规模要远高于十堰和随州,但随州的私募占比达到46.47%,十堰目前没有存量私募债;

(3)宜荆荆城市群:宜昌市的存量城投债规模要高于荆州和荆门;荆门的私募债占比较高。

从存量债估值情况来看:

(1)武汉城市圈:市场对武汉、黄冈的中短期债项,以及武汉、鄂州、仙桃、潜江的长期债项认可度较高;对咸宁的存量城投债认可度相对较低;

(2)襄十随城市群:随州的城投债整体估值较高,市场对襄阳的中短期债项及十堰的城投债认可度相对较高;

(3)宜荆荆城市群:宜昌的城投债认可度相对较高。

从城投债净融资和未来到期规模来看:

(1)武汉城市圈:武汉市城投净融资规模最高,到期规模也最高,在经历17-18年净融资规模急剧下降后,19年净融资恢复至前期水平;孝感市和黄石市类似;而黄冈市自16年起净融资规模不断降低,19年城投债净融资仅9亿;

(2)襄十随城市群:17年政策调控过后,区域内各地级市城投债净融资规模整体均有所增加,2020年到期债券较多的是襄阳市,但再融资滚续整体较为通畅;

(3)宜荆荆城市群:情况与襄十随城市群类似,但在经过17-18年经融资规模急剧下降后,荆州市与荆门市在2019年的规模依然没有恢复至之前,但在2020年三个城市的融资规模有所增长。

2.2.各地级市城投如何参与?

结合上文对各地级市产业基础及企业税收情况、区位优势、土地和房地产市场以及城投债务情况的分析,归纳总结:

(1)武汉城市圈:从税收及产业布局来看,武汉的税收实力最强,税收体量约占整个城市圈的3/4,上市公司数量也最多(省会城市及区域中心城市地位体现明显);黄冈、孝感、黄石及咸宁的税收属同一梯队,但黄石的证券化率最高;鄂州、仙桃、潜江及天门的税收规模较低,产业创税能力有待提高;从土地及房地产市场来看,武汉的土地市场表现最好,出让金及各类土地成交均价均远高于其他地级市;仙桃、潜江及天门几乎不存在土地成交,且近两年房价出现不同程度的下降;从城投债务情况来看,武汉的城投债规模仍是区域内最高,黄石其次且以私募为主,而鄂州、仙桃、潜江及天门的城投债规模不足50亿;

(2)襄十随城市群:从税收及产业布局来看,襄阳税收规模要高于十堰和随州,上市公司数量及证券化率也高于其他两个地级市;十堰税收增速逐年下降;从土地及房地产市场来看,也是襄阳的土地市场表现较好,而十堰近两年整体人口净流出,随州的房价2019年有小幅下滑;从城投债务情况来看,襄阳的城投债规模较高,在全省来看,仅次于武汉,但十堰的城投债估值偏低;

(3)宜荆荆城市群:从税收及产业布局来看,宜昌税收规模最高,但近几年呈下降趋势,荆州及荆门税收规模虽低于宜昌,但近几年保持正增长;从土地及房地产市场来看,宜昌及荆州的土地出让金规模接近,宜昌的成交均价要高于荆州,但宜昌2019年房价有所下滑;从城投债务情况来看,宜昌的存量城投债规模最高,荆门的私募占比较高。

具体择券来看,我们认为:

(1)武汉都市圈:武汉作为省会城市,经济财政实力远高于都市圈内其他城市,其下辖仍有存量城投债的区县可分为三个梯队,洪山区、江岸区为第一梯队,GDP规模均过千亿,预算收入均超百亿;江夏区、黄陂区、硚口区为第二梯队;蔡甸区为第三梯队,整体经济财政实力较弱;对于一二梯队区县,其主平台(如江岸国资、江夏城投)资质较好,可积极参与,而第三梯队蔡甸区经济财政实力均较弱,但受武汉区位带动,属可挖掘主体;此外,武汉经开区及东湖高新区均为国家级园区,政策资源倾斜且整体产业发展较好,经济财政实力同第一梯队区县接近,其园区主平台,如武汉车都、武汉高科整体资质较好。武汉都市圈的其他地级市中,黄冈作为人口大市,下瞎诸多发展较弱的县域,市瞎内范围并不大(仅一区),整体发展一般但仅一家本级平台,其业务纯净、融资结构尚可,可积极关注;孝感经济体量处都市圈第二梯队,综合实力尚可,主要关注市本级主平台的参与机会,目前高新区正处于投资发展期还需观察,区县实力较弱且存量债较少;黄石属资源枯竭型城市(大冶铜矿),处产业转型期且债务水平在省内中等水平,本级主平台城发可积极参与,而众邦主要负责棚改项目属可挖掘主体(债务结构需调整);咸宁整体发展较为一般但债务水平较低,市本级平台属配置主体,而高新区主体发展尚需观察;鄂州紧邻武汉,虽区域发展受武汉虹吸,但区域内仅一家平台,属存量城市信用风险较为可控,可积极参与;仙桃、潜江、天门整体发展较弱(各一家平台,发行企业债为主),但债务水平较低,对于这类区域的考虑或与鄂州类似,但寻债或较难。

(2)襄十随城市群:襄阳经济财政实力较强(区域内产业核心城市),汉江国投作为整合本级平台后的主体定位较高,此外高新区、襄州区(有东风、正大等名企)及枣阳市等经济实力较强区域主平台可适度下沉;十堰市经济财政实力同黄冈、孝感属同一梯队,市本级平台可挖掘;随州经济财政实力偏弱且债务率较高(平台重大),建议审慎考虑。

(3)宜荆荆城市群:宜昌作为老工业基地产业实力较强,但目前也遇到产业转型的问题,市本级主平台以及发债较好的高新区主体可积极关注;宜昌债务水平不低且目前其支柱化工产业受到一定冲击(尤其在宜都),区县平台需审慎;荆州及荆门本是一家后荆门分而设市,主要关注市本级主平台。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)